BMW 2.0

Nur meine Meinung, keinerlei Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

BMW HEBT DIVIDENDE AN - MARGE ENTTÄUSCHT JEDOCH ANLEGER

Die Aktionäre sollen mit einer Dividende von 8,50 Euro je Anteilsschein am Gewinn beteiligt werden; einen entsprechenden Vorschlag solle bei der Hauptversammlung vorgelegt werden. Die Dividende für 2022 fällt damit deutlich höher aus als im Vorjahr, als sie bei 5,80 Euro je Aktie lag.

An der Börse gaben die BMW-Aktien nach Vorlage der Zahlen dennoch um bis zu 3,7 Prozent auf 97,25 Euro nach. Die Experten von Jefferies erwiesen darauf, dass die Ergebnisse im vierten Quartal leicht unter den Erwartungen der Analysten gewesen seien. Zudem habe die Marge im Autogeschäft enttäuscht, sagte ein Händler. Deswegen gebe es lange Gesichter bei den Anlegern.

War da nicht jemand rum, der BMW immer schlecht redet? Also über 8% Divirendite ist mal ne Hausnummer und ich als Anleger mache sicher kein langes Gesicht.

Kurze Zusammenfassung:

-Überschuss (Nettogewinn) 18.582 Mio. €

-Free Cashflow Segment Automobile 11.071 Mio. €

-EBIT-Marge 8,6% (ohne Konsolidierungseffekte 11,2%)

-Dividende 8,50 € je Stammaktie

-Absatzvolumen vollelektrischer Modelle 2022 um 107,7%(!) gesteigert

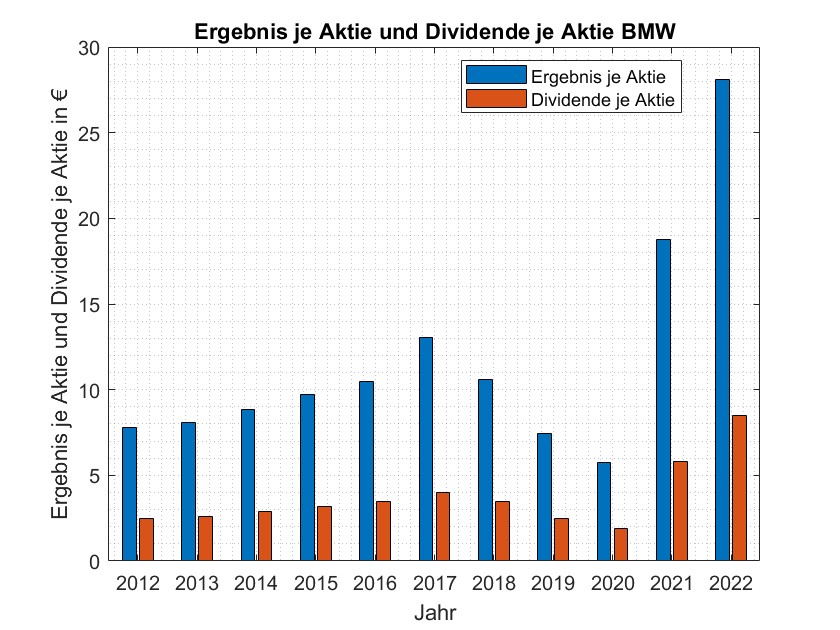

Nach meinen eigenen Berechnungen (mit 601.995.196 Stamm- und 59.404.304 Vorzugsaktien gerechnet) bedeutet der Jahresüberschuss ein Ergebnis von 28,09 €(!) je Aktie. Durch die eigenen im Rahmen des Aktienrückkaufprogramms erworbenen Aktien ist das eigentliche Ergebnis je ausstehener Aktie nochmal höher. Es zeigt sich außerdem erneut, dass BMW eine absolute Cashflow-Maschine ist. Die bereinigte EBIT-Marge ist hervorragend, die Steigerung des BEV-Absatzvolumens um über 100%(!!) hier ja bekannt. Hinzu kommt die Hammer-Dividende von 8,50 €(!!!) je Aktie.

Eine gewisse Genugtuung kann ich mir nach den hitzigen Diskussionen mit einem Nutzer hier nicht verkneifen:

Der Ergebnis und die Dividende je Aktie passen sehr gut zu den von Micha01 und mir hier erwarteten Werten (z.B. in #5454 am 23.2. hatte ich 27 € Ergebnis und 7,50 € Dividende je Aktie als "sehr konservativ") bezeichnet. Die dort zu sehende Grafik habe ich jetzt auch auf die echten Werte aktualisiert (s. unten).

Der Kursrückgang ist angesichts der genannten Zahlen völlig absurd und ich denke, dass er demnächst vor der Dividendenzahlung auch wieder nach oben zurückkehren wird.

Nur meine Meinung, keinerlei Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Angehängte Grafik:

eps_dividende_bmw.jpg (verkleinert auf 60%)

eps_dividende_bmw.jpg (verkleinert auf 60%)

Ohne Brilliance wären die Zahlen noch schlechter gewesen.

Dann stellt sich natürlich die Frage, warum vermehrt Rückstellungen gebildet wurden.

Weiss BMW bereits jetzt, dass wieder einmal fehlerhafte Autos ausgeliefert wurden?

Sind jetzt schon kostspielige Rückrufe bekannt?

Naja, Qualitätsmanagement ist vermutlich bei BMW nicht ganz oben in der Hierarchie angesiedelt.

Weiter waren Absätze rückläufig - wie sich ja auch jetzt in Jan. und Febr. zeigt.

Die operative Marge ist offenbar unter Konsens.

Operativ sieht es für die nächsten Monate eher schlecht aus.

Nur mal so zum Vergleich:

Mercedes hatte laut veröffentlichten Zahlen in Q4 / 2022 eine EBIT Marge von über 13 %, BMW 8,5 %.

Mercedes und Audi hatten letztes Jahr mehr Fahrzeuge verkauft, BMW weniger.

Tendenz bei BMW weiter fallend.

Und da fragen sich manche Zeitgenossen verwundert, warum der Kurs gestern nach den Zahlen gefallen ist.

"BMW war im letzten Quartal im Kerngeschäft offenbar ziemlich schwach.

Ohne Brilliance wären die Zahlen noch schlechter gewesen."

Wie oben gezeigt, hat man in Q4 ca. 4,21 € Gewinn je Aktie gemacht - nicht schlecht für ein Quartal, wenn die Aktie unter 100 € bewertet ist, oder? Und jetzt plötzlich ist Brilliance für Sie relevant? Noch am 22.12.22 haben Sie schließlich geschrieben:

"Wieviel operativen Gewinn macht denn Brilliance pro Jahr?

Ohne Steuereffekte eigentlich gar keine." Diese Aussagen passen mal überhaupt nicht zueinander.

Können Sie die Aussage mit den Rückstellungen anhand der Pressemeldung belegen und konkretisieren? Vor allem um wieviel sie erhöht worden sind? Wenn es nämlich z.B. um ca. 1 Mrd. € geht wie in Q1-Q3, dann ist das für BMW nur Taschengeld.

"Mercedes hatte laut veröffentlichten Zahlen in Q4 / 2022 eine EBIT Marge von über 13 %, BMW 8,5 %. Mercedes und Audi hatten letztes Jahr mehr Fahrzeuge verkauft, BMW weniger."

Wie üblich nehmen Sie den für BMW schlechteren Wert: Ohne Vollkonsolidierung wäre die Marge bei 11,2 % gewesen. Und angesichts der Gewinne sind weniger verkaufte Fahrzeuge nicht gerade problematisch: Lieber drei 1er weniger verkaufen und dafür einen Rolls-Royce mehr. Der höhere Produktmix wird explizit genannt. Übrigens sind in Q4/22 10,6 % Fahrzeuge mehr verkauft worden als im Vorjahreszeitraum.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Meine Prognose am 23.1. (im anderen Thread): "Ich tippe auf 40 Milliarden."

Gar nicht so weit weg oder?

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Bei allen Zahlen fehle der Gewaltigen Anstieg des Cahsbergs in 2022.

Der Netto Kurs aktuell nicht Mal bei 50 €...

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Warum geht heute der komplette Markt abwärts?

Schon mal was von der SVB Bank gehört?

Und wie verhalten sich wohl Anleihen bei Zinserhöhungen?

Das reisst einfach den ganzen Markt mit runter.

Wobei BMW relativ fest ist.

Naja, mehr wie Ihr falsches KGV kennen Sie halt offenbar nicht.

Das sehe ich ganz anders. Dr. Peter mag kein Showman sein (vgl. Diess, Källenius), dennoch er hat einen gewissen subtilen, trockenen Humor. Aber was ihn ausmacht: Er ist ein ausgebuffter Fuchs, ein Finanzexperte, jemand, der mit allen Mitteln gewaschen ist. Ein strategisches Mastermind gewissermaßen, das im Vorstand Pläne schmiedet, die die Konkurenz erst Jahre später durchschaut, wenn überhaupt. Wenn jemand weiß, wie der Hase läuft, dann er.

Es würde mich überhaupt nicht wundern, ihn irgendwann als Nachfolger von Reithofer im Aufsichtsrat wiederzusehen.

Die gute Nachricht: Seinen Nachfolger würde ich da ähnlich einschätzen.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Vielleicht gibt es wirklich nochmal einen richtigen Absturz mit Chance zur Verbilligung (für mich, bin noch deutlich im Plus), aber das wäre einfach zu lächerlich. Denke eher die geht vor der Dividende nochmal nach oben.

Nur meine Meinung

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Dem kann sich auch BMW nicht entziehen.

Irgendwelche Platitüden wie Dividende und Nettocash interessieren momentan überhaupt nicht.

Auch wenn die Auswirkungen mit hoher Wahrscheinlichkeit eingedämmt werden können:

ist es wirklich so schwierig zu begreifen, dass viele Händler/Trader meinen, wir stehen vor einem zweiten "Lehman Brothers"?

Aber eigentlich ist der jetzige Kursrutsch bei BMW sogar egal.

Der wäre wohl nach Veröffentlichung der Q1 Zahlen wohl sowieso gekommen.

Die Vorangehensweise gewisser Analysten zudem viele andere Indizien gibt mir weiterhin der Überzeugung dass hier organisierten Machenschaften von Seiten der Großaktionär laufen.

Wäre ich jetzt nicht auf Sizilien, würde ich weiterhin mein Senf. geben wollen.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Das ist schlicht und ergreifend ein Sakrileg:

DER Premiumhersteller schlichtweg soll Bilanzbetrug betreiben?

Und andere Leute die seit zig Jahren diversen Betrug analysiert haben und vor dem DAX Konzerne zittern soll unfähig sein so etwas profanes wie Betrug nicht zu entdecken?

Seien Sie mal froh das es keine Hexenverbrennungen mehr gibt.

Zu Ihrem erwarteten Kurssturz bei den Q1-Zahlen würde ich sagen: Warten wir ab. BMW hat schon bei den Jahreszahlen 2022 absolut überzeugt und wird das wieder tun. Dr. Peter wird zum Abschied nochmal eine Top-Quartalsmeldung abliefern.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Weniger Verkäufe, direkte Konkurrenten wachsen.

Jetzt auslaufende Förderungen, im wichtigsten Markt China hat BMW die Wende verschlafen und verliert weiter Marktanteile. Verkäufermarkt schlägt um zu Käufermarkt, man sieht auch jetzt bereits bei BMW höhere Rabatte. Die Ausnahmenzeiten der letzten 2 Jahre sind vorbei.

Das alles wird spätestens bei den Q1 Zahlen sichtbar, wenn man Zahlen interpretieren kann und will ist das aber bereits jetzt offensichtlich.

-Marktführerschaft verteidigt

-Rekordgewinne weiter erhöht

-Produktmix verbessert

-gehobene Positionierung im Premiumsegment

-immense Preisdurchsetzung erzielt

-Anteil an BMW Brilliance weiter ausgebaut

-BEV-Absatz erneut mehr als verdoppelt(!)

-üppige Dividende wird weiter massiv gesteigert

-über ein Viertel des Börsenwerts in einem Jahr verdient

-Autos weiterhin auf Premiumniveau, tolle neue Generation Rolls-Royce kommt etc.

Aber das alles zählt natürlich nichts. Zu Ihren Argumenten:

-EBIT-Marge wäre ohne Vollkonsolidierung BBA höher (darauf hatte ich in #5506 hingewiesen, von Ihnen keine Reaktion).

-Verkäufe sind wegen der extrem starken Basis und des höheren Produktmix geringer. Und Q4/22 wurde deutlich mehr verkauft als in Q4/21. Auch das hatte ich alles in #5506 angesprochen ("Lieber drei 1er weniger verkaufen und dafür einen Rolls-Royce mehr"). Von Ihnen auch darauf keine Reaktion.

-auslaufende Förderung trifft alle Hersteller und betrifft die Zahlen 2022 nicht.

-die Anteile von BMW auf dem umkämpftesten Markt gehen zurück, das ist nicht so schlimm. Besser als Preisschlachten mitzumachen. BMW ist Premium-, kein Massenhersteller.

-Konkretisieren und belegen Sie doch mal die Aussage mit den Rabatten.

-"Ausnahmezeiten" vorbei? In Q4 war davon noch keine Spur zu sehen.

Was ist eigentlich aus den angeblichen Rückstellungen geworden, die zu belegen und zu quantifizieren ich Sie explizit gebeten hatte? Und wollen Sie Ihre Aussagen zu BMW Brilliance, deren Widersprüchlichkeit ich aufgedeckt hatte, noch erklären?

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Relevant ist wie sich das Geschäft in Zukunft entwickelt.

Und da sieht es momentan für BMW schlecht aus.

Um es mal auf den Punkt zu bringen:

einem Investor ist es vollkommen sch...egal ob BMW Premiumautos oder Schrottkisten herstellt.

Hauptsache die Kohle stimmt.

Und da hakt es bei BMW.

Aber mir ist es jetzt eigentlich egal.

Es wurde genügend gewarnt, Anzeichen für einen Kursverfall sind genügend vorhanden.

Man kann nicht jeden beratungsresistenten Zeitgenossen bekehren.

Ich bin gespannt was gesagt wird, wenn in ein paar Wochen die miesen Q1 Zahlen veröffentlicht werden müssen.

Warum sieht es beim künftigen Geschäft schlecht aus? Die Wachstumsraten bei BEV und die Q4-Zahlen sprechen eine ganz andere Sprache.

"Hauptsache die Kohle stimmt". Das sehe ich ganz genauso. Gerade deshalb investiere ich in den (und das ist keine "unbewiesene Behauptung", sondern ein Fakt) Marktführer und Branchenprimus BMW.

Wie gesagt, Kurs ist mir nicht so wichtig, da ich ans Verkaufen hier nichtmal im Traum denke. Finde es nur unglaublich, dass es eine solche Unterbewertung bei einem DAX-Wert gibt. Naja, meine Dividendenrendite freut es sehr (und Familie Q noch viel mehr - ARP). Wenn ich nochmal billiger reinkomme - umso besser.

Meine Schätzungen Q1 sind ja bekannt. Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Leider gibt es Menschen die nicht belehrbar sind !

Ignorieren ist Stress freier .

Weiter viel Kraft bei der Überzeugungsarbeit von mir .

Ich habe doch genügend URL's mit Belegen eingestellt.

Die ignorieren Sie aber beharrlich.

Im Gegenteil - von Ihnen kommen immer nur Behauptungen wie Marktführer und Premium.

Oder ignorieren den praktisch nicht vorhandenen Marktanteil von BMW in seinem Hauptabsatzmarkt.

Erzählen aber so einen Unfug wie Verdoppelung der BEV Absatzzahlen.

Stimmt zwar, aber halt von einer extrem geringen Basis. Auch das habe ich mehrfach geschrieben, wird aber von Ihnen konsequent weiter ignoriert.

Genauso wie die Tatsache, das gerade bzgl. BEV links und rechts die Chinesen an Ihrem angeblichen Premiumherstellern vorbeiziehen.

Sind wir doch mal ganz pragmatisch:

bisher sind praktisch sämtliche Vorhersagen von mir eingetroffen.

Welche denn von Ihnen?

Oder von dem Fritzen mit den Verschwörungstheorien?

Wan kommt denn das Delisting?

In fünf Jahren wenn BMW pleite ist?

Und wenn ich so einen Unfug schon höre: der Kurs ist nicht so wichtig, ich will sowieso nicht verkaufen.

Naja, wenn Sie zuviel Geld haben schmeissen Sie es halt zum Fenster raus.

Man könnte ja auch die Strategie fahren jetzt zu verkaufen und evtl. später bei wesentlich tieferen Kursen zurück zu kaufen. Aber wenn man halt nichts verdienen will klammert man sich vermutlich weiter an jeden Strohhalm den man in seiner Not findet.

Manche Menschen muss man nicht verstehen - das Geld liegt doch auf der Strasse.

Ist es wirklich so eine grosse Kunst gewesen z.B. nach der 100 Mrd Sonderumlage für die Bundeswehr in Rheinmetall zu investieren?

Oder in Aktien wie SMA - nö, Photovoltaik ist ja überhaupt nicht gefragt.

Oder natürlich auch in Wind? Schon mal was von PNE Wind gehört?

Gut, alles klappt nicht immer. Bei Ballard Power Systems habe ich Verluste realisiert.

Aber trotzdem - muss man unbedingt auf ein sinkendes Schiff wetten?

Ich wünsche Ihnen wie realist49 viel Kraft, die werden Sie in den nächsten Wochen/Monaten brauchen.

"Ich schon, aber Sie offenbar nicht.

Ich habe doch genügend URL's mit Belegen eingestellt.

Die ignorieren Sie aber beharrlich."

Frage zu den Rückstellungen - nicht beantwortet.

Von mir aufgedeckte Widersprüchlichkeit Ihrer Aussagen zu BMW Brilliance (s. #5506) - nicht beantwortet.

Weder mit URL noch sonst irgendetwas.

"Im Gegenteil - von Ihnen kommen immer nur Behauptungen wie Marktführer und Premium."

Sind Sie eigentlich noch nie auf die Idee gekommen, was die Absicht hinter meinem penetranten Betonen der Marktführerschaft und Zugehörigkeit zu den Premiumherstellern von BMW sein könnte?

Natürlich ist es nichts anderes als eine Persiflage, indem ich konträr zum immer gleichen Schlechtreden von BMW, das Sie an den Tag legen, eine diametral gegenübergestellte Sichtweise präsentiere (noch dazu auf Fakten begründet), die sich ebenfalls auf recht redundante Art äußert. Eine karikaturistische Darstellung von Ihrem ständigen Gebashe des Unternehmens, das Sie immer wieder als "Klitsche" (zuletzt #5488), aber auch als "unterirdisch" oder, wenn Sie gut gelaunt sind, immerhin als "Mittelmaß" bezeichnen, also.

Den anderen Nutzern hier ist das wohl längst klar gewesen, weshalb ich hier durch Erklären des Witzes diesen wohl nicht kaputtzumachen riskiere.

"Oder ignorieren den praktisch nicht vorhandenen Marktanteil von BMW in seinem Hauptabsatzmarkt."

Trotz des "praktisch nicht vorhandenen" Marktanteils von BMW auf besagtem Markt, gelingt es dennoch, weiterhin extrem profitabel zu sein. Wie? Erstens erkennen Sie nicht, dass der Anteil am Gesamtautomarkt nicht entscheidend ist, sondern der am Premiummarkt. Der Durchschnittschinese Chan Siu Ming entscheidet sich nicht zwischen BMW und einem anderen der dutzenden Hersteller, er kann sich einen BMW nicht leisten. Es ist ein enger zugeschnittener Markt der wohlhabenderen Kunden, wo man mit Mercedes etc. konkurriert. Auf diesem ist der BMW-Anteil natürlich höher. Micha01 hat es hier mal sehr gut auf den Punkt gebracht:

"[K]einen interessier[en] irgendwelche Massenhersteller, wir sind hier bei Premium Auto." Genau das ist des Pudels Kern.

"Erzählen aber so einen Unfug wie Verdoppelung der BEV Absatzzahlen.

Stimmt zwar, aber halt von einer extrem geringen Basis. Auch das habe ich mehrfach geschrieben, wird aber von Ihnen konsequent weiter ignoriert."

Wenn es stimmt, ist es schonmal kein Unfug. Und die Basis ist noch gering, das stimmt, aber wir haben 117.800 BEV bei Mercedes und bei BMW (inkl. Mini) sind es immerhin 215.755 Stück. Dafür, dass BMW angeblich der gesamten Konkurrenz hinterherhinge, ist das doch recht passabel. Interessanterweise spielt die hohe Basis bei den Gesamtabsatzzahlen für Sie dann wieder keine Rolle. Auch darauf bin ich immer wieder eingegangen, aber Sie waren es, der dies dann ignoriert hat.

"Genauso wie die Tatsache, das gerade bzgl. BEV links und rechts die Chinesen an Ihrem angeblichen Premiumherstellern vorbeiziehen."

Wo ziehen die Chinesen denn an BMW vorbei? Bei den Absatzzahlen mag das stimmen, aber erneut: Wir sind hier nicht bei Massenherstellern und Alltagsware, wir sind hier bei Premium Auto. Da kommt es auch auf Preisdurchsetzung (Riesenstärke von BMW) an. Und mit einem BMW-Fahrwerk, einer BMW-Innenausstattung, einem BMW-Motor und letztlich der BMW-Marke kann kein chinesischer Hersteller mithalten, bei allem Respekt.

"Sind wir doch mal ganz pragmatisch:

bisher sind praktisch sämtliche Vorhersagen von mir eingetroffen.

Welche denn von Ihnen?"

Diese Frage habe ich erst kürzlich (nahezu prophylaktisch) beantwortet:

Aus #5504:

"Der Ergebnis und die Dividende je Aktie passen sehr gut zu den von Micha01 und mir hier erwarteten Werten (z.B. in #5454 am 23.2. hatte ich 27 € Ergebnis und 7,50 € Dividende je Aktie als "sehr konservativ") bezeichnet. Die dort zu sehende Grafik habe ich jetzt auch auf die echten Werte aktualisiert (s. unten)."

Aus #5507:

"Umsatz Q4: 39.522 Mio. €

Meine Prognose am 23.1. (im anderen Thread): "Ich tippe auf 40 Milliarden."

Gar nicht so weit weg oder?"

Drehen wir hier den Spieß einmal um: Welche Unternehmenszahlen haben Sie denn genau korrekt vorhergesagt? Die einzige mir bekannte richtige Vorhersage von Ihnen war sinngemäß: Kurs steigt noch ein paar Wochen, dann sinkt er. Das hat gepasst, war aber rein qualitativ.

"Oder von dem Fritzen mit den Verschwörungstheorien?

Wan kommt denn das Delisting?

In fünf Jahren wenn BMW pleite ist?"

Ich verteidige hier nur meine eigenen Aussagen, aber kurz: Das (fette) ARP ist eine stückweise Übernahme. Jede zweite Aktie, die BMW zurückkauft, gehört letztendlich indirekt Familie Quandt. Und BMW wird in fünf Jahren sicherlich nicht pleite gehen, wie kommen Sie auf einen solchen Schwachsinn? Der Netto-Cashberg ist ja allen Lesern hier gut bekannt. Und schauen Sie mal nach, wann BMW zuletzt Verlust gemacht hat. Diese Firma ist profitabel wie aus dem Lehrbuch.

"Und wenn ich so einen Unfug schon höre: der Kurs ist nicht so wichtig, ich will sowieso nicht verkaufen.

Naja, wenn Sie zuviel Geld haben schmeissen Sie es halt zum Fenster raus."

Eine unterbewertete Aktie nicht verkaufen zu wollen, auch wenn der Kurs sinkt, ist letztlich Teil des Erfolgsrezepts unter anderem von einem gewissen Warren Buffett. Und der ist damit bekanntlich ja auch gar nicht allzu schlecht gefahren. Langfristig (hier bei mir ja auch kurzfristig) geht diese Strategie immer auf (vor allem bei solchen Monster-Dividenden) und spart nebenbei auch noch Brokergebühren.

"Naja, wenn Sie zuviel Geld haben schmeissen Sie es halt zum Fenster raus.

Man könnte ja auch die Strategie fahren jetzt zu verkaufen und evtl. später bei wesentlich tieferen Kursen zurück zu kaufen. Aber wenn man halt nichts verdienen will klammert man sich vermutlich weiter an jeden Strohhalm den man in seiner Not findet."

Komischerweise ist meine Strategie bisher sehr erfolgreich, die Not also eher gering. Wenn Sie wieder auf die persönliche Ebene zurückkehren möchten, können wir das gerne machen. Aber das hatte Sie ja gestört. Und jetzt, nachdem der Kurs gefallen ist, zu verkaufen, wäre reine Spekulation. Ich investiere hier aber.

"Manche Menschen muss man nicht verstehen - das Geld liegt doch auf der Strasse.

Ist es wirklich so eine grosse Kunst gewesen z.B. nach der 100 Mrd Sonderumlage für die Bundeswehr in Rheinmetall zu investieren?

Oder in Aktien wie SMA - nö, Photovoltaik ist ja überhaupt nicht gefragt.

Oder natürlich auch in Wind? Schon mal was von PNE Wind gehört?

Gut, alles klappt nicht immer. Bei Ballard Power Systems habe ich Verluste realisiert.

Aber trotzdem - muss man unbedingt auf ein sinkendes Schiff wetten?"

Vieles ist gefragt und trotzdem lassen sich mit den entsprechenden Aktien auch gut Verluste machen. Oder fragen Sie doch mal die Tesla-Jünger, die am Höhepunkt reingegangen sind. Oder einen PNE-Wind-Aktionär mit EK 24. Ihre "Strategie" ist reines Glücksspiel. Ich suche fundamental unterbewertete Aktien und halte langfristig - das ist eine reine Frage der Geduld und der Zahlen.

Und von welchem sinkenden Schiff reden Sie? BMW ist das jedenfalls nicht.

In nächster Zeit werde ich - sollte weiterhin nichts Substanzielles von Ihnen kommen - nicht mehr so ausführlich, sondern nur kurz auf Ihr Gebashe reagieren. Denn nur selten bringen Ihre Beiträge Mehrwert, aber zumindest ab und an durch die eingestellten Links. Vielleicht geben Sie sich wieder mehr Mühe, sobald Sie (wie angekündigt) short gehen. Da haben Sie übrigens schon die erste Chance verpasst. Zum Abschluss:

"Ich wünsche Ihnen wie realist49 viel Kraft, die werden Sie in den nächsten Wochen/Monaten brauchen."

Dafür danke ich Ihnen, ich werde daran denken, wenn die Dividende von 8,50 € (!) je Aktie reinkommt. Ganz sicher.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

"Ihre "Strategie" ist reines Glücksspiel"

Das ist gelinde gesagt Schwachsinn.

Es ist kein Glücksspiel, wenn man den Markt, Aussagen und Stimmungen beobachtet, analysiert und dann schnell handelt.

Und wenn z.B. angekündigt wird das 100 Mrd zusätzlich in die Rüstung gepumpt werden sollen ist es eben kein Glücksspiel wenn man auf Rheinmetall setzt.

Das ist schlicht und ergreifend Massenpsychologie, die Reaktion ist mit hoher Wahrscheinlichkeit vorhersehbar.

Der Kurs ist extrem gestiegen obwohl noch gar kein Auftrag vergeben wurde.

Aber solche Tatsachen spielen heutzutage keine Rolle mehr, es kommt lediglich darauf an was erwartet wird.

Natürlich klappt so etwas nicht immer, aber zu über 80 %.

Schnell rein, schnell wieder raus, auch wenn man Verluste realisiert.

Damit macht man bei den momentan hochvolatilen Märkten extrem hohen Gewinn.

Dagegen ist Ihre Strategie mehr als abenteuerlich.

Aber gut, wir werden es ja in ein paar Wochen sehen wenn BMW abschmiert.

Und diese Vorhersage ist eben auch kein Glücksspiel sondert basiert auf Fakten,

die Sie nicht wahrnehmen wollen.