BMW 2.0

Den Artikel halte ich für völlig hanebüchene Ausführungen eines Tesla-Jüngers.

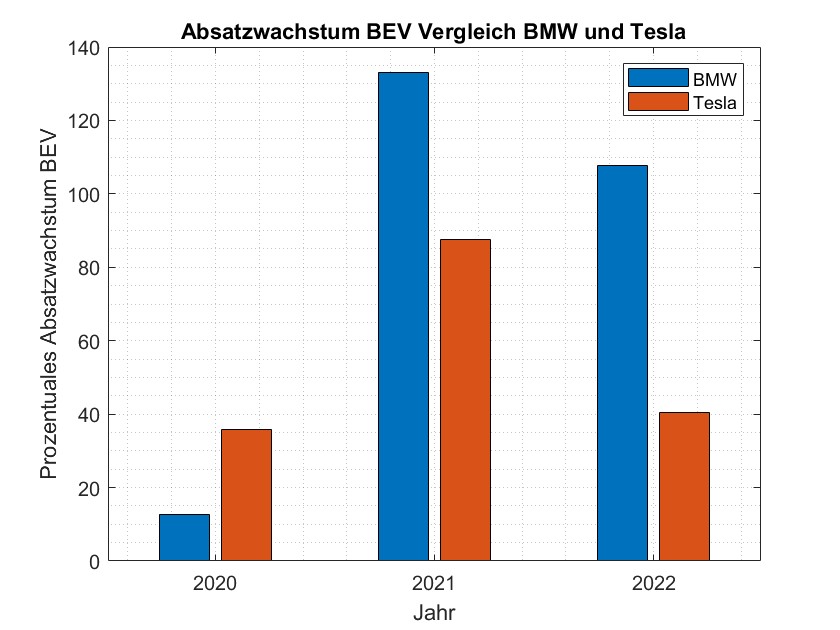

"BMW hat seinen Absatz an E-Autos letztes Jahr verdoppelt. Das ist richtig."

Fast richtig, BMW hat den Absatz MEHR ALS verdoppelt (zwei Jahre nacheinander). Um das zu unterstreichen, habe ich schnell eine kleine Grafik erstellt (hoffe, die Verlinkung klappt).

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Angehängte Grafik:

vergleichabsatzwachstum.jpg (verkleinert auf 60%)

vergleichabsatzwachstum.jpg (verkleinert auf 60%)

Gut, das mag menschlich sein da Sie ja investiert sind."

Wir reden hier über einen Hersteller, der...

...seinen Absatz im wichtigsten Zukunftsgeschäft mehr als verdoppelt hat.

...eine absolute Cashflow-Maschine ist.

...eine wahrlich fürstliche Dividende auszahlt.

...2022 ein Viertel seiner Marktkapitalisierung binnen drei Quartalen verdient hat.

...die Nummer 1, der Platzhirsch, ja der seit zwei Jahren ungeschlagene Champion unter den Premiumherstellern ist.

Was muss passieren, damit Sie BMW als fähig und die Zahlen als stark bezeichnen? Muss man mehr Gewinn machen, als Daimler, VW und Tesla zusammen? Muss man den Absatz mit E-Autos binnen Jahresfrist verzehnfachen? Oder würde selbst das nicht genügen?

Was mögliche Ankerinvestoren sehen, interessiert mich kaum. Solange die beiden wichtigsten Investoren an Bord bleiben, ist alles in Ordnung. Worauf es mir ankommt, sind Gewinne und Dividenden. Und was ich da sehe, stimmt mich sehr, sehr zufrieden.

Übrigens hat die "kleine Klitsche" 2022 mehr Autos verkauft als BYD, und das als Premiumhersteller im Vergleich zu einem 0815-Hersteller. KGV zählt für Sie also zu den "blödsinnigen Multiples", alles klar.

Und warum setzen Sie Marktführer in Anführungszeichen? Das ist nicht von mir ausgedacht, sondern ein FAKT.

Und wenn die Aktie mal sinkt, na und? Ob sie um Faktor 2 oder 3 unterbewertet ist, ist mir völlig egal, da ich nicht ans Verkaufen denke. Ich kaufe sehr gerne nach. Und den Bach wird es vorerst nicht runtergehen mit BMW. Selbst die von Ihnen vielzitierten Analysten sehen den Gewinn 2023 übrigens im Durchschnitt bei 14,34 € je Aktie (s. finanzen.net), gar nicht so weit weg von den von mir prognostizierten mindestens 15 €, die Sie als utopisch abgetan haben.

Nur meine Meinung, keine Handlungsempfehlung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

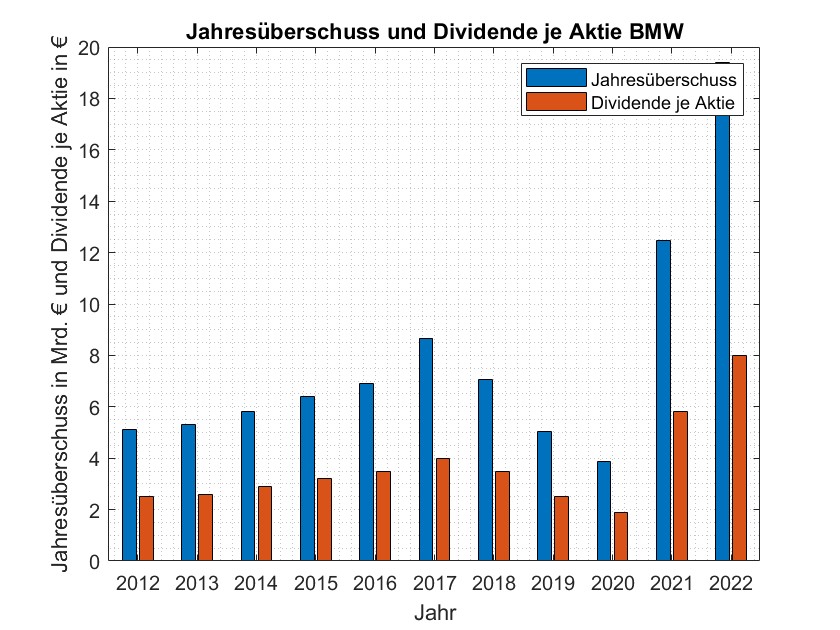

Angehängte Grafik:

ergebnis_dividende.jpg (verkleinert auf 60%)

ergebnis_dividende.jpg (verkleinert auf 60%)

Ist vielleicht für den einen oder anderen ganz interessant.

Übrigens: Wenn jemand einen solchen Vergleich mit ähnlichen Kennzahlen (Dividendenrendite, KGV etc.) haben möchte, gerne einfach hier oder per PN anschreiben - da ich die Daten jetzt ja sowieso schon parat habe, wäre das eine "Arbeit" von höchstens 2 Minuten.

Natürlich kann ich keine Verantwortung, geschweige denn Haftung für die Richtigkeit der verwendeten Daten übernehmen.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

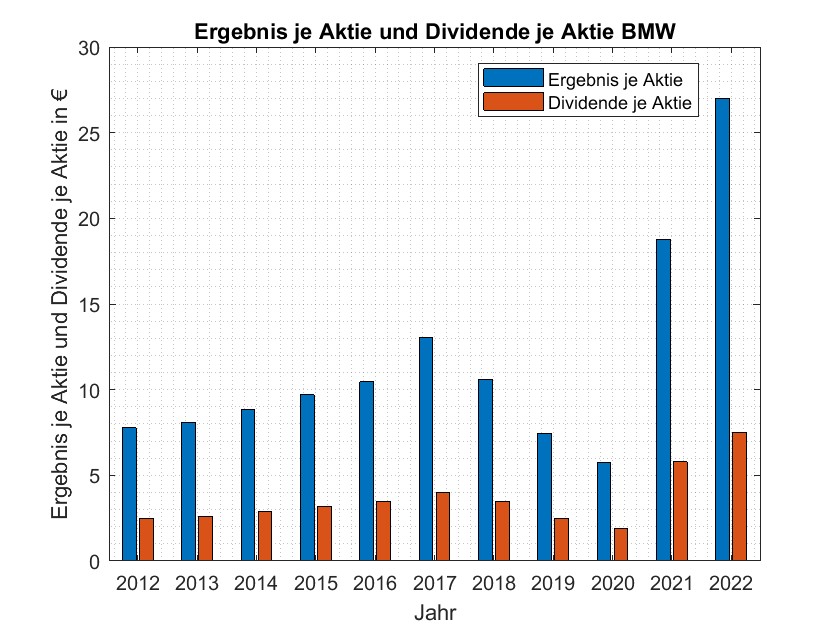

Angehängte Grafik:

eps_dividende_bmw.jpg (verkleinert auf 60%)

eps_dividende_bmw.jpg (verkleinert auf 60%)

Für mich ist BMW in allererster Linie ein langfristiges Investment (nur einen winzigen KO-Call habe ich noch außer Aktien). Wenn der Kurs nochmal Richtung 70 gehen sollte, wäre das die beste Nachkaufgelegenheit überhaupt, ich würde mich darüber freuen.

Hauptsache Gewinne und Dividende bleiben ordentlich. Davon abgesehen denke ich wir sehen hier eher die 110 als Kurse unter 80, bin aber kein Charttechniker.

Ach ja, so krass es auch klingt: BMW bezahlt ein solches Grundstück aus der Portokasse.

Nur meine Meinung.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

BMW ist ja immer hin Marktführer und komplett unterbewertet, da spielen nicht einmal mehr Verkaufszahlen eine Rolle.

Für den gefallenen Kurs muss es andere Gründe als so etwas nebensächliches wie die angeführten Gründe geben.

Vielleicht kommen Sie drauf.

Zumindest war da bisher immer Ihre Position.

Egal was weltwirtschaftlich oder politisch passiert - für BMW war das nach Ihrer Argumentation bisher nicht wichtig.

Was interessiert schon ein Krieg, stark zurück gehender Absatz oder eine weltweite Rezession bei den unfassbar niedrigen Multiples von BMW.

Wenn der Krieg keinen Einfluss auf nix hat, dann haben sich weltweit wohl alle Börsen einfach mal nur gemeinsam geärgert...

Ihnen waren weltpolitische Themen, Rezession, Krieg, auslaufende Prämien usw. bisher vollkommen egal.

Ihre Prämissen waren Marktführer, Premiumhersteller, volle Auftragsbücher und unfassbar niedrige Multiples. Mehr hat Sie bisher nicht interessiert.

Aber zumindest erkennen Sie offenbar jetzt, das Ihre bisherigen Argumente nicht stichhaltig waren und sind.

Ich interpretiere also richtig, das für sie der überraschende Kriegsbeginn Ukraine, das selbe ist wie ne Rezession, auslaufende Prämien etc. und die weltweiten Aktienkurse und insbesondere BMW da nicht reagieren sollten, da ja eh alles eingepreist ist...

bla bla bla...

na mal sehen, ob wir diese Woche die 100 nachhaltig schaffen.

Natürlich hat dieser Krieg und kann es immer noch Einfluss auf die Kurse nehmen.

Die Verluste vom Freitag rühren aber von den veröffentlichten neuen Inflationsdaten in den USA und deswegen weiteren möglichen deutlichen Zinsschritten der Fed.

Aber serg28 hat schon Recht - der Kurs von BMW wird bald den Bach runtergehen.

Die schwachen Absatzzahlen von BMW in Deutschland in 01/2023 wurden ja bereits publiziert.

Jetzt geht es im wichtigsten Absatzmarkt von BMW auch steil bergab:

https://www.electrive.net/2023/02/10/...ls%2520im%2520Vorjahresmonat.

Eine Frage habe ich allerdings noch an Sie:

Sie reden ständig von "wir".

Wer ist denn wir?

Oder reden Sie im Pluralis Majestatix?

Bei der Preissetzungsmacht, die der Platzhirsch unter den Premiumherstellern BMW besitzt, wird ein Rückgang um einige Prozent in einem Teilabsatzmarkt in einem Monat nicht unbedingt für den sofortigen Ruin sorgen - vor allem, wenn man sich die absurd hohen Gewinne als Basis (Vorjahresmonat Januar) anschaut.

Steht denn der Rückgang des um Sondereffekte bereinigten Gewinns um 50% oder mehr (was BMW beim aktuellen Kurs zumindest ansatzweise in die Nähe vernünftiger Multiples bringen würde) schon fest? Ich habe davon jedenfalls noch nichts gehört.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Serge schreibt "ist BMW in nächsten 2 Wochen von 93 auf 73 abgeprallt" und stell eine Grafik mit dramatischen Verlust ein.

DARAUF war meine Antwort - und die Antwort lautet in Kurz: Angriff Russland auf Ukraine, weltweit alle Börsen down. Klar kann das wieder passieren...

Und jetzt kommen sie mit irgendwas wie Zinsen und Januar Zahlen von BMW in China etc.

Das war nicht das Thema und nicht mein Statement zu den Aussagen von Serge.

Wie Q1 wird weiß keiner, da BMW Orderbacklog von 6Monaten hat, wird da erstmal nichts negatives als Aussage kommen können in Q1.

Aber: Kursverluste sind nur dann ein Problem, wenn man verkaufen will - und davon sind wir aus meiner Sicht noch ein sehr gutes Stück entfernt. Wenn der Kurs wirklich mal massiv runtergeht, würde ich persönlich anfangen nachzukaufen - und die Dividende tröstet einen über das "Haltenmüssen" ja nun nicht allzu schlecht hinweg.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

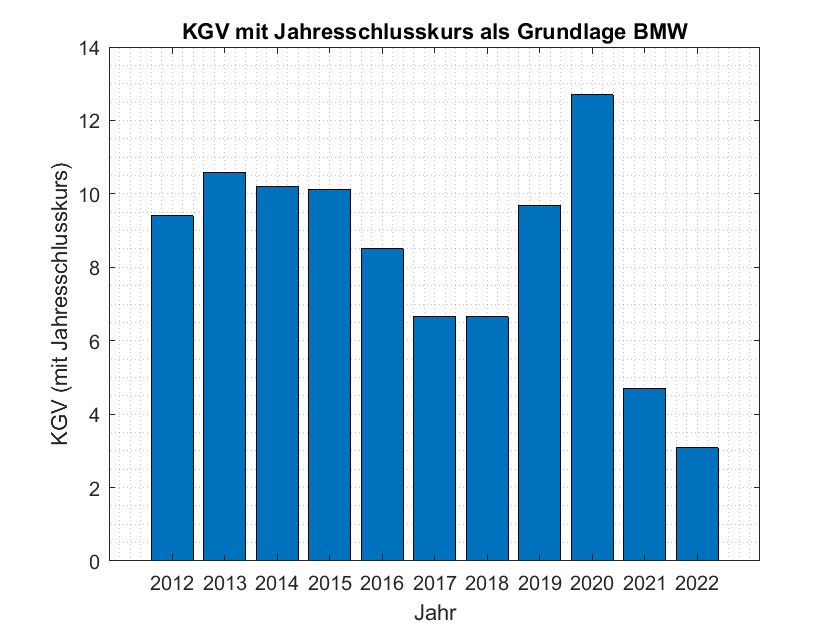

Da ich die Gewinne in den nächsten Jahren bei ca. 15 € in 2023 sehe (wie schon oft angesprochen), ist mein Kursziel von zunächst 150 € denke ich anhand der historischen Bewertung angemessen und ich würde bei Analystenschätzungen in diesem Bereich auch nicht stutzig werden.

Kurz zur Grafik: Das KGV habe ich berechnet, indem ich den jeweiligen Jahresschlusskurs durch den Gewinn je Aktie in diesem Jahr dividiert habe. Für 2022 habe ich dabei den Gewinn je Aktie mit 27 € (mMn) sehr konservativ geschätzt, aber nicht um den Sondereffekt von ca. 11 € in 2022 bereinigt. Auch bei Bereinigung wäre das KGV im Vergleich zu früheren Jahren aber noch recht niedrig.

Fazit: Auch die historische Betrachtung des KGV ist aus meiner Sicht ein Indiz, dass die Aktie des Marktführers und Premiumherstellers Nummer 1 BMW weiterhin stark unterbewertet ist.

Dieser Forenpost stellt wie immer keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Angehängte Grafik:

kgv_bmw_jahresschlusskurs.jpg (verkleinert auf 60%)

kgv_bmw_jahresschlusskurs.jpg (verkleinert auf 60%)

Der wichtigste Absatzmarkt bricht jetzt so langsam weg.

https://www.n-tv.de/wirtschaft/...loppt-in-China-article23936068.html

Ziemlich doof: der Heimatmarkt wird vernachlässigt, auf dem wichtigsten Markt China floppen die Produkte.

Naja, auch bei einer Pleite von BMW kann man mit shorts noch einigen Gewinn machen.

Obwohl ich ja auf die Fusion von Mercedes und BMW in ein paar Jahren spekuliere.

Alleine werden diese beiden Hersteller wohl kaum Überlebenschancen haben.

letztes Jahr Marktführer und dieses Jahr mal sehen, da kann nach Januar noch keiner eine Aussage treffen.