ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 73 von 79 Neuester Beitrag: 08.11.24 09:57 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 2.973 |

| Neuester Beitrag: | 08.11.24 09:57 | von: iTechDachs | Leser gesamt: | 757.830 |

| Forum: | Börse | Leser heute: | 44 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 70 | 71 | 72 | | 74 | 75 | 76 | ... 79 > | ||||

https://ir.immunocore.com/news-releases/...l-collaboration-and-supply

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

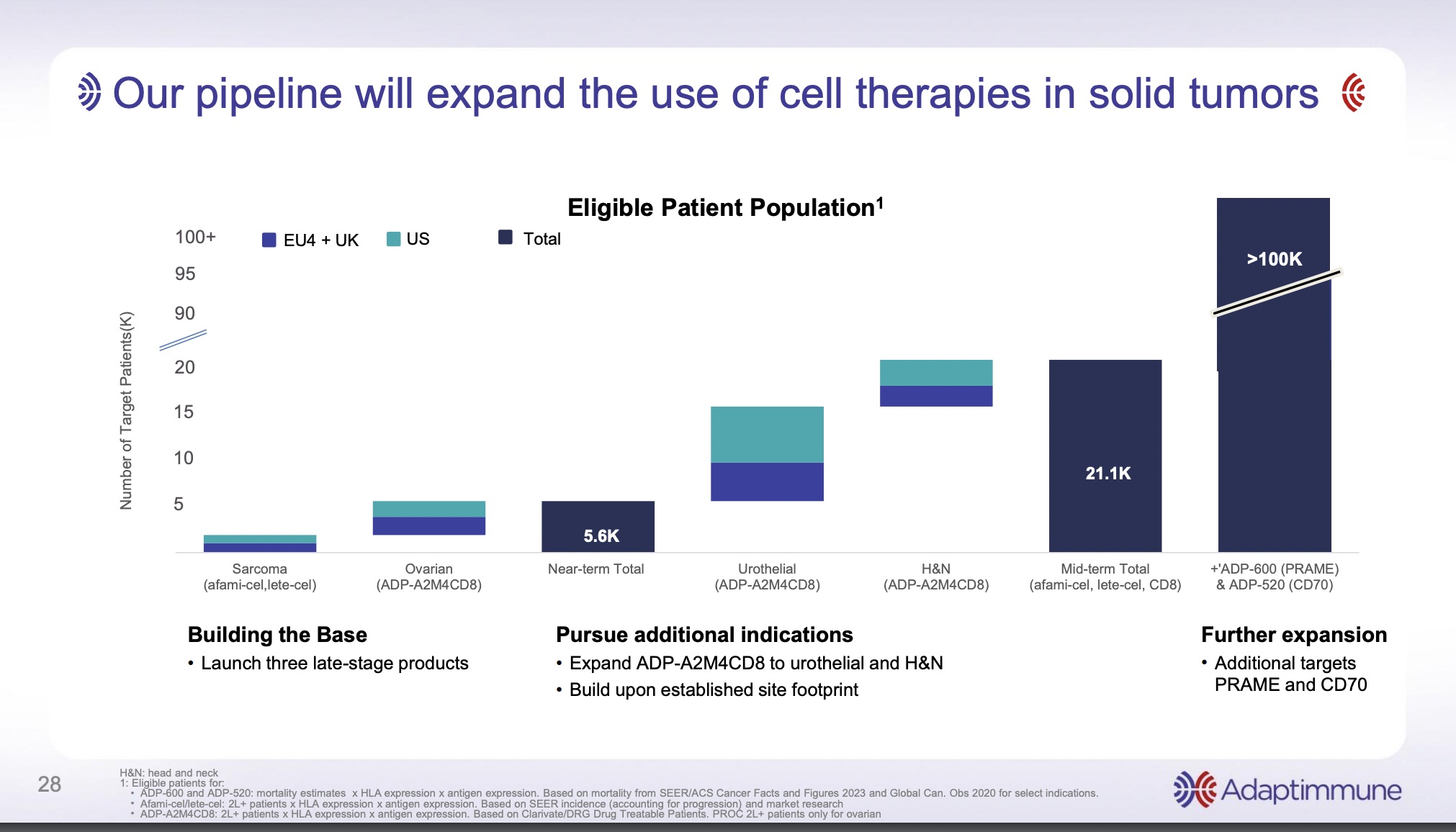

Aktuell ca. 1,50 EUR bei Marktkapitalisierung von rund 330m EUR

Zielmarke nur für US-peak sales für Sarkoma Franchise $400m mit 70% Marge == $280m

also rund 250m EUR im Jahr mal konservativ Faktor 4 == 1 Milliarde

also 3x aktuelle Marktkapitalisierung

daher SOLLte nur US dafür mindestens 5 EUR bringen

Sarkoma mit EU & Weltweit KANN 10 EUR wert sein

MUSS mit nur einer anderen Indikation wie Eierstockkrebs mindestens 15 EUR wert sein

wenn man nun die weiteren Aktivitäten nur mit 1/3 des Roche Deals ansetzt sollten es nochmal 1.5 Milliarden mehr an Firmenbewertung sein -- also rund das 7--fache der aktuellen Marktkapitalisierung -- oder mit anderen Worten statt der 5 SOLL 10 -> KANN 20 weltweit -> MUSS >> 30 mit mehren Indikationen

...

Meine Spekulaitonen - wie Du schon sagst erstmal nur Papier (oder hier nichtmal) -- daher keine Handels- sondern eher eine Verhandlungs-Empfehlung fürs Management zu einer Übernahme ...

Angehängte Grafik:

adap-_pipeline_2024-02-23.jpg (verkleinert auf 25%)

adap-_pipeline_2024-02-23.jpg (verkleinert auf 25%)

Dann wünschen wir der Dame mal viel Erfolg bei Ihrer Arbeit!

Dort sollte klar werden was als Konkretes kommt - bis zur ersten Zulassung durch die FDA im August und den Daten für Lete-cel, dem zweiten Kandidaten bis 2026.

Meine Meinung - KEINE Handlungsempfehlung.

Dann im August Start mit kommerzieller Produktion von Afami-cel - ja das klingt so schlecht doch gar nicht :)

Nettoverlust: Der den Inhabern der Stammaktien des Unternehmens zuzurechnende Nettoverlust belief sich für die drei Monate und das Jahr, die am 31. Dezember 2023 endeten, auf 47,9 Millionen US-Dollar bzw. 113,9 Millionen US-Dollar ((0,04 US-Dollar) bzw. (0,09 US-Dollar) pro Stammaktie) im Vergleich zu 29,3 Millionen US-Dollar bzw. 165,5 Millionen US-Dollar (0,03 US-Dollar bzw. 0,17 US-Dollar pro Stammaktie) für die gleichen Zeiträume im Jahr 2022.

also wenn das nur annähernd seriös ermittelt wurde, dann werde ich auf meinen Aktien sitzen, wie die Glucke auf den Eiern. Super!!!

"Bin gespannt, wie lange es dauert, bis einstellige Kursziele wieder die Ausnahme sein werden.

" - so lockt man die Leute :)

https://markets.businessinsider.com/news/stocks/...arclays-1033142942

Die sind ja noch mieser drauf als Wells Fargo..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2024-03-13.png (verkleinert auf 28%)

adap_2024-03-13.png (verkleinert auf 28%)

noch zum Nachhören

- Leerink Partners Global Biopharma Conference 2024

- H.C. Wainwright 2nd Annual Cell Therapy Virtual Conference

gleich am Montag vor US Börsenbeginn

Apr 8, 2024 8:00 am EDT (14:00 Uhr)

- 23rd Annual Needham Virtual Healthcare Conference

und dann der grosse Investorentag vor Ort in Philadelphia

Apr 18, 2024 8:00 am EDT (14:00 Uhr mit Touren vor Ort und online Programm ab 15:30 Uhr)

Also positiv ist es allemal - Adaptimmune war ja damals das einzige Projekt und hat Alpine damit die Haut gerettet. Ob und wann die Ergebnisse in die Klinik kommen oder an Dritte bei Adaptimmune weiter verpartnerert werden, ist für Adaptimmune Investoren noch völlig unbekannt, vielleicht gibt es ja auch dazu eiinen Hinweis auf dem kommenden Investorentag.

Die Entscheidung scheint von Genentech unabhängig vom Projektfortschritt getroffen worden zu sein. 6 Monate laufen die Aufgaben und Zahlungen wie geplant weiter und am 10-ten Oktober ist dann Schluss. Falls Meilensteine (der CFO sprach von 25 Millionen in 2024) zusätzlich fällig wären, müssten sie anteilig für das Jahr mit 365 Tagen ausgezahlt werden - so mein Verständnis der Verträge. Darüberhinaus gibt es dann aber keine wechselseitigen Ansprüche mehr.

Meine Einschätzung, KEINE Handelsempfehlung.

https://transkript.de/artikel/2024/...-partnerschaft-mit-adaptimmune/

"Roche beendet Partnerschaft mit Adaptimmune

Die US-amerikanische Roche-Tochter Genentech hat eine strategische Zusammenarbeit mit der an der amerikanischen Technologiebörse Nasdaq notierten Adaptimmune Therapeutics beendet. Dabei ging es um die Erforschung, Entwicklung und Vermarktung von allogenen T-Zell-Therapien gegen Krebs.

Die Zusammenarbeit zwischen der Roche-Tochter Genentech und Adaptimmune Therapeutics bei der Erforschung, Entwicklung und Vermarktung von allogenen T-Zell-Therapien gegen Krebs begann 2021. Nun wurde von dem britisch-amerikanischen Biotech-Unternehmen das Ende bekannt gegeben. Adaptimmune hatte damals 150 Mio. US-Dollar sofort erhalten, weitere 150 Mio. US-Dollar waren in den folgenden fünf Jahren in Form von zusätzlichen Zahlungen für Entwicklungs-, Zulassungs- und Vermarktungsmeilensteine in Planung. Davon hat Adaptimmune wohl bisher rund 35 Mio. US-Dollar erhalten und abrufen können. Der Deal mit Meilensteinen und Anteilen am möglichen Vermarktungserfolg hatte einen Gesamtwert von bis zu über 3 Mrd. US-Dollar sowie Lizenzgebühren für mehrere Programme.

Adaptimmune hat eine T-Zelltherapie-Technologieplattform auf der Basis von iPS-Stammzellen. Doch auch der Pharmapartner GSK hatte kürzlich die Partnerschaft mit den Briten aufgekündigt. Deren eigene weitfortgeschrittene Entwicklung befindet sich im Zieleinlauf der möglichen Zulassung, über die die FDA wohl Anfang August entscheiden wird.

Die damalige Partnerschaft hatte den Kurs von Adaptimmune stark nach oben auf rund 10 Euro schnellen lassen, seither ging es eher ab- und seitwärts in der Gegend von nun einem Euro. Die aktuelle Meldung macht jedoch keinen großen Eindruck auf dem Börsenparkett. Man wartet gespannt und konzentriert auf die Nachricht von der FDA. Roche selbst gab als Grund für die Trennung eine veränderte Lage der „Voraussetzungen“ für die Zusammenarbeit an, ließ aber offen, ob diese Lageänderung auf der wissenschaftlichen oder technologischen Seite des Wissensstandes zu Immuntherapien eingetreten ist. Deutsche Biotech-Unternehmen mit ähnlicher Ausrichtung sind die Tübinger immatics NV oder die Martinsrieder Medigene AG."

© |transkript.de

Georg Kääb

12. April 2024

Erst GSK, jetzt Genentech... Wie soll das weitergehen ?

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Die zweiten 150 Millionen US-Dollar waren unabhängig von Meilensteinen - als zusätzliche Vorabzahlung über die ersten fünf Jahre gedacht. Auf der letzten Analystenkonferenz wurde auf Nachfrage vom CFO bekannt, dass er neben diesen zweiten $150 Millionen mit zwei Entwicklungsmeilensteinen von je rund 25 Millionen in 2024 und 2025 rechnen konnte. Also hätte Adaptimmune ca. 350 Millionen Dollar bis 2026 verbucht - nun ist nach dem 3-ten Quartal Schluss und es kommen maximal vielleicht noch 50 Millionen bis Oktober zu den bisher erhaltenen 185 Millionen.

Der eigentlich interessante Aspekt für Adaptimmune war aber die Möglichkeit in 5 TCR Projekten eine Option zur gemeinsamen Finanzierung der Projekte wählen zu können. Diese Möglichkeit von den Roche TCR zu profitieren fällt nun flach.

Ganz anders war die Lage bei GSK: die dort benutzten TCR wurden bei Adaptimmune entwickelt und waren von GSK gekauft worden. Diese sind jetzt - inklusive weiterer Zahlungen für die Übernahme / Weiterführung der Studien - an Adaptimmune zurückgekommen. Eine strategische Entscheidung die sich bei Lete-cel (NY-ESO) bereits als attraktives zweites Produkt in 2026 für Adaptimmune abzeichnet.

Auch die Entscheidung von Astellas scheint neben den Zahlungen und den nicht mehr fälligen Meilensteinzahlungen an Universal Cells positiv ins Adaptimmune Kontor zu kommen - so gibt es aktuell einen interessanten Bericht über die dort finanzierte HiT Entwicklung (TCR die unabhängig vom HLA Typ funktionieren), der CAR-T Konkurrenz überflüssig machen kann .

Meine Meinung - KEINE Handelsempfehlung.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2024-04-15.png (verkleinert auf 40%)

adap_2024-04-15.png (verkleinert auf 40%)