Intel - ein kurzfristiger Trade?

Seite 38 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.542.119 |

| Forum: | Börse | Leser heute: | 1.372 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 35 | 36 | 37 | | 39 | 40 | 41 | ... 236 > | ||||

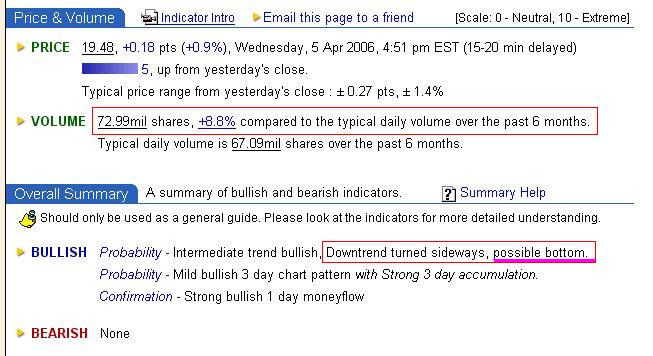

Heute aber stieg Intel mal wieder und schloss in NY bei 19,48 USD (+0,93 %) - sogar mit relativer Outperformance, da der "Comp" (Nasdaq) nur 0,61 % zulegte.

Dies könnte an der News liegen, dass Apple-PCs jetzt mit Windows XP laufen. Oder es war einfach nur ohnehin überfällig. Der Kurs lief schon ein Weilchen seitwärts um 19,30 und ließ sich offenbar nicht weiter drücken, so dass die Short klein beigegeben mussten. Short kaufen ja bekanntlich als Erste.

Stock-Consultant (Chart-Analyse) ist auch bullisch, weil der Anstieg heute bei erhöhtem Volumen (+ 8,8 %) erfolgte. Die roten Kästen und die lila Unterstreichung sind von mir.

Angehängte Grafik:

Screen_00005.jpg (verkleinert auf 78%)

Screen_00005.jpg (verkleinert auf 78%)

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Der führende Plattform-Anbieter Sun verlässt sich auf das AMD64 Longevity Progam, um die Anforderungen von Telekommunikationskunden zu erfüllen

Bei der Embedded Systems Conference diese Woche stellt AMD (NYSE: AMD) seinen neuesten Beitrag zur Sun Netra (TM)-Serverfamilie vor, welche gemäß den Industriespezifikationen der Advanced Telecom Computing Architecture (ATCA) für die nächste Generation der Kommunikationsinfrastruktur entworfen wurde. Der Sun Netra CP3020 wird in Konfigurationen erhältlich sein, die entweder über einen Single- oder einen Dual-Core AMD Opteron (TM)-Prozessor mit der branchenführenden x86-Leistung pro Watt für Server verfügen. Die Produktlinie von Sun Netra wurde entwickelt, um Herstellern von Telekommunikationsausrüstung (TEM) und Anbietern von Netzwerkausrüstung (NEP) die äußerst zuverlässigen, merkmalsreichen Hochleistungs-Blade-Plattformen anzubieten, die sie benötigen.

"Das neue nach ATCA-Standard gebaute Blade von Sun auf der Basis des AMD Opteron-Prozessors demonstriert ein weiteres Mal, wie Sun und AMD zusammengearbeitet haben, um energiesparende und zuverlässige Lösungen für Kunden bereitzustellen, ohne bei der Leistung Kompromisse einzugehen", erklärte Marty Seyer, Senior Vice President Commercial Business and Performance Computing von AMD. "AMD glaubt, dass die AMD64-Technologie und der AMD Opteron-Prozessor in Zukunft die Standard-Blade-Architektur der Branche sein werden, insbesondere für Telekommunikationskunden. Sun setzt nun die AMD64-Technologie nicht nur bei ihrem innovativen Sun Fire (TM)-Server und der Ultra (TM)-Workstation ein, sondern auch auf dem spezialisierten Markt der Telekom-Plattformen der nächsten Generation, eine Branche die strenge Anforderungen an Zuverlässigkeit, Stromverbrauch und Thermik stellt. AMD freut sich, zum Angebot von Blade-Lösungen beizutragen, die die branchenführende x86-Leistung-pro-Watt sowie die Leistungs-Skalierbarkeit von eigener Multi-Core-Technologie bieten und dies für Systeme, die die strengen Anforderungen des Telekommunikationsmarktes an Zuverlässigkeit erfüllen."

"Sun ist seit langem Marktführer auf dem Telekommunikationsmarkt und unsere neue auf dem ATCA-Standard beruhende Netra-Produktfamilie wird der Branche einen neuen Energieschub geben", so Raju Penumatcha, Vice President Network Systems and Networking Scalable Systems Group von Sun Microsystems Inc. (Nachrichten/Aktienkurs) "Wir haben erkannt, dass bei der Entwicklung einer standardbasierten Plattform mit bemerkenswerter Innovation die Eingliederung des AMD Opteron-Prozessors in unsere Produktlinie den Kunden mehr Auswahl, Wert und Innovation bietet."

Die Sun Netra-Familie bietet größere Dichte - sie spart 10 Inches (ca. 25 cm) bzw. 30% Platz pro Rack - und hervorragende Zuverlässigkeit. Die ATCA-Spezifikation, auf die Sun Netra CP3020 beruht, trägt dazu bei sicherzustellen, dass eine Plattform für Systemmodularität und Skalierbarkeit optimiert ist, Stromverbrauch und Thermik besser reguliert werden können und mehrere Betriebssysteme unterstützt werden, wie z. B. Carrier-Grade Solaris 10 (TM) und Carrier-Grade Linux (R).

Sun Netra CP3020 ist das erste angekündigte Tier One OEM-Produkt, das mit dem AMD64 Longevity Program entwickelt wurde, und bietet eine längere Verfügbarkeitr von Prozessoren für die High-End Embedded-Märkte, wie z. B. Telekommunikation, Archivierung, Imaging usw.

"Da AMD führend dabei ist, die wichtigsten Belange von IT-Managern anzugehen - hohe Skalierleistung bei angemessenem Stromverbrauch - expandiert AMD in den Computermarkt für Unternehmen, wie z. B. Telekommunikation und Archivierung. Darüber hinaus kennt AMD die einzigartigen Geschäftsanforderungen seiner Kunden", so Seyer. "Unser AMD64 Longevity Program ist ein weiteres Beispiel für unser Engagement für den Kunden und der Bereitstellung der Lösungen, die er braucht, um erfolgreich zu sein."

Über ATCA

Bei AdvancedTCA handelt es sich um eine neue Reihe von PICMG-Spezifikationen, die die Anforderungen der nächsten Generation von Carrier Grade-Kommunikationsausrüstung erfüllen sollen. Diese Spezifikationsreihe umfasst die neuesten Trends bei den High Speed Interconnect-Technologien, der nächsten Generation von Prozessoren und der Verbesserung der Zuverlässigkeit, Handhabbarkeit und Bedienbarkeit.

Über das AMD64 Longevity Program

Das AMD64 Longevity Program soll es Kunden ermöglichen, High-End Embedded-Produkte zu entwickeln, wie z. B. Netzwerk-, Archivierungs- Blade- und Telekommunikationsserver; Digital Imaging sowie militärische und zivile Steuerungssysteme, wobei die Prozessoren mindestens fünf Jahre zur Verfügung stehen. Diese Märkte haben langfristige Entwicklungs- und Qualifikationszyklen und eine längere Lebensdauer auf dem Markt als typische Standard-Computerprodukte.

Über den AMD Opteron-Prozessor

Heute verlassen sich 90 Prozent der Top 100 der Forbes Global 2000-Unternehmen oder deren Tochtergesellschaften auf Systeme, die auf den AMD Opteron (TM)-Prozessor beruhen. Single- und Dual-Core AMD Opteron-Prozessoren bieten die höchste Leistung und beste Leistung pro Watt auf dem Markt, weil sie auf die AMD64-Technologie mit Direct Connect-Architektur aufbauen, die entwickelt wurde, um die bei traditionellen Front-Side-Bus-Architekturen typischen Engpässe zu reduzieren und einen effizienteren Ansatz in der EDV zu ermöglichen.

Über AMD

Advanced Micro Devices (Nachrichten) (NYSE: AMD) ist ein führender, weltweit tätiger Hersteller von innovativen Mikroprozessorlösungen für den EDV-, Kommunikations- und Unterhaltungselektronikmarkt. Das im Jahr 1969 gegründete Unternehmen AMD hat sich auf die Bereitstellung von hoch entwickelten Rechnerlösungen auf der Grundlage der Verbraucheranforderungen spezialisiert. Ausführlichere Informationen finden Sie unter www.amd.com.

AMD, das AMD-Pfeillogo, AMD 64 und Kombinationen hiervon sind Warenzeichen von Advanced Micro Devices Inc. Sun, Sun Microsystems, Solaris, Sun Fire, Sun Ultra und Netra sind Warenzeichen oder eingetragene Warenzeichen von Sun Microsystems Inc. in den USA und anderen Ländern. AdvancedTCA ist ein Warenzeichen der PCI Industrial Computer Manufacturers Group. Andere Namen sind lediglich zu Informationszwecken aufgeführt und können Warenzeichen ihrer jeweiligen Eigentümer sein.

Mit dem planmäßigen, rechtzeitigen Start der Massenproduktion gelingt AMD die Umsetzung seiner Fertigungsstrategie und die Vorbereitung für einen schnellen Übergang zur 65 nm-Produktion

Bei einer Pressekonferenz heute gab AMD (NYSE:AMD) bekannt, dass im März mit der ersten Auslieferung von AMD64-Prozessoren, die im Halbleiterwerk Fab 36 in Dresden hergestellt wurden, begonnen wurde. AMD hat das neue 300-Millimeter-Halbleiterwerk in Rekordzeit auf die Massenproduktion in 90-Nanometer-Technologie eingestellt und damit jeden wichtigen Meilenstein innerhalb des Zeitplans erreicht, so dass nun hohe Ausbeuten bei der Produktion erzielt werden können.

Das Unternehmen gab auch bekannt, dass es parallel zu den 90 nm-Produkten eine bedeutende Anzahl von 65 nm-Testchips in dem Werk produziert hat, um die Massenproduktion in 65 nm-Technologie noch in diesem Jahr vorzubereiten. Die Ingenieure im Fab 36 analysieren mithilfe des patentierten Automated Precision Manufacturing (APM)-Systems von AMD kontinuierlich Daten von den Testchips und dies führt zu ständigen Verbesserungen. Fab 36 liegt im Zeitplan, um in der zweiten Jahreshälfte mit der Auslieferung von Produkten in 65 nm-Technologie zu beginnen und bis Mitte 2007 überwiegend auf die 65 nm-Produktion umzusteigen.

"Die Umsetzung unserer Fertigungsstrategie funktioniert weiterhin tadellos", erklärte Dirk Meyer, President und Chief Operating Officer bei AMD. "Die erhöhte Kapazität, die Fab 36 bietet, wird zu unserem Ziel beitragen, die Gesamtproduktion zwischen 2005 und 2008 zu verdoppeln. Wir sind besser als je zuvor positioniert, um die langfristigen Anforderungen unserer Kunden zu erfüllen und unsere aggressiven Wachstumsziele zu erreichen."

Der Erfolg des Fab 36 baut auf die hervorragenden Leistungen des Fab 30 auf, welches sich in unmittelbarer Nachbarschaft zum Fab 36 befindet und in dem Chips auf 200 mm-Wafern gefertigt werden. Durch die Nutzung von APM und anderen stetigen Produktivitäts- und Effizienzverbesserungen steigerte ADM seine Gesamtproduktion im Fab 30 zwischen dem ersten Quartal 2004 und dem vierten Quartal 2005 um ca. 80 Prozent. Das Werk, in dem ursprünglich maximal 20.000 Wafer pro Monat hergestellt werden sollten, produziert nun ca. 30.000 Wafer pro Monat dank kontinuierlicher Verbesserungen und innovativer neuer Betriebsmethoden, die im Werk entwickelt und angewendet werden.

Fab 30 und Fab 36 sind die Eckpfeiler des flexiblen Kapazitätserweiterungsplans von AMD, dessen Schwerpunkt darauf liegt, die richtige Kapazitätsmenge zur richtigen Zeit durch stetige stufenweise Steigerung des Gesamtoutputs bereitzustellen. Mit diesem Ansatz kann AMD weiterhin die Nachfrage nach seinen Produkten erfüllen und seinen Marktanteil erhöhen, während die Auslastung der Fabs kontinuierlich auf hohem Niveau gehalten wird.

Mit APM erhöht AMD auch weiterhin seine Produktionsgeschwindigkeit, Präzision und Flexibilität. APM umfasst Hunderte von patentierten Technologien von AMD, die dynamisch und automatisch den Betrieb der Fabs optimieren. Durch den wirksamen Einsatz der einzigartigen Fähigkeiten von APM beschleunigt AMD weiterhin seine Reaktionszeit auf Kundenanforderungen, kann schneller auf neue Technologien umsteigen, verbessert Qualität und produziert mit immer höherer Effizienz.

"In den letzten zehn Jahren haben wir neue, innovativere Betriebsmodelle wie APM perfektioniert, die uns schneller, präziser, flexibler und effizienter gemacht haben", erklärte Daryl Ostrander, Senior Vice President für Fertigung und Technologie bei AMD. "Als Ergebnis dessen führen wir fortgeschrittene Technologien reibungsloser als je zuvor ein. Wir erzielen schneller hohe Ausbeuten und die Massenproduktion neuer Produkte. Wir stellen unsere Werke kontinuierlich schneller auf die nächste Technologiegeneration um."

Über AMD

Advanced Micro Devices (Nachrichten) (NYSE: AMD) ist ein führender, weltweit tätiger Hersteller von innovativen Mikroprozessorlösungen für den EDV-, Kommunikations- und Unterhaltungselektronikmarkt. Das im Jahr 1969 gegründete Unternehmen AMD hat sich auf die Bereitstellung von hoch entwickelten Rechnerlösungen auf der Grundlage der Verbraucheranforderungen spezialisiert. Ausführlichere Informationen finden Sie unter www.amd.com.

Rechtliche Hinweise

Diese Pressemitteilung enthält zukunftsorientierte Aussagen (Forward-looking Statements)bezüglich Fab 36, wie z. B. zu Produktions-steigerung, Output und Kapazität, Nachfrage nach AMD64-Bit-Lösungen und der Steigerung des Marktanteils am x86-Markt, im Sinne der Safe Harbor Provisions (Bestimmungen zur Haftungsbeschränkung) des US-amerikanischen Private Securities Litigation Reform Act von 1995. Investoren werden darauf hingewiesen, dass die zukunftsorientierten Aussagen in dieser Pressemitteilung Risiken und Unsicherheiten beinhalten, die dazu führen könnten, dass die tatsächlichen Ergebnisse wesentlich von den derzeitigen Erwartungen des Unternehmens abweichen. Risiken, die das Unternehmen als wichtige Faktoren betrachtet, die zu einer wesentlichen Abweichung der tatsächlichen Ergebnisse von den zukunftsorientierten Aussagen führen könnten, umfassen die Möglichkeit, dass die globalen geschäftlichen und wirtschaftlichen Bedingungen sich verschlechtern und zu einer geringeren als der erwarteten Nachfrage nach AMD-Produkten führen; dass das AMD Fab 36 nicht die gesteckten Produktionsziele erreicht; dass Preisgestaltung, Marketing-Programme, Produktbündelung, neue Produkteinführungen oder andere Aktivitäten der Intel Corporation, die das Mikroprozessor-Geschäft des Unternehmens betreffen, dazu führen, dass das Unternehmen die aktuellen Mikroprozessor-Verkaufspläne nicht einhalten kann; dass die Nachfrage nach Computern und somit die Nachfrage nach Mikroprozessoren des Unternehmens niedriger ist als derzeit erwartet; dass die OEM die AMD64-Produkte nicht weiterhin so gut annehmen wie erwartet; dass das Unternehmen seine aktuellen Zeitpläne zur Produkt- und Technologieeinführung und -umsetzung nicht einhalten kann; dass das Unternehmen nicht genügend Kapital aufbringen kann, um führend in der Kapazität zu sein und somit seine Marktposition aufrechtzuerhalten sowie dass die Anbieter von Lösungen nicht rechtzeitig die Infrastruktur bereitstellen, um die AMD64-Technologie des Unternehmens zu unterstützen.

Wir fordern Investoren dringend auf, sich die Risiken und Unsicherheiten in den Unterlagen des Unternehmens bei der Securities and Exchange Commission genau anzusehen, insbesondere, jedoch nicht ausschließlich, den Jahresbericht auf Formular 10-K für das am 26. Dezember 2006 beendete Geschäftsjahr und den Quartalsbericht auf Formular 10-Q für das am 26. Juni 2005 beendete Quartal.

AMD, das AMD-Pfeillogo, AMD 64 und Kombinationen hiervon sind Warenzeichen von Advanced Micro Devices Inc. Andere Namen sind lediglich zu Informationszwecken aufgeführt und können Warenzeichen ihrer jeweiligen Eigentümer sein.

Heute berichtet er, Warren Buffet sei mit 4 Milliarden Dollar long gegangen:

"Warren Buffett setzt per Derivate/Optionen voll auf US-Aktien. Und zwar

im Volumen von immerhin 4 Mrd $ für den ausmachenden Betrag. Gleichzeitig

ist er short im Dollar, wie Sie wissen. Vor 2 Monaten hatte Mr. Buffett US-

Aktien noch für wenig interessant beschrieben. - Was ist passiert?

Die amerikanische Anlegersezene hat sich gedreht, und die Ursache hatte

ich Ihnen beschrieben. Wir stehen vor einem höchst interessanten Börsen-

sommer in den USA. Und ich sage noch einmal: In den Indizes wird sich dies

gar nicht mal so wahnsinnig dynamisch zeigen. Die Breite des Marktes macht

es. 7.000 Aktien stehen auf der Palette.

Wie operieren? Die größte Dynamik steckt im Umkreis des Nasdaq, entweder

Nasdaq 100 oder Nasdaq Composite."

P.S.:

PMC SIERRA legen heute nachrichtenlos 8,4% auf 10,95 EUR zu. Es scheint nun

einzutreten, was ich seit Wochen gesagt habe: sobald die Break-Signale gesetzt

sind, starten die High-Techs, ohne Ansatz und in großen Sprüngen. Vor ein paar

Monaten wollte ich PMC schon verkaufen; da standen sie bei 5,- EURO und keiner

wollte sie haben.

Ok, das mit den Aktien ist ein wenig wie im Casino, aber wann, wenn nicht jetzt verkauft man AMD und kauft Intel? Sagte mein Bauch und tat's.

Die VERGANGENHEIT ist jedoch uninteressant. Wen interessiert z. B. heute, in Zeiten von I-Pod, dass bei Apple die Computer-Verkäufe im Sommer 2000 stark zurückgingen - die Aktie fiel von 30 auf 10 Dollar. Heute steht Apple bei 70 Dollar. Die schlechten Zahlen von 2000 sind Schnee von vorgestern. Ebenso ist (bald) Vergangenheit, dass AMD im Jahr 2005 zulegte, besser wurde und Intel im Desktop-Bereich 3 % Marktanteil abnahm.

ENTSCHEIDEND IST DIE ZUKUNFT. Und da kommen bei Intel Yonah, Merom, Conroe und Crestwood mit der neuen Core-Architektur - allesamt 65-nm-Prozessoren, die schneller sind als die von AMD, die dank 65 nm kostengünstiger hergestellt werden können und dabei sogar noch energieeffizienter sind als die von AMD (immer noch 90 nm). Im boomenden Notebook-Segment (Wachstum 2006: 20 %) ist Intel praktisch konkurrenzlos, das Desktop-Segment wächst 2006 nur um 6 %.

Und nicht zuletzt ist Intels Wimax-Initiative vielversprechend - eine neue Geldquelle: Intel will weltweit in allen Städten die Infrastruktur/Patente für Wimax (wide-area WLAN) liefern. Wimax ermöglicht Notebook-Usern städteweit in jedem Cafe und wo auch immer DSL-Schnelles Surfen. Intel ist dabei gleich doppelt mit von der Partie: Bei der Hardware im Notebook (Centrino-Nachfolger) und bei den WiMax-Sendern der Provider. In England hat sich Intel letzte Woche mit einem Provider zusammengetan (siehe mein Posting), der bis 2007 acht Ballungsgebiete - darunter London - mit Wimax versorgen will.

Und so schlecht war die Vergangenheit gar nicht: 2005 war für Intel - trotz der Hitzeprobleme der CPUs - das beste Jahr der Unternehmensgeschichte. Jetzt gibt es Anfang 2006 einen leichten Rückschlag (5 % weniger Umsatz verglichen mit dem Rekordjahr 2005 - nur deshalb ist Intel so gefallen, plus die "Mär", dass AMD Intel entthront). In der zweiten Jahreshälfte 2006 dürfte Intel mit den neuen Modellen und Wimax wieder an die Gewinn- und Umsatzrekorde von 2005 anknüpfen. Wo also ist das Problem?

Vermutlich läuft es in der zweiten Jahreshälfte 2006 wieder wie 2002, als Intel sich mit der damals neuen Pentium-4-Serie 4 % Marktanteil von AMD schnappen konnte. Man bedenke, dass Intel seitdem keine neue CPU-Architektur eingeführt hat. Nun kommt sie - als "Core-Serie" - gut getimt zusammen mit Microsofts Vista, das Hardware-Verkäufe beflügelt.

2008 wird sich kaum noch jemand daran erinnern, dass Intel Anfang 2006 eine Schwächephase hatte. Das läuft wie bei Nokia: Nokia geht es zurzeit glänzend. Noch vor zwei Jahren sahen Analysten bei Nokia das Ende der Welt: Keine Klapphandys, massenweise Billig-Konkurrenz in Asien, klobige Modelle, am Trend vorbei. Die Aktie fiel auf 8 Euro.

Erinnert Ihr Euch noch? Nein? Tröstet Euch, das ist normal. Die Börse ist ziemlich vergesslich, solange die Geschäfte gut laufen.

Wenn du weiterhin spekulieren willst, dann solltest du dir überlegen, dass du die Branche wechselt und dir eine Tätigkeit in der Wirtschaft suchst. Es ist nämlich sehr mühsam, wenn man sich in 2 verschiedenen Bereichen Dinge beibringt.

Um wirklich gut eine Unternehmensentwicklung abschätzen zu können, braucht es meiner Meinung nach sehr viel Wissen im Bereich der Bilanzierung. Das sind nämlich die einzigen Zahlen, denen du trauen solltest, wobei die natürlich auch schon oft getürkt wurden.

Ich hätte mir eigentlich erwartet, dass Intel durch den Appleanstieg weiter hinaufgezogen wird. Daher wird wohl da nach unten noch mehr Luft drinnen sein.

Ärgerlich für mich ist, dass ich am Anfang der Woche lange zwischen Apple und Intel am überlegen war. Letzendlich hab ich mir dann Intel ins Depot gelegt, weil es mir die sichere Variante war und ich bei Intel ja auch eine Dividende bekomme. Finde diese 20 % Anstieg ziemlich übertrieben, weil es schon vor dem Bootcamp möglich war, dass man Windows auf Apple raufspielt. Ob mit dieser Software auch alles so wie auf einem PC funktioniert wurde denke ich auch noch nicht richtig getestet. Es wäre auf jeden Fall schnell verdientes Geld gewesen.

Intels Core Technology wird zwar den bisherigen AMD64/Opteron Prozessoren überlegen sein. Aber,

- ob das beim breiten Markt ankommt,

- ob der breite Markt deswegen zu Intel umschwenkt,

- und wann das der Fall sein wird,

kann wohl niemand genau prognostizieren.

Ich beobachte die Intel Aktie seit Februar und frage mich jeden Tag erneut, warum der Kurs weiter nach gibt, bei den vielen guten Zukunftsaussichten (Apple Deal, NAND Deal, WIMAX, Core Technology, Viiv Standart für Wohnzimmer Pcs, Vista, Billig-Pc für Emerging Markets umd auch dort eine Marke aufzubauen, 65 bzw. bald 45 nm Fertigungsprozess, weiterhin wachsender Notebookmarkt, indem AMD Intel nichts entgegenzusetzen hat, fantastische Rahmenbedingungen Weltwirtschaft, Wirtschaft USA, ja sogar good old Europe, sowie die Emerging Markets).

Wenn die Börse gute Geschäftsergebnisse wirklich 6 - 12 Monate vorwegnimmt, dann sollte der Kurs spätestens im Juni anziehen, denn jedenfalls

- Viiv

-Core

-Vista

-45 nm

- Apple Deal

werden spätestens zum 1. Quartal 2007 in den Geschäftszahlen zu erkennen sein. Möglicherweise bringt auch das 4. Quartal 2006 inkl. Weihnachtsgeschäft schon ein schönes Umsatzplus.

@ DrCox

Ich denke, du hast nur teilweise recht.

Die technologischen Grundskenntnisse sind einfach erforderlich, um die Geschäftszahlen bzw. die Geschäftsentwicklung für das konkrete Unternehmen abschätzen zu können. Die Kenntnis der wirtschaftlichen Rahmenbedingungen hilft dann, abzuschätzen, ob sich der Kauf der Aktie tatsächlich lohnt, d.h., ob das Unternehmen an der Börse überbewertet bzw. unterbewertet ist, ob der Zeitpunkt der richtige ist, wie sich die Gesamtwirtschaft entwickeln wird, usw.

Du sagst: "Technologisches Wissen bringt dir so gut wie nichts, weil nach dem richtet sich auch nicht der Verbraucher."

Du pauschalisierst, und kommst deswegen zu einem falschen Ergebnis. Verbraucher ist nicht gleich Verbraucher. Es stimmt, dass eine andere Online Handelsplattform als Ebay kaum die Chance hätte, vom breiten Markt angenommen zu werden. Weil sich der Wechsel aus hundert Gründen einfach nicht lohnt (für mich wäre allein die Zahl der potentiellen Käufer entscheidend).

Dass ist im PC Markt völlig anders. Man muss doch schon beim "Verbraucherbegriff" differenzieren. "Verbraucher" von PC-Produkten sind doch nicht nur der Bürger, der einen Office PC möchte, sondern auch große Unternehmen, die

- Server

- Notebooks

- und Office Pcs ordern.

Hättest du mit deiner Annahme recht, hätte Intel nie Geschäftsanteile verloren. Das Gegenteil ist aber der Fall. Und das liegt jedenfalls im Server Markt nicht nur am Preisleistungsverhältnis. Nicht umsonst hat AMD kürzlich den Klimaschutz im Server-Schrank als Motto ausgerufen (oder so ähnlich). Entscheidend sind, wie sonst auch, die laufenden Kosten bei gleicher Leistung. Und die sind bei AMD DERZEIT einfach niedriger.

Ich glaube also schon, dass Verbraucher, jedenfalls im geschäftlichen Bereich, mittlerweile sehr auf die verbaute Technik achten.

Der Notebookmarkt zeigt, dass das aber auch im Privatanwendermarkt der Fall ist. Wie sonst ließe sich erklären, dass es kaum Turion Notebooks gibt, während Intel 70 % des Marktes hält. Im Desktop Bereich hat AMD es doch auch geschafft. Klar, Intel Pentium M ist technisch überlegen gewesen.

Sobald Intel damit beginnt, massive Werbung zu machen, sollte der Umschwung gelingen.

Nichts desto trotz ist intel ein unternehmen, das hervoragend da steht, für seine marktposition eher stark unterbewertet ist.

die anleger hoffen ja nur darauf, dass der kurs noch weiter sinkt, um dann noch billiger einkaufen zu können. die frage ist dann halt immer, wo sich ein boden bildet.

bin heute jedenfalls eingestiegen, mit der erwartung, dass der kurs die nächsten 10 jahre bestimmt mal wieder richtung 40 dollar gehen würde, was vom heutigen tage an über 100% in 10 jahren wären. denke mal die chance besteht.

den anderen natürlich auch viel glück

soren zu tun. Noch weniger damit, wieviel "der Verbraucher" von der Technik

versteht.

INTEL wird erst dann drehen, wenn die Institutionellen wieder einsteigen.

Und die steigen erst ein, wenn sich ein Up-Trend gebildet hat. Die tägliche

Quälfrage: warum-bloß und warum-gerade-wir, ist mit all den -zwar höchst

interessanten aber im Moment nutzlosen- Technik-Debatten nicht zu lösen.

Sobald Signale der Stabilisierung gefunkt werden, kehrt Vertrauen zurück;

erst dann kann sich der Trend umkehren. Und erst dann steigen die Großen

ein und bringen Momentum ins Spiel.

Bis es soweit ist, braucht es einiges. Denn INTEL scheint vom David AMD

wie paralysiert. Kein Wunder: AMDs Prozessoren haben die letzten Jahre

den großen INTELs ständig die Schau gestohlen - Prozessoren, die bei Voll-

last weniger Strom verbrauchten als INTELs Heizkraftwerke im Idle-Modus;

dazuhin in Tests 30..40% besser abschnitten. Und -als Sahnehäubchen

obendrauf- zum wesentlich besseren Preis.

Gut, INTEL hat eine Offensive begonnen, die vielversprechend aussieht.

Aber was der Markt daraus macht, kann heute noch keiner sagen. Der Markt

kauft im Idealfall soviel Leistung, wie er benötigt, aber so wenig wie möglich;

und das Ganze möglichst billig; schließlich hat man Kostensteigerungen hinten

und vorne zu verdrücken.

Mich erinnert das ein wenig an die Automobilszene der 70er Jahre: die

Deutschen setzten die technischen Standarts. Aber die Japaner bauten die

Autos, die der Markt wollte: möglichst viel drumrum, aber eben billig.

Die Zulassungszahlen der Japaner sind damals explodiert und haben die

deutschen Automobilisten ganz schön Nerven und Umsatz gekostet. Und es

hat viele Jahre gedauert, bis die Platzhirsche ihre Lektion gelernt und die

passende Antwort gefunden haben.

Natürlich kann niemand alles wissen. Jedes Großunternehmen ist schon so komplex, weil es soviele Mitarbeiter hat, dass man niemals wirklich alles abschätzen kann.

Aktienanalysten haben auch nur eine gewisse begrenzte Zeit in der sie sich mit Werten beschäftigen können. Sie geben nun mal Prognosen ab auf die der Markt dann auch reagieren kann. Grundsätzlich ist an Analystenmeinungen schon etwas wahres dran, wenn gleich ich mich nur teilweise danach richte.

Ich für meine Zwecke konzentriere mich auf einige wenige Werte. Ich habe hierzu ein System entwickelt, welches aus der Berechnung der wichtigsten (aus meiner Sicht) Kennzahlen der Bilanz besteht, die ich aus meiner Schule (Handelsakademie) mitbekommen habe. Natürlich kann ich deine Fragen nicht alle beantworten, weil ich mich nicht mit allen Werten beschäftige. Ich lege sehr viel Wert an der eigenhändigen Berechnung, weil ich Onlinediensten grundsätzlich nicht traue.

Ob ein Unternehmen unterbewertet ist oder nicht kann man finde ich gar nicht sagen. Das ist eben der Preis, der dafür bezahlt wird. Wenn ich jetzt eine DVD verkaufe und ich bekomme nur 5 Euro dafür kann ich auch nicht sagen, dass das zu billig ist. Es ist einfach der Preis, den ich dafür bekomme. Der kann sich aber genauso gut ändern. Vielleicht wird die DVD bald nicht mehr verkauft und dann wird auch ein höherer Preis dafür bezahlt.

Ob Intel unter 15 Euro sinkt ist mir ziemlich egal. Ich weiß, dass mein Geld in Intel sehr gut angelegt ist.

Für jeden Tag kaufen und verkaufen ist mir meine Zeit zu schade. Da baue ich lieber selbst etwas auf, auf das ich dann auch stolz sein kann.

Ich denke, dass ich weiß, wie der Hase läuft. Ich beschäftige mich schon seit 8 Jahren damit. Für viele ist das vielleicht jetzt wenig, aber in meiner Ausbildung habe ich mich ja schon seit ich 16 bin mit dem Thema Wirtschaft beschäftigt.

Mit 17 kam dann der erste Aktienfonds und mit 18 die ersten eigenen Aktien.

Ich hatte denke ich am Anfang auch ziemlich viel Glück. Ich hab mir zwar viele Analystenmeinungen durchgelesen, aber eigentlich dann nur aus den Bauch entschieden und danach, ob die Aktie günstig erscheint oder nicht. Pech hatte ich nur mit dem Fonds, den ich zu einem total falschen Moment gekauft habe. Das war mein ganz erster Handel und daher habe ich da auch nicht viel Geld reingesteckt. Genauso, wie es meine unwissenheit war, das ich Geld verloren habe, habe ich dann später sehr viel Glück gehabt mit meiner Unwissenheit. Irgendwie hab ich mir eingebildet, dass ich Aktien des Unternehmens Solarworld kaufen muss. Die Aktien gabs damals um 5 Euro. Nur dumm, dass ich sie zu früh verkauft habe. Sie wären jetzt etwa 440 Euro pro Stück wert (Sie wurden ja gesplittet, das heißt, dass mein Einkaufspreis nach heutigen Maßstäben nur 2,5 Euro wäre).

Den perfekten Zeitpunkt erwischt man denke ich auch nur sehr selten, deshalb ist das auch ok.

Wahrscheinlich hätte ich aus heutiger Sicht auch wieder verkauft. Ich glaube, dass ich heute so ein riskatnes Investment auch gar nicht mehr eingehen würde. Ich möchte mir an der Börse einfach nur ein Startkapital verdienen um dann selbst etwas aufzubauen. Ich bekomme keine Glücksgefühle, wenn ich jetzt viel Geld auf dem Konto habe. Es gibt ein schönes Sprichwort: Wer Geld verdient, hat auch nur Geld verdient.

Es ist für mich kein Ziel, dass ich Millionär werde. Ich möchte ein schönes Haus bauen, dafür braucht man Geld und eine Familie wofür man auch andere Fähigkeiten benötigt.

Von der Börse nimmt man denke ich nicht nur die Art, wie ein Preis zustande kommt bzw. Geld oder kein Geld mit, sondern auch wichtige Informationen bezüglich wirtschaften.

Das ist das was mich fasziniert und bei dir habe ich da einfach den Eindruck, dass du wenn du nicht die Möglichkeit sehen würdest viel Geld zu verdienen, kein Interesse an Wirtschaft hast.

Fazit: weiter so;-)

Intels Core Technology wird zwar den bisherigen AMD64/Opteron Prozessoren überlegen sein. Aber,

- ob das beim breiten Markt ankommt,

- ob der breite Markt deswegen zu Intel umschwenkt,

- und wann das der Fall sein wird

Ich weiß gar nicht was Ihr wollt. Der breite Markt IST und BLEIBT bei Intel, da muss nichts und niemand umschwenken. Intel IST Weltmarktführer mit 80 % Marktanteil, die 3 %, die AMD im Desktop-Bereich zugelegt hat (IMHO auch nur temporär), sind wenig. Könnte auch langfristig bedeutungslos sein, so wie es heute bedeutungslos geworden ist, dass Intel es 2002 mit seiner damals neuen Pentium-4-Serie geschafft hat, AMD 4 % Marktanteil abzunehmen.

Intel verdient immer noch 41 mal so viel wie AMD, und 2005 war das beste Jahr der Unternehmensgeschichte - TROTZ des von AMD abgezwackten 3 % -Anteils im Desktopbereich. Das Desktop-Segment wird 2006 nur um 6 % wachsen, das Notebook-Segment hingegen um 20 % - und das hat Intel praktisch "exklusiv".

Um noch einmal auf den Vergleich mit EBAY zu kommen: EBAY IST genau wie Intel, Microsoft und Nokia Weltmarktführer in seinem Sektor. Und wer Weltmarktführer ist, ist das nicht ohne Grund: Er ist meist besser als die Konkurrenz - und wird seine Position typischerweise mit den überlegenen Fähigkeiten (auch ökonomisch) des Weltmarktführers, die ihn einst dazu gemacht haben, verteidigen.

Für mich ist die ganze AMD-Euphorie eine temporäre Seifenblase - ähnlich wie die Euro-Euphorie zu Höchstkursen von EUR/USD = 1,36. Heute steht der Dollar bei 1,22.

Es stimmt, dass Google jetzt seine Server mit AMD-Opterons bestückt, weil die weniger Wärme produzieren als Xeons. Doch wenn im Sommer Intels "Woodcrests" kommen - die Server-CPUs aus der CORE-Serie (Xeon-Nachfolger) - wird das (Energie/Leistungs-)Pendel wieder zugunsten Intels umschlagen: Woodcrest/Conroe bieten 20 % mehr Rechenleistung bei 20 % weniger Energiehunger als die Top-AMD-Prozessoren. Zudem werden sie - profitabel - zu für AMD fatalen Konditionen angeboten werden können, da Intel sowohl die Preismacht des Weltmarktführers als auch die Preismacht der 65-nm-Technik (doppelt so viele CPUs aus einem Wafer als mit 90 nm) auf seiner Seite hat.

Denkt immer an Nokia und das Untergangs-Geschwätz "wegen asiatischer Konkurrenz" in 2004. Alles dummes Zeug gewesen. Weltmarktführer BLEIBT typischerweise Weltmarktführer, sonst hätte er diese Position ursprünglich gar nicht erst erlangen können.

"Aber ihr anderen: habt ihr nicht bei einigen Aktien das hätt-ich-doch-

damals-Gefühl? ALSTOM zu 40 cent..."

Ich für meinen Teil kann sagen: nein, ich habe es nicht. - Denn ich HABE

damals ALSTOM gekauft, zu 42 Cent. Heute stehen sie bei 1,75 EUR nach

alter Rechnung und ich bin immer noch dabei...

besser als die Konkurrenz - "

Das stimmt nur bedingt:

INTEL hat gegenüber AMD stellenweise so alt ausgesehen, daß man das

Mitleid kriegen konnte. Ähnlich wie bei anderen sogenannten Weltmarkt-

führern, wie z.B. MICROSOFT. Letztere leben ja auch nicht von der Über-

legenheit ihrer Technik. Im Gegenteil. Geboten werden einem halbgare

Baustellen, Müllhäufen, zum unverschämten Top-Preis. Wer findet schon

MS-produkte wirklich klasse? Wer weicht nicht aus, wenn er eine reelle

Chance dazu hat? Oder hast Du vielleicht einen Browser von MS?

Bei EBAY, die Du extra erwähnt hast, ist es ähnlich. Die sind nur deswegen Weltmarktführer, weil sie sämtliche Konkurrent systematisch wegkaufen. Es

gibt zwar zahllose IN-Auktionshäuser. Aber beim Anklicken landest Du früher

oder später auf der HP von EBAY. Technologisch sieht es hingegen in vielerlei

Hinsicht armselig aus.

Und ganz ähnlich sieht es auch bei INTEL/AMD aus. INTEL ist gewiß größer

und hat auch die Weltmarkt-Führerschaft inne. Aber die Führerschaft in

der Technologie nur zeitweilig und sehr bedingt. Mich hat manchmal schon

gewundert, wie die mit ihren Bratpfannen überhaupt so viel Umsatz machen

konnten. Ich persönlich habe in meinem Leben noch nie eine INTEL-CPU

gekauft oder eingebaut! Und ich halte mich für einen zwar kostenbewußten

aber doch typischen User und Verbraucher.

INTEL hat nur eine nachhaltige Chance, wenn sich eine Menge Dinge ändern:

Überlegene Prozessoren, wenig Verlustleistung, akzeptable Preise.

Die Einzelheiten hast Du ja alle ausführlich beschrieben.

Entscheidend wird sein, wie die "Neuen" am Markt einschlagen.

Mitleid kriegen konnte."

Ich wüsste nicht, wann und warum Intel "alt ausgesehen" haben sollte. Als Intel die Pentium-3 baute, baute AMD die P-3 leicht verändert (ohne MMX) in Lizenz und etwas billiger nach. Wie soll ich da mit Intel "Mitleid" bekommen?

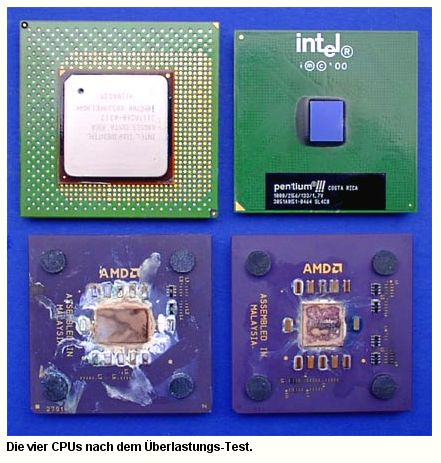

Die AMD-Konkurrenten zu Intels Pentium-4, die Athlon XP, waren ebenfalls "Bratpfannen". Ich habe in einem Rechner vor 2,5 Jahren einen AMD Athlon XP 2500 (Barton) verbaut. Der war schon im "Idle"-Modus 57 Grad heiß und verbrauchte ähnlich viel Energie wie ein Pentium-4. Zudem hatte er keine Schutzschaltung (thermal throttling). Wird er zu heiß, taktet er sich nicht, wie ein Pentium-4, automatisch runter, sondern "raucht ab" (siehe Foto unten) Mit wem soll ich da Mitleid haben, mit AMD oder Intel?

Quelle: http://www2.tomshardware.de/cpu/20010914/alarmstufe-01.html

"INTEL ist gewiß größer und hat auch die Weltmarkt-Führerschaft inne. Aber die Führerschaft in der Technologie nur zeitweilig und sehr bedingt."

Sehe ich nicht so, nenn doch mal Belege. Wesentliche Neuerungen kamen vom Intel, z. B. das "Hyperthreading" der Pentium-4 - die "Emulation" eines zweiten Prozessors in Software auf einem Single-Kern-Prozessor. So gesehen hat Intel schon seit 4 Jahren "virtuelle" Dual-Cores, und die hängen alle Single-Core-Athlon-64 von AMD, auch die neueren mit Venice- und San-Diego-Kern, tempomäßig DEUTLICH ab.

Das einzige Neue von AMD war Cool & Quiet, dem Intel dann Speedstep folgen ließ, und die Eingliederung des Speicher-Controllers in die CPU, die allerdings den Speicherdatendurchsatz auch nicht wesentlich verbesserte. Intel hat in der neuen CORE-Architektur eine noch bessere Speicherverwaltung, die sich problemlos skalieren lässt, wenn Prozessoren mit vier oder acht Kernen kommen.

Das einzige wirkliche Plus bei AMD war der günstigere Preis. Doch inzwischen ist die Preisdifferenz nur noch marginal, da AMD die Preise erhöhte und Intel die Preise senkte. Folge: Der billigste Dual-Core-Prozessor von Intel (Modell 805) kostet mit 127 Euro WENIGER ALS DIE HÄLFTE als der billigste Dual-Core (X2 3800) von AMD.

Grundsätzlich gilt: Intel ist der "first mover", die auch technologisch (siehe 65 nm) führende Nr. 1 im Prozessormarkt, während AMD der ewige Zweite und billige Nachahmer bleibt (bis auf einige Neuerungen wie Cool & Quiet), der letztlich vor allem Randmärkte wie Gamer erfolgreich bedient (20 % Marktanteil ist ja nicht wirklich nennenswert).

Intel- und AMD-Prozessoren bei Überlastungstests: Während die Intel-Prozessoren sich zum Schutz runtertakten (thermal throttling), gibt es bei AMD nur die "Kernschmelze" - das China-Syndrom im PC ;-))

Quelle: http://www2.tomshardware.de/cpu/20010914/alarmstufe-01.html

Angehängte Grafik:

Screen_00006.jpg

Screen_00006.jpg

Hier kann man aber denke ich keine Vergleiche zu Intel ziehen. Bei Ebay geht es vor allem um Marketing. Auch wenn du vielleicht meinst, dass Intel so mies ist, so ist es trotzdem eine Technologie, die nicht einfach jeder Josef Jedermann produzieren kann, wie es teilweise bei Auktiosseiten der Fall ist. In den Spitzenzeiten gabs ja sogar in Foren Auktionen, die man einstellen konnte.

Intel hat bezüglich Prozessoren sehr viel Pionierarbeit geleistet. Vielleicht hast du wirklich noch nie einen Intel Prozessor gehabt, aber trotzdem steckt die Technologie von Intel drinnen. Wie du sicher weißt gibt es gegenseitige Lizensierungen für die Erfindungen des Konkurrenten. Ich denke, dass beide Hersteller von diesem Wettbewerb auch profitieren. Davon profitiert denke ich auch der Endkunde und deshalb sehe ich diesen Wettbewerb nicht so eng.

Es kommt ja nicht von ungefähr, dass der Intel-Gründer Robert Noyce auch bei dem Start von AMD investiert war. Diese Markenschlacht hier finde ich deshalb etwas lächerlich. Im Endeffekt merkt doch so gut wie kein Mensch, ob er jetzt einen besseren Prozessor hat, weil er sich jetzt diese oder jene Marke genommen hat. Beide beruhen auf der selben technologischen Entwicklung und nur irgendwelche Hardware Tests sagen dann ganz genau, wer mit welchem Programm schneller ist.

Ich werde AMD hier auch nicht schlecht reden. Ich hatte selbst schon mal einen AMD-Prozessor, der allerdings nach 3 Jahren kaputt ging. Trotzdem war ich damit zufrieden. Ich glaube, dass der Prozessormarkt diese 2 großen Hersteller sehr gut verkraften kann.

Sonst könnten auch nicht beide Unternehmen Gewinne schreiben.