Intel - ein kurzfristiger Trade?

hin. Oder soll der Volumenanstieg in 1997 der Vorläufer gewesen sein?

- Wäre wohl zu weit hergeholt.

Gut zu beobachten ist im Chart von Pfizer (unten, 1 Jahr), dass das Volumen im Nov./Dez. 2005 (zur Zeit des Island-Gaps) im Schnitt doppelt so hoch war (roter Kasten) wie in den Monaten davor (blauer Kasten). In dieser Zeit fanden die "Kapitulations-Schlussverkäufe" der Zittrigen statt, wobei die Aktien in die Hände der Hartgesottenen wechselten.

Auch im Cisco-Chart in P. 819 erkennt man, dass das Volumen bereits im Nov/Dez. 2005 anstieg (an mehreren Tagen war es dreimal so hoch wie im Schnitt), während die Aktie erst im Januar zum Höhenflug ansetzte. Das hohe Volumen im Januar (beim Anstieg) lieferte dann den Hinweis, dass der Anstieg nachhaltig sein würde.

Wenn das Cisco-Volumen wie im Nov./Dez. 2005 steigt, ohne das die Aktie hochgeht (weil keine entsprechende News da ist), findet eine "Distribution" statt: Genervte Langzeithalter "schmeißen" in Massen, während Insider ihnen die Aktien abkaufen. Die Insider gehen dabei "behutsam" vor: Um keinen Verdacht zu wecken und den Kurs nicht unnötig hochzutreiben, "akkumulieren" sie die Aktie über einige Wochen. Die Insider sind Leute/Fonds/Specs etc., die aus "gut unterrichteten Kreisen" wissen, dass die Ergebnisse bei den nächsten Zahlen vermutlich besser sein werden als der Konsens erwartet.

In den USA ist es strafbar, wenn Insider auf Grund exklusiver, nicht-öffentlicher Informationen Aktien kaufen. (Die US-Börsenaufsicht SEC hat dem vor einigen Jahren einen juristischen Riegel vorgeschoben.) Die Grenzen sind jedoch fließend, weil z. B. ein Analyst, der Puma-Aktien betreut, einfach die Puma-Fachhändler abklappern und "mal fragen" kann, wie denn so die Geschäfte laufen. Hört er, dass die neue Kollektion rasend weggeht, kann sich seine Firma/Fond/Bank schon im Vorfeld mit Puma-Aktien eindecken - die "gute News" der Super-Zahlen, begleitet vom Masseneinstieg der Nicht-Insider, kommt dann erst später.

In dem Fall wären der Analyst und sein Firma/Fond/Bank die "klammheimlichen Käufer", die die Aktie im Vorfeld "ohne News" in hohen Stückzahlen erwerben, wobei sie immer nur so viele kaufen (über einen längeren Zeitraum), dass der Kurs nicht nachhaltig steigt. Diese "Distribution" erkennt man am Volumenanstieg ohne Kursanstieg. Das Upgrade sprechen die Analysten freilich erst dann aus, NACHDEM die guten Zahlen veröffentlicht sind. Nun sollen die Massen den Kurs hochtreiben. Vorher blieben die Analysten - wider besseres Wissen - auf "sell", um sich günstig eindecken zu können.

Das funktioniert natürlich auch bei Intel, Cisco und Pfizer.

Ich bin der Ansicht, dass charttechnische Betrachtungen, die das Volumen außer acht lassen, nur von begrenztem Wert sind.

Pfizer-Chart über ein Jahr: Der blaue Kasten zeigt das normale Volumen, der rote Kasten zeigt den Volumenanstieg bei der Distribution am Tief.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

ist natürlich nur eine halbe Sache und kann nur einen ungefähren Anhalts-

punkt bieten. Insofern gilt das selbstverständlich auch für die Volumina,

die ja zur Markttechnik gehören.

Was Du über die Rolle der Analysten gesagt hast, deckt sich exakt mit dem,

was ich ständig predige: daß die Analysten meistens nichts anderes sind, als

Handlanger von Auftraggebern, die natürlich nur ein Ziel haben: die Anleger

zu manipulieren um ihnen die Taschen zu leeren.

Dazu gehört z.B., daß man ausgebombten Werten noch ein "Sell" hinterher-

schmeißt und umgekehrt Werte noch weiter hochjubelt, wenn die Fahnenstange

schon am Knicken ist.

Stimme Dir voll zu. Die große Frage ist zurzeit, ob das mit dem Hochjubeln nicht auch schon für die Indizes gilt. Wär doch die perfekte "Bullenfalle", wenn es jetzt, nach dem charttechnischen Ausbruch der Nasdaq, plötzlich und nachhaltig bergab ginge. Potenzielle Gründe hatte ich ja schon oft genug genannt. Interessant sind dazu auch die neuesten Postings von "Pate100" im Doomsday-Bären-Thread.

P.S. Zu einem ausgewogenen Urteil über den tatsächlichen "Ist"-Zustand der Börsen kommt man nur, wenn man ständig die Argumente der Bullen und der Bären gegeneinander abwägt. Wer seine Wahrnehmung nur auf eines der beiden Lager richtet und Infos aus der anderen Ecke durch den Rost fallen lässt, wird dafür - wie üblich - mit Performance oder gar Verlusten bezahlen müssen.

Selbstverständlich kann man -auch bei den herrlichsten Chartsignalen-

niemals die Hand für einen Wert (oder auch Index) ins Feuer legen.

Stark wirkende funfamentale Ereignisse können plötzlich alles überlagern:

ein Krieg, ein Terroranschlag, ein Börsenkrach irgendwo auf der Welt, eine

herbe Enttäuschung (z.B. mehr Zinserhöhungen als erwartet) usw. usw.

Bleiben solche Störfeuer aus, fürchte ich nicht um den Nasdaq; warum,

weißt Du ja, ich habe es zigmal begründet.

Trotzdem bin ich völlig Deiner Meinung, daß man jederzeit neu bewerten

und gewichten muß und auf keine Fall aus Prinzip auf einem Auge blind

sein darf. Das ist eine Grundvoraussetzung für "Börsen-Intelligenz".

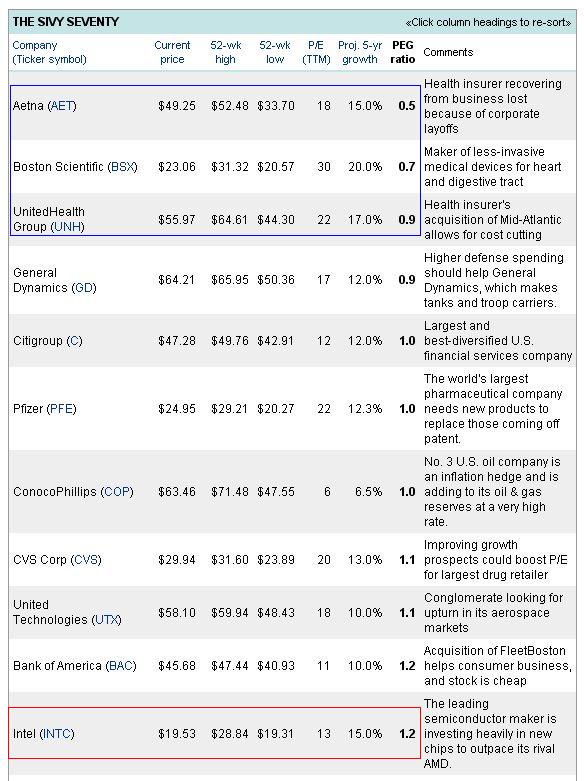

Quelle: http://money.cnn.com/data/commentary/sivy70/...PEGratio.html#tabletop

PE/G (oft auch nur PEG genannt) ist der Quotient aus KGV und jährlicher Wachstumsrate. Je niedriger er ist, desto günstiger ist eine Aktie, gemessen an ihrem Wachstum, bewertet.

Gemäß der Tabelle sind folgende US-Aktien zurzeit besonders interessant:

Aetna (AET - Versicherer, PE/G=0,5)

Boston Scientific (BSX - Medizinische Geräte, PE/G=0,7)

United Health (UNH - Krankenversicherer, PE/G=0,9)

Citigroup (C - Bank - PE/G=1)

Pfizer (PFE - Pharma - PE/G=1)

Intel (INTC - Prozessoren und Chips - PE/G=1,2)

(Den Rüstungskonzern General Dynamics habe ich mal aus ethischen Gründen außen vor gelassen, er käme sonst nach UNH an 4. Stelle.)

Bezogen auf das erwartete jährliche Wachstum über die nächsten fünf Jahre teilen sich Intel und Aetna den 3. Platz - beide haben 15 % Wachstum/J. bei KGVs von 13 (Intel) und 18 (Aetna).

Schneller wachsen innerhalb dieser Gruppe lediglich BSX (20 % Wachstum/J., aber KGV von 30) und UNH (17 % Wachstum pro Jahr bei KGV von 22).

Am Ende der Liste (=teuer gemessen am Wachstum) sind Boeing mit einem PE/G von 2,7 und General Electric mit einem PE/G von 2,2.

The Sivy Seventy

Top stocks from America's top industries.

NEW YORK (Money Magazine) - If there is any way to beat the market over the long run, it consists of following the strongest, most secure stocks and trying to scoop them up when they are measurably undervalued.

There are surprisingly few such stocks that you need to follow on an on-going basis -- we've come up 70, which you can track in the table below.

What are the defining characteristics of these great growth stocks? Size is certainly part of it, and almost all of the stocks on the core list have market capitalizations and total revenues that top $5 billion a year.

We also looked for companies with diverse product lines and dominant positions in their industries.

As for growth, we sought companies that are capable of returning a steady 11 percent to 12 percent a year through a combination of earnings gains and yield.

Angehängte Grafik:

Screen_00024.jpg (verkleinert auf 87%)

Screen_00024.jpg (verkleinert auf 87%)

Wenn städteweite WIMAX-Hotspots auch in Deutschland eingerichtet werden, bekämen hiesige Internet-Provider ernsthafte Konkurrenz. Denn mit WIMAX kann man mit einem Notebook oder neueren Handys in der ganzen Stadt surfen. Sogar zu SMS wäre das eine Konkurrenz.

03.04.2006 08:02

Intel Capital, PIPEX Create Broadband Wireless Company in the UK; Companies Form PIPEX Wireless to Deploy Wireless Broadband Services Based on WiMAX Technology

Intel Capital, Intel's venture capital investment organization, and PIPEX Communications PLC, a major United Kingdom-based telecommunications provider, announced today that they have jointly formed PIPEX Wireless, a wireless operator which will provide broadband services in major metropolitan areas. These services are designed to meet the needs of consumers, enterprises and governments for wireless broadband, including citywide "hotspot" wireless access.

Intel Capital is investing US$25 million in the new company. PIPEX has transferred its entire 3.6GHz UK spectrum license to PIPEX Wireless to deploy services based on WiMAX (Wireless Interoperability for Microwave Access). WiMAX is a broadband wireless technology designed to provide Internet access over long distances. Intel and PIPEX are the company's only shareholders.

"WiMAX technology improves the economics of broadband access by lowering costs and providing exciting new service models for customers," said Arvind Sodhani, Intel Capital president. "This investment is part of Intel Capital's continued effort to deploy broadband access globally using competitive WiMAX-based technology solutions."

William Kilmer, managing director of Intel Capital Europe, added: "PIPEX Wireless will compete in this new market by targeting customers who need more than just fixed broadband to the home or office, especially those who want a bundle of different access methods and value-added services. Intel Capital, through its relationship with Intel, plans to work closely with PIPEX Wireless, advising them on trial deployments, partner introductions, and go-to-market activities."

"We see creation of this new wireless service provider as an incredible opportunity to provide new services to major cities in the UK," said Peter Dubens, PIPEX executive chairman. "With a wireless service, PIPEX Wireless will offer unique broadband access and services that are very complementary to PIPEX's existing business of DSL access, hosting and network access."

Dubens will serve as chairman of the board of PIPEX Wireless, and the company has hired key personnel for the rollout of wireless services. The PIPEX Wireless board and Intel Capital are evaluating qualified candidates for the position of company CEO.

"We are excited by the prospect of investing along with Intel Capital as a shareholder," Dubens said. "Intel's relationship with PIPEX Wireless, its brand, industry knowledge and technical expertise makes Intel an ideal strategic investor to help us roll out new wireless services in the UK."

"PIPEX will provide certain core services to PIPEX Wireless and resell some of the company's wireless products to PIPEX customers," Dubens noted.

PIPEX Wireless anticipates the roll-out of its network to begin in London and Manchester in 2007, and target the top eight population centers by 2008. The company is investigating several locations for trial deployments this year. PIPEX Wireless expects to eventually roll out wireless broadband services to the top 50 UK population centers.

About Intel Capital

Intel Capital, Intel's venture capital organization, makes equity investments in innovative technology start-ups worldwide. Intel Capital invests in a broad range of companies offering hardware, software and services targeting enterprise, home, mobility, health, consumer Internet and semiconductor manufacturing. Since 1991, Intel Capital has invested more than US$4 billion in more than 1,000 companies spanning more than 30 countries. During this time, about 160 portfolio companies have been acquired and another 150 have gone public on exchanges around the world. In 2005, Intel Capital invested about US$265 million in about 140 deals with approximately 60 percent of funds invested outside the United States. For more information on Intel Capital and its differentiated advantages, visit www.intelcapital.com.

About PIPEX

PIPEX is a multiple award-winning provider of integrated telecommunications and Internet services. With a broad customer base including small/home-offices and blue chip companies, PIPEX provides a comprehensive range of consumer, business and corporate voice, broadband, security domain name registration and shared and dedicated hosting solutions.

PIPEX's focus is simple: enabling businesses and consumers to achieve their aspirations through proven communications services and emerging technologies. This is achieved through an extensive portfolio of high-speed Internet connectivity, managed services and hosting, security and voice products -- combining exceptional performance, innovation and a commitment to customer service.

Owning one of the UK's most extensive communication networks, PIPEX boasts more than 100 Points of Presence (PoPs) nationwide. In addition, state-of-the-art data centres, which are manned and monitored 24x7, ensure the security of PIPEX's customers' business critical applications. Its commitment to investing in its technology infrastructure ensures that PIPEX continues to deliver the most scalable, resilient, secure and reliable services.

Intel and the Intel logo are trademarks or registered trademarks of Intel Corporation or its subsidiaries in the United States and other countries. Other names and brands may be claimed as the property of others.

Microsoft will angeblich eine Software auf den Markt bringen, die es Handys

ermöglicht, via Hotspot kostenlos übers Internet zu telefonieren. Das wäre

ein Schlag ins Kontor der Mobilfunker.

Nach meiner Information werden in den USA schon seit längerem mit einer

ähnlichen Technik, ländliche Gebiete via Richtfunkstrecken ans Internet

angeschlossen.

Eines Tages dürften ohnehin Funknetze die teuren und wartungsaufwendigen

Kabelnetze ablösen.

seiner AB-Daily zum Wochenbeginn vorrechnet. Zuerst geht er nochmal auf

den Break des Masdaq am vergangenen Donnerstag und die Bedeutung für den

Gesamtmarkt ein:

"Die Nasdaq schaffte am Donnerstag/Freitag das erste Kaufsignal. Sie wissen,

daß diesbezüglich meine Nasdaq-Wette läuft. Das ist so zu verstehen:

Vom Nasdaq geht das nächste Trendsignal aus. Es schiebt den Dow Jones

anschließend in ein All-time-High, dem dann der S&P 500 folgen wird, während

der Nasdaq noch einen langen Weg hat.

Wichtig ist seine "Dynamik", die wohl die größte unter allen Indizes sein wird."

Dan weist er auf die anlaufende Berichtssaison hin und stellt zur Bewertung des US-Marktes fest:

"Die Ausgangslage für die Bewertung im Vorfeld der Berichtssaison sieht erstaun-

lich gut aus. Mir liegen die aktuellen Gewinnschätzungen vor.

Im Dow Jones stiegen die letzten Gewinnschätzungen (im Konsens) auf 721 $ je

Aktie, nach 705,7 $ vor 4 Wochen. Damit sinkt das KGV im Dow Jones für 2006

auf 15 und - eigentlich spektakulär - für die ersten Schätzungen für 2007, was sicherlich sehr weit greift, auf 13,8 bis 14.

Wenn sich das als richtig erweist, wäre die Wall Street mit Dow Jones und S&P

500 demnächst die preiswerteste Börse unter den hochkapitalisierten Märkten.

Für den Nasdaq ergibt sich ein unverändertes KGV um 28 bzw. 25,5/26. Auch

das hat es noch nicht gegeben.

Zum Vergleich: Im Jahre 2000 lag diese Zahl knapp beim Doppelten.

Interessant ferner: Nur 2 Aktien im Dow zeigen im Moment ein KGV über 20,

nämlich BOEING und PROCTER & GAMBLE, aber auf Spitzenniveau der Kurse."

Für mich persönlich ist das insofern aufschlußreich, als es meine teilweise heiß diskutierte These (siehe PFIZER-Thread) von der jahrelangen Seitwärtskorrektur

der US-Märkte bestätigt.

Einstufung: Gesenkt auf "Market-Perform" ("Outperform")

Kursziel: Gesenkt auf 33 (50) EUR

Schätzung Gew/Aktie 2006: Gesenkt auf 1,32 (1,63) EUR

2007: Gesenkt auf 1,62 (2,26) EUR

Intel:

Einstufung: Bestätigt "Market-Perform"

Kursziel: Gesenkt auf 18 (19) EUR

Schätzung Gew/Aktie 2006: Gesenkt auf 0,92 (1,03) EUR

2007: Gesenkt auf 1,12 (1,19) EUR

===

Der Hauptgrund für den pessimistischeren Ausblick zu AMD und Intel liegt in der Erwartung eines zunehmenden Preisverfalls bei Mikroprozessoren, so die Analysten von Bernstein Research. Zudem werde eine schwache Guidance für das zweite Quartal 2006 erwartet. Vor allem bei AMD führe dies zu starken Einschnitten bei der Gewinnerwartung. Um Marktanteile zu verteidigen, dürfte Intel zu Preissenkungen im Niedrigpreisbereich bei Tischcomputern tendieren, einem Bereich, wo AMD zwei Drittel seines Umsatzes generiere.

DJG/thh/ros

http://www.handelsblatt.de

Danach sieht es m.E. doch ganz gut aus für Intel

1) Kursziel quasi bestätigt

2)Zutreffend erkannt, dass Preisverfall bei Prozessoren. Übersehen, bzw. nicht erwähnt, dass Intel wegen 65 nm höhere Gewinnmargen verbuchen kann.

Part One Hubble, bubble, AMD and trouble

By Charlie Demerjian: Monday 03 April 2006, 08:27

INTEL IS IN DEEP trouble, and it doesn't seem to be capable of grasping what needs to be done to fix the problem.

That problem is AMD, and the vast chunks of market share it is gouging out of some of Intel's formerly most profitable areas. Intel keeps striking back, or attempting to, but in a shockingly ineffectual and reactionary manner, but nothing seems to work because it is aiming at the wrong target. Management doesn't, or more likely refuses to understand what needs to be done.

Intel is now in the midst of a round of hush-hush price cuts. The most recent was a spur of the moment 10% kickback to distributors that made their numbers this quarter, US only.

The problem was it was late, many didn't get it in time to act, and it targeted the wrong components. Since it was a US initiative only, it had the bonus effect of irritating European, Asian and other customers.

Intel is also aiming at the low end of the market, and word has it that it is targeting AMD with a low end price war, taking Celerons from a $50 part to a $40 part, and soon to be a $35 part. This was always effective against AMD in the past, so why not now? However, AMD isn't in that space anymore but it is eating the Intel high end, not the low. The net effect of this plan is Intel is cutting margins on its volume lines seemingly without any effect on its target.

Now, why would Intel cut prices and force distributors to move product out the door as fast as they can? The answer is market share. This is a classic example of a company eating its own future. It is moving chips out the door through every means possible and basically flooding the market so it doesn't have to announce huge marketshare drops at the next quarterly conference call.

Inventory Buildup

Intel has to avoid an inventory build up that many see as inevitable, so it is shoving Celerons out the door as fast as it can. It can't make the same cuts to Pentium 4s or Pentium Ms because that would destroy its margins in a way that would require explaining to Wall Street.

The problem is that AMD was sold out for Q4, and has been on allocation for Q1 since long before Q1. That position has eased in Q2, but there are still supply problems. AMD has a shortage of millions of microprocessors and that is not easing.

So, with Intel management running around wondering what to do, rearranging deck chairs on the Itanic, we believe it is pulling out the play books of old and missing its targets. It has to keep margins up, it has to keep marketshare numbers up, and has to do it in a way that makes it look good.

Look for AMD to take another huge chunk of Intel's market during the next quarterly conference call, and things to get worse after that. Q2 will not improve the situation, Intel can start a price war, but that would only disproportionately hurt them. AMD is now the leader in server class parts, and is raising prices because people will pay a premium for Opterons. Any pricing games will most likely be shrugged off because if you need low power/high performance parts, your choice is AMD. Any price war might ease the shortage of AMD parts, but only a devastating war would burn all the way through it.

Woodcrest and AMD's K8L

What about the saviour chip, Woodcrest? Using Intel's own numbers, it expects the next gen architecture to ramp to 20% of sales by the end of the year. These numbers traditionally are for the last day of the quarter, so with New Year's Eve being the best case scenario, 80% of Intel's market is still vulnerable to AMD. It is telling customers like Dell that by mid-2007 it will be able to deliver about 60% new cores, so the bleeding won't end quickly.

With AMD resurgent, and K8L coming to close any gap with Intel on power, the lessened bleeding has a good chance of being a very short lived phenomenon. AMD will likely hold on to any gains they make for a long time.

Over the last two or three years, the Intel roadmap has been ripped up time and time again, and each time a reactionary stopgap is put into place. Craig Barrett's "we screwed up, but we will fix it" speech on the Pentium 4 not making 4GHz seems to have fallen on deaf ears. Each new plan has been torn up time and time again, but now it's learned something because Intel has not talked publicly about the problems.

There are multiple problems that need addressing, and few if any seem to be getting the needed attention. Intel needs to stop reacting and come up with a comprehensive technical plan, throw out distractions, and replace management with a new team that listens to the engineers.

The reason that AMD is walking all over Intel is not because of the chips it has, it is because of the platform. Not platform in the "shiny happy people" Intel marketing sense, but in a coherent, cohesive technical manner. AMD built a strong infrastructure and put a strong chip on it. It has a complete system approach that works together, and gets the right job done for the right reason.

AMD does lag in some areas but more than makes up for that in others. People don't buy a single benchmark result, they buy a computer. AMD in effect has the computer, Intel doesn't. When AMD slaps Intel silly with a result, performance watt being the marker right now, Intel comes out with a number or three to point out that its upcoming parts will bring them back into the game.

Intel needs a Hypertransport

The problem is that it aims at a specific target in the system, making the CPU better, or the FSB better and doesn't look at the whole. When AMD was not a credible player, checkbox marketing would have worked, but AMD has achieved Intel's worst nightmare, 'street cred'. Buyers now look past the checkboxes and evaluate things on a comprehensive and fair basis.

Until Intel comes out with a coherent whole, basically a Hypertransport ecosystem for Intel parts, it will continue to have problems. It has cancelled at least half a dozen projects including CSI, its version of Hypertransport, in the last few years. From the ill-conceived Whitefield disaster to the mediocrity inducing common platform, such attempts have been clouded by mismanagement and poor decision making.

The great white hope is due in the fourth quarter of 2008, and it is called Nehalem. Until then, Intel is in Whack-A-Mole mode, and it will keep bleeding. Barring another failure to execute, it will put them where AMD is now in terms of platforms, unless AMD pulls something else out of the hat. Woodcrest may be a great core, but if you plug it into a garbage platform, it is a shining spot on a pile of garbage. µ

http://theinquirer.net/Default.aspx?article=30710

Zwar kein Analyst, aber sollte doch zu denken geben....

PC chip sales picked up in February, claim

But January was an inventory disaster

By INQUIRER staff: Monday 03 April 2006, 09:28

A REPORT from Handelsbanken Capital Markets to its customers claimed that AMD and Intel CPU sales "rebounded strongly" in February, following a "sharp inventory correction" in the previous month.

But the report warned that the average for the two months is weak, and that it was sales of microprocessors for notebook PCs which caused the surge, if surge it was indeed.

Said Handelsbanken: "The inventory correction of January was not in desktop processors." January, according to its figures, showed a fall of 18.8 per cent compared to January 2005. February showed a rise of 5.5 per cent in X86 shipments, compared to the previous year.

The report also gave an interesting worldwide split for X86 CPUs last year. In 2005, 40 per cent went to the APAC region, 25 per cent to Europa, and 23 per cent to the Americas while Japan counted for eight per cent.

The US market had been "sluggish" for almost a year, while sales of computer accessories have exhibited pancake like characteristics since the middle of 2004.

On the LCD front, Korean shipments fell for two consecutive months.

Red China's imports of high tech products jumped by 34 per cent in February, compared to February 2005. Exports leapt by 40.5 per cent year on year in February.

Meanwhile, according to Handelsbanken, the real story in February was a correction on iPod stocks, which damaged sales of NAND flash. µ

L'INQ

Handelsbanken

http://theinquirer.net/Default.aspx?article=30718

Ich seh dem erst mal gelassen entgegen. Der Wettbewerbs-Prozess AMD gegen Intel soll übrigens, wie ich heute gelesen habe, erst Ende 2007 beginnen.

Was denkst du über den Artikel in The Inquirer?

Der Inquirer ist offenbar der Auffassung, dass reine Preissenkungen im Billig Segment nicht ausreichen werden, um verlorene Marktanteile auf zu holen. Zumal AMD Intel auch im High End Bereich Konkurrenz zu machen scheint.

Schaut man sich die Börse an, scheint keinem der beiden Wettbewerber der Wettbewerb gut zu tun. Sollte AMD etwas schlechtere Zahlen für das erste Quartal bringen, verzeiht es die Börse eher als bei Intel, auf dem der Erwartungsdruck erheblich schwerer lastet. Ich habe noch nicht gekauft, und bin wirklich gespannt, wie sich der Kurs nach den Geschäftszahlen im April entwickelt.

Bei Intel droht das nicht. Intel wird das Geld wird mit der neuen Core-Serie verdienen, der AMD nichts entgegenzusetzen hat. Da kann Intel Premium-Preise verlangen, die die Einbußen im Billigsegment ausgleichen. Man darf auch nicht das Image des Weltmarktführers unterschätzen. Als Nokia mit trendigen Klapphandys (verspätet) rauskam, machten die Finnen auch schnell wieder das Rennen gegen die Konkurrenz.

Außerdem scheint mir Intels neue Wimax-Initative sehr interessant. Da kann Intel auch noch als Netzwerker punkten - und zwar sowohl auf der Enduser-Seite (Centrino-Nachfolger) als auch auf der Provider-Seite (städteweite Hotspots). AMD macht in der Hinsicht kaum was. Zudem arbeitet Intel mit Herstellern der Unterhaltungs-Elektronik (viiv) und der Autobranche (BMW, Harman-Becker) zusammen, so dass das Geschäft über Prozessoren hinaus diversifiziert wird.

Das Centrino-Konzept ("halber Notebook" inkl. WLAN von Intel, nicht nur der Prozessor) scheint sich bewährt zu haben. Nun will Intel es auch auf die Desktops übertragen - keine schlechte Strategie, scheint mir. Ich sehr Intel bald wieder bei 25 Dollar - mit einem Kursverlauf ähnlich wie bei Cisco (s. Posting oben mit Cisco-Chart).

Schlechte Zahlen werden übrigens eher noch bei Intel verziehen als bei AMD, weil sie bei Intel bereits mehr oder weniger eingepreist sind, während AMD immer noch so gepreist ist, als könnte die Firma Intel ausbooten (was eine Illusion ist).

Den Inquirer hab ich nur überflogen, der zweite Artikel, der starke Zuwächse bei den Februar-Verkäufen meldet, scheint mir sogar positiv.

Ich glaube, dass haben die Analysten bei Bernstein noch gar nicht geschnallt. Die blicken immer noch nachtblind in die Vergangenheit.

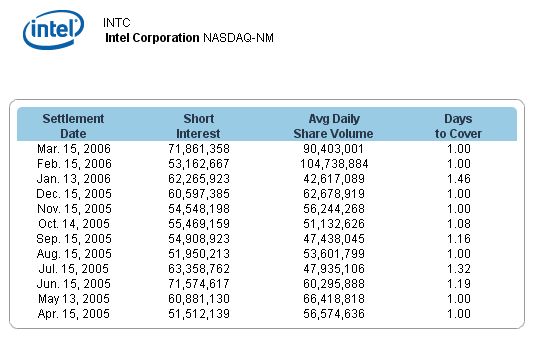

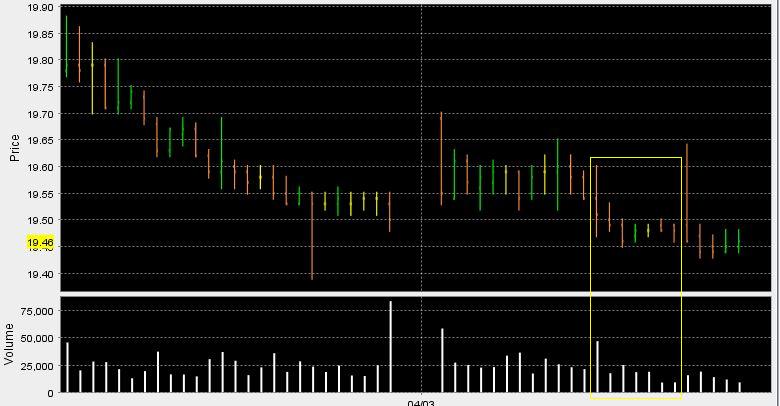

Ich glaube daher, dass wir zurzeit die finale Attacke der Shorter sehen, die testen wollen, ob es unter 19,45 USD noch Stopps auszulösen gibt.

Die beiden Tabellen (zweite im nächsten Posting) zeigen, dass die Short-Quote bei Intel deutlich höher ist als bei AMD. Während sie bei AMD konstant blieb, ist sie bei Intel im März um knapp 40 % gestiegen.

Short-Interest bei Intel

Angehängte Grafik:

Screen_00001.jpg (verkleinert auf 95%)

Screen_00001.jpg (verkleinert auf 95%)

Überträgt man dies auf Intel, so deutet der März-Peak im Short-Interest (P. 844 zeigt einen Anstieg im März 2006 gegenüber Februar um knapp 40 %) darauf hin, dass wir zurzeit ebenfalls "das Tief" sehen - ähnlich wie bei AMD im Juli 2005.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Optionen

| Boardmail an "nordex" |

Wertpapier: Intel Corp |

Angehängte Grafik:

Screen_00002.jpg (verkleinert auf 65%)

Screen_00002.jpg (verkleinert auf 65%)