IVU - sachlich und konstruktiv

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Dieser Anstieg kann morgen für potentielle Käufer auch bedeuten, schnell noch zuzugreifen, bevor es noch teurer wird.

Heute im Xetra wuchs das Bid stetig an. Am Ende um 17.30Uhr standen zwischen 3,65 und 3,70 jede Menge Stücke. Im Ask gabs die erste große Verkaufsorder erst wieder bei 3,80 € und dazwischen nur Kleinkram bei 3,75-3,79 €.

Zudem sah man in Frankfurt immernoch die 13k bei 3,65€ und im Ask bei 3,78 nur den Marketmaker.

Und das alles bei einer charttechnischen Situation, wo der Kurs gerade das alte Hoch bei 3,7 € zu überwinden scheint bzw. mit dem heutigen Schlusskurs schon überwunden hat. Deshalb ist ein nachbörslicher Kurs von 3,72-3,77 € eigentlich logisch. Großartig tiefer als 3,72 scheint man kaum noch reinzukommen.

Abgesehen davon steht man nachbörslich nur 1% im plus. Ist ja nun eh nicht die Welt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

http://www.ivu.de/fileadmin/ivu/pdf/aktuelles/awf/...erforum_2015.pdf

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Etwas komisch ist es ja schon. Die hätten zwar auf Xetra bis 3,80 so viel nicht heute kaufen können, da kaum was angeboten wurde, aber 3-4k hätten sie auch erstmal auf Xetra zwischen 3,75 und 3,80 aufsaugen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Vielleicht ist das aber auch der gleiche, der schon seit Tagen die 13k für 3,65(?) haben will. Und jetzt hat er die Nerven verloren, weil ihm der Kurs wegläuft; oder er sie jetzt unbedingt haben will.

Was mich interessieren würde - mit der ganzen Erfahrung in Sachen Flottenplanung etc. müsste IVU doch auch das Know-How haben, um über kurz oder lang für Serviceanbieter wie Uber etwas liefern zu können. Vielleicht sollte man denen das mal vorschlagen. Könnte für die Zukunft ein lukratives Geschäft werden. Vielleicht machen sie ja auch mal selbst so einen Laden auf.

Optionen

| Boardmail an "youmake222" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Schön, wenn Gedankenschritte und Analysen - egal ob sie für oder gegen das Investment sprechen - jetzt wieder konstruktiv geteilt werden können. Das scheint nunmal nur hier möglich zu sein.

Sieht nicht so aus als rechnet man im Vorstand mit sinkenden Umsätzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

VU implementiert Lösung für Ereignismanagement in nur wenigen Monaten

(PresseBox) (Berlin, 27.01.2016) Meldestellen für Störungs-, Notfall- und Krisenmanagement müssen bei einem Anruf in kürzester Zeit handeln: Daten erfassen, Einsatzkräfte disponieren und alarmieren, Behörden informieren. Bei der Berliner Kompetenzzentrum Kritische Infrastrukturen GmbH (KKI) ging nun ein neues Einsatzleitsystem in Betrieb, das die Disposition der Bereitschaftsdienste vereinfacht und für effiziente Abläufe sorgt. Entwickelt wurde das System in enger Zusammenarbeit mit der IVU Traffic Technologies AG..."

http://www.pressebox.de/inaktiv/...KKI-nimmt-Betrieb-auf/boxid/776373

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "vinternet" |

Wertpapier: IVU Traffic Technologie |

Habt ihr ne Vorstellung, ob und wenn ja in welchem Umfang sich bei IVU die gefallenen Rohstoffpreise auf den Rohertrag ausgewirkt haben könnten bzw. 2016 auswirken würden?

Ich werd die Frage vielleicht mal an die IR schicken. Mittlerweile sind das ja von den Rohstoffpreisen her schon relativ große Dimensionen. Allerdings ist IVU jetzt auch nicht gerade ein Unternehmen, das wahnsinnig davon abhängig wäre. Im Softwarebereich wahrscheinlich eher gar nicht. Aber ganz ohne Auswirkungen bleibt das ja normalerweise auch nicht, sowohl im Hardwarebereich als auch hinsichtlich sonstige betriebliche Aufwendungen.

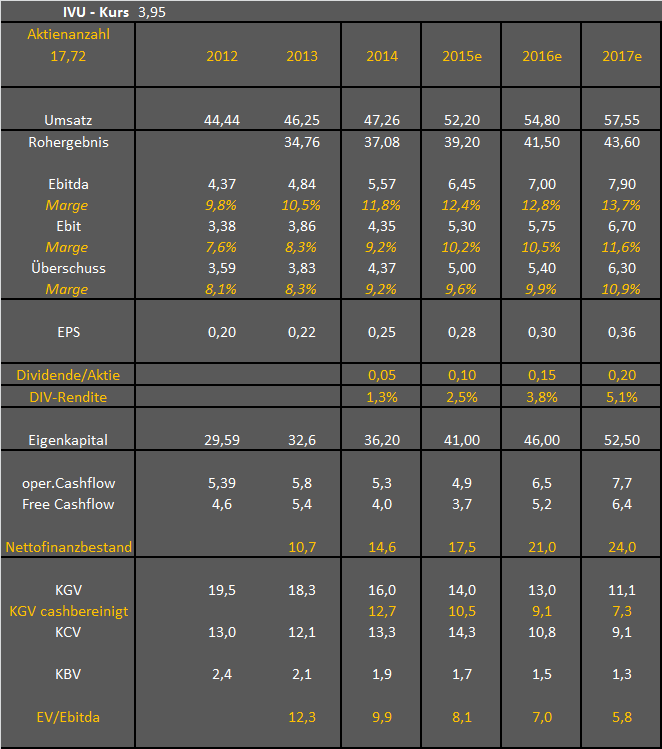

Ich hab zudem mal meine Statistiktabelle aktualisiert.

Zwei Dinge dazu. Erstens hab ich bei Umsatz und Rohertrag jeweils 5% Wachstum in 2016 und 2017 unterstellt. Man kann jetzt anmerken, dass die weltweite Konjunkturlage das nicht zulässt. Ich hätte sicherlich sonst auch nur 1-2% Wachstum unterstellt. Da ich aber von größeren Auftragsausschreibungen weiß und somit das Wachstum auch größer als 5% ausfallen kann, fühle ich mich mit den durchschnittlich 5% recht wohl, zumal der Vorstand sich zuletzt ja sehr optimistisch hinsichtlich Auftragslage und Aussichten gab. Zudem hat man ja relativ hohe wiederkehrende Umsätze. Kann man aber sicherlich drüber diskutieren, auch was die Branche als solche angeht.

Zweitens hab ich beim FreeCashflow und Cashbestand keinerlei Schwankungen im working capital einbezogen, sondern nur die aktuelle Kostenstruktur in der GUV und danach den operativen Cashflow berechnet. Inwiefern IVU dann vorfinanziert und die Einnahmen erst später bekommt, kann ich natürlich heute nicht absehen. Beim Nettofinanzbestand habe ich entsprechend die Dividenden abgezogen, was den Unterschied vom Freecashflow zum geringer steigenden Finanzbestand erklärt. Dass die Dividende stärker steigt als der Überschuss lässt sich leicht mit der Bilanz erklären. Hängt aber wie immer natürlich vom AG Abschluss ab. Ich gehe aber davon aus, dass man nicht jedes Jahr so einen geringen AG Gewinn hat wie 2014. Insofern können die Dividenden auch mal ein Jahr gering und dafür im nächsten umso höher sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-jahre.png (verkleinert auf 77%)

ivu-jahre.png (verkleinert auf 77%)

Optionen

| Boardmail an "Hajde" |

Wertpapier: IVU Traffic Technologie |

Der Trend zur Urbanisierung hält weiter an und somit auch zum öffentlichen Nahverkehr, der ohne Alternative ist (ich meine in dem Zusammenhang darf mans mal sagen :-))

Trotzdem ist der Markt für Systeme alla IVU recht klein. Ein attraktiver Nischenmarkt. Dazu ein tolles Unternehmen. Prima Referenzen. Was will man mehr..

Also insofern seh ich da für IVU kein Problem in den Industriestaaten. Und in den Schwellenländern ist man eh kaum präsent. Die letzten großen Projekte waren Vietnam und Kolumbien. Deshalb sehe ich Projekte in solche Ländern eher als Zusatzumsatz.

Mir ging es bei der Frage nach den Materialaufwendungen um die aktuellen Kosten. Kann ja gut sein, dass sich dadurch die Rohertragsmarge etwas steigern lässt. Ich werd die IR nächste Woche mal dazu befragen. Die sind mir eh noch zwei Antworten auf meine letzte Mail schuldig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

http://www.ivu.de/bewerben/stellenangebote.html

Kann auch möglich sein, dass von einer Stellenausschreibung z.B. gleich 2 Softwareingenieure aufgenommen werden.

Insofern denke ich mir werden wir die gleitenden Durchschnitte bald wieder von oben betrachten:

§

Beste Grüße und freue mich auf die Jahreszahlen Mitte März :-)

Optionen

| Boardmail an "soyus1" |

Wertpapier: IVU Traffic Technologie |

(... ev. weiteres interessantes Kriterium bei Softwarefirmen: 'Anzahl Mitarbeiter')

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve