Heidelberg Cement

Die Zahlen zum dritten Quartal werden als positive Überraschung angesehen. So haben die Kosteneinsparungen einiges bewirkt, unter anderem liegt der operative Gewinn über den Erwartungen.

( js )

Heidelberg Cement AG vor Jahresendrally?

Geschrieben am 25 November 2009 Etwas schwer tut sich momentan die HeidelbergCement AG. Zwar hat sich der Kurs der Aktie inzwischen eindeutig über der Unterstützung bei 44,- Euro etabliert, so richtig aufwärts geht es aber immer noch nicht. Das mehrfache Testen und Bestätigen dieser Marke sehen wir sehr positiv. Auch fundamental trauen wir der Aktie einiges an Aufholpotenzial bei einer Fortführung der Hausse oder gar Jahresendrallye zu. Morgan Stanley hat das Kursziel für HeidelbergCement kürzlich von 61,30 auf 62,90 Euro angehoben und die Einstufung auf “Overweight” belassen. Ihre nach oben angepassten Gewinnschätzungen resultierten dabei in erster Linie aus den Kostensenkungen und dem Schuldenabbau des Zementherstellers. Die Aktie von HeidelCement bezeichneten die Analysten als erste Wahl in dem Sektor.

HeidelbergCement setzt weiter auf ihre Kosteneinsparungsprogramme, die fortgesetzt werden sollen. Das Programm “Fitness 2009″ soll nach derzeitigen Schätzungen im laufenden Jahr 500 Mio EUR sparen helfen. Das bedeute eine Verdopplung im Vergleich zu den ursprünglich avisierten 250 Mio EUR. HeidelbergCement hatte dieses Ziel im Jahresverlauf sukzessive erhöht und war im ersten Halbjahr noch von 470 Mio EUR ausgegangen. Das Programm konzentriert sich dabei auf die Senkung der Fixkosten. Der Löwenanteil entfällt dabei mit erwarteten 275 Mio EUR auf die Personalkosten.

Mit einem weiteren Kursanstieg über 46,50 Euro und danach über 48,50 Euro wäre der Weg frei für weitere Gewinne in Richtung 52, und 55,- Euro.

Xetra-Orderbuch von HEIDELBERGCEMENT AG O.N.

Stück Geld Kurs Brief Stück

45,89 1.000

45,88 666

45,87 7.784

45,86 182

45,85 666

45,84 1.000

45,70 866

45,69 282

45,68 481

45,66 215

Quelle: http://aktienkurs-orderbuch.finanzna...en.de/HEI.aspx

29 45,58

564 45,57

3.130 45,56

406 45,53

513 45,52

92 45,44

500 45,42

136 45,41

717 45,40

1.000 45,36

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

7.087 1:1,85 13.142

Credit Suisse belässt HeidelbergCement auf 'Outperform'

Credit Suisse hat die Einstufung für HeidelbergCement auf "Outperform" und das Kursziel auf 66,00 Euro belassen. Unter den europäischen Zementherstellern biete HeidelbergCement das attraktivste Chance/Risiko-Profil für 2010, schrieb Analyst Arnaud Lehmann in einer Studie vom Donnerstag. Die Kursentwicklung werde weiterhin vom Konjunktur- und Volumenausblick in den etablierten Märkten sowie von möglichen Kostensenkungen und Margenverbesserungen in den kommenden Quartalen bestimmt werden. Auch die im nächsten Jahr wahrscheinliche Aufnahme in den Leitindex Dax könnte als Kurskatalysator wirken.

AFA0004 2009-11-26/09:38

© 2009 APA-dpa-AFX-Analyser

12:35 02.12.09

DJ Moody´s stuft HeidelbergCement-Bonität auf "Ba3" hoch

FRANKFURT (Dow Jones)--Moody's hat das Corporate-Family-Rating des Baustoffkonzerns HeidelbergCement auf "Ba3" von zuvor "B1" hochgestuft. Wie die Ratingagentur am Mittwoch mitteilte, bleibt der Ausblick positiv. Gleichzeitig hob Moody´s das Rating der ausstehenden Anleihen des Baustoffherstellers auf "B1" von zuvor "B3" an.

Moody´s begründete die Anhebung mit den relativ belastbaren Ergebnissen von HeidelbergCement im dritten Quartal 2009 und der verbesserten kurzfristigen Liquidität nach der kürzlich durchgeführten Kapitalerhöhung im Volumen von 2,25 Mrd EUR und der Ausgabe von drei Anleihen im Volumen von 2,5 Mrd EUR.

Webseite: www.moodys.com

HeidelbergCement plant wieder Übernahmen - Euro am Sonntag

DJ HeidelbergCement plant wieder Übernahmen - Euro am Sonntag

MÜNCHEN (Dow Jones)--Der Zementhersteller HeidelbergCement, Heidelberg, plant mittelfristig wieder Übernahmen. Wie der Vorstandsvorsitzende Bernd Scheifele laut Vorabbericht der Euro am Sonntag sagte, will das Unternehmen gegen Ende 2010 "intensiv über unsere Möglichkeiten nachdenken". Bei potenziellen Zukäufen hat HeidelbergCement vor allem die Wachstumsmärkte im Blick. "Es gibt sicher weiteren Expansionsbedarf in Asien. Das werden wir auch mit Augenmaß angehen", sagte Scheifele.

Im Laufe des kommenden Jahres will der Vorstandschef zudem um neue Konditionen für die im Juni ausgehandelten Bankverträge ringen. "Wir werden prüfen, ob die augenblicklichen Bedingungen noch adäquat sind", sagte Scheifele der Wirtschaftszeitung. Damals sei man davon ausgegangen, dass HeidelbergCement noch geraume Zeit mit signifikant hohen Bankschulden arbeiten werde. "Das ist jetzt schon nicht mehr der Fall", so Scheifele.

Angesichts der immer noch hohen Verbindlichkeiten plant der Konzern im kommenden Jahr keine Erhöhung der Dividende. Dennoch stellte Scheifele Aktionären mittelfristig Besserung in Aussicht. "Künftig beabsichtigen wir, uns bei der Dividendenrendite in Richtung unserer Wettbewerber zu bewegen", sagte Scheifele. Der Schweizer Konkurrent und Weltmarktführer Holcim kommt derzeit auf eine Dividendenrendite von knapp 3% - rund das Zehnfache dessen, was die Aktie von HeidelbergCement abwirft.

DJG/reh

Besuchen Sie auch unsere Webseite http://www.dowjones.de

(END) Dow Jones Newswires

December 13, 2009 06:26 ET (11:26 GMT)

Copyright (c) 2009 Dow Jones&Company, Inc.

© 2009 Dow Jones News

HeidelbergCement verdient am Aufstieg von Schwellenländern mit .

Bauunternehmen sind neben Banken die Gewinner des Jahres 2009: Rund um den Erdball pumpten die Regierungen in Form von Konjunkturpaketen Kapital in Bauprojekte. Während Beobachter für die deutsche Baubranche nach dem Ende des Geldregens im Jahr 2010 einen Dämpfer erwarten, gibt es unter den großen Baukonzernen doch auch Lichtblicke. HeidelbergCement agiert unter anderem in Schwellenländern und möchte sein Engagement in Asien durch Zukäufe gar noch weiter ausbauen. Das Heidelberger Unternehmen war in diesem Jahr durch den Zusammenbruch des Imperiums von Adolf Merckle in Liquiditätsprobleme geraten. Mittlerweile sieht es aber so aus, als könne HeidelbergCement dank einer verbesserten Kapitalstruktur sogar die im vergangenen Sommer geschlossenen Bankverträge neu verhandeln und seine Zinslast dadurch verringern. Mittelfristig ist sogar eine branchenübliche Dividende geplant.

Zwar werde es im kommenden Jahr noch nicht zu einer Erhöhung der Dividendenzahlung kommen, doch sehen Analysten für HeidelbergCement mittelfristig Spielraum für großzügigere Ausschüttungen: Merrill Lynch erwartet die Aktie bei 60 Euro und rechnet damit, dass HeidelbergCement von den US-Konjunkturpaketen profitieren wird. Auch Morgan Stanley betont in seiner jüngsten Studie zum Heidelberger Baukonzern die positiven Aussichten für den US-Markt. Auch der Fokus auf Asien mit seinen stabilen Wachstumsaussichten werde sich nach Einschätzung der Analysten positiv auf die Aktie auswirken. Da HeidelbergCement im Vergleich zu anderen Gesellschaften der Branche um 25 Prozent unterbewertet sei, solle man die Aktie übergewichten, so Morgan Stanley. Auch Moody’s, Credit Suisse oder Commerzbank äußerten sich in den vergangenen Wochen positiv zu HeidelbergCement.

HeidelbergCement will gestärkt aus der Krise hervorgehen

In den Ratings der Analysten ist teilweise noch nicht berücksichtigt, dass das Unternehmen weitere Zukäufe plant: “Es gibt sicher weiteren Expansionsbedarf in Asien. Das werden wir auch mit Augenmaß angehen”, so CEO Bernd Scheifele kürzlich gegenüber “Euro am Sonntag”. Das Unternehmen plant also scheinbar, noch unabhängiger von den bereits gesättigten Märkten in Europa und den USA zu werden. Dass diese Strategie sinnvoll ist, bestätigen auch Aussagen des deutschen Bauverbandes, der für das kommende Jahr eine deutlich schwächere Entwicklung in Deutschland sieht. Nach Aussagen der vereinigten Bauunternehmen könne das kurzfristig ausgelegte Konjunkturprogramm der Bundesregierung sogar zum Bumerang werden, sollten die Kommunen nach Ende der Finanzspritzen des Bundes zu sparen beginnen.

Aktionäre von HeidelbergCement können diesen Risiken jedoch verhältnismäßig gelassen entgegen blicken: Zwar konnten die Umsätze in Schwellenländern in den ersten neun Monaten des Geschäftsjahres nicht die Rückgänge in den anderen Konzerngebieten kompensieren, doch hat der Markt die jüngsten Zahlen trotzdem positiv interpretiert. Insbesondere die erfolgreiche Finanzierung von HeidelbergCement erweitert den künftigen Spielraum des Unternehmens. Setzt das Unternehmen seinen Konsolidierungskurs weiter fort und gelingt im kommenden Jahr eine Akquisition in Asien, könnte HeidelbergCement in der Tat gestärkt aus der Krise hervorgehen, wie es CEO Scheifele jüngst angekündigt hat. Die latente Phantasie einer Aufnahme der Aktie in den Dax-Index sollte den Kurs der Aktie ebenfalls stabilisieren.

Aus charttechnischer Sicht befindet sich HeidelbergCement in einem Seitwärtstrend zwischen 39 und 50 Euro. Aktuell notiert das Papier bei 48,32 Euro. Zwischen 48 und 50 Euro wird sich entscheiden, ob die Aktie nachhaltig aus diesem Seitwärtstrend ausbrechen kann. Aktuelle Chartanalysen erwarten in diesem Fall Kurse bis zu 72 Euro. Es lohnt sich also, die weitere Entwicklung von HeidelbergCement genau zu beobachten.

von Nico Popp am 16. Dezember 2009 um 12:11 Uhr

Link: http://aktien-blog.com/...n=Feed%3A+aktien-blog_com+%28Aktien-Blog%29

Dies würde den gebremsten Kursanstieg erklären.

Andererseits ist der Buchwert hoch, aber undurchsichtig!

Nach den Zahlen 2008 ließe sich ein sehr niederes KGV berechnen; das einen Kurs über 100,- rechtfertigen würde. - ?

In 2010 erwarte ich Anstieg.

§

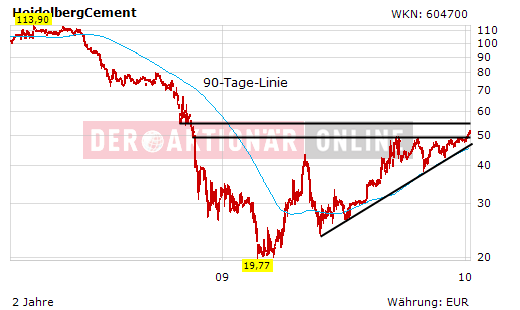

HeidelbergCement: Neues 52-Wochen-Hoch - und jetzt?

Dominik Schertel

Die Papiere des MDAX-Konzerns starten fulminant ins neue Jahr. Nachdem der HeidelbergCement-Aktie in 2009 ein ums andere mal der Sprung über den Widerstand bei 49,37 Euro nicht gelingen wollte, ist der Ausbruch nun da. Wie weit kann die Reise gehen?

HeidelbergCement hatte im vergangenen Jahr mit einigen Problemen zu kämpfen. Neben der Bestätigung der Kartellstrafe in dreistelliger Millionenhöhe durch das Oberlandesgericht Düsseldorf, sorgten vor allem die Geldprobleme, unter anderem verursacht durch die Übernahme des britischen Konkurrenten Hanson, für Unmut im Unternehmen. Schließlich ist es dem Konzern gelungen, die Refinanzierung zu sichern und sich einem Sparkurs zu verordnen.

Dieses bewegte Jahr spiegelt sich natürlich auch im Aktienkurs wieder. Ein Blick auf den Chart verrät, dass der Titel in den ersten sechs Monaten 2009 mit enormen Kursschwankungen zu kämpfen hatte. Anfang Juni begann sich der Aktienkurs dann zu stabilisieren, um anschließend eine Aufwärtsbewegung zu starten.

Neues Jahr, neues Glück

Anfang 2010 klappt nun endlich, was im Dezember 2009 nicht gelingen wollte. Im erneuten Anlauf schaffte der Titel nun die Marke um 49,37 Euro zu knacken und lieferte damit ein charttechnisches Kaufsignal. In einem intakten Aufwärtstrend geht es nun weiter in Richtung 55,00 Euro. Mittelfristig scheinen auch Kurse im Bereich um 60,00 Euro erreichbar.

Analyst überzeugt

Cheuvreux bewertet HeidelbergCement mit "Outperform". Den fairen Wert sehen die Experten bei 55,00 Euro. Ungeachtet der zuletzt guten Kursentwicklung sei die Aktie des Bau-Zulieferers im Vergleich zur Konkurrenz noch immer attraktiv bewertet, begründet Analyst Levon Babalyan in einer Studie vom Freitag. Dabei bezieht sich der Experte auf die langfristigen Perspektiven. Kurzfristige Rücksetzer, wie ein beispielweise etwas schwächer als erwartet ausfallendes viertes Quartal, seien nicht ausgeschlossen.

Weiterhin aussichtsreich

Anfang November hatte DER AKTIONÄR die HeidelbergCement-Aktie als Trading-Buy mit Kaufkurs im Bereich um 42,50 Euro empfohlen. Anleger, die dem gefolgt sind, können sich über eine Rendite von bislang rund 22 Prozent (Kurs: 51,88 Euro) freuen. Aus charttechnischer Sicht stehen die Ampeln bei HeidelbergCement auch weiterhin auf Grün. Investierte Anleger bleiben natürlich am Ball und lassen die Gewinne laufen. Alle anderen können angesichts der Charttechnik eine erste Position aufbauen.

Link: http://www.deraktionaer.de/xist4c/web/...art_id_43__dId_11389019_.htm

Angehängte Grafik:

hc.png (verkleinert auf 98%)

hc.png (verkleinert auf 98%)

-----------------------

dpa-AFX Broker - die Trader News im dpa-AFX ProFeed

-----------------------

NNNN

[HEIDELBERGCEMENT AG,HEI,,604700,DE0006047004]

2010-01-11 14:08:35

1N|STD STB ANL ANB|GER|CON|

gruss Thomas

Grüße

----------

Heidelberger Zement

- Dax-Aufstieg fast sicher

- Zinsaufwendungen reduzieren sich um mindestens 200 Mio durch KMs, u.a eine KE und 3 Anleihen -> Aktienanzahl steigt von 125 Mio auf 187,5 Mio Stück

- Ratingagenturen stufen Aktie rauf

- Durch Restrukturierungsprogramm sind Ebita-Marge in Q3 deutlich auf 25,8% und Ebit-Marge auf 19,2% gestiegen

- 7% Wachstum in 2010 auf 12 Mrd € unterstellt, ergibt 2,3 Mrd € Ebit

- nach Zinsen, Steuern und Minderheiten 1,2 Mrd € -> 6,4 € pro Aktie

2010 (meine Prognose)

Umsatz = 12,0 Mrd

Ebita = 3,0 Mrd

Ebit = 2,25 Mrd

- 470 Mio € Zinssaldo

- 150 Mio € Minderheiten

- 430 Mio € Steuern

= 1,2 Mrd € Überschuss / 187 Mio = 6,4 € pro Aktie

Fazit: Als Nebenwerteexperte und Fan von Wachstumswerten würd ich Heidelberger Zement immer noch nicht gerade als bilanziell solide betrachten, aber die überzeichneten Kapitalmaßnahmen zeigen das Zutrauen der Investoren in so einen Blue Chip, und immerhin dürfte man die Nettoverschuldung und Zinslast um mehr als 1 Drittel gesenkt haben. Das allein macht einen Effekt von über 200 Mio € aus. Dazu kommen die Kostensenkungsmaßnahmen, die direkt auf die Ebita-Marge wirken. Mit den aufgestuften Ratings und der fast sicheren Dax-Aufnahme ist auch das Momentum auf Seiten der Aktie. Und zuletzt sieht die Charttechnik auch ganz ordentlich aus. Intakter Aufwärtstrend und Bruch der wichtigen Hürde bei 50 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Bin mal gespannt wo wir heute Abend schliessen.

Im Moment geht's ja ziemlich abwärts hier, sogar die 50 wurde unterschritten.

Unterstützungsbereich liegt bei ca. 47,61.

Sollte dieser Unterschritten werden, könnte es bis 42,95 runter gehen.

Sollte die Marke von 49,83 deutlich überschritten werden und auch die 52,20, ist Luft bis 63,32.

kann nicht korrigieren - tut mir leid - hole es nach - versprochen!

HeidCt ist für mich eine der Top-Aktien für 2010 - habe einen persönlichen Kurs gerechnet bei € 90,-.

Rege Bautätigkeit in aller Welt - HCt war nur vorübergehend in der Klemme - starke Verkäufe der Fam. Merkle - Umschichtung der Schulden gelungen - Produkte stark nachgefragt.

Ein bißchen spielen auch alte Kurse mit (über 100,-) - wegen der mentalen Einstellung.

Ich sehe global noch viel freies Kapital - wenn der DOW und der DAX ausgereizt sind, wandert es zum Mdax.

Aber auch insgesamt gibt es nicht mehr viele unterbewertete AG's mit internationaler Größe.

Das niedrigste Kursziel der Analys steht bei 54,- .

Werde dann das Zerti DB1ZZV nehmen - habe nicht mehr soviel Zeit wie Du.

Ich glaub ich wär da etwas konservativer. Andererseist ist ja ein automatischer SL dabei. Man würde also nicht allzu viel verlieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

§

HeidelbergCement-Chef: "Wir wollen 2010 in den DAX"

Markus Bußler

Noch vor einem Jahr wollte die Aktien des Baustoffproduzenten HeidelbergCement niemand haben. Zu groß war die Schuldenlast, zu unsicher die Zukunftsaussichten. Doch der Konzern hat die Wende zum Besseren geschafft und gilt mittlerweile als aussichtsreicher DAX-Kandidat.

Im Interview mit dem AKTIONÄR spricht Vorstandsvorsitzender Dr. Bernd Scheifele über die mögliche DAX-Aufnahme, die durchgeführten Kapitalmaßnahmen und die Hoffnungen auf die Infrastrukturprogramme. Außerdem äußert er sich auch über die Aussichten für das laufende Jahr.

DER AKTIONÄR: Herr Dr. Scheifele, noch im Frühjahr drückte HeidelbergCement eine riesige Schuldenlast und das operative Geschäft brach immer mehr ein. Inzwischen gilt Ihr Unternehmen als aussichtreicher DAX-Kandidat. Gab es Momente, in denen sie selbst Zweifel hatten, dass Sie die gesamten Probleme lösen können?

Dr. Bernd Scheifele: Das Jahr 2009 war für mich sicherlich die schwierigste Phase in meinem Berufsleben. Die bereits angespannte Situation von HeidelbergCement wurde durch den Tod des Hauptaktionärs auf tragische Weise verschärft. Zudem ist durch Spekulationen am Finanzmarkt und in den Medien große Unsicherheit in das Unternehmen hineingetragen worden. Trotzdem ist es uns gelungen, einen kühlen Kopf zu bewahren und die richtigen Schritte zu unternehmen, um diese schwierige Situation zu lösen.

Apropos DAX-Aufnahme. Wie zuversichtlich sind Sie, dass die DAX-Aufnahme tatsächlich im kommenden Jahr gelingt?

Mit der Kapitalerhöhung im Herbst 2009 haben sich sowohl die Marktkapitalisierung des Streubesitzes als auch das an der Börse gehandelte Aktienvolumen von HeidelbergCement deutlich erhöht. Aufgrund dieser Entwicklung sind wir zuversichtlich, 2010 den Aufstieg in den DAX zu schaffen.

Die Kapitalerhöhung haben sie erfolgreich platziert und erst kürzlich über Anleihen weitere 1,4 Milliarden Euro eingesammelt. Dennoch dürften auf HeidelbergCement noch immer mehr als acht Milliarden Euro Schulden lasten. Planen Sie weitere Kapitalmaßnahmen?

Wir sind gut durchfinanziert und dazu hat insbesondere die erfolgreiche Kapitalerhöhung entscheidend beigetragen. Und wir haben die langfristigen Bankschulden durch die sehr erfolgreichen Platzierungen von Anleihen im Oktober 2009 und aktuell Anfang Januar 2010 drastisch reduziert. Als Folge liegt der entsprechende Refinanzierungsbedarf Ende 2011 nun unter 1 Milliarde Euro. Aufgrund der beschleunigten Rückzahlung der Bankschulden in den letzten Monaten sehen wir uns jetzt in einer Position der Stärke, mit ausgewählten Banken neue Kreditvereinbarungen zu besseren Konditionen auszuhandeln.

Sie hatten angekündigt, nicht strategische Geschäftseinheiten verkaufen zu wollen. Sind diese Maßnahmen aufgrund der Marktsituation ausgesetzt oder planen Sie derzeit noch Verkäufe?

Wir planen weiterhin den Verkauf nicht-strategischer Geschäftseinheiten. Wir stehen dabei aber nicht unter Druck und werden uns die nötige Zeit lassen, um vernünftige Preise zu realisieren.

Das operative Geschäft leidet nach wie vor - trotz der zahlreichen Infrastrukturprogramme rund um den Globus. Bislang scheint nur der Asphaltbereich profitieren zu können. Wie groß ist Ihre Hoffnung, dass die Infrastrukturprogramme für eine Belebung des Geschäfts sorgen werden?

Die Infrastrukturprogramme leisten einen wichtigen Beitrag und kompensieren zumindest teilweise den Rückgang in den Bereichen Wirtschaftsbau und privater Wohnungsbau in den Industriestaaten. Das Infrastrukturprogramm in China hat mit zu der deutlichen Nachfragesteigerung in dieser Region beigetragen und wir spüren die Auswirkungen noch in Indonesien und zum Teil sogar in Australien.

Regional scheint besonders in Asien die Nachfrage wieder anzuziehen, während in den USA, wo HeidelbergCement sehr gut positioniert ist, das Geschäft weiter schwächelt. Rechnen Sie auch in Nordamerika schon im kommenden Jahr wieder mit besseren Geschäften oder wird eine Erholung erst 2011 einsetzen?

Wir sind gut positioniert, um in den USA von den einsetzenden Infrastrukturprogrammen zu profitieren. Diese sind etwas langsamer angelaufen als zunächst erhofft. In 2010 erwarten wir jedoch insbesondere in der zweiten Jahreshälfte eine Belebung.

Europa bleibt weiterhin ein wichtiger Markt für HeidelbergCement. Wie sehen Sie hier die Entwicklung?

Europa zeigt derzeit kein einheitliches Bild. Insgesamt bleibt die Erholung zögerlich und die Entwicklung ist weiterhin schwer einzuschätzen.

In den Schwellenländern sind Sie stark in Indonesien und in Westafrika engagiert. Denken Sie mittelfristig in diesen Regionen weiter über Zukäufe nach?

Es gibt sicherlich noch Expansionsbedarf in Schwellenländern. Wir werden dieses Thema mit Augenmaß angehen. Der weitere Schuldenabbau und die Verbesserung unserer Krediteinschätzung haben derzeit eine höhere Priorität.

Glauben Sie, dass 2010 für HeidelbergCement ein leichteres Jahr werden wird als 2009?

Wir starten das Jahr 2010 mit einer deutlich besseren Finanzierungsstruktur. Operativ können wir aufgrund der momentan nur zögerlichen Erholung der Märkte noch keine Entwarnung geben. Wir werden unsere erfolgreichen Sparprogramme auch 2010 fortsetzen. Bei einer Markterholung in den USA und Europa sehen wir uns sehr gut positioniert.

Link: http://www.deraktionaer.de/xist4c/web/...DAX_id_43__dId_11444589_.htm

Gruß

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Heidelberg Materials AG |

Liegt vor allem an der Hanson-Group, die 2007 übernommen wurde. Kannst dich ja mal durch die Geschäftsberichte 2007 und 2008 wühlen, um das zu beurteilen. Ich trau es mir nicht wrklich zu. Der Kaufpreis scheint rein cashmäßig sehr gering gewesen zu sein. Daher dürfte der Goodwill für die umfangreichen Vermögenswerte, den möglichen Synergien und zukünftigen Cashflows gezahlt worden sein. Ob zu hoch wird sich rausstellen. Kommt ja bald wieder ein Impairmenttest.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Gruß

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Heidelberg Materials AG |

Entweder gibt es eine Meldepflicht oder tralala!

Und die dt. Bafin pflegt ihr Pseudo-Dasein.

Doch mom. zeigt sich HeidCt sehr positiv! = Einstiegskurse.

hält es aber nicht für nötig, seine großen Verkäufe vom September zu melden! - ??

Seh darin jetzt kein Problem.

Trotzdem frag ich mich natürlich auch, wieso es eigentlich Meldefristen gibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Das gleiche Spiel heute auch in Hochtief.

Möge der Kelch an uns vorüber gehen!