Softing AG - Die M2M Company

Messtechnik im letzten Jahr 0,8 Mio. Umsatz, dieses Jahr 2 bis 2,5 Mio. Umsatz 2019 erwartet, höchster Auftragseingang in diesem Bereich bisher und man sieht dies auch für die nächsten Jahre. Preise u. Marge wurden angehoben. Auslieferung Q3 u. Q4 im AB enthalten

China erwartet der Umsatz 2019, 2 Mio. Euro

Globalmatix Umsatz 2018 ca. 100.000 Euro, Q1 0, 2 HJ. 2019 erwartet 4 Mio. Euro, wird noch viel Hardware sein. Der erwartete größere Deal, ist endverhandelt u. liegt Kundenseitig auf dem Tisch, sollte bald unter Dach u. Fach sein (Tochter großer dt. OEM). Der haate Softing immer wieder mit Ergänzungen beschäftigt, hier will man künftig sich nicht mehr so fokussieren und breiter in den Markt gehen. Das Geschäft wird entsprechend hochlaufen, peu a peu Auslieferung Hardware u. anschl. monatl. Servicefees. Break eaven zw. 3 u. 5 Mio. Euro Umsatz erwartet (je nach Mix Hardware/Services)

In den Bereichen HIL und TDX kommt man auch sehr gut voran.

DTS9 (Hauptumsatzträger Automotive) kommt demnächst u. hier dürfte die ein o. andere Meldung auch noch kommen.

IT Network bisher ca. 30% Eigenprodukte, soll ab nächstem Jahr mit 50% + x laufen durch neue Produkte, hier fallen auch noch f. Entwicklungsdienstleister Kosten im lfd Jahr an

Dann schaun wir mal..

Bsp. Globalmatix, man hat auch Interesse von Stadtbussbetreiber, das Feld ist hier offen. Auch an die Automatenbranche mit epay Funktion, will man mit dem Modell ran. Für 5-10 Euro Fee monatlich, plus einmal die Box, kann man alles anschließen (Stückzahl muß insg. natürlich hoch genug sein).

Für Siemens CNC Maschinen, wird man Ende des Jahres auch was bringen.

Niederlassung Kirchentellinsfurt, Entwicklung f. Kunden, ist man dieses Jahr schon ausgelastet. Ebenso OLDI Entwicklungsbereich f. 19 ausgelastet. Hier will man auch mit neuen MA wachsen, wird aber sehr schwer bei dem Arbeitsmarkt.

Prozessindustrie AB über 2 Mio., Lieferung Ende des Jahres

Wenn man heute wieder die Drohung zu Autozöllen liest, ist dies sicher die Ungewissheit, wie stark sowas die Autoindustrie trifft u. wie diese reagiert..

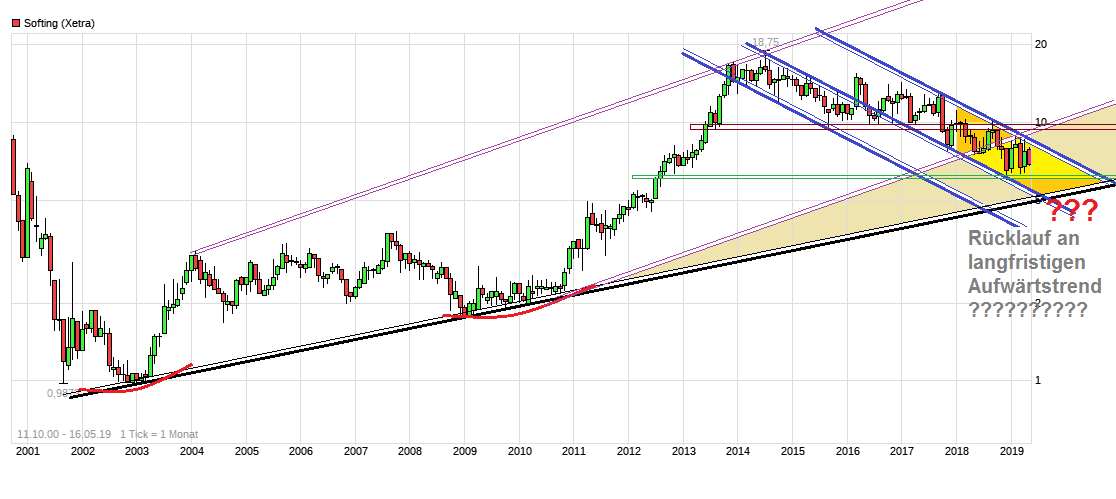

wir werden wohl in dem Bereich von 6.50 Euro eine Stabilisierung sehen, es kann aber auch jetzt im Bereich von 7 Euro drehen - mal sehen, ob ich richtig liege.

Spannung!

=================================

Vielleicht Leute die nach den jüngsten mauen Q.1 Zahlen, dem dürftigen Ausblick für 2019 (Margenerwartung unter 5%, obwohl Trier seit 5 Jahren ständig 10%+x Margen verspricht) und den sich selbst mit maßlosem Vorstandsgehalt bis zur Oberkanten Unterlippe zuschüttenden Trier und dessen ewige Schaumschlägerei und "mittelfristigen " Versprechen nicht mehr hören können und auch nicht mehr dem Stockholm-Syndrom erliegen wollen, was verhinderte zu deutlich besseren Kursen schon früher zu verkaufen und man jetzt schon wieder in 6,x Regionen abtaucht, denen auch vielleicht noch eine 5 vor dem Komma folgen könnte, falls man der großen langjährigen Abwärtsbewegung weiter folgt und so dem langjährigen Aufwärtstrend stetig immer näher kommt?

Also es ist so wie bei jeder Aktie. Von daher verstehe ich nicht wie man sich nicht vorstellen kann wer vielleicht noch verkauft. Man verkauft eben, wenn man mit einem Unternehmen nicht zufrieden ist und parallel bessere Alternativen sich anbieten. So einfach ist die Sache. Wer nicht emotional gehemmt ist (d.h. nicht handlungsscheu auflaufende Verluste in frühem Stadium zu begrenzen) und striktes Money Management betreibt, der verkauft, wenn das Investment über ein bestimmtes Maß gegen die Erwartungen läuft, die man beim Kauf hatte. Gibt Werte die seit Jahren klettern, in den letzten Monaten frische Allzeithochs hinlegten (auch während des ganzen Trump/China Theaters) und dabei auch noch solide Divis ausschütten und gute Zahlen liefern. Man verliert seit Jahren quasi doppelt durch "aussitzen" bei Softing. Zum einen direkt beim laufenden Investment in Softing und durch Nicht-Teilnahme an einem anderen Investment, was stetig nach oben klettert.

Es wäre falsch den schlechten Verlauf der Softing Aktie zu sehr nur dem Gesamtmarkt in die Schuhe zu schieben. Kann natürlich verstehen, wenn der Trier das gerne so hindrehen will, um vom eigenen Versagen abzulenken. Hier sind es in erster Linie weiter hausgemachte Probleme zu sehen (inflationäres Wachstum der Gesamtaktienzahl in den letzten Jahren mit entsprechenden negativen Auswirkungen aus das EPS, extrem schwaches Margenwachstum, Umsatzwachstum kaum organisch, sondern zuletzt durch immer weiter verwässernde Zukäufe, sowie ein schwacher CEO, der durch reichlich Fehlprognosen die letzten Jahre Vertrauen verspielt hat), die den Kurs seit Jahren belasten (gelegentlich unterbrochen von kurzen Strohfeuer-Anstiegen durch medialen Push gerichtsbekannten Lemmingscheucher aus Franken und andere Scheucher, wo anschließend aber wieder alles zusammenbricht, da fundamental nicht hinreichend unterfüttert). Ich bin kein Hellseher und sich sage auch nicht die Aktie fällt jetzt zwingend noch auf 5€. Gönne es auch jedem, falls die Aktie nun doch nach oben dreht und dann nurnoch steigt. Aber ich kann durchaus nachvollziehen, wenn Leute sich selbst beim aktuellen Kurs von dem Wert trennen. Es ist nunmal beim profitorientieten Börsenleben üblich ein stetiges abwägen von Alternativen parallel zu betreiben und zu überprüfen, ob das laufende Investment noch die Kriterien erfüllt die man beim Einstieg hatte. Wenn das nicht mehr der Fall ist, dann ist eben Exit angesagt. Man kann jederzeit ja wieder rein, falls sich etwas grundlegend bei einem Wert ändern sollte.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free_softing.png (verkleinert auf 45%)

chart_free_softing.png (verkleinert auf 45%)

Sieht nicht nach einem Wirtschaftseinbruch, dieses Jahr, aus. Somit dürfte Trier entspannen und die Prognose zuksessive ohne Sicherheitsabschlag anpassen...

Entgegen den gut laufenden werten, mit mittlerweile sehr ambitionierten Bewertungen, passt hier das Chance Risiko Verhältnis.

Ich glaube zwar nicht, dass Trier der richtige Mann für den CEO bei Softing ist, aber eine gewisse Lernfähigkeit würde ich ihm schon attestieren. Das schöne ist, dass Softing so ausgebombt ist, dass sich eine 50%zige Steigerung im Gewinn (so sie denn käme), wohl auch mindestens im gleichen Maße auf den Kurs auswirken dürfte. Naja, dann wären wir wieder zumindest zweistellig.

Die Globalmatix AG, eine 100%-Tochter der Softing AG, hat nach umfangreichen Tests mit einem Großkunden einen Vertrag zur Lieferung von Hardware und Dienstleistungen für die Steuerung von Marken-gemischten, kommerziell genutzten Fahrzeugflotten geschlossen. Der Vertrag hat eine Laufzeit von zunächst fünf Jahren. Der Großkunde, eine 100%-Tochter eines großen deutschen Automobilherstellers, wird auf Basis der von Globalmatix gelieferten Telematik- und Diagnosedaten umfassende Serviceprodukte zur Flottensteuerung sowie zur Fernüberwachung von Fahrzeug und Motor erbringen. Wesentlicher Grund für den Abschluss mit Globalmatix waren die umfassende Leistungsfähigkeit, die hohe Sicherheit vor externen Manipulationen und die Tatsache, dass mit Globalmatix ein Partner alle Teilaufgaben bis zur Bereitstellung der Daten in einer gesicherten Cloud abdeckt.

Der Beginn der Vermarkung der Serviceprodukte durch den Großkunden ist ab etwa Jahresmitte 2019 geplant. Globalmatix erwartet im Vertragszeitraum den Anschluss von mehr als 200.000 Fahrzeugen.

Globalmatix rechnet durch den Vertragsabschluss mit einer positiven Signalwirkung für eine Reihe weiterer potentieller Kunden.

Bisher hat der Markt, durch die noch nicht vorhandenen Umsätze bei Globalmatix, das Geschäftsfeld ausgepreist. Dies sollte nicht nun suksessive ändern.

Das Geschäft wird durch die Services, auf monatlicher Basis, einen Ramp up haben, dafür aber sichere wiederkehrende und ab einem Level größer 3-5 Mio. Euro, hochrentable Umsätze einfahren..

Optionen

| Boardmail an "Perlensucher 23" |

Wertpapier: Softing AG |

Softing macht seine Hausaufgaben, was man durch die Umstellung des Geschäfts auf lfd. Serviceverträge aber nicht so sieht. Globalmatix hat ebenso aufs Ergebnis gedrückt, ist aber bei einem Startup nicht zu vermeiden. DTS 9 (neue Version), das wichtigste Produkt im Automotivebereich, ist demnächst fertig und kommt ebenso mit lfd. Verträgen. Hier hängt man momentan auch noch mit 20-25 MA an der Fertigstellung.

Da werden wir die nächste Zeit sicher auch Meldungen zu kriegen.

Somit sollte Softing jetzt wieder auf einem stabilen Wachstumspfad sein, mit Perspektive auf mittelfristig sehr gute Margen.

Ich erwarte nicht, daß der Markt Softing in einem Schritt wieder lieb hat, aber wenn man diese Entwicklung verstetigt, wird dies zuksessive passieren und wenn dann der Gesamtmarkt intakt ist, wird man Softing auch die entsprechenden Multiplen des Marktes zugestehen.

Sollte dies so kommen, werden wir hier noch sehr viel Freude haben..

Es scheint so zu sein.

Jetzt ist Platz da in jeglicher Hinsicht: Fürs EBIT und den Kurs.

Wann bist Du wieder eingestiegen? (falls Du das sagen willst)

Optionen

| Boardmail an "Perlensucher 23" |

Wertpapier: Softing AG |

Gibt derzeit wenige Aktien, die en so schönes Chance/Risikoverhältnis haben, die nächsten Jahre. Nettoschuldenfrei und mit Globalmatix ein hoch skalierbares Geschäftsmodell, das mit Services absolut den Zeitgeist trifft und kombiniert mit der Diagnosekompetenz von Softing, am Markt derzeit einzigartig ist.

Es gibt dafür sogar Gründe:

1.) Wenn man einen kurzfristigen Trade vorhat, sollte man von der Aktie überzeugt sein, zumindest im Sinne, dass das Risiko nach unten begrenzt ist.

2.) Erfolgreiche kurzfristige Trades verbilligen den effektiven Gesamteinstandskurs, wenn man das dann gegen die Langfristanlage rechnen möchte.

3.) Wichtig ist in meinem Fall, ein zweites Depot zu verwenden, da meine Langfristanlage steuerfrei ist und es auch bleiben sollte.

Softing war letzte Woche ...

- überverkauft

- KGV niedrig

- Buchwert > Kurswert

Tradingpositionen sollten aber max. 15% der Langfristposition ausmachen.

Ehrlich gesagt habe ich auf einen Gegenreaktion und weitere Gesamtmarkterholung spekuliert und nicht auf good news.

Sollte man mal in Rücksetzer rutschen, (nicht operativ begründet), kann man das auch aussitzen zur Not (im Gegensatz zu manchen Optionspapierchen etc.)

Der Reiz des schnellen Geldes, ist wohl jeder schon erlegen...

Ansonsten gilt denke ich wie immer, Aktie kaufen (möglichst billig :-)) von der man überzeugt ist und bei Kursübertreibungen, mal Stücke hineinverkaufen. Bei starken Rücksetzern wieder aufstocken.

Ach wenns nur so einfach wäre....Bsp. Softing zeigt ja, daß Börsengewinne eher Schmerzensgeld ist, daß allerdings sich ganz schön auftürmen kann..

Hoffe das wir jetzt wirklich den Törn sehen und wir viele schöne Jahre vor uns haben...