GCI ein absolutes Schnäppchen

Wie hoch ist eigentlich die Steuerquote und die Höhe der Abschreibungen derzeit? Kann ja beides so hoch nicht sein, wenn der Überschuss nur knapp 1-2 Mio unter dem Ebitda liegt.

Charttechnisch entweder über 15,5 oder bei 13,0 kaufen!

&zeitraum=6&bname=&ind_news_art=&bis=1152296306.65514&zeitvon=&typ=1&ind_gd200=OFF&skalierung=log&beingabe=Name%2C%20WKN%2C%20ISIN&zeitbis=&ind_volume=ON&cookies=HASH(0xa26e604)&boerse_id=6&ago=Aktualisieren&von=0&go=go&banner_ref=HASH(0x9166d94)&req_host=www.ariva.de&b=)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MS Industrie AG |

Grüße vom Waleshark.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MS Industrie AG |

However, hier sehe ich den großen Pluspunkt beim Geschäftsmodell: GCI ist focussiert auf Übernahmen von Unternehmen aus dem Bereich der „Old Economie“. Hier scheint die Relation zwischen Substanz und Kaufpreis besonders attraktiv zu sein (Studio Babelsberg, Pfaff, Hanhart). Hanhart z.B. verfügt über ein profitables Kerngeschäft, das 2/3 des Umsatzes ausmacht. Ich bin der festen Überzeugung, dass GCI durch konsequente Profitorientierung eine erhebliche Gewinnsteigerung umsetzen wird, wie bereits bei SB und Pfaff bewiesen.

Somit sollte GCI über Jahre hinweg in der Lage sein, Unternehmen günstig einzukaufen und mit erheblicher Wertsteigerung zu veräußern – und somit die Umsätze & Erträge aus dem Beteiligungsgeschäft nachhaltig und dauerhaft steigern zu können.

Ich habe mal gelesen, dass GCI seine Unternehmen innerhalb von 3-5 Jahren vom Tournaraound auf eine EBIT-Marge von 10% trimmt, um sie kapitalmarkt-fähig zu machen. Da GCI genau dies als Voraussetzung für seine Unternehmenskäufe herausfiltert, habe ich grundsätzlich eine sehr gute Einschätzung des Geschäftsmodells – zumal die Pipeline ja bereits mit einigen „umgekrempelten“ Unternehmen gut gefüllt ist.

Das wichtigste ist mir aber – da die Bilanzierung sehr komplex ist – die EPS Prognosen des Managements. Diese sind bislang immer eingehalten/übertroffen worden. Nehme ich dann die aktuelle Bewertung mit einem KGV von 4,5 – 5,5 , dann kann man momentan bei diesen Perspektive echt nichts falsch machen, zumal die Prognose gerade heute im Interview mit Dr. Aufschnaiter nachdrücklich bestätigt worden ist. Das Chancen-/Risiko-Verhältnis ist einfach riesig groß. Aus diesem Grunde ist GCI in meinem Portfolio auch momentan auch relativ hoch gewichtet.

Hier noch die wichtigsten Auszüge aus dem Interview:

Wo liegen die Stärken in Ihrem Geschäft?

Dr. Aufschnaiter: Wir haben bei allen unseren Beteiligungen so niedrige Bilanzansätze, dass uns die Delle am Kapitalmarkt nicht nur keine Sorgen bereitet, sondern uns auch keine Veranlassung gibt, irgendwelche Wertberichtigungen vornehmen zu müssen. Ich glaube, dass dies ein ganz wesentlicher Punkt ist, der uns von andren börsennotierten Beteiligungsgesellschaften unterscheidet, die durch die Kursrückgänge doch in Mitleidenschaft gezogen worden sind. Dafür wird der Halbjahresbericht einen nachdrücklichen Beweis liefern.

Welche Meinung haben Sie selbst zum gefallenen Aktienkurs?

Dr. Aufschnaiter: Bei den Kapitalmarktverkäufen wurde teilweise nicht berücksichtigt, dass unser Geschäftsmodell nicht direkt vergleichbar ist, wie ich oben schon ausgeführt habe. Viele Verkäufe in der GCI-Aktie sind auch in erster Linie auch rein liquiditätsbedingt und nicht fundamental veranlasst.

Hugin-News: Windsor AG

Positive Q1 Zahlen und Gewinnsprung in 2006

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

Berlin, 27. Juni 2006 - Die WINDSOR AG hat im traditionell eher schwachen ersten Quartal 2006 einen Umsatz von 1.149 TEUR und einen Überschuss von 609 TEUR erzielt und liegt demnach im Plan für 2006. Der Quartalsabschluss wurde nach den IFRS Standards ermittelt. Die Wohnfläche wurde in den ersten Monaten des laufenden Jahres von 20.881 m² auf 50.206 m² mehr als verdoppelt. Damit wurde die Grundlage für das Wachstum des Jahresüberschusses auf ca. 6 Mio. EUR für das gesamte Jahr 2006 gelegt.

Die Gesellschaft hat in den letzten Monaten die Expansion nach Leipzig vorbereitet. Dazu wurde ein kompetentes und mit dem lokalen Markt vertrautes Team aufgebaut, welches Einkauf, Objektbetreuung und Hausverwaltung durchführt und somit den Erfolg sichert. Leipzig bietet WINDSOR attraktive Renditen und qualitativ hochwertige Gebäude, die ein nachhaltiges Wertentwicklungspotential bieten.

Die Entscheidung für Leipzig ist begründet in der Ansiedlung von Automobilindustrie sowie bekannten Firmen im Logistik- und Medienbereich. Windsor geht davon aus, dass der Immobilienmarkt in Leipzig wieder überproportional an Boden gewinnen kann. Windsor befindet sich derzeit in konkreten Verhandlungen über den Ankauf mehrerer Gebäude und wird in den nächsten zwei Monaten erste Käufe tätigen. Insgesamt ist geplant, bis zum Jahresende 20.000 m² in Leipzig zu erwerben.

Die Aufnahme von rund 23 Mio. EUR Genussscheinkapital ermöglicht es WINDSOR in den nächsten Jahren nachhaltig zu wachsen. Der Genussschein wird mit 8% verzinst, ist nachrangig grundbuchbesichert und wird im Freiverkehr der Frankfurter Wertpapierbörse unter der WKN A0EQVT gehandelt. Die Ausschüttung erfolgt am 28.08.2006 (HV-Termin am 25.08.2006 in Berlin). Die Gesellschaft plant bei gutem Börsenklima eine Kapitalerhöhung von 9 auf 10 Mio. EUR.

Der Geschäftsbericht steht ab sofort im Internet (www.windsor-ag.com ) zum herunter laden bereit.

Disclaimer Diese Pressemitteilung und die darin enthaltenen Informationen stellen weder in noch außerhalb Deutschlands, insbesondere nicht in den USA, Kanada, UK oder Japan, ein Angebot zum Kauf oder eine Aufforderung zum Verkauf von Wertpapieren der WINDSOR AG dar. Diese Pressemitteilung dient ausschließlich Informationszwecken über das Unternehmen. Die in dieser Pressemitteilung enthaltenen Informationen richten sich ausschließlich an Personen und Gesellschaften mit Wohnsitz/Sitz in Deutschland.

--- Ende der Mitteilung --- WKN: A0EQVT; ISIN: DE000A0EQVT2; Notiert: Freiverkehr in Frankfurter Wertpapierbörse, Freiverkehr in Börse Stuttgart, Freiverkehr in Börse Berlin Bremen;

http://hugin.info/136725/R/1062735/178437.pdf

www.windsor-ag.com

Copyright © Hugin ASA 2006. All rights reserved.

Quelle: dpa-AFX

Somit sollte GCI über Jahre hinweg in der Lage sein, Unternehmen günstig einzukaufen und mit erheblicher Wertsteigerung zu veräußern – und somit die Umsätze & Erträge aus dem Beteiligungsgeschäft nachhaltig und dauerhaft steigern zu können.

Das GCI in den letzten jahren günstige Kaufgelegenheiten hatte, ist ja augenscheinlich. Nur wieso soll man davon ausgehen, dass GCI immer auch in Zukunft mit Gewinn verkauft. Du scheinst das ja vorauszusetzen. Also das ist ja gerade unter deinem Aspekt des nachhaltigen Geschäftsmodells doch eher blauäugig. Findest du nicht auch?

Was GCI macht, ist doch nichts anderes als wir Aktionäre. Sie suchen unterbewertete Unternehmen, und hoffen die nach resrukturierung wieder teurer verkaifen zu können. Okay, GCI hat jetzt 2 Jahre bewiesen dass sie das können. Dher haben sie einen vertrauensvorsprung verdient. Aber es ist doch falsch, dass GCI nicht so stark vom Kapitalmarkt abhängig wäre wie VEM. Na klar ist GCI das!

Deswegen will ich aj neben dem KGV auch immer das KBV wissen, um zu sehen, wohin Aktien in sehr schlechten Börsenzeiten fallen dürften. Nur um das Chance-Risiko-Verhältnis besser einschätzen zu können.

Kannst du mir nicht die Bilanz hier reinkopieren!? Danke!

Vielleicht erübrigt sich ja dann meine vorsichtige Haltung. Bislaa würde ich bei GCI wohl eher nach dem Chart als nach den Fundamentaldaten handeln. Erscheint mir sinnvoller. Wenn mich meine Analyse aber überzeigt, dass GCI ein Kauf ist, steig ich vielleicht sofort am Montag früh ein. Allerdings sind die Amis ja kräftig im minus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MS Industrie AG |

Kurssteigerungen - unser Wunsch - entstehen jedoch nur aus den Werten, die GCI aus den Beteiligungen herausholt.

Und diese können nur vage geschätzt werden.

Sie basieren auch auf Vertrauen zu GCI - eine andere Sicherheit ist nicht gegeben.

Und wg dieser Balance ist der Kurs von 20,- gefallen.

@ Katjuscha: entweder Du glaubst an GCI - oder nicht.

Fundamentales ist nicht geboten.

Pardon, aber es ist wie mit Klinsi vor 2 Jahren.

Anderes Beispiel: Du segelst bei Nacht von Kiel nach Malmö, verläßt Dich auf Deinen Kompaß, dann glaubst Du daran; aber erst, wenn Du in Malmö einfährst, weißt Du es gewiß.

Ich habe GCI am 15.3. für 16,- gekauft - und halte.

Schönes WochenEnde - Kritiker.

Geschäftsmodellen. Wäre ja genau so, als wenn LKWs und

Rennwagen gleich sind, nur weil beide auf der Strasse

fahren ...

However, Da GCI einige Unternehmen bereits seit längerer

Zeit auf EBIT trimmt, ist die Warscheinlichkeit an

zukünftigen Beteiligungsumsätzen äusserst hoch - und

damit bin ich von einem nachhaltigen Wachstum überzeugt.

Dass die Zusammensetzung der Bilanzierung bei GCI sehr

komplex ist habe ich gesagt, aber unterm Strich bleibt

ein EPS-Wachstum von (mindestens !) 20% bei einem KGV

von 5 - und das ist derzeit einfach mein Hauptargument.

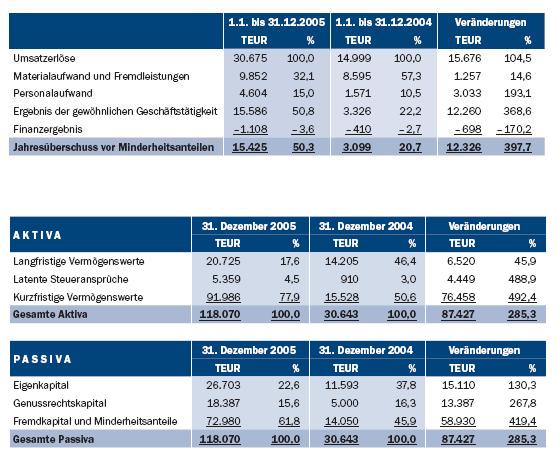

Angehängte Grafik:

2.JPG (verkleinert auf 91%)

2.JPG (verkleinert auf 91%)

Wenn ich das richtig verstehe, macht GCI seine Gewinne aus dem Unterschiedsbetrag aus Einkaufspreis und Veräußerungspreis. Zusätzlich kommen noch Börsememmisionserlöse mancher Beteiligungen hinzu. Und in der Bilanz stehen dann die Vermögenswerte/Beteiligungen, die nicht veräußert wurden.

Folge:

Was passiert, wenn in einem Geschäftsjahr mal 2-3 Geschäfte weniger getätigt werden oder genauso viele geschäfte mit geringerm Umfang, weil in den Vorjahren die GUV vor allem auf Wachstum getrimmt wurde, es also nur die Beteiligungen veräußert wurden, die einen besonders großen Unterschiedsbetrag hatten? Daraus folgt erstens, dass in der Bilanz nur noch die Beteiligungen stehen, die einen niedrigen Unterschiedsbetrag haben. Deshalb kann der Vorstand derzeit in Interviews auch sagen, dass man bisher einen niedrigen Buchwert angesetzt hat, aus der Bilanz also wenig Gefahr besteht. Nur kann gerade dieser Punkt in der Zukunft sich negativ auf das EPS auswirken. Erstens weil man Beteiligungen veräußern muss, die nicht so viel Gewinn abwerfen, und zweitens weil in schlechteren Börsenzeiten es sogar passieren kann, dass man Beteiligungen teilweise abschreiben muss.

Deswegen finde ich deinen Vergleich mit den LKWs und PKWs auch weit hergeholt. VEM und GCI sind natürlich in unterschiedlicher Art und Weise vom Börsenverfassung abhängig, aber letztlich doch in ähnlichem Umfang. Natürlich je nachdem wie man bestimmte Vermögenswerte bilanziert. Dummerweise kann ich das letztlich auch mit Bilanz nicht einschätzen, weil ich nicht im Einzelnen weiß, welche Beteiligungen da jetzt enthalten sind, und zu welchem Preis sie gekauft wurden bzw. wie sie sich entwickelt haben. Aber trotzdem danke fürs reinstellen! Hilft mir zumindest schon etwas weiter.

Ich werd mich kurz-bis mittelfristg wohl erstmal nach dem Chart richten, bis ich mehr über GCI weiß, und die Aktie somit besser einschätzen kann. Also Kauf über 15,5 oder unter 13,5. Dazwischen ist es irgendwie Niemandsland.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MS Industrie AG |

von mir durchschaubaren Geschäftsmodell, sondern eher

auf der aktuelle sehr günstige Bewertung und dem weiter-

hin zu erwartenden positiven Newsflow.

Solange die Veräusserungserlöse kurzfristig (!) gegeben

sind - und das ist offensichtlich für 2006 der Fall -

ist aus meiner Sicht ein enormes Kurspotenzial vorhanden,

alleine um die Unterbewertung zu regulieren.

Das Management hat wie gesagt seine Prognosen bislang

immer eingehalten bzw. übertroffen, weshalb ich die EPS

Prognose von eher 3,00 € für sehr realistisch ansehe.

Auch die Strategie in echte Substanzwerte zu investieren

halte ich für sehr solide - abgesehen von der erwähnten

komplexen Bilanzierung.

Ähnlich verhält es sich momentan mit Carthago, wo ich

auch eine erste (kleinere) Position aufgebaut habe. Die

Bewertung ist ähnlich niedrig (wobei das bei Beteiligungs-

unternehmen häufiger der Fall ist) und durch die aktuellen

Veräusserungen der TAURIS Solar AG sowie der BRAINvestor

AG "signifikante Ergebnisbeiträge" in diesem Jahr erzielen

wird.

Ob es bei Carthago (übrigens danke für den Tipp Katjuscha)

und GCI über Jahre hinweg weiteres Wachstum geben wird,

vermag ich wie gesagt echt nicht einzuschätzen. ich erwarte

dennoch bei beiden zumindest für 2006/2007 eine weitere

überduchschnittliche Performance - und die Kursverläufe

zeigen ja auch, dass es beiden bislang sehr gut gelungen

ist !

Viele Grüße,

- Fundamental -

Die ticken richtig

Die Münchner Beteiligungsfirma GCVI Management hat sich erneut an einem traditionsreichen Unternehmen beteiligt. Nachdem sich die Bayern vor einigen Monaten bereits bei dem Nähmaschinenhersteller Pfaff engagiert hatten, ka8uften sie nun 50,1 Prozent an der Uhrenmanufaktur Hanhart. Über den Kaufpreis wurde offiziell nicht bekannt. Wie aber aus Börsianerkreisen verlautet, soll GCI nur einen niedrigen sechsstelligen Betrag für die Beteiligung bezahlt haben. Hanhart hat im vergangenen Jahr einen Umsatz von drei Millionen Euro erwirtschaftet. Ziel ist es nun, die Marke besser zu positionieren und so den Umsatz deutlich zu steigern. Anleger sollten die günstig bewertete Aktie von GCI Management weiterhin halten.

Grüße vom Waleshark.

Der Gewinn wird nicht per Ausschüttung sondern in Aktien ausbezahlt !

interesant oder !

Optionen

| Boardmail an "Einstein_" |

Wertpapier: MS Industrie AG |

F. ist nur zum Teil geboten!

@ Katjuscha, Dein Absatz zum Gesch.modell ist prägnant! ***

@ Fundamental, vielen Dank für Deine Grafik!

Der heutige Kursanstieg könnte ein +Signal sein.

MfG Kritiker.

Wkn HAST00

und Gci ist beteiligt

DGAP-News: Driver & Bengsch AG (deutsch)

Driver & Bengsch AG: Driver & Bengsch AG mit erfolgreichem Börsendebüt

Driver & Bengsch AG / Börsengang

13.07.2006

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Itzehoe/Frankfurt, den 13. Juli 2006 - Seit heute notieren die Aktien der Driver & Bengsch AG unter der WKN ADCB88, der ISIN DE000ADCB888 sowie dem Börsenkürzel D8B im Freiverkehr (Entry Standard) der Frankfurter Wertpapierbörse. Der erste Aktienkurs, der am heutigen Morgen auf dem Börsenparkett festgestellt wurde, lag mit EUR 2,50 um 25% über dem Ausgabepreis der Aktien von EUR 2,00.

Im Rahmen der Emission sind sämtliche 20,5 Mio. auf den Inhaber lautenden Stammaktien ohne Nennbetrag (Stückaktien) der Driver & Bengsch AG mit voller Gewinnberechtigung ab dem 1. Januar 2006 in den Freiverkehr (Entry Standard) an der Frankfurter Wertpapierbörse einbezogen worden. Die im Rahmen des öffentlichen Verkaufsangebots vom 10. Juli 2006 angebotenen 200.000 Aktien aus dem Eigentum der Altaktionäre und Vorstände der Gesellschaft André Driver und Carsten Bengsch sind vollständig interessierten Privatanlegern zugeteilt worden.

'Wir freuen uns sehr, dass Anleger nun die Möglichkeit haben, Anteile der Driver & Bengsch AG über die Börse zu handeln', erläutert André Driver, Mitgründer und Vorstand des Unternehmens. 'Als erfolgreiches und stark wachsendes Wertpapierhandelshaus war dies ein logischer Schritt, den wir heute vollzogen haben. Für die Zukunft soll die Börsennotierung es uns u.a. erleichtern, gezielt Akquisitionen zu tätigen. Außerdem macht uns der nun bestehende Zugang zum öffentlichen Kapitalmarkt wesentlich flexibler für künftige Kapitalschritte', so André Driver weiter. 'Wir treten nun gerne in den Dialog mit unseren neuen Aktionären. Daher werden wir mit der freiwilligen Publikation von Quartalsberichten wesentlich über die Transparenzpflichten des Entry Standards hinausgehen.'

Holding-Webseite & Download Wertpapierprospekt: http://www.driverbengsch.de/ Wertpapierhandelshaus Driver & Bengsch AG: http://www.d-b.de/ Versicherungsmakler Gebr. Hansen GmbH: http://www.gebr-hansen.de/

Zur Driver & Bengsch AG:

Das Unternehmen mit aktuellem Sitz in Itzehoe (Schleswig-Holstein) geht zurück auf die 1996 von André Driver und Carsten Bengsch gegründete d&b Finanz- und Versicherungs-makler mbH. Heute ist die Driver & Bengsch AG als Holding Muttergesellschaft zweier operativ tätiger Tochtergesellschaften, namentlich der Wertpapierhandelshaus Driver & Bengsch AG und der Versicherungsmakler Gebrüder Hansen GmbH. Diese drei Gesellschaften bilden gemeinsam die Driver & Bengsch-Gruppe, für die insgesamt 49 Mitarbeiter tätig sind (Stand: 26.06.2006), als deren Kernstück die Tochtergesellschaft Wertpapierhandelshaus Driver & Bengsch AG gelten kann. Es handelt sich bei dieser Tochter um ein Finanzdienstleistungsunternehmen mit den Kerngeschäftsfeldern Vermittlung von Tagesgeldkonten, Vermittlung von Wertpapieren mit Beratung sowie Portfolioverwaltung. Das Wertpapierhandelshaus verzeichnete in den letzten Jahren ein starkes und profitables Kundenwachstum. Den Schwerpunkt legt das Wertpapierhandelshaus dabei auf die bislang häufig vernachlässigten kleineren Privatvermögen ab EUR 15.000. Bekanntestes Produkt, das die Wertpapierhandelshaus Driver & Bengsch AG in Zusammenarbeit mit der DAB bank AG vermittelt, ist das Tagesgeldkonto 'ZinsPlus', auf das Neukunden für einen Zeitraum von drei Monaten zuzüglich des bereits angefangenen Monats der Kontoeröffnung derzeit 4% Zinsen auf einen Höchstbetrag von EUR 25.000 bzw. EUR 50.000 bei ehelichen Gemeinschaftskonten erhalten. Im Vermögensverwalter-Contest der Zeitschrift Capital, n.tv und der DAB bank AG erzielte die Wertpapierhandelshaus Driver & Bengsch AG in den vergangenen Jahren in der so genannten Chancenorientierten Liga jeweils vordere Plätze. In den Jahren 2003 und 2004 wurde jeweils der erste Platz von insgesamt 20 Plätzen erreicht. Durch den Erwerb der Versicherungsmakler Gebrüder Hansen GmbH ist das Geschäftsfeld der Driver & Bengsch-Gruppe im November 2005 um die Vermittlung von Versicherungsleistungen erweitert worden, insbesondere in den Bereichen der Lebens-, Berufsunfähigkeits- und Sachversicherungen. Die Driver & Bengsch AG verzeichnete im konsolidierten Konzernabschluss 2005 Provisionserträge von rund EUR 9,05 Mio. Der Gesamtumsatz der Gruppe setzte sich im Jahr 2005 zu ca. 95,4 Prozent aus dem Umsatz der Wertpapierhandelshaus Driver & Bengsch AG und zu ca. 4,6 Prozent aus dem Umsatz der Versicherungsmakler Gebrüder Hansen GmbH zusammen. Das Wertpapierhandelshaus konnte seine Provisionserträge in den Geschäftsjahren 2005 und 2004 jeweils um rund 95% bzw. 122% steigern. Das Ergebnis der gewöhnlichen Geschäftstätigkeit konnte in den gleichen Zeiträumen sogar um 258% bzw. 360% erhöht werden. Auf Holding-Ebene lag der Jahresüberschuss der Driver & Bengsch AG im vergangenen Geschäftsjahr 2005 bei rund EUR 2,15 Mio.

Kontakt:

Henryk Deter cometis AG Unter den Eichen 7 65195 Wiesbaden Telefon: 0611-205855-13 Fax: 0611-205855-66 E-Mail: deter@cometis.de

DGAP 13.07.2006

Quelle: dpa-AFX

zumindest was den GCI Kurs angeht.

Für alle die Investiert sind,

bleibt wohl nur:

abwarten und Ruhe bewahren.

GCI ist aj auf einem guten Weg.

Für Potenzielle Investoren:

GCI beobachten,

laßt das Messer ruhig erst auf den Boden fallen, es läuft ja nicht weg.

Vielleicht zwischen 13 - 14 € einsteigen, sobald Boden gefunden ist und an der Börse wieder die Sonne scheint.

"Pflichtinvestment", oder fundamental?

Solange GCI keinen nennenswerten Umsatz tätigt, wird es nichts mit dem Kursanstieg.

Warten ist angesagt. - Kritiker.

Umsätze tätigen" würde ?! *Fragezeichen

Analyse-Datum: 25.07.2006 - 12:00 Uhr Bankhaus Lampe empfiehlt die GCI zum KAUF!

GCI Management kaufen (Bankhaus Lampe)

Düsseldorf (aktiencheck.de AG) - Roland Könen, Analyst vom Bankhaus Lampe, stuft die GCI Management-Aktie (ISIN DE0005855183/ WKN 585518) in einer Ersteinschätzung mit "kaufen" ein.

Die GCI Management AG operiere als Management- und Investmentgesellschaft in den drei Bereichen Unternehmensberatung, Beteiligungen und Finanzdienstleistungen. Die Gesellschaft habe sich seit der Gründung in 1991 auf Dienstleistungen für mittelgroße Unternehmen verschiedenster Branchen insbesondere im deutschsprachigen Raum fokussiert.

Der intellektuelle Rahmen der Geschäftsaktivitäten sei der Consultingbereich, der aufgrund seiner Ausrichtung jedoch eng mit den beiden anderen Unternehmensbereichen verknüpft sei. So würden Beratungsmandate teilweise zu Beteiligungen und/oder Finanzierungen führen. Die GCI Management-Gruppe wolle durch vertragliche Netzwerkpartner, Beteiligungen an Gesellschaften bzw. Teams seine Aktivitäten im Bereich der Unternehmensberatung weiter ausdehnen. Der Bereich des unternehmerischen Konzepts solle durch selektive mehrheitliche Beteiligungen an attraktiven Unternehmen sowie auch durch aktive minderheitliche (weniger als 10%), vorbörsliche Beteiligungen verfolgt werden.

Die Geschäftsentwicklung sei von der schwankenden Nachfrage nach externen Beratungsdienstleistungen abhängig, die durch konjunkturelle Effekte noch verstärkt werden könne. Durch die teilweise variable Honorarstruktur könnte die Fixkostenbasis bei rückläufigen Mandatierungen bzw. nicht erfolgreichen Beratungsleistungen zu negativen Ergebnissen führen, wobei zu beachten sei, dass auch die Personalkostenstruktur zu einem Großteil variabel sei.

Aufgrund des Projektcharakters der Geschäftstätigkeit der Gruppe seien die Umsätze und Erträge nur schwer prognostizierbar und unterlägen zudem hohen Schwankungen, so dass es neben positiven Ausreißern auch zu Verlustquartalen bzw. -jahren kommen könnte. Da die Börse ein wichtiger Exitkanal für die Beteiligungen darstelle, sei GCI zu einem Großteil von den positiven Entwicklungen der Aktienmärkte abhängig. Schwache Börsenphasen könnten ein Exit der Beteiligungen verzögern und damit erschweren.

Die Gesellschaft habe nach Erachten der Analysten vom Bankhaus Lampe in den vergangenen Jahren einen sehenswerten Track Rekord bei der Turn-around-Beratung von Unternehmen sowie dem daraus folgenden Beteiligungsansatz aufzuweisen. Sie würden darüber hinaus erkennen, dass sich das Netzwerk und die Beraterqualität in den letzten Perioden sukzessive verbessert hätten, so dass auch zukünftig von einer positiven Geschäftsentwicklung auszugehen sei. Insgesamt glaube man daher, dass ein Aufschlag gegenüber dem reinen Substanzwert ebenso gerechtfertigt sei, wie eine Annäherung der Bewertung an die Multiplikatoren der Vergleichsunternehmen.

In Summe setzen die Analysten vom Bankhaus Lampe bei ihrer Ersteinschätzung ein Kursziel von 19,00 Euro für die GCI Management-Aktie und empfehlen den Wert zum Kauf. (25.07.2006/ac/a/nw)

Analyst: Bankhaus Lampe

KGV: 5.9

Rating des Analysten: kaufen

Quelle:aktiencheck.de 25/07/2006 12:00

Die Börsenumsätze lassen zumindest heute nicht darauf schießen.

Vermutlich warten alle auf gute Unternehmenszahlen (28.7.)

Der Unterschied zu mir ist, dass ich bereits investiert bin und dies sogar übergewichtet.

Bei einem Delta zum YTH von über 40% und den guten Gewinn-Prognosen für 2006 und 2007 können positive Unternehmensmeldungen ein Kursfeuerwerk auslösen.

Wohl dem, der bereits gekauft hat.

Unter "nennenswert" sehe ich Umsätze, die zu einem Bilanzgewinn führen, und das geht wohl nur über ein starkes IPO.

Bin am 15.3. rein bei 15,8 - und warte - warte -

Welche Erklärung hast Du für den tiefen Kurs?

mfG - Kritiker.

Beteiligungsveräusserungen und begleiteten Börsen-

gängen. Das Geschäftsmodell:

siehe Post #86/87

Nur ist die Substanz bei GCI offensichtlich hoch-

karätig (z.B. Pfaff), so dass zwischen Kaufpreis

und Veräusserungserlös zukünftgig signifikante

Erträge erzielt werden können. Die EPS-Prognose von

3,0 € für 2006 unterstreicht dies eindeutig.

Wie auch beschrieben liegt die Unsicherheit in der

Nachhaltigkeit der Umsätze / Erträge, denn wenn

einmal 6 oder 9 monate nichts veräussert wird /

werden kann, sind natürlich kaum Erträge zu ver-

zeichnen. Dann müsste als Bewertungskriterium z.B.

das NAV (net asset value) also der Substanzwert der

Beteiligungen herhalten. Und da sehe ich GCI ganz

besonders stark positioniert, kauft man doch aus-

schließlich Firmen der "Old Economy" die noch "echte

Werte" in den Büchern stehen haben.

P.S.:

Schau Dir mal die letzten Verkäufe von Carthago an -

da kann`s bei GCI aufgrund des Newsflow jederzeit

sehr schnell losgehen ...