GCI ein absolutes Schnäppchen

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MS Industrie AG |

Viele Grüsse

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: MS Industrie AG |

Angehängte Grafik:

GCI.png (verkleinert auf 85%)

GCI.png (verkleinert auf 85%)

Aktienär, was willst Du mehr ?

Zur zeit hängt der Kurs noch an Pfaff mit fest, sobald aber andere IPOs kommen,

sollte es viel besser laufen.Kann klar noch weiter runter gehen, sehe aber

die Chance größer,daß der Wert wieder fahrt aufnimmt.

mfg

Optionen

| Boardmail an "kreuzritter" |

Wertpapier: MS Industrie AG |

Pfaff: ca. 10.613.000 Aktien a 2,66 € = 28,230 Mio €

Windsor: 4.500.000 Aktien a 7,74 € = 34,830 Mio €

Studio Babelsberg: 150.000 Aktien a 1,91 € = 0,287 Mio €

Driver & Bengsch: 700.000 Aktien a 4,63 € = 3,241 Mio €

Hansen Sicherh.: 120.000 AKtien a 32,4 € = 3,888 Mio €

liquide Mittel zum 30.06.2006 = 34,019 Mio € (ein bißchen alt)

Gesamt =104,495 Mio €

Die anderen nicht börsennotierten Beteiligung sind nicht enthalten sowie das Beratungsgeschäft und normale Bankgeschäft. Der Buchwert per 30.06.2006 lag bei 150 Mio €.

Zur Zeit liegen wir bei knapp 80 Mio €. Also 30 % unter den Wert der börsennotierten Beteiligungen, die sich teilweise sehr gut entwickelt haben. Diese krasse Unterbewertung wird früher oder später sich von alleine wieder ausgleichen, wenn die Zukunftsaussichten von GCI gut aussehen. Und ich kann mir nicht vorstellen, dass das Management von heute auf morgen seine Fähigkeiten verloren hat. Bin daher bei 9 € wieder rein, nachdem ich bei 10 € die Reizleine gezogen hatte.

Angehängte Grafik:

h[1].gif

![h[1].gif](https://a.onvista.de/forum/attachment.m?aid=81888)

h[1].gif

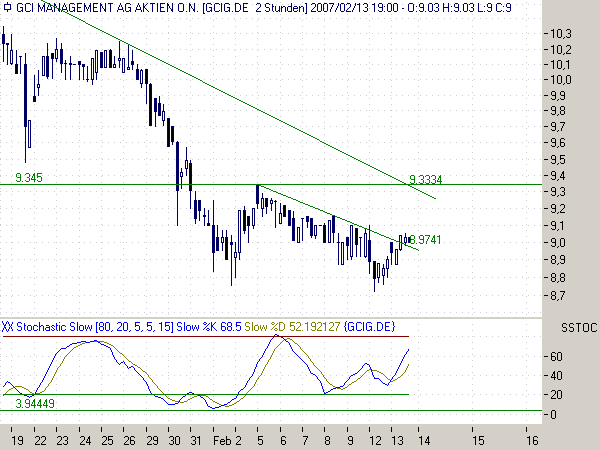

kann da bonner nur recht geben...fällt die 8,50 dann können wir gerne auch 6,xx sehen...und sagt mit nicht, dass dann das berühmte kgv schon bei null liegt...vergesst einfach das kgv!!!

Angehängte Grafik:

gci.JPG (verkleinert auf 78%)

gci.JPG (verkleinert auf 78%)

ich kauf lieber ne wachstumsaktie mit niedrigem kgv und schlechtem chart als nen wert mit kgv 1000 und nem guten chart.

in dem sinne

take care

feedback

ps: wie oben schon gesagt: bei gci ist das kgv nicht so wichtig schaut lieber auf den NAV

Ich hoffe jetzt habe ich nicht die Ehre aller Linien-Maler verletzt.

Zur Zeit ist es eben so, dass die Börsianer die Hosen voll haben (könnten ja vielleicht doch schlechte Zahlen kommen) und wenige kaufen der Veröffentlichung ein.

Ich nutze diese Situation. Glaubt mir, die Aktie ist grad echt billig (super günstig zum einkaufen)

Auch für mich ist der aktuelle Preis pro Anteil günstig.

Sollten wieder News oder Empfehlunge kommen steigen wir nach meiner Meinung auch wieder schnell bis 1 Euro in die Höhe. Aktuell hatten wir die letzten Tagen nur geringe Umsätze (aktuell vor dem Pfaff-Börsengang waren es bis 100.000 Anteile je Tag).

Aktuell verkaufen die Angsthasen - warten wir mal ab - ich erinnere Euch bei 9,50 und dann wider bei 10 Euro.

Wie viel Tage bis 9,50 ?

Wie viele Tage bis 10 ?

Gruß aus Nürnberg !

Analysten rechnen mit 30 % Kurspotenzial.

Aber erstmal muß eine GCI überhaupt erstmal ans laufen kommen,

und wir würden uns sicher auch erstmal über Kurse um 10 freuen.

Aber früher oder später wird auch das wieder der Fall sein.

GSC Research - GCI Management kaufen

15:42 13.02.07

Düsseldorf (aktiencheck.de AG) - Der Analyst von GSC Research, Klaus Kränzle, stuft die Aktie von GCI Management (ISIN DE0005855183/ WKN 585518) mit "kaufen" ein.

Der Gewinn von GCI in 2006 resultiere hauptsächlich aus dem Heben von Ergebnispotenzialen durch eine erfolgreiche Restrukturierung bei den eingegangen Beteiligungen. In 2006 sei beispielsweise die Beteiligung an der Weserbank von 49 auf 10 Prozent reduziert worden, während die Pfaff AG in 2006 erstmals für ein volles Geschäftsjahr konsolidiert worden sei.

Die Analysten würden für das abgelaufene Geschäftsjahr auf dieser Basis mit einem Umsatz von 108 (Vj. 30,7) Mio. Euro sowie einem Gewinn von 15,9 (15,2) Mio. Euro nach Steuern und Anteilen Dritter rechnen. Dies gehe mit einem Ergebnis von 1,80 (1,72) Euro je Aktie einher.

Der gute Track Record auf Basis der geschilderten Expertise von GCI werde durch den erfolgreichen Börsengang der restrukturierten Paff AG in Kaiserslautern unterstrichen. Nachdem die GCI-Tochter GCI BridgeCapital AG Mitte Januar 28,6 Prozent des gezeichneten Kapital zu 2,20 Euro platziert habe, sei der Kurs der Pfaff-Aktie inzwischen auf 2,70 Euro angestiegen. Im Zuge der erfolgreichen Platzierung der Anteile an der Pfaff AG würden die Analysten auch für 2007 gute Zahlen von GCI Management erwarten.

Zudem würden sie davon ausgehen, das auch das Beratungsgeschäft von den Trends im mittelständischen Unternehmenssektor profitieren werde. Viele Unternehmen stünden im Zuge einer zunehmenden Konkurrenz und des technischen Fortschritts vor immensen Investitionen. Im Zuge der strategischen Reaktion der Unternehmen auf diese Herausforderungen erwachse vor dem Hintergrund der beschriebenen Eigenkapitaldefizite ein enormer Beratungsbedarf und damit potenzielle Kunden für GCI. Einige Beteiligungen wie z.B. die bei Studio Babelsberg seien über diese Schiene zu GCI gekommen.

Auf Basis des derzeitigen Konsolidierungskreises würden die Analysten im laufenden Geschäftsjahr einen Umsatz in Höhe von 110 Mio. sowie einen Gewinn von 17,6 Mio. Euro nach Steuern und Anteilen Dritter erwarten. Sie würden jedoch darauf hinweisen, dass eine Prognose der Umatzzahlen aufgrund der aktiven Buy-and-Hold-Strategie von GCI schwierig sei. Auch Ergebniseffekte könnten bei GCI jederzeit ohne operative Hintergründe aufgrund geänderter Beteiligungshöhen und damit abweichender Einbeziehung in den Konzernabschluss resultieren.

Insbesondere die beiden wichtigsten Beteiligungen Pfaff und Windsor würden erhebliche stille Reserven bergen, da GCI hier von der Restrukturierung auf der einen Seite und dem ungebrochenen Boom bei Wohnimmobilien auf der anderen Seite profitieren sollte.

Auf Basis der aktuellen Börsenkurse für die börsennotierten Beteiligungen und pauschal drei Mio. Euro für die Beteiligungen an nicht notierten Firmen, der Verwendung eines durchschnittlichen Branchen-KGV zur Bewertung des Bankgeschäftes von GCI (hauptsächlich Weserbank) sowie eines Umsatzmultiplikators zur Quantifizierung der Beratungssparte hätten die Analysten einen Net-Asset-Value von 10,50 Euro pro Aktie errechnet. Somit werde die Aktie derzeit mit einem Abschlag von sechzehn Prozent auf ihren inneren Wert gehandelt. Auch das KGV von unter 5 für den erwarteten Gewinn in 2007 unterstreiche nach Meinung der Analysten die Unterbewertung der GCI-Aktie.

Vor dem Hintergrund einer überzeugenden strategischen Ausrichtung mit den Säulen Beratung, Beteiligungen und Finanzdienstleistungen empfehlen die Analysten von GSC Research die Aktie von GCI Management mit einem Kursziel von 12 Euro zum Kauf. In Anbetracht der vergleichsweise dünnen Liquidität sollte der Anleger jedoch seine Order streng limitieren.

(13.02.2007/ac/a/nw)

Quelle: aktiencheck.de

Viele Grüsse an alle Investierten.

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: MS Industrie AG |

Senken die Analysten ihre NAV-Schätzungen, wenn der Kurs nach unten geht??

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MS Industrie AG |

eigentlich müsste ich nachkaufen !

Aber leider ist meine Kasse schon mehr als leer.

also, es kann sehr schnell gehen und die einstelligen kurse gehören der vergangenheit an!

Viele Grüsse

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: MS Industrie AG |

Angehängte Grafik:

gci.png (verkleinert auf 85%)

gci.png (verkleinert auf 85%)

Viele Grüsse

Optionen

| Boardmail an "Quietschente78" |

Wertpapier: MS Industrie AG |

Nehmen wir wieder Schwung auf?

Optionen

| Boardmail an "Schuasda21" |

Wertpapier: MS Industrie AG |

Sehr geehrter Herr xxxx,

vielen Dank für Ihr Interesse an GCI Management AG und Ihrer Mail.

In KW 10 werden die voraussichtlichen Zahlen des Geschäftsjahres 2006 veröffentlicht. Sobald mir das konkrete Datum der Veröffentlichung bekannt ist, werde ich es in dem Finanzkalender auf unserer Website einpflegen. Im Mai wird dann der Geschäftsbericht für 2006 veröffentlicht.

Gerne werde ich Ihre Mailadresse in unserem Emailverteiler aufnehmen, damit Sie immer aktuell über Informationen aus unserem Hause informiert werden.

Mit sonnigen Grüßen aus München

Melanie Goltsche

GCI Management AG

Brienner Straße 7

D-80333 München

Telefon: +49 (0) 89 20 500 500

Fax: +49 (0) 89 20 500 555

Gruß Moya

Optionen

| Boardmail an "moya" |

Wertpapier: MS Industrie AG |

na da bin ich mal gespannt wenn ich mich nicht verzählt habe wäre dass dann Anfang März oder?

Wie sind die Erwartungen bei dir?

Optionen

| Boardmail an "Schuasda21" |

Wertpapier: MS Industrie AG |

take care

feedback