Freenet Group - WKN A0Z2ZZ

Leider deswegen, weil ich z.B. schon länger in Freenet investiert bin und trotz bis dato sicherer und zuverlässig erwirtschafteter Dividende in Kombination mit relativ hohen Einkaufskursen, Durchschnitt 24,2 Euro, fett im Minus bin.

Als potenzieller Neueinsteiger ist Freenet sicher aktuell attraktiv.

Der Kurs ist aus vielen Gründen im Keller: Hoher Schuldenstand, vermeintlich schlechte Zukunftsperspektiven, vermuteter ideen- und konzeptloser Vorstand, ungünstiger Gesamtmarkt wegen 5G für viele Telekomunternehmen.

Einfach mal im Thread lesen.

Du suchst ne Dividendenwert? Aareal Bank! Superseriös! Einfach mal die Berichte lesen und auch die Zahlen zum Gewinn/Aktie der Jahre 2014 und 2015 und den ausgeschütteten Beträgen.

Keine Kauf/-Verkaufsempfehlung

Denn in dem Fall würde es wahrscheinlich noch mal ordentlich rappeln.

Seis drum-- Freenet bleibt ganz oben auf der Watch...

Optionen

| Boardmail an "lehna" |

Wertpapier: Freenet AG |

Zumindest hab ich das so in Erinnerung...

FvSt. hat deswegen kräftig aufgestockt weil sie irgendwem einen bestimmten Dividendenbetrag versprochen haben und der sich, bei schwer gekürzter Dividende, nur durch die höhere Beteiligung erreichen läßt. Meint: So entstehen Verschwörungstheorien!

Pizzle: Bei der Berechnung der Dividende rechnet der Vorstand Einmalzahlungen, wie z.B, die Dividende von Sunrise, im Prinzip raus. So auch geschehen bei dem Anteil aus dem Towerverkauf der Sunrise oder dem Verkauf der Sendeinfrastuktur der MediaBroadcast. Diese Erträge erscheinen auch nicht in der Guidance. Hat wohl was mit kaufmännischer Vorsicht zu tun!

253,6 Mio Eur FCF Q3 2018

211 Mio Dividende GJ 2017

Selbst wenn man dann die Einmaleffekte abzieht (ich bin jetzt zu faul die Zahlen nachzusuchen) hat Freenet die Dividende +/- erwirtschaftet.

Und in Q4 wird der FCF wohl kaum 0 oder negativ gewesen sein.

(Grob würd ich 50-60 Mio sagen)

Hier mal die bisherige Entwicklung:

Jahr ... FCF (exkl. Sunrise) ... Ausschüttung

2014 ... 267 ... 192 (72%)

2015 ... 285 ... 198 (69%)

2016 ... 311 ... 205 (66%)

2017 ... 308 ... 211 (69%)

2018e ... 290-310 ... 211 (68-73%)

Dass man das obere Ende der FCF-Prognose erreichen wird, scheint auf Basis der letzten Zahlen nicht unbedingt wahrscheinlich. Man liegt per Q3 bereits knapp 15 Mio. Euro unter Vorjahr und im Zuge der ganzen Apple-Meldungen rechne ich persönlich nicht damit, dass Q4 herausragend war. Ich denke, man kann froh sein, wenn man die Prognose überhaupt erreicht.

Einen Blick sollte man aber auf die Schulden werfen. Man hat durch die Aufstockung inkl. Endfälligkeit die Schuldenproblematik der Einfachheit halber mal in die Zukunft verschoben, statt sie anzugehen. Tilgen scheint man jedenfalls nicht zu wollen, sonst hätte man es anders ausgestalten können. Auch scheint damit auf absehbare Zeit wohl kein Sunrise-Übernehmer in Sicht.

Daher wird man m.E. früher oder später an die Dividende ran müssen. Immerhin müsste man rein theoretisch bis November 2023 die 610 Mio. zusammen haben, also 120 Mio. p.a. ansparen. Und kommt mir jetzt nicht mit den 319 Mio. Euro flüssige Mittel im Q3-Bericht. Wer sich diesen genauer ansieht, hat vielleicht bemerkt, dass die kurzfristigen Verbindlichkeiten sogar höher waren als das kurzfristige Vermögen (um 128 Mio. Euro). Die "goldene Bilanzregel" lässt grüßen. Insoweit muss man eh erst mal diese 128 Mio. Euro aufholen, bevor man damit beginnen kann, die anderen 610 Mio. Euro anzusparen. Perspektivisch finde ich es daher für die Zukunft von Freenet nicht sonderlich förderlich Gelder in der aktuellen Höhe auszuschütten. Man sieht ja am Aktienkurs, zu wie viel Mehrwert dies letztlich beim Aktionär führt.

Es gibt letztlich 2 Varianten. Entweder man schafft es, mehr zu verdienen, um den Rest anzusparen, was ich in Anbetracht des harten Preiswettbewerbs wohl schwer werden dürfte. Oder man passt die Dividende nach unten an und behält einfach mehr Geld ein. Da ich eher ein stagnierendes Geschäft für Freenet sehe, halte ich Variante 2 für wahrscheinlicher. Letztlich werden spätestens die Banken darauf drängen, die Kredite zu bedienen und somit die Dividende zu kürzen. Die Frage ist eigentlich nur, in welchem Jahr die Kürzung kommt. Proaktiv in den nächsten 1-2 Jahren oder auf Drängen der Banken 2022/2023.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Freenet AG |

Aber bei einem FCF in 2018 von 310 Mio ex. und einer Ausschüttungsquote von 70% könnte sogar eine Dividende von 1,7 Euro gezahlt werden. Wäre sie auf dem Vorjahresniveau, ca. 62%, gäbe es allerdings weniger.

Mal sehen, wie die finalen Zahlen aussehen und was der Vorstand so vorschlägt.

Interessante Gedanken! Aber, siehe Seite 11 des Q3-2018, hat sich der FCF gegenüber dem Vorjahr nur unwesentlich verändert.

Bei einem FCF von 310 und einer Ausschüttungsquote von 70% bleiben, naive Milchmädchenrechnung?, immer noch 30% oder ca. 90 Mio/Jahr übrig. Plus der Dividende von Sunrise, ca. 35 Mio Euro/Jahr, haste die 120 Mio.

Und wenn Freenet die Kredite verlängern müsste fallen evtl. höhere Zinsen an. Die Banken wirds freuen.

Das Freenet selbstgesteckte Ziele, z.B. EK-Quote über 50%, deutlich verfehlt steht in der Tat außer Zweifel.

Du musst auch bedenken, dass in der FCF-Angabe von Freenet noch keine Zinszahlungen abgezogen sind (ca. 40. Mio. Euro p.a.). Gehe von 290 Mio. Euro FCF aus, ziehe davon ca. 50 Mio. Euro Investitionen und die Zinszahlungen von ca. 40 Mio. Euro ab, dazu noch die Sunrise-Dividende von 37 Mio. Euro, dann kommt man bei ca. 237 Mio. (echter) FCF raus. Davon 211 Mio. Euro Dividende, dann bleiben 26 Mio. Euro über.

"... Und wenn Freenet die Kredite verlängern müsste fallen evtl. höhere Zinsen an. Die Banken wirds freuen. ..." Das würde ich nicht so auf die leichte Schulter nehmen. Die Banken werden doch zunehmend reguliert und mit Vorgaben überhäuft. Nicht umsonst spielen die europäischen Banken international keine Rolle mehr. Ich würde auch bedenken, dass die Sunrise-Dividende nicht in Stein gemeißelt ist. Sunrise ist ebenfalls hoch verschuldet. Auch hier rechne ich perspektivisch mit einer Kürzung. Dann sind die restlichen 26 Mio. auch recht schnell weg, ganz zu schweigen vom Sunrise-Aktienkurs. Das gibt einen Domino-Effekt.

Um Schulden muss man sich in guten Zeiten (jetzt) kümmern. In schlechten Zeiten könnte es zu spät sein. Und die schlechten Zeiten werden schon noch kommen, ob nun z.B. durch 5G, eine Wirtschaftskrise oder sonst was. Der Auslöser ist letztlich egal...

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Freenet AG |

"Aber weniger Dividende wollen wir für 2018 und 2019 auch nicht zahlen die 1.65 steuerfrei pro Aktie stehen als Vorschlag an die Hauptversammlung fest.

Deshalb warte ich auch die finalen Zahlen des Geschäftsjahres 2018 ab. Da steht alles Wichtige drin.

Die 310 Mio FCF sind nicht von mir. Hat der Vorstand so prognostiziert.

Hat sich Vilanek hierzu mal explizit geäußert? Mir ist nur die "normale" Prognose bekannt. Und die liefert eine Range von 290-310 Mio. Euro.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Freenet AG |

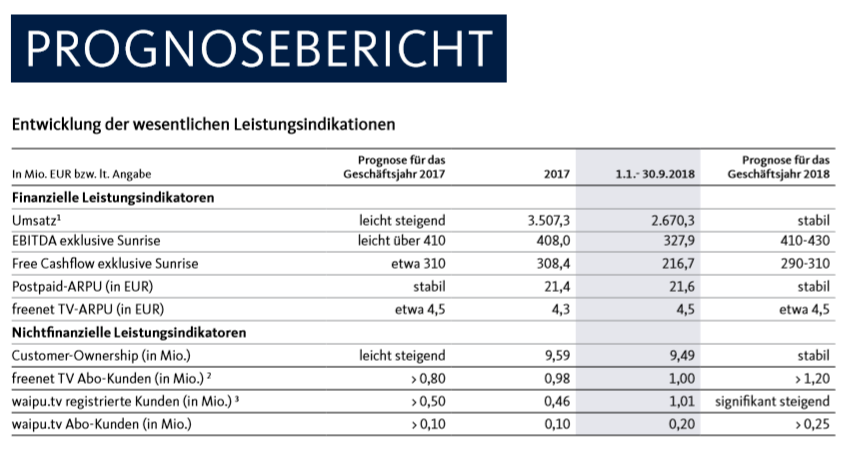

Angehängte Grafik:

unbenannt.png (verkleinert auf 59%)

unbenannt.png (verkleinert auf 59%)

Noch Fragen?

the champion

Unzufriedene Kunden gibt es auch bei der Deutschen Telecom etc.