Freenet Group - WKN A0Z2ZZ

Das müsste allerdings schnell geschehn, bevor sich ein neuer Abwärtsdrall festigt...

Optionen

| Boardmail an "lehna" |

Wertpapier: Freenet AG |

Die Herde scheint nun insgesamt wieder an der Jahresendrally zu zweifeln, anders kann ich mir das Freenet Fiasko nicht erklären...

Optionen

| Boardmail an "lehna" |

Wertpapier: Freenet AG |

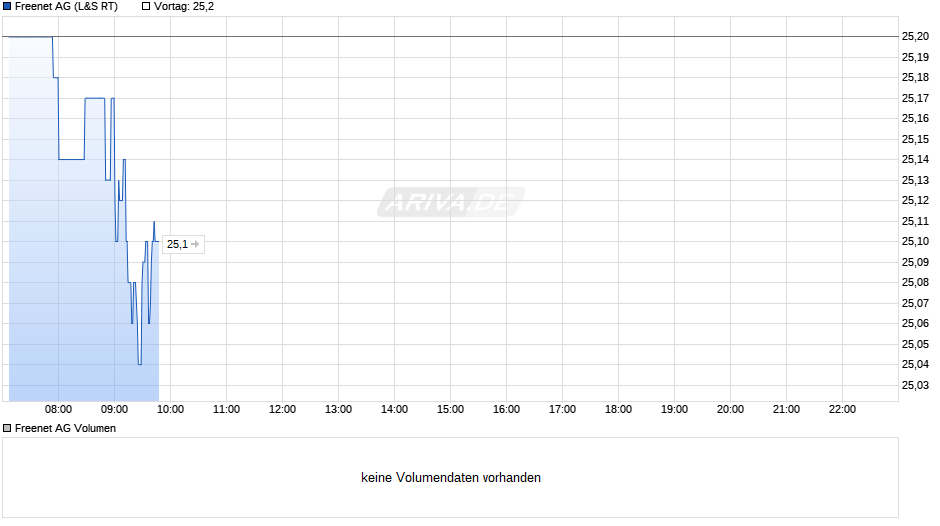

Sieht so aus, als blute die Aktie aus ... sieht man das geringe Volumen .. viele Fonds haben FNT schon rausgeworfen und ersetzt.

Glaubt ihr es gibt bald ne Gegenbewegung? frage mich ob's kurzfristig long call sich lohnt?.

Glaube short könnte riskant sein...

Was meint Ihr?

Die Dividende wird aus dem Einlagekonto gezahlt, ja. Der aktuelle Stand hat mich hier auch interessiert. Habe bei Freenet angefragt und bis dato keine Antwort erhalten... (Ist ca. 1 Woche her.)

>> josselin.beaumont #11992: "Allerdings bleibe ich investiert. Sonst müsste ich die Divi über die Jahre nachversteuern. Und das wird nicht passieren!"

Lass dich nicht durch Steuern steuern. Was nützt es dir, die Kursverluste mitzumachen? Bei jedem Euro abwärts verlierst du 73 Cent. Aber Hauptsache nicht 27 Cent KapESt bezahlen...

>> Kasa.damm #12001: "Ein Verkauf ist m E. nicht mehr ratsam. Wer noch im Plus ist kann dies überlegen. "

Was ändert die Tatsache, ob man im Plus oder Minus ist, daran, wie sich Freenet zukünftig entwickelt? Sind die Aussichten besser, wenn man im Minus ist? Deiner Meinung nach soll man dann ja halten...

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Freenet AG |

Wir hatten hier schon so viele Strategiediskussionen, da ist es mir zu müßig, dass alles zu wiederholen. Lediglich, dass ich Vilanek und Thoma für die völlig falschen Leute an der Spitze von Freenet erachte. Dies kann ich nicht oft genug betonen.

==================================

Also Gegenbewegung kann es immer geben, besonders wenn es zuvor recht rasant gefallen ist. Die Frage wäre nicht nur ob, sondern dann auch wie weit. Gibt ja auch bekannte Hürden jetzt auf der Oberseite die erstmal wieder überwunden werden müssen. Kann auch nur kurse Pullbacks geben und dann wieder nachgeben. Auch in einer intakten Abwärtsbewegung gibt es immer wieder kleinere Gegenbewegung. Die zentrale Frage ist also, ob es zu einer nachhaltigen großen Bodenbildung kommt und eine etwas ausgedehntere Bewegung nach oben folgt, wo es auch lukrativ erscheint nicht nur über wenige Stunden zu traden.

Wenn man ehrlich ist, dann waren die Zahlen nicht gut, sondern bestenfalls "durchwachsen" und in gewissen Segementen schlecht. Hatte ja schon vorgestern vor den Zahlen gepostet, daß man sich nicht blenden lassen sollte von ersten Kursreaktionen am Abend von hektischen Feierabend-Kleingeldkäufer die erstmal alles toll und gut finden ohne sich Details zu erarbeiten. Auch hatte man die Tage zuvor schon gesehen wie Ausbrüche über 20,45 auf SK ganz klar abgewürgt wurden. Die Großen hatten diese Versuche auch da schon nicht nicht mitgetragen. Da gab es also schon eine negative Einstellung . Ohne die Jungs mit den tiefen Taschen geht aber nichts. Die Zahlen kommen ja meistens zwischen 18:00-19:00 und in der verkürzten "Propaganda" IR -Mitteilung werden stets die negativen Dinge eher verschwiegen und normale Dinge zu sehr hochgejubelt. Man will halt der unkritischen Copy&Paste Presse vorgekaute Schlagzeilen vorliefern. Der kritische Anleger schaut sich aber lieber erstmal alle Details an im ausführlichen Quartalsbericht und wartet auch noch auf Aussagen des CC bzw. auf die Q&A Runde, d.h. der Anlegertyp reagiert dann immer leicht verspätet, aber dafür besser informiert. Man hat so bei Freenet schon oft erlebt, daß der Kurs abends nach den Zahlen durch Kleinanleger zu fix hochspringt, aber am nächsten Morgen auf Xetra mit den Big Playern im Rücken die Kurse genau das Gegenteil machen, d.h. klar nachgeben, weil die Leute sich genaue Einzelheiten anschauen.

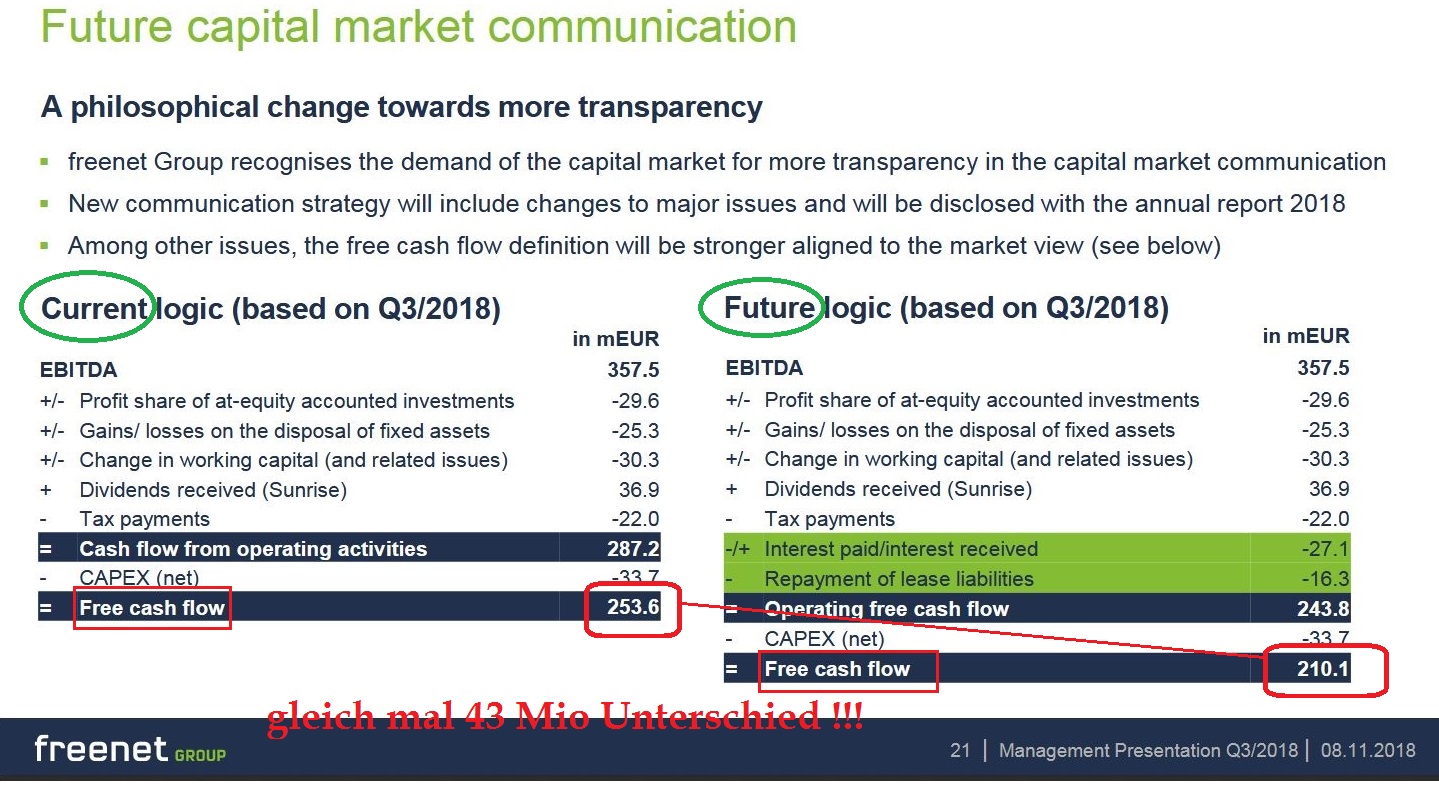

Fakt ist leider, daß Gewinnwachstum beim Mobilfunk so gut wie garnicht mehr wirklich stattfindet und auch die Prognose-Aussage für 2019 jetzt genauso wieder gemacht wurde vom Management (siehe Präsentation). Es wurde ja vor einiger Zeit die TV/Mediensparte hochgejubelt von Vilanek als der neue starke Motor für Wachstum. Aber da sieht man, daß es deutlich schechter läuft als gedacht und Freenet mit bislang "frisierten" Zahlen agiert hat bei den DVB-T2 Kunden. Genauso hat man ja auch jetzt zugegeben bei der Berechung des Free Cashflow nicht sauber vorgegangen zu sein und der FCF viel zu hoch bislang vermeldet wurde :

=> http://fs1.directupload.net/images/181109/6krelmde.jpg

{kind=link}

Man hat von Q.2 18 zu Q.3 18 100.000 zahlende Kunden verloren bei DVB-T2 , d.h. ca. 10%. Entspricht ungefähr der Anzahl an zahlenden Kunden die man bei Waipu in den letzten drei Quartalen mühevoll hinzugewonnen hat. Das gibt einem zu denken. Auch der durchschnittliche Umsatz pro Kunde ist gesunken im TV Bereich. Man hatte ja auch zuletzt schon Medienberichte gelesen wo man bei Broadcast Media über wirtschaftliche Probleme und Perspektivlosigkeit sprach (wurde auch in dem Thread hier damals verlinkt). Somit überrascht es mich auch nicht so ganz, macht die Sache aber auch nicht besser. Hatte schon immer den Kauf von Broadcast Media kritisiert. Mit der Steinzeit-Technologie DVB-T2 wird man in eine Sackgasse laufen und in 10 Jahren dürfte es vermutlich verschwunden sein. Zudem wurde auch hier kaum Synergie zum Kerngeschäft erreicht. Und Waipu ist auch weiterhin zu winzig gemessen an dem was die großen Konkurrenten machen und zudem ist das Angebot dort schlechter. Man bräuchte wohl deutlich höhere Marketingaufwendungen, um schneller neue Kunden zu bekommen (die aber wie lange bleiben werden) bevor sie eben bei der Konkurrenz landen. Das alles drückt aber auf die Marge bzw. läßt den Bereich defizität bleiben. Auf Strecke dürfte man sich nicht gegen die echten Großen durchsetzen.

Freenet bzw. der ewige Vilanek hat inzwischen zuviele Dinge/Baustellen parallel laufen und diese sich mit riesigen Schulden über die Jahre erkauft, wo die Sachen aber so gut wie keine Synergie erzeugen und wo nicht absehbar ist, daß die den Konzerngewinn man wirklich deutlich dynamisch wieder anschieben werden. Entsprechend auch kein Wunder, daß es jetzt zu keiner DiviAnhebung mehr reicht. So muß hier doch immer weiter der dominante Mobilfunkbereich die Kohle in dem immer undurchschaubaren Gemischtwarenladen erwirtschaften. Und da ist Stagnation der inzwischen Normalfall geworden und jetzt noch die Unsicherheit hinzugekommen wie es mit 5G weitergehen wird für die Provider ohne Netz. Entsprechend herrscht hier wenig Begeisterung bzw. Verunsicherung über Freenet und die Art des Managements von Vilanek. Denke ein Führungswechsel könnte hier langsam überfällig sein. Preisig ist nur ein Teil des Problems gewesen. Der größere Teil des Problems ist weiter im Amt. Der Kurs steht ja nicht ohne Grund heute im Tief fast genau dort wo man auch im Tief des Herbstes 2014 schon stand. Verlorene Jahre unter Vilanek durch falsche strategische Ausrichtung. Es bräuchte hier wirklich mal einen dominanten Großaktionär, der hier die Dinge mitregelt und so das Management sich nicht zu sehr weiter verselbstständigt. So wurschtel Vilanek immer weiter ungehemmt rum ( siehe z.B. Ceconomy) unter einem MickyMaus-ARV und kauft sich ein "Spielzeug" nach dem anderen, läßt aber kein Konstukt entstehen, was NACHHALTIG synerige- & wachstumsstark ist und wo man inzwischen einen dicken Konglomeratabschlag sieht.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

chart_free_freenet_(4).png (verkleinert auf 48%)

Da ist der Prozentsatz beim Verhältnis der Dividende zum FCF dann auch gleich ein ganz anderer.

Wobei auf den FCF von 253 bzw. 210 Mio dann ja noch Sunrise und deren Ausschüttung draufkommt... Wenn man die Zinsen jetzt da vorn schon abzieht, obwohl sie dort nur zu einem Teil hingehören (Teil der Zinsen gehört ja zur FInanzierung der Beteiligungen Sunrise und Ceconomy), verwischt man auch das Bild nach unten. Klara sieht man das also tatsächlich nur wenn man mal tatsächlich Sunrise verkauft. Dann fällt ein Sonderertrag an. Die Bilanzsumme und de Verbindlichkeiten werden kleiner, die EK-Quote steigt und man sieht, was das eigentliche Geschäft bringt.

Ich persönlich finde es zwar andersrum besser. Mal als Beispiel: Eine Beteiligung für 1000 kaufen, jährlich 5% Dividende kassieren und auf die 1000 nur 3% Zinsen zahlen. Das ergibt einen Gewinn von 20. Und zwar aus dem Nichts. Wenn ich dann auch die Dividende steuerfrei kassiere (§ 8b KStG) und die Zinsen als Betriebsausgabe geltend machen kann, spare ich entsprechend evtl. Ertragsteuern. Aber da ist man ja dank der bestehende Verlustvorträge noch nicht richtig angekommen. Aber transparent ist dieses Modell was man derzeit fährt halt nicht.

Und mit dem Verkauf von Sunrise hat man bis 2022 Zeit. Siehe die Darstellung in der Präsentation auf Seite 30, wann die Syndicated Bank loan zurück zu zahlen ist.

Am Markt kommt die Änderung der Berechnung des FCF dann mit einem Abschlag von 10% an. Vielleicht werden es sogar 20, weil 210 zu 253 sind 20% weniger.

-> Es ist die Angst vor dem, was Hr. Vilanek noch auf seinem Einkaufszettel stehen hat.

;-)

Du hast den Bogen von der Vergangenheit bis zur Gegenwart gespannt und die

Lage ungeschönt und sehr realitätsbezogen dargestellt.

Das ist absolut wichtig für alle, die hier investiert sind oder noch investieren wollen.

Ein Tipp von mir: lasst euch nicht von der Dividende blenden, ... sondern schaut auf

die Geschäfte von freenet und auf die Qualitäten des Managements.

Davon hängt das Wohl oder Weh der freenet AG ab!

Freenet ist doch nicht kurz vor der Insolvenz ;-).

Der Kurs ist doch schon über das Normale runter.

Sind halt viele short hier . Auch Schreiber.

Gehe von einem Pullback nächste Woche aus.

Sämtiche Analystenmeinungen sind schon über dass Mass unterboten.

Die sind doch nicht alle doof.

Ein Analyst empfiehlt z.B. Freenet halten aber Sunrise unbedingt kaufen.

Hier wird evt. masssiv über den Kurs auf das Managment eingewirkt .....

9% Divindende , wer hier noch verkauft ist selbst schuld.

Teile die Einschätzung. Das Problem is der TV & Medienbereich, da die hier vieles undurchsichtig bzw unklar bleibt. Auch das man die installed base korriegieren musste, schürt Kopfschütteln.

Langfristig sollte allen klar sein das FNT auf n absteigenden Ast ist (mittelfristig liefert das Kerngeschäft) .Die grossen Telco Unternehmen a la Telekom and Vodafone sind längst dabei Quad Play auszubauen (Fixed, mobile, InteractiveTV, Telephonie)... dh auf Dauer wirds n preiskampf (e.g. mobile bundle unlimited data)... mobile market hat jetzt schon YoY -15% revenues und mehr. wobei die grossen zwecks economies of scale die Nase vorn haben, va fixed massiv asubauen. Glaube auch das man in der 5G auktion nur die leftovers bekommt.. dh man müsste sich als MNVO bei den grossen zusätzlich einmieten, was wieder auf die Margen schlägt.

Zwecks Turbo Long warte ich mal ab ob man über letzen Support ruscht... wenn gesamt markt abschmiert ... dann lohnt sich wieder Put wie die anderen mid/small caps mit kleinem volumen (zb tomtailor)

Mal gucken!

Jetzt zum Kurs: Nach Aussage von SHT läuft das Brot und Buttergeschäft bei FNT.

Waipu TV und FNT TV haben mittlerweile über eine Mio. zahlende Kunden und über Medi-Saturn könnte es in Zukunft noch mehr werden. Dieser Kurssturz ist in seinen Augen vollkommen übertrieben. Ein KgV von 8 spiegelt den tatsächlichen Wert von FNT in keinster Weise wider.

Meine Nerven liegen blank, bin mit 2000 Aktien investiert, bei einem EK von 22,91, ergibt einen akt. Buchverlust von knapp 11.000€. Habe schon den ganzen Tag überlegt zu verkaufen.

Chrunchtime stellt das Geschäftsmodell von FNT für die Zukunft in Frage. Er ist ein guter Analyst, doch auch er könnte falsch liegen. Jetzt kurzfristig zu denken und verkaufen ist m.E. zu unüberlegt. Ich werde erst mal die Versteigerung der 5G Lizensen und in infolge dessen den weiteren Ausblick von FNT abwarten. Die Zukunft ist zugegeben etwas ungewiss und genau das spiegelt sich im Kurs wider. Angst und vorschnelles Handeln waren bisher noch nie gute Ratgeber. Nachdem ich die Einschätzung von S.H. gelesen habe, werde ich es ihm gleich tun; abwarten und DIV. einstreichen.

Hoffentlich versteht Freenet was hier abgeht,

und zieht die richtigen Schlüsse daraus !

Mehr gibt es im Moment nicht zu sagen.

Vielleicht beruhigt dich folgernde Geschichte etwas:

In 2007 kaufte ich AMD für ca. EUR 10,00. Sollte eigentlich mehr eine Zockerposition sein...... Doch daraus wurde nichts, weil der Kurs ständig nach Süden lief. Ständige Meldungen über: "Das wird nix mehr, hier ist die Luft raus, keine Chance gegen Intel usw." Ich habe weiter gehalten. Tiefstwert war mal EUR 1,98 od. so. Da stand mir - ehrlich gesagt - auch der Angstschweiss auf der Stirn. Dennoch habe ich nicht verkauft. Erst im November 2016 wurden die EUR 10,00 wieder überschritten. Und cih sagte mir: Da geht noch mehr. Ging es auch: Wieder runter. Irgenwann im August 2018 griff meine VK-Order bei EUR 19,59. Das hat laaaaange, sehr laaaange gedauert - ich weiss. Und man hätte in andere Werte umswitschen können. Aber egal. Wenigstens den EK muss ich wiedersehen - und wenn das 10 Jahre dauert. Kann man natürlich nur mit Geld machen, welches man nicht braucht.

D. h. ich verkaufe FRN zu den jetzigen Kursen AUF KEINEN FALL! Die sammeln dann andere billig ein. Können die ja auch, aber nicht meine shares! Hier ist Geduld gefragt. Voreilige Handlungen kosten nur Geld. Und ob das einer gut od. schlecht findet ist mir schlichtweg egal. Ich bleibe hier - wie viele andere übrigens auch - weiterhin investiert. Das ist aber nur meine pers. Meinung und soll niemanden zu irgendetwas inspirieren.

Und eine Divi gibt es obendrein. Die gab es bei AMD nicht in einem Jahr!

Allen Investierten ein schönes WE

Joss

Das hier auch Kleinanleger , die den Mut hatten in Aktien zu gehen , invsetiert und evt. verkaufen aus Panik ist denen egal. Deren Vertrauen ist dann weg.

Freenet ist eine Aktie von deren Dividende man sich was leisten konnte und kann.

So wurde und wird sie auch empfohlen.

Heute Abend werden sicher viele staunen wenn sie ihr Depot schauen.

Und z.B. in London knallen die Sektkorken ....

Das Management muss und wird reagieren.

Hoffentlich schaltet man die Bafin ein.

hier noch eine: nach der Finanzkrise hab ich FNT schon mal im Depot gehabt, für 3 EUR!

..hab bei 12 EUR nach n paar Jahren ausgestopt.... nun jammern wir bei 17 EUR rum :)

... wie gesag, Telco Gesamtmarkt is hartes Brot zZ mit stark fallenden mobiel und fixed margen.. deshalb glaube ich nicht langfristig and die FNT story.

sehr durchschaubar , die guten warner ...

sie schreiben ja nicht direkt das man raus soll ;-)) und ihnen die scheine hochzieht ....

Interessierts den vilanek? Wahrscheinlich nicht.

Denn er macht alles richtig,vom uninteressanten deal mit drillisch bis hin zu ceconomy.

Das ist die quittung dafür,lang laaaaang hats gedauert.

Kommen nicht die Superzahlen dann gehts los. Lange geplant.

Bin gespannt ob sie die Short Quote reduzieren.

Wird langsam peinlich ....

Bei Freenet ein Sqeeze , das wärs doch....