Fannie Mae - Chance auf Verdreifachung bis Juli

https://www.ariva.de/forum/...hung-bis-juli-574209?page=21#jumppos535

Aber doppelt hält bekanntlich besser.

deepL + edit

jtimothyhoward

1. Oktober 2021 um 9:46 Uhr EDT

Irgendeine Person oder eine Gruppe von Leuten innerhalb der Biden-Administration scheint verstanden zu haben, was bei der FHFA getan werden muss, um die Nominierung von Mike Calhoun auf den Weg zu bringen, aber die Bankenlobby hat davon Wind bekommen und sie aufgehalten...

Jetzt sind wir also wieder beim alten Kampf angelangt, bei dem die Banken alle Register ziehen, um Fannie und Freddie unter ihren kollektiven Daumen zu halten. Ich weiß nicht, wie groß die Lust unter den hochrangigen Wirtschaftsvertretern in der Biden-Administration ist, sich im Namen einer vernünftigen Wirtschaftspolitik und der Förderung erschwinglichen Wohnraums auf diesen Kampf einzulassen, aber im Moment gilt ihre ganze Aufmerksamkeit den Infrastrukturgesetzen im Kongress und der Bewältigung der Schuldengrenze. Ich wage nicht vorherzusagen, wann das Thema Fannie/Freddie wieder in den Fokus der politischen Entscheidungsträger rücken wird.

....

Thompson vs. Calhoun?

Sandra Thompson wurde amtierende FHFA-Direktorin, als Biden Trumps Mark Calabria als Leiter der Federal Housing Finance Agency feuerte. Seit sie die FHFA unter Biden leitet, haben die Unternehmen ihre Gewinne auf dem Weg zum Ausstieg aus der Zwangsverwaltung weiter einbehalten. Mike Calhoun wurde Gerüchten zufolge letzten Monat als Kandidat für die Leitung der FHFA angekündigt. Beide Kandidaten scheinen die Rekapitalisierung von Fannie und Freddie zu unterstützen und sie schließlich aus der Zwangsverwaltung zu entlassen.

Der Hauptunterschied zwischen den beiden scheint das allgemeine Geschäftsmodell und die Kapitalanforderungen zu sein. Im Vergleich zu Calhoun scheint Thompson die Profitabilität von Fannie und Freddie zugunsten der TBTF-Banken schmälern zu wollen. Sie stellt höhere Kapitalanforderungen, was generell schlecht für das Geschäft der GSEs ist. Daher würde ich erwarten, dass Stammaktien unter Thompson weniger wert sein werden als unter Calhoun. Dies ist für die Regierung möglichweise bei der der Rekapitalisierung von Bedeutung, falls sie die Warrants ausüben will, da deren Wert bei höheren Kapitalanforderungen und geringeren Erträgen niedriger wäre.

Im Gegensatz dazu hat Calhoun die stumpfsinnige Kapitalregel offen kritisiert:

- Die vorgeschlagene Kapitalvorschrift widerspricht dem Satzungsauftrag der GSEs, da sie die GSEs wie Banken behandelt. Im Endergebnis würden sich die Kosten für Hypothekenkredite unnötig erhöhen, was sich unverhältnismäßig stark auf Kreditnehmer mit niedrigem bis mittlerem Einkommen und auf farbige Kreditnehmer auswirken würde. Darüber hinaus würde die Regelung es den GSEs unmöglich machen, ihre wichtige antizyklische Rolle in einer Krise zu spielen. Und schließlich schafft eine überhöhte Kapitalanforderung keinen sichereren Markt. Vielmehr würde diese zu einer Umverteilung und Konzentration des Risikos im Immobilienfinanzierungssystem führen. Die vorgeschlagene Regelung sollte überarbeitet werden, um dem Auftrag der GSEs besser gerecht zu werden.

Calabria trat mit der Ideologie an, dass Fannie und Freddie so viel Kapital halten sollten, wie sie aufbringen können. Thompson scheint dies zu revidieren und einen Kompromiss zu erzielen. Calhoun würde wahrscheinlich wieder an das Zeichenbrett gehen und etwas in die Wege leiten, das es Fannie und Freddie am besten ermöglicht, ihre Aufgabe der verantwortungsvollen Kreditvergabe zu erfüllen. Wäre ich ein gewöhnlicher Aktionär oder hätte ich ein Interesse daran, wie viel Geld die Regierung mit der Umstrukturierung der Bilanzen von Fannie und Freddie verdient, würde ich Calhoun wollen. Ich bin allerdings JPS-Halter, daher ist beides für mich in Ordnung.

Zusammenfassung und Fazit:

Biden scheint bei der Rekapitalisierung und Freigabe von Fannie und Freddie mit an Bord zu sein, wenn man seine beiden Spitzenkandidaten für die Leitung der Federal Housing Finance Agency während seiner Amtszeit betrachtet.

Dies verheißt Gutes für die bestehenden Aktionäre, da ihre Klagen im Rahmen einer Umstrukturierung des Eigenkapitals vor der Kapitalerhöhung beigelegt werden müssen. Bei den aktuellen Bewertungen scheinen mir die JPS unter Risikoaspekten die aussichtsreichere Anlage zu sein.

deepL + edit

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

https://seekingalpha.com/article/...awsuit-challenges-conservatorship

deepL + edit

Kelly gegen den Vereinigten Staat von Amerika

Hier ist die Kurzfassung der Klage:

Es geht im Wesentlichen darum, dass diese (neun) Banken vor der Zwangsverwaltung rund eine Milliarde Dollar in Fannie und Freddie investiert hatten, basierend auf öffentlichen Erklärungen und gutem Glauben. Dann hat die Regierung die Unternehmen im Grunde genommen zwangsweise übernommen:

Die Kläger argumentieren, dass Fannie und Freddie die Hilfe der Regierung gar nicht benötigten, sondern dass die Regierung einschritt und die Firmen mittels Drohungen übernahm. Hank Paulson hat die ganze Geschichte in einem Buch aufgeschrieben.

Die Kläger argumentieren, dass ausländische Interessen der Grund für die Übernahme von Fannie und Freddie durch die Regierung waren.

Die Kläger argumentieren, dass sie in der Lage sind, die sechsjährige Verjährungsfrist zu umgehen.

Die Kläger argumentieren, dass die Regierung gemäß der Verfassung Eigentum aneignen kann, aber wenn sie dies tut, muss sie eine angemessene Entschädigung zahlen.

Die Kläger argumentieren, dass die Regierung ihren stillschweigenden regulatorischen Vertrag gebrochen hat.

Diese Behauptungen gefallen mir sehr gut...

Die Kläger fordern im Folgenden das Gericht auf, festzustellen, dass die Regierung sich ihr Privateigentum unrechtmäßig angeeignet hat, und ihnen Schadensersatz für die Aneignung und den Bruch des stillschweigenden Regulierungsvertrags sowie Zinsen zuzusprechen.

Wenn die Klage nicht abgewiesen wird oder verjährt sein sollte, dürfte sie für die Regierung ein großes Problem darstellen. Theoretisch könnte die Regierung allein den Klägern 1 Milliarde Dollar plus 13 Jahre Zinsen und wer weiß wie viel Schadenersatz zahlen, und das sind nur die direkten Forderungen.

Zusammenfassung und Schlussfolgerung

Diese Klage öffnet das Tor für Vorzugsaktionäre, die die Vormundschaft angreifen. Sie wirft neue Forderungen aus einer neuen Perspektive auf: Vertragsbruch. Dies ist die Art von Perspektiven, über die ich seit sieben Jahren auf Seeking Alpha schreibe: dass die Regierung eine feindliche Übernahme der Unternehmen durchgeführt hat und dass die Übernahme nicht zum Nutzen der Unternehmen erfolgte, weil sie diese nicht benötigten und Hank Paulson sogar prahlte, dass er damit durchkam. ...

Bei einer Umstrukturierung des Eigenkapitals, die zur Rekapitalisierung von Fannie und Freddie durch Kapitalerhöhungen unter der Leitung der Konsortialbanken JPMorgan (NYSE:JPM) und Morgan Stanley (NYSE:MS) führt, erwarte ich, dass die Vorzugsaktien zum Nennwert in Stammaktien umgetauscht werden, oder vielleicht sogar noch zu höheren Kursen, wenn die Regierung diesen Klagen nachgeben sollte. Ich schätze, dass die Stammaktien 3-10 $ wert sind, je nach den Kapitalanforderungen, die die FHFA letztendlich als Teil der Monetarisierung der Eigenkapitalposition der Regierung beibehalten will.

Zu #681:

Aus welchem Grund wird angenommen, diese Klage wäre vorteilhaft für Aktienhalter? Könnte die Regierung nicht einfach die Zinsen + Rückzahlung leisten? Auf welches Szenario könnte man im Besten Fall hoffen?

Optionen

| Boardmail an "don56" |

Wertpapier: Fannie Mae Federal Nati |

Das Ziel ist die juristische oder administrative Entscheidung, dass die Zwangsverwaltung beendet werden soll. Wenn das erreicht ist, werden wir andere Kurse sehen. Selbst die Ankündigung würde eine immense Kurssteigerung verursachen.

Wenn beide voraussichtlichen Kandidaten (Calhoun und Thompsons) für eine Freilassung sind, dann ist es egal, wie sie dies erreichen wollen, solange sie die junior-Inhaber dabei nicht über den Tisch ziehen.

Psychologische Steilvorlage ist die Schuldenobergrenz-Debatte + Evergrande in China. Letzteres hat zwar null praktische Relevanz für FnF, aber es sind "ja auch Immobilien".

Wall Street shortet, "weil es geht", d.h. es gibt genug Lemminge, die Tag und Nacht auf die Kurse starren und irgendwann die Nerven verlieren.

In USA heißt es mit gutem Grund: "Bear markets don't scare you out, they wear you out."

Meist kulminieren solche längeren Abverkäufe in einem V-förmigen Langzeittief. Danach geht es dann wieder hoch, weil jeder, der verkaufen wollte oder musste, draußen ist.

Angehängte Grafik:

urtzs.png (verkleinert auf 72%)

urtzs.png (verkleinert auf 72%)

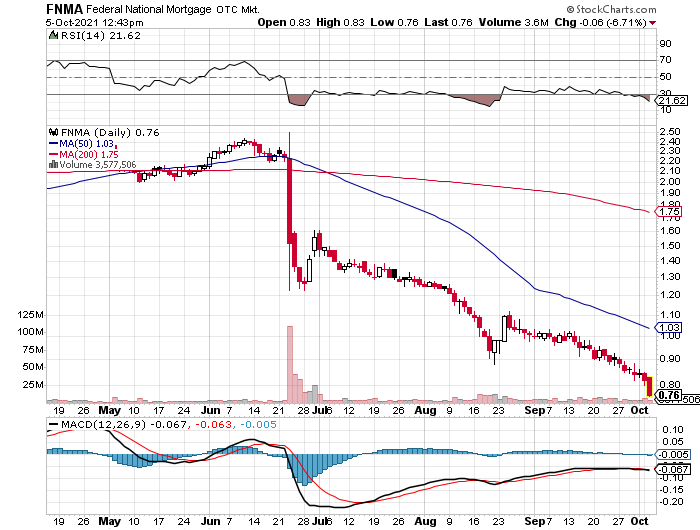

Halbiert es sich dann nochmals (65 Cents), kommt helle Panik auf.

Daraus lernt man, was einem Charttechnik "sagt". Sie sagt: Fopp mich, Baby.

Angehängte Grafik:

2021-10-06_00__22_fnmat_-....jpg (verkleinert auf 59%)

2021-10-06_00__22_fnmat_-....jpg (verkleinert auf 59%)

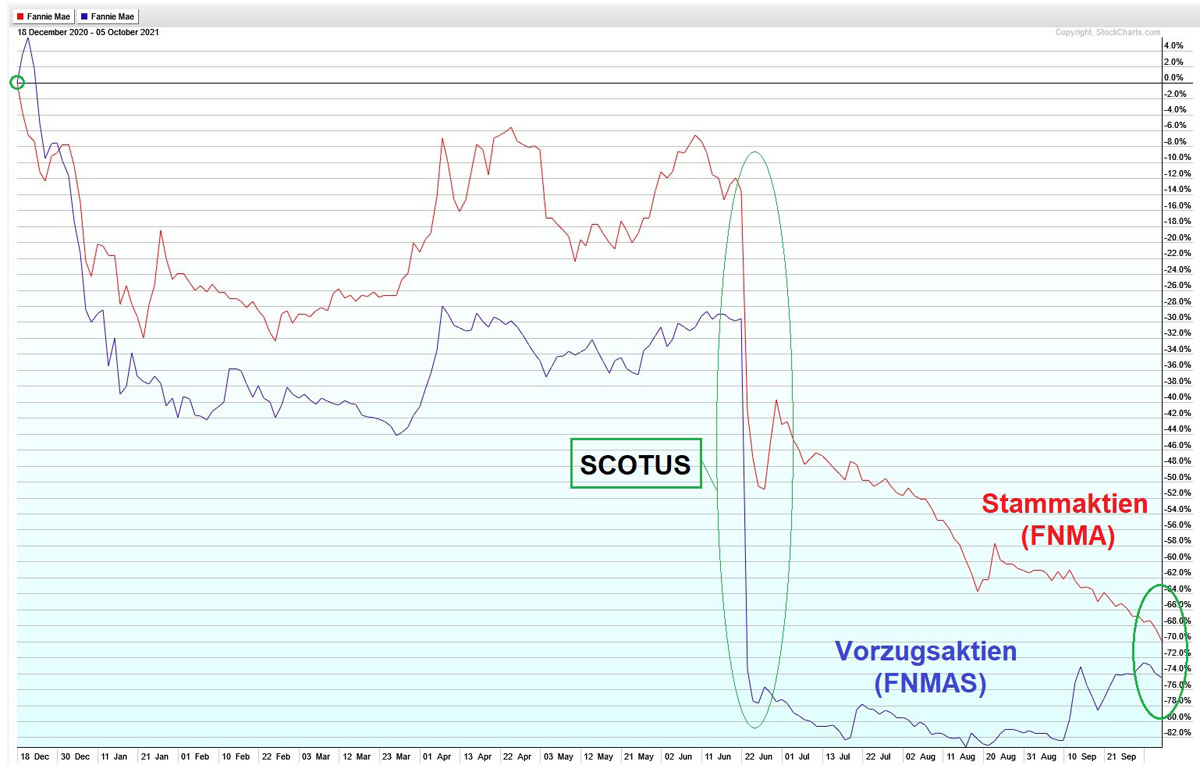

Ich schätze, dass die Stämme (rot) bis 50 Cents fallen könnten, während die JPS (blau) über 1,50 Dollar bleiben sollten.

Angehängte Grafik:

2021-10-....jpg (verkleinert auf 42%)

2021-10-....jpg (verkleinert auf 42%)

Nach dem Scotus-Urteil über die Rechtmäßigkeit der Warrants und der Seniors, würde es mich nicht wundern, wenn das historische Verhältnis von JPS zu Stamm 3:1 sich vergrößern wird, da die Stammaktien nach dem Urteil unsicherer bei einer Freilassung in ihrem Wert geworden sind.

https://twitter.com/fnma_rrr/status/1445794891599069184?s=21

Angehängte Grafik:

jhjdgj.png (verkleinert auf 72%)

jhjdgj.png (verkleinert auf 72%)

https://finance.yahoo.com/quotes/...j,fnmas,fnmat,fnmfm,fnmfn/view/v1

Sobald diese News rauskommt, dürften sich die JPS schlagartig verdoppeln. Das sie zurückgehalten wird, könnte u. a. dazu dienen, die Hedgefonds, die sich vor Scotus mit Stämmen und JPS vollgesogen hatten, ausbluten zu lassen.

Die veröffentlichten Strategiepapiere zu FnF - z. B. das von Susan Wachter und Co. vom Dez. 2020 - lassen allerdings stark vermuten, dass der Recap/Release-Kurs parteiübergreifend weiter verfolgt wird.

Ein weiterer Grund für die Verzögerung könnte darin liegen, dass es bei den Demokraten offenbar interne Richtungskämpfe über das weitere Vorgehen gibt (und m. E. dass sie wegen die Schuldengrenz-Debatte zurzeit "anderweitig beschäftigt" sind).

- Einige Dems wollen Fannie/Freddie befreien, damit sie ihre Aufgabe "affordable housing" effektiver erfüllen können. Dies entspricht der generellen Zielsetzung der Dems - und dürfte auch der Grund sein, warum Biden Calhoun als neuen FHFA-Direktor vorschlug, der genau dies anstrebt.

- Die Bremser unter den Dems - darunter Maxine Waters - scheinen teils von den Großbanken gepampert zu sein. Sie argumentieren mit "wir wollen keine Hedgefonds auf Steuerzahlerkosten mästen". Das ist die Dem-Variante des Rep-Spruches: "Wir wollen möglichst viel Eigenkapital für FnF, damit die Steuerzahler sie nicht noch einmal ausbailen müssen wie 2008".

Beide "Argumente" sind vorgeschoben und verlogen. Die Reps wollen FnF strategisch kleinhalten, damit Wall Street mehr Immo-Kredit-Profite macht. Und für das HF-Argument der Dems gilt: Was sind die vergleichsweise geringen Hedgefonds-Profite, die z. B. Bill Ackman (sein HF hält 10 % aller Stämme von Fannie und Freddie) machen dürfte (lässt sich langfristig eh kaum verhinden, weil FnF TINA sind) im Vergleich zu den 310 Mrd. Dollar, die die US-Regierung über die 10%-Wucherzinsen für die SPS (TBTF-Banken erhielten 2008 Staatskredite für nur 5 %!) und über den NWS ab 2012 eingestrichen hat - und dies ohne einen Abtrag des SPS (via Scotus) anzuerkennen?

Das Rep-Argument (Steuerzahler vor zweitem Bailout schützen) ist schon deshalb lachhaft, weil FnF die Bankenstress-Tests in 2020 und 2021 mit Bravour bestanden haben (selbst unter "severe conditions") - und dies trotz des zurzeit unzureichenden Eigenkapitals.

Calabria hatte letztes Jahr die Ergebnisse des 2020-Stresstests extra verheimlicht, damit er seine stark übertriebenen EK-Regeln (4 % bzw. 280 Mrd. $) durchboxen konnte. Sandra Thompson hat sie zwar jetzt auf 3 % gesenkt, das ist aber immer noch etwas hoch. Calhoun würde sie wohl 2,5 % senken, was gemäß HERA der unterste zulässige Wert ist.

Je niedriger die EK-Quote festgelegt wird, desto weniger stark ist die Kursverwässerung der Stammaktien im Zuge der KE. Für die JPS ist das letztlich egal, weil sie eh nicht verwässert werden können. Eine niedrige EK-Quote würde allerdings zum "Gelingen" der KE beitragen. So wäre z. B. eine KE über 75 Mrd. $ einfacher durchzuführen als eine über 150 Mrd. $. Beide Summen zählen ohnehin schon zu den bislang größten; nur Petrobras in Brasilien lag in ähnlicher Größenordnung.

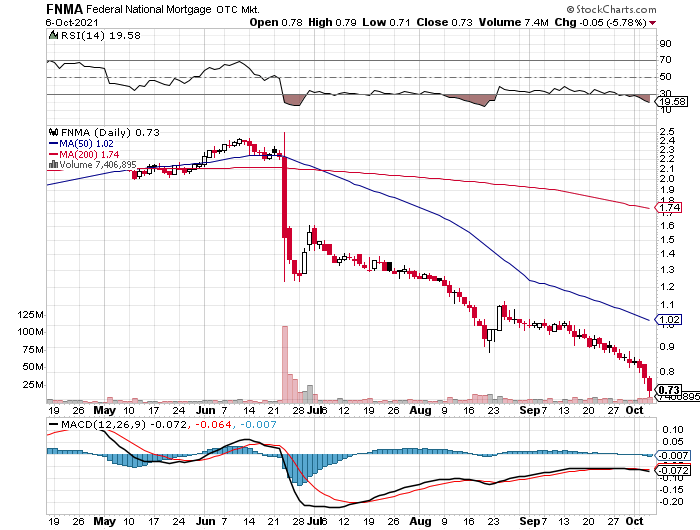

Leichter Anstieg des Kurses, deutlicher Anstieg des Volumens (grün).

Angehängte Grafik:

uzsjhq.png (verkleinert auf 72%)

uzsjhq.png (verkleinert auf 72%)