Der Dollar-long Thread

Seite 9 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 120.242 |

| Forum: | Börse | Leser heute: | 26 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6 | 7 | 8 | | 10 | 11 | 12 | ... 22 > | ||||

Gruß Pichel

Die Zahl der neuen Beschäftigten (ohne Landwirtschaft) liegt bei 113.000. Erwartet wurden 135.000 bis 145.000 neue Arbeitsplätze nach zuletzt 121.000.

Die Arbeitslosenquote liegt bei 4,8 % nach zuvor 4,6 %. Gerechnet wurde mit einer Rate von 4,6 %. Mit der aktuellen Veröffentlichung stieg die Rate wieder auf das höchste Niveau seit Februar.

Nach diesen schwachen US-Arbeitsmarktzahlen stiegen Aktien und EUR/USD im Gleichschritt. In beiden fällen spielen Zins-Argumente eine Rolle. Aktien steigen, weil die Marktteilnehmer hoffen, die Fed würde am 8. August nicht erhöhen (diese Hoffnung könnte enttäuscht werden wegen der ebenfalls sehr hohen Inflation). Der Dollar fällt, weil die EZB gestern erhöht hat und - falls die Fed am 8. August nicht nachzieht - das Zinsgefälle zugunsten des Euro schrumpft.

Diese Reaktion erscheint mir widersinnig. Wenn es der US-Wirtschaft schlecht geht und der Dollar abschmiert, können die US-Aktienindizes nicht gleichzeitig auf Rekordmarken klettern. Einer liegt hier also mit Sicherheit falsch, die Aktienkäufer oder die Dollar-Verkäufer. Ich schätze, dass am Ende BEIDE falsch liegen. Bin cash in Dollar (weil der mittelfristig steigt) und hab keine Aktien (weil die mittelfristig fallen).

STRATEGIE: Ich hab eine offene Dollar-Kauforder zu 1,2900 platziert (Cash). Ich hoffe, dass die Banken den Kurs heute für Sekunden über 1,29 treiben, um die Knock-outs bei der runden Marke zu "kassieren". Da kassier ich diesmal mit ;-))

Ich selber rechne damit, dass die Fed am 8. August eine Pause macht. Dies dürfte den Dollar nach der EZB-Erhöhung auf 3 % (letzten Donnerstag) temporär schwächen. Langfristig dürfte jedoch der absolute Zinsvorteil den Ausschlag geben.

Ich habe eine offene Kauforder zu 1,2970 Dollar (gegen Euro). Das ist der Kurs der letzten Hochs im Mai und Juni. Die Order basiert auf der Erwartung eines "Tripel-Tops" bei 1,2970 (siehe Chart unten). McKegg von www.Forexnews.com sieht beim Euro hingegen eine fünfte Aufwärtswelle, die bis 1,3150 geht (siehe unter diesem Link). Wäre dem so, würde ich bei 1,3150 nachkaufen.

P.S. Bin bis nächsten Donnerstag in Urlaub an der Ostsee (ohne Computer) und werde daher zum Fed-Entscheid am 8. August vorerst nichts posten.

Currencies

Don't Expect Fed to Put on Its Turn Signal

By Marc Chandler

Street.com Contributor

8/4/2006 4:04 PM EDT

The weaker-than-expected U.S. July employment report is likely to deliver the coup de grace to the uninterrupted run of rate hikes by the Federal Reserve that began two summers ago. Over the past couple of weeks, expectations of an August rate hike have been scaled back. But many, including me, thought that with price pressures still accelerating according to some measures and expectations still at elevated levels, the dovish Bernanke Fed would want to ensure that price pressures wouldn't build and want to brandish its anti-inflation credentials.

Fed officials aren't married to any one piece of economic data. Nevertheless, the weaker-than-expected employment report, following on the heels of other reports that warn that the pace of economic activity may slipping below trend, has seen a firming of expectations that the Fed will stand pat when the FOMC meets next week. The August fed funds futures contract is pricing in less than a 1 in 6 chance of a hike. Given the accuracy of nearby fed funds futures contracts in predicting Fed moves, this is an important development.

Turning Off the Blinker

But take the fact that the fed funds futures strip has taken the increasingly probable pause in August to be the end of the tightening cycle with a grain of salt. The Fed will seek to counter this notion in the statement that accompanies its decision on Tuesday. Few past cycles were characterized by consecutive rate hikes, and none have gone on as long as this campaign. Past monetary cycles often featured moves and pauses.

There are several reasons it behooves the Fed to refrain from signaling an end to the tightening cycle. First, as the Fed pauses, it doesn't want to say anything that would risk diminishing its commitment to price stability. Second, refraining from "end talk" is consistent with efforts to introduce or increase the flexibility of monetary policy. Shifting from a 25-basis-point rate hike at every meeting to a stand-pat stance at every meeting simply replaces one rigidity with another.

But perhaps the most important reason the Fed is likely to keep the door more ajar than the market appreciates is that the critical issue is unresolved. That critical issue is whether the moderation of U.S. growth is sustainable and sufficient to bring price pressures and expectations back to more acceptable levels.

The pace of U.S. economic activity has clearly slowed. One way to illustrate this is to consider U.S. GDP relative to the 20-quarter moving average. With the exception of the hurricane-distorted fourth quarter of 2005, the annualized pace of U.S. quarterly growth has remained above this moving average since the second quarter of 2003. The first estimate of 2.5% in the second quarter puts it below the 20-quarter average of 2.8%. While the pullback by the household sector is well appreciated, the expected offsets, like business investment, were weaker than anticipated, and inventory rebuilding is thought to "borrow" activity from the third quarter.

However, the risk is that once again, the demise of the American consumer has been exaggerated. The confidence numbers have held up and early chain-store sales for July were also generally better than expected. Could it be that the American household has made the adjustment to the increase in gasoline prices and went shopping again? Could it be that with 10- and 30-year Treasury yields below 5%, people feel more confident that home prices aren't about to collapse? With the U.S. 10-year yield now at its lowest level since late March, the Federal Reserve can't afford to risk the market unwinding its hard work and reinvigorating the economy.

If the Fed does pause, as is now the odds-on favorite scenario, under what conditions would it resume raising rates? Fed officials appear to believe that as economic growth slows, upward pressure will be removed from prices, and inflation and inflation expectations will also ease. So renewed vibrant growth led by household consumption would probably get the Fed to tap the monetary brakes again.

There were periods under Alan Greenspan's tenure when the Fed seemed to question this tradeoff between growth and inflation. Economists call this tradeoff -- or more precisely, the tradeoff between unemployment and inflation -- the Philips curve. The Bernanke Fed (not just the chairman) is relatively new and does not (yet) enjoy the same confidence among the investor class that Greenspan won over the years. It's not a total lack of confidence (this spring's confidence crisis was grossly exaggerated), but that the confidence level in this new Fed isn't as high translates, operationally, into fewer degrees of freedom.

Precarious Spot for the Greenback

Unfortunately, the Bernanke Fed can't afford to push the envelope with a growth experiment the way Greenspan could. The Philips curve remains center stage. This is far different from the more monetarist approach that seemed to dominate previously and which still appears to hold sway in Europe and Japan. Perhaps this was best symbolized by the Fed's decision earlier this year to stop publishing the money supply measure, M3.

There are many indications that the world remains awash in liquidity, not including the more than six-week decline in U.S. bond yields. Contrary to conventional wisdom, the draining of the excess reserves in Japan and the Bank of Japan's quarter-point rate hike did not end the yen-carry trades. The Commitment of Traders data from the IMM currencies futures is clear on this: Non-commercial accounts (speculators) had a record short-yen position at the end of July, with a sharp rise after the rate hike. Japan's weekly portfolio flows showed a net outflow consistently in the run-up to the rate-hike decision and the two weeks that followed it.

The Swiss franc, which offers the second-lowest interest rate next to Japan, also has underperformed recently. That underperformance is all the more notable because of the apparent loss of its safe-haven statues.

Not only did low-yielding instruments do poorly, but higher-yielding instruments did better. The Australian dollar and New Zealand dollar, among the higher-yielding liquid currencies, have returned to favor. Most noteworthy, though, has been the return of capital to the emerging markets. The Emerging Portfolio Fund Research reports that funds devoted to Brazil, Russia, India and China actually have experienced net inflows over the past five weeks. Funds devoted to investment in Latin America also recorded net inflows. On the other hand, funds that invest in Turkey, Hungary and South Africa are still experiencing net outflows.

The return of capital to emerging markets is also evident in the fixed-income market. The spread of a basket of emerging-market bonds measured by JPMorgan's EMBI+ index over U.S. Treasuries has fallen from almost 240 bp at the late-June peak to about 190 bp today.

These conditions leave the U.S. dollar particularly vulnerable. Even if the Fed keeps the policy door ajar, the risk is the market looks past it, toward the risk of additional rate hikes in Europe, Japan and probably in many emerging economies, including China and India. This is likely to keep the dollar broadly under pressure.

The Outlook for Major Currencies

Pullbacks in the euro should be limited to the $1.2840 area. Option barriers and psychological considerations will make the $1.2950-$1.3000 band formidable resistance in the days ahead. The dollar's losses against the yen after the jobs data and after trading above JPY115.50 earlier in Friday's session warn of the risk of steep losses in the week ahead. The failure of support near JPY113.80 could signal the beginning of the move.

One way in which some U.S. investors, even those who invest strictly in U.S. companies, could take advantage of the heightened currency risk of the U.S. dollar would be to buy an ETF linked to the performance of a single currency. The first, launched at the end of last year by Rydex, is for the euro, Euro Currency Trust (FXE) . Rydex has also launched ETFs tied to a handful of other currencies.

The British pound was the strongest of the major currencies over the past week, owing in no small measure to the surprise 25-bp rate hike from the Bank of England. It rose about 2.5% against the U.S. dollar to reach its highest level since April 2005. In addition to its speculative demand, sterling, even more than the euro, appears to be a key beneficiary of the diversification of reserves away from both the yen and to some extent, the U.S. dollar.

Sterling is establishing a foothold above the $1.90 market. In the coming weeks, the market will set its sights on the $1.92-$1.95 area. When approached, this will offer longer-term "value" players a golden opportunity to sell it.

At time of publication, Chandler had no positions in the stocks mentioned.

Angehängte Grafik:

Screen_00017.jpg (verkleinert auf 65%)

Screen_00017.jpg (verkleinert auf 65%)

http://www.ariva.de/board/245194?pnr=2725080#jump2725080

Dies ist ein Auszug aus dem hier kompletten Artikel:

http://www.ariva.de/board/245194?pnr=2728889#jump2728889

Sollten die US-Zinsen im Winter aufgrund der befürchteten US-Rezession tatsächlich sinken, würde dies den Euro weiter zum Dollar stärken, weil die Zinsdifferenz kleiner würde. Nur ein starker Anstieg der Kerninflation würde die Fed zu weiteren Zinsschritten nötigen - egal, ob daraus eine Rezession resultiert. Dann würde die US-Zinsen zwar weiter steigen, die US-Wirtschaft aber deutlich einknicken. Ob ausländische Investoren ihre Ersparnisse dann immer noch in USA parken wollen (wegen der höheren Zinserträge), bleibt fraglich.

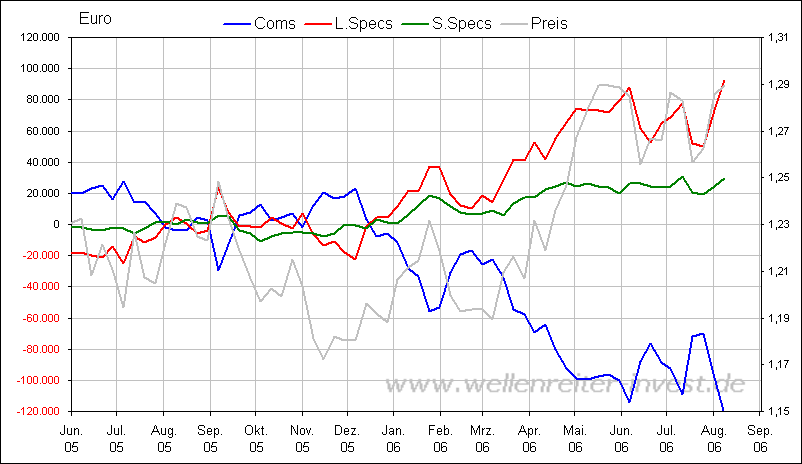

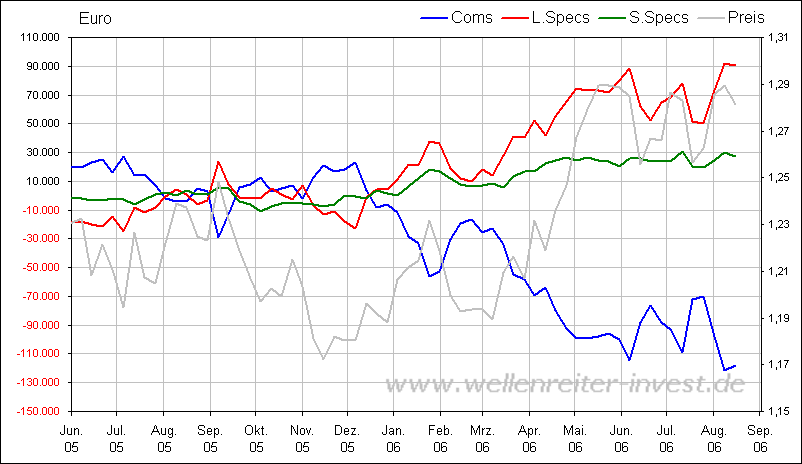

Ich möchte mein Geld darauf zurzeit lieber nicht verwetten. Bleibe vorerst in Euro (cash) und warte ab. Das einzige, was den Dollar zurzeit vor weiteren Verlusten bewahrt, scheint mir die extreme Euro-Long-Positionierung der großen Spekulanten (large Specs) zu sein, die gerade wieder neue Höchstwerte erreicht hat (siehe COT-Chart unten). Dies wirkt sozusagen als "Optionsbarriere".

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Also ich habe einen kleineren Betrag in Dollar angelegt, da ich der Meinung bin, dass die nächste Regierung der USA innenpolitisch einiges klarstellen stellen muss, dazu gehört vorallem der Haushalt, welcher einer Katastrophe gleich kommt. Der Krieg hat viel Geld gekostet und dieses Geld muss vorhanden sein. Ich denke wenn USA die innenpolitische Situation wieder in den Griff bekommt (davon geh ich aus) in den nächsten 2 - 3 Jahren wird auch der Dollar ein Comeback feiern desh. bin ich mittelfristig bullish für den Dollar.

Grüße

q[o__O]p

Mein Währungs-/Börsen-/Konjunktur-Wissen stammt überwiegend aus regelmäßiger Internetlektüre (z. B. von TheStreet.com, Financial Times Deutschland, Handelsblatt, Economist, verschiedene Blogs usw.) - im wesentlichen die Quellen, die ich hier auch immer poste. Hier im Forum hab ich auch vieles gelernt, insbesondere zur Charttechnik, die ich früher oft ignoriert habe. Ein schönes Buch zur Börse ist A. Kostolanys Spätwerk "Die Kunst, über Geld nachzudenken", das ebenso unterhaltsam wie lehrreich ist. Kostolany fand den Dollar in dem Buch chronisch unterbewertet. Es stammt aber aus der Zeit vor den riesigen US-Doppeldefiziten.

In meiner Anfangszeit (frühe 1990-er) hab ich mich einfach vom gesunden Menschenverstand leiten lassen und Dollars gekauft, wenn sie billig waren (EUR/USD über 1,30) und verkauft, wenn sie teuer waren (unter 1,00). Inzwischen weiß ich wesentlich mehr und bin vorsichtiger geworden. Die Begründungen finden sich ausführlich in meinem Doomsday-Bären-Thread (vor allem das neueste Posting).

Das britische Pfund hat den japanischen Yen als drittplatzierte Reservewährung nach Dollar und Euro abgelöst.

Bei diesem Diversifizierungs-Spiel sind die Chinesen, Japaner und andere Asiaten chancenlos (bzw. "die Dummen"). Sobald sie beginnen würden, ihre horrenden Dollarbestände in großem Umfang abzubauen, würde dies zu einem Dollar-Absturz führen (unten, rot). Dies würde ihre Währungsreserven stark entwerten. Folglich werden sie die Dollar-Verkäufe unterlassen. Wer long Dollar ist, hängt aber an der "Stillhalte-Gnade" der Asiaten - in risiko-aversen Zeiten nicht gerade eine beruhigende Aussicht.

Telegraph.co.uk

Bank of Italy slashes dollar holdings in favour of UK pound

By Ambrose Evans-Pritchard

(Filed: 03/08/2006)

Italy's central bank has switched a quarter of its foreign currency reserves into sterling, dumping billions in US Treasury bonds, in the most dramatic move to date by a G7 country to slash exposure to the dollar.

The Bank of Italy, now under new governor Mario Draghi, said in its half-year report that it had raised the sterling share of its reserves to 24pc, up from zero in 2004.

Dollar holdings were cut from 84pc to 63pc, a shift that is certain to be analysed closely by traders as a gauge of sentiment among the 12 central banks of the eurozone system. The yen share fell from 14pc to 10pc.

Sterling closed yesterday at $1.8787 against the euro, near its peak for the year.

Italy's huge purchase of pounds is the latest vote of confidence in Britain's economic management, a sign that sterling is regaining its historic role as a benchmark of stability, even if it is too small a player to serve as the anchor of the global system.

An Italian official said the Banca d'Italia was taking action in advance of a dollar slide, widely expected as the US interest rate cycle peaks this summer and investors focus once again on the US's $800bn (£425bn) current account deficit.

The official said: "There are not many places to go once you decide to get out of the dollar. Japan is always a question mark.

"At least the British economy is humming along OK and UK bonds offer a decent yield [4.63pc]. At the end of the day, Britain is still the biggest single trading partner for the eurozone."

The Banca d'Italia is viewed as one of the world's most market-savvy central banks, holding onto every ounce of its gold reserves when others, including the Bank of England, under Treasury orders, sold much of their bullion at the bottom of the market.

However, it co-ordinates policy closely with both the European Central Bank and its peers in the euro system, led by the German Bundesbank and the Banque de France.

Tony Norfield, chief currency analyst at ABN Amro, said it was likely that other euro-zone banks were also selling dollars, although most of the rest do not reveal the exact breakdown of their foreign currency holdings.

Mr Norfield said: "The Italians have been quite sneaky, but I wouldn't be surprised if others are doing the same thing. The Bank of France is worth watching."

Dollar flight has been gathering pace at smaller central banks. In Sweden the Riksbank announced in April that it had cut its dollar holdings from 37pc to 20pc, while the United Arab Emirates and the gas sheikhdom of Qatar have both signalled plans to move into euros.

The Swiss National Bank switched 10pc of its holdings into pounds in 2004, and Russia is now following suit.

Russia's central bank said it had cut the dollar share of its surging reserves from around two thirds to 40pc, a weighting that matters more and more as Russia vaults up the foreign reserve league.

At last count, Moscow was poised to move into third place with $251bn.

However, for China and Japan, the two giants, with combined reserves of some $1,800bn, it is much harder to diversify smoothly out of the dollar.

Any sign that they are liquidating their holdings of US bonds could trigger a global stampede, causing a dollar crash and a broader financial crisis. The two countries would be left with sharply devalued holdings.

The fashion for sterling is a stark contrast to the grim days of the 1960s and 1970s when the UK pound was invariably the sick currency of the rich club.

The silent accumulation of sterling by the heavy brigades would help explain the strength of sterling, the star performer on the currency markets this year.

The International Monetary Fund said the UK pound had overtaken the yen to become the world's third biggest reserves currency, after the dollar and the euro.

Known global reserves of pounds have risen from £55bn to £111.5bn over two years.

LINK: http://www.telegraph.co.uk/money/main.jhtml?xml=/...08/03/cnboi03.xml

Angehängte Grafik:

cnboibig.gif

cnboibig.gif

von Detlef Rettinger

Verleger: So können Kunden in diesem Buch suchen. Amazon-Preis: EUR 29,90 Kostenlose Lieferung. Siehe Details.

Verfügbarkeit: Auf Lager. Verkauf und Versand durch Amazon.de.

Sie möchten diesen Artikel am Mittwoch, 16. August geliefert bekommen? Bestellen Sie innerhalb der nächsten

qo__Op, Du kannst über Google-Suche noch andere Bücher über Währungen finden!

einfach "Bücher über Währungen" in die Suchleiste eingeben!

TheStreet.com

Dollar Bears Still At Risk of Shor tSqueeze

8/14/2006 6:40 AM EDT

The US dollar is mixed top start the week, gaining against the sterling and yen, but slipping against the Euro and Swiss franc. The dollar-bloc currencies are similarly mixed, with a firmer NZ dollar on the back of continued stronger than expected economic data, with today's feature being a small rise in retail sales. The dollar's general tone appears one of consolidation ahead of this week's inflation news. The failure of the euro to recover through the $1.2760-80 area warns of downside risks...

The main economic developments include the preliminary Q2 euro-zone GDP and UK producer prices for July. Euro-zone GDP was tipped higher after Germany reported its preliminary estimate earlier in the day. The world's third largest economy expanded by 0.9% in Q2 and Q1 growth was revised to 0.7% from 0.3% and Q4 05 growth was revised to 0.4% from unchanged. The second quarter marks the fastest growth in Germany since Q1 01. While investment and construction was reportedly strong, details will not be released until August 24. The euro-zone expanded by a similar 0.9% after a 0.6% growth in Q1. The European Commission expects growth in H2 to be about 0.7% a quarter and 0.5% early next year.

What is noteworthy about today's report, even without details, is that it represents the first quarter in which euro-zone growth outpaced the US since early 2001. And the euro has failed to derive much in the way of support from it. Extrapolating from the CFTC Commitment of Traders data [siehe Chart in P. 205], the speculative market has already amassed a huge short dollar position in general and a large long euro position in particular. Given the risk, which we seen as likely to be heightened by last week's retail sales report and this week's inflation reports, of further Fed tightening, stale short dollar positions continue to be at risk in the near-term. The euro's pre-weekend losses were extended to $1.2710, a two week low. A break of $1.2600 [meint er 1,27? - A.L.] will likely spur the next bout of stale long liquidation and signal a move toward $1.2650-60 initially...

Grund für die gestiegene Kerninflation ist das Platzen der US-Immobilienblase. Denn dies hat zur Folge, dass sich mehr Leute als zuvor für Miet-Immobilien interessieren, was die Mieten hochtreibt. Die Mietpreise wiederum fließen zu 30 % in die Berechnung der Gesamtinflations-Rate zu 40 % in die der Kerninflations-Rate ein.

CPI Looking at 0.3% Again

By Tony Crescenzi

8/14/2006 2:22 PM EDT

Upcoming inflation data will likely dominate the economic calendar this week, and it is interesting that the mindset heading into Tuesday and Wednesday, when the PPI and CPI will respectively be released, tilts toward fear. This is apparent in the expectation for the core CPI, which is expected up 0.3% for a fifth consecutive month, which would be the first such occurrence since early 1995, when inflation peaked ahead of a slowdown induced by the Fed's six interest rate hikes in 1994.

Expected to continue to give a boost to the consumer price index is the weakened housing market. As I have noted for many months, the weakening in home purchasing is boosting the demand for rental units. In turn, this is boosting the cost of renting, which accounts for 30% of the overall CPI and about 40% of the core CPI.

The Fed is likely to treat the inflation data as backward-looking as long as the economy is growing below its potential of about 3.5%.

Veröffentlichung der Zahlen zum US-amerikanischen Erzeugerpreisindex (Producer Price Index, PPI) für Juli 2006

Die Erzeugerpreise sind um 0,1 % gestiegen. Erwartet wurde ein Anstieg um 0,4 % nach zuvor +0,5 %.

Die Kernrate ist um 0,3 % gesunken. Gerechnet wurde mit einem Plus von 0,2 % nach zuvor +0,2 %

Ich glaube auch, dass die EZB bei Dollarkursen über 1,30 die Euro-Zinsen nicht weiter erhöhen würde, um dessen Außenwert nicht zu stark ansteigen zu lassen, da dies der EU-Exportwirtschaft schaden würde.

FTD - Exklusiv

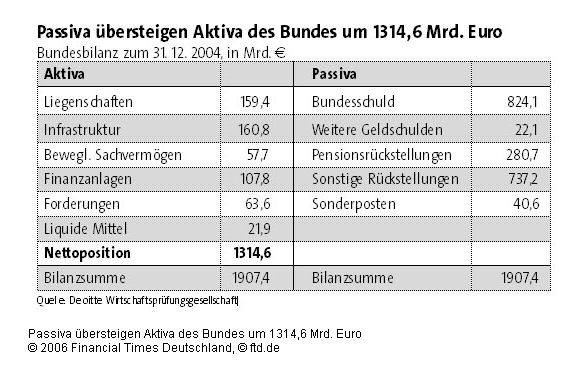

Bund fehlen 1300 Mrd. Euro

Die Schulden und langfristigen Verpflichtungen des Bunds übersteigen sein Vermögen um etwa 1300 Mrd. Euro. Zu diesem Ergebnis kommt Deloitte, eine der international führenden Wirtschaftsprüfungsgesellschaften, in einer der FTD vorliegenden Eröffnungsbilanz für den Bund.

"Die Bilanz zeigt uns, wie stark unsere künftigen Einnahmen heute schon durch langfristige Verpflichtungen gebunden sind", warnte Thomas Northoff, geschäftsführender Partner der Wirtschaftsprüfungsgesellschaft. "Es ist daher dringend an der Zeit, dass wir unsere Schulden rascher tilgen, damit wir unsere Einnahmen zukunftsgerichteter ausgeben können."

Eine Bilanzierung der staatlichen Aktiva und Passiva wird seit Jahren von Fachleuten gefordert, um die finanziellen Folgen politischer Entscheidungen besser abschätzen zu können. Wie ein Unternehmen solle der Staat jährlich erfassen, ob und welche Vermögenswerte aus seinen laufenden Einnahmen geschaffen wurden. Das bisher übliche kameralistische Verfahren bei der Haushaltsführung lasse einen solchen Schluss nicht zu: Bisher wird in den Haushalten nur festgehalten, was innerhalb eines Jahres an Geld eingegangen ist und verausgabt wurde. Rückstellungen etwa für künftige Pensionsverpflichtungen kennt die Kameralistik nicht, der Staat wird daher von diesen Lasten "überrascht".

Die Wirtschaftsprüfer von Deloitte ermittelten zum Stichtag 31. Dezember 2004 auf der Basis verbreiteter Methoden den Wert des Bundesvermögens. Dazu gehören Grundstücke, Gebäude, Bundesautobahnen oder das Schienennetz der Bahn. Für die Flächen des Bunds, die etwa vier Prozent des Staatsgebiets ausmachen, errechnete Deloitte einen Wert von 137 Mrd. Euro. Die etwa 1100 Gebäude, darunter die Bundesministerien in Berlin, werden mit 22,5 Mrd. Euro angesetzt. Die öffentliche Infrastruktur - wie Autobahnen, Bundeswasserwege, Schienennetz - erfasst Deloitte mit 161 Mrd. Euro.

"Die finanzielle Lage ist ernst"

Auf der Passivseite stehen dagegen weit höhere Summen: Die Bundesschuld schlug Ende 2004 bereits mit 824 Mrd. Euro zu Buche. Vor allem für die Altersvorsorge fallen zudem enorme Rückstellungen an. Allein für seine Beamten muss der Bund 281 Mrd. Euro zurückstellen. 737 Mrd. Euro fallen unter dem Posten sonstige Rückstellungen für künftige Bundeszuschüsse an die gesetzliche Rentenversicherung an.

"Die finanzielle Lage ist ernst. Es ist dringend geboten, umzusteuern", warnte Northoff. Die Haushalte müssten dringend konsolidiert werden. Allerdings gebe es trotz der enormen Unterdeckung von 1300 Mrd. Euro "keinen Grund, die Zukunft rabenschwarz zu sehen". Im internationalen Vergleich stehe Deutschland noch recht gut da. Während der Bund etwa 31 Prozent seiner Schulden durch Vermögen decken könne, liege die Quote in den USA bei nur 15 Prozent. Würde die Politik Weichen anders stellen, könne die Bilanz rasch besser aussehen. Als Beispiel nannte Northoff die Einführung einer Pkw-Maut: Durch sie könne der Wert der Autobahnen deutlich gesteigert werden.

Als erstes Bundesland hatte Hamburg in dieser Woche eine eigene Eröffnungsbilanz vorgelegt. Die Hansestadt verfügt demnach, anders als der Bund, über ein geringes Eigenkapital von 4 Mrd. Euro. Deloitte will die Bundesbilanz nun Mitte September veröffentlichen.

Bilanz der Bundes - Passiva übersteigen Aktiva um 1314,6 Mrd. Euro

Angehängte Grafik:

Screen_00023.jpg (verkleinert auf 87%)

Screen_00023.jpg (verkleinert auf 87%)

By Barbara Hagenbaugh, USA TODAY Posted 1/18/2006 8:43 AM Updated 1/18/2006 4:52 PM

WASHINGTON — Inflation rose at the fastest pace in five years in 2005 as higher costs for energy, housing, education and medical care drove up prices.

The closely watched consumer price index rose 3.4% last year, up from a 3.3% increase in 2004 and the biggest gain since 2000, the Labor Department said. Average weekly earnings for hourly employees were up 2.8% in December from a year ago, suggesting that for many workers, income did not keep up with inflation last year.

"For most people, their purchasing power of their income went down," says Joel Naroff of Naroff Economic Advisors in Holland, Pa. With consumers having to stretch more to keep spending, "it raises some real questions about whether the consumer is going to be able to keep it up."

Naroff and other economists keep a close eye on consumer spending because it accounts for 70% of U.S. economic activity.

Energy prices rose 17.1% in 2005, the biggest increase since 1990.

Housing prices rose 4% last year, up from 3% in 2004 and the biggest gain in five years. Medical care costs rose 4.3%, the biggest gain in three years while education expenses rose 2.4%, the largest increase in four years.

There was some good news on the inflation front. Excluding volatile food and energy costs, the CPI was up 2.2% in 2005, matching 2004's gain and slightly below the 2.3% annual average seen over the last decade.

"The single best piece of economic news in 2005 was that record-high energy prices did not spill over into the rest of the economy," says Nariman Behravesh, chief economist at Global Insight, an economic consulting firm in Lexington, Mass. He said his firm "expects this benign inflation environment to remain in place in 2006."

But not everyone is so sure. Federal Reserve Bank of Richmond President Jeffrey Lacker said Wednesday it is still possible that higher energy costs could still pass through to overall inflation.

And Fed Governor Susan Bies said in a separate appearance that a tight labor market and the fact that companies are working at a higher percentage of available capacity is "likely to put pressure on prices."

Federal Reserve policymakers are widely expected to raise interest rates for the 14th consecutive meeting to head off inflation when they meet at the end of the month. Many economists say it's still too early to tell if the Fed will pause after the January meeting or will continue to raise rates later in the year.

On the plus side, the CPI fell for the month in December for the second straight month as prices for energy, clothing and other goods declined. The CPI fell 0.1% in December following a 0.6% plunge the prior month. Excluding food and energy costs, the CPI rose 0.2% for the third straight month.

The decline in the overall number in December came before the recent increase in energy costs. The price of a barrel of crude oil fell Wednesday from a three-month high in New York trading, closing at $65.75, off 56 cents.

"The December inflation picture may look relatively benign, but the early 2006 outlook is considerably different," says Richard Yamarone, director of economic research at Argus Research in New York.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

http://www.ariva.de/board/245194#jump2768653

...zuspitzen und eine schwerere Rezession auslösen, könnte der Dollar in Mitleidenschaft gezogen werden. Dann wären auch wieder EUR/USD-Kurse über 1,30 drin. Wenn diese wichtige Marke fiele, könnte das charttechnisch einen Schub nach oben auslösen.

Aufgrund dessen plane ich, in die nächste Erholung in den Bereich von 1,2750 hinein die Hälfte meiner Dollars zu verkaufen. Die SKS-Erwartung im Eingangsposting hat sich aufgrund der jüngsten Dollar-Schwäche bislang nicht bestätigt. Langsam läuft dafür auch die Zeit weg.

Die extrem Dollar-negative Positionierung der "large Specs" in den COT-Daten (Chart oben) ist zwar immer noch ein Kontraindikator, doch die Gefahr für den Dollar ist in letzter Zeit gewachsen. Die US-Zinskurve preist für Anfang 2007 inzwischen eine Zinssenkung auf 4,75 % ein. Dann ist die Realrendite wegen 4 % (unbereinigter) US-Inflation nur noch 0,75 %. Sollten die Euro-Zinsen auf 3,25 % steigen, ergäbe sich bei der EU-Inflation von 2,4 % eine vergleichbare Rendite - bei deutlichem geringerem Risiko. Dementsprechend fahre ich mein Dollar-Risiko nun zurück.

Angehängte Grafik:

yieldcurve.gif

yieldcurve.gif

Diese Korrelation lässt sich empirisch klar beobachten. Ich habe aber immer Probleme gehabt, sie fundamental zu begründen. Normalerweise sollte man annehmen, dass fallende US-Börsen den Dollar schwächen. Dass dem nicht so war, könnte darin liegen, dass der US-Bondmarkt in Krisenzeiten als "sicherer Hafen" gesucht wird - und da er 5 Mal mehr Volumen hat als der Aktienmarkt, könnte er Abflüsse aus US-Aktien überkompensieren. Ein anderer Grund könnte sein, dass die US-Börsen in letzter Zeit stark am Ölpreis hingen. Stieg das Öl, so wuchs die Inflationsgefahr, die weitere Zinsanhebungen der Fed nötig machen würde - was wiederum den Dollar stärkt.

Inzwischen habe ich allerdings die Befürchtung, dass die Tendenz des Dollars, bei schwächeren Aktienmärkten stärker zu werden (und umgekehrt), zwangsläufig an die Erwartung einer "sanften Landung" der US-Wirtschaft gekoppelt ist. Sollte diese Erwartung aufgrund er sich abzeichnenden US-Bankenkrise

http://www.ariva.de/board/245194#jump2768653

enttäuscht werden, könnte auch dem Dollar eine harte Landung bevorstehen. Das Risiko, dass es so kommt, scheint mir groß genug, dass ich mich ihm nun nur noch in geringerem Maße als bisher aussetzen möchte. Folglich verkaufe ich demnächst die Hälfte meiner Dollars.

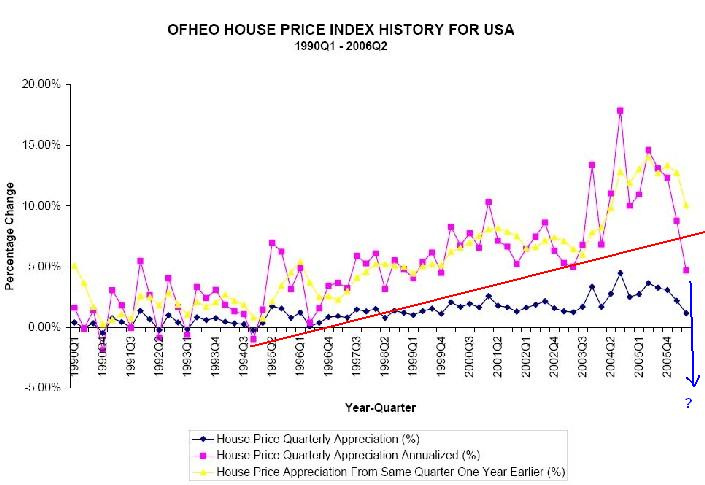

US: OFHEO-Daten bestätigen Verlangsamung

Die am Dienstag veröffentlichten Daten zu den US-Immobilienpreisen des Office of Federal Housing Enterprise Oversight (OFHEO) bestätigen ein herannahendes Ende der Boomphase am US-Immobilienmarkt. Im zweiten Quartal steigen die US-Immobilienpreise laut Ofeho um 1,17% auf Quartalssicht. Dies ist der geringste Anstieg seit 1999. Gegenüber dem Vorjahr beträgt das Plus 10,1%.

[Diese Zahl von 10,1 % erscheint mir angesichts des Charts unten, der von OFHEO-Webseite stammt, unsinnig. Wenn ich den Chart betrachte, sehe ich - verglichen mit 1/2005 - einen RÜCKGANG um 10 %. - A.L.]

Die Preise für Neubauten waren auf Quartalssicht bereits rückläufig. EUR/USD notiert gegen 16:45 Uhr CET bei 1,2802. Die nächste Unterstützung findet sich bei 1,2790, die nächste Schlüsselmarke auf der Oberseite wird bei 1,2820 gesehen. (rs/FXdirekt)

05.09.2006 - 17:48 Uhr

Fed-Poole: Inflation rückläufig erwartet

William Poole, Chef der Federal Reserve Bank (Fed) von St. Louis, hat am Dienstag gesagt, dass die Inflationserwartungen in den USA gut unter Kontrolle seien. Die Kerninflationsraten erwartete Poole in den kommenden Monaten rückläufig. Mit einem Crash am Immobilienmarkt rechne er nicht, sagte Poole. Der Bausektor werde von Aufträgen des gewerblichen Sektors profitieren. Die künftige Zinspolitik der Fed werde von den laufenden Daten abhängen, bestätigte Poole einmal mehr. EUR/USD notiert gegen 17:45 Uhr CET bei 1,2811. Die nächste Schlüsselmarke auf der Oberseite ist die 1,2820. (rs/FXdirekt)

Ob ein Crash im Immo-Sektor wirklich nicht kommt, wage ich in Anbetracht des stark rückläufigen Hauspreis-Charts, der heute durch seinen langfristigen Aufwärtstrend gefallen ist (!), zu bezweifeln. Da verbreitet der gute Herr Poole wohl eher "Goldilock"-Zweckoptimismus.

Angehängte Grafik:

OFHEO-Hauspreis-Index_Langfrist-Chart.jpg (verkleinert auf 72%)

OFHEO-Hauspreis-Index_Langfrist-Chart.jpg (verkleinert auf 72%)

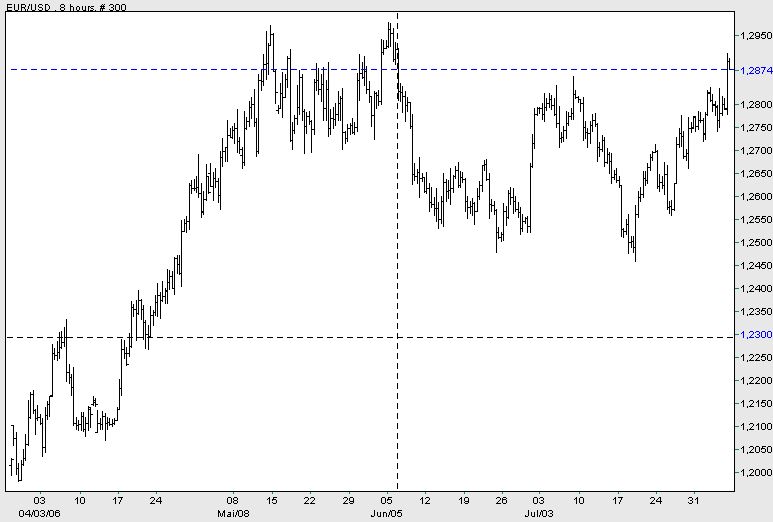

Charttechnisch hat der EUR/USD gerade eine wichtige Unterstützung nach unten durchbrochen.

Angehängte Grafik:

Screen_00028.jpg (verkleinert auf 66%)

Screen_00028.jpg (verkleinert auf 66%)