Der Dollar-long Thread

Seite 5 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 120.111 |

| Forum: | Börse | Leser heute: | 36 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | | 6 | 7 | 8 | 9 | ... 22 > | ||||

Under Bush, no one has been allowed to take that role. Outgoing Treasury Secretary John Snow and his predecessor, Paul O'Neill weren't part of the president's inner circle and were relegated to being salesmen of White House ideas. No sooner had Paulson been nominated yesterday than administration officials were insisting he would have a seat at the table.

``You don't bring in a Treasury secretary as a PR man,'' White House spokesman Tony Snow told reporters. ``You bring in a Treasury secretary as being one of your key economic aides.''

That hasn't been the case in the first 5 1/2 years of the Bush administration. Some officials who came to Washington with glittering corporate or Wall Street reputations left as diminished figures, as White House political operatives dominated decision-making. Those officials include former National Economic Council Director Stephen Friedman, also a one-time Goldman Sachs chairman, and O'Neill, Bush's first Treasury secretary, who once ran Alcoa Inc.

Economic decisions have been run through the filters of national security, foreign policy and domestic politics, former administration officials said.

`Highly Controlled' Policy

``A lot of economic policy was written in the West Wing,'' said Cesar Conda, a former domestic policy assistant to Vice President Dick Cheney who is now a principal in Navigators, a Washington political-consulting firm. ``We highly controlled everything.'' That wasn't the case during the previous administration, a former adviser to Clinton said.

``The Clinton administration created a structure that gave top economic players like Bob Rubin a prominence, even dominance, over political players in making economic decisions,'' said Gene Sperling, who headed Clinton's National Economic Council and is now a consultant to Goldman Sachs. ``That structure does not exist in the Bush administration.''

Paulson, 60, comes to the Treasury job with considerably less political experience than Rubin, who was active for years in national Democratic politics before joining the Clinton administration. Moreover, Rubin spent his first two years in Washington as the head of the National Economic Council, which he has said made it much easier for him to then assume the job of Treasury secretary.

Promised Central Role

According to a senior administration official, Paulson and White House Chief of Staff Josh Bolten had a series of conversations the week before Paulson was offered the job on May 20, centered largely on Paulson's insistence that he have a role in formulating economic policy. Bush ultimately agreed to that demand, the person said.

http://www.bloomberg.com/apps/...d=10000103&sid=aWTsCLqRu4b4&refer=us

Für den Job eines bloßen Verlautbarungs-Fuzzis hätte der GS-CEO (ziemlich "mächtiger" Posten) sicher nicht seinen alten Job gekündigt.

ECONOMIC REPORT

Chicago PMI rises to highest level since October

By Rex Nutting, MarketWatch

Last Update: 10:39 AM ET May 31, 2006

WASHINGTON (MarketWatch) -- Business activity expanded in the Chicago region for the 37th consecutive month in May, the National Association of Purchasing Managers-Chicago said Wednesday.

The Chicago purchasing managers' index rose to 61.5% from 57.2% in April, much stronger than the decline to 56.2% that was forecast by economists surveyed by MarketWatch. See Economic Calendar. It was the highest level since October's 61.9%.

Anything over 50% indicates growth.

"This report is damaging to bonds and will keep the Fed hiking," said Robert Brusca, chief economist for FAO Economics.

Other economists said the Federal Reserve is focusing on housing and consumer spending as the key downside risks to the economy, recognizing that manufacturing is growing robustly with intensifying price pressures from commodities.

"Our best guess is that the underlying trend is broadly flat, albeit at a relatively high level," said Ian Shepherdson, chief U.S. economist for High Frequency Economics.

The market is looking ahead to the release of the minutes of the latest Federal Open Market Committee meeting at 2 p.m. for signals about what the Fed might do in late June.

The national purchasing managers' index will be released Thursday by the Institute for Supply Management. Economists expect the ISM to fall to 55.8% in May from 57.3% in April.

In the Chicago PMI, the prices-paid index fell to 76.9% from 77.2%. The new-orders index rose to 69.6% from 60.8%. The employment index rose to 52.8% from 47.2%. The production index fell to 58.5% in May from 66.6%.

"We see factory output trending up at about a 4% pace in the near to medium term, which is quite healthy," said Josh Shapiro, chief economist for MFR. "This reflects solid domestic final demand, inventory accumulation, and strengthening export demand."

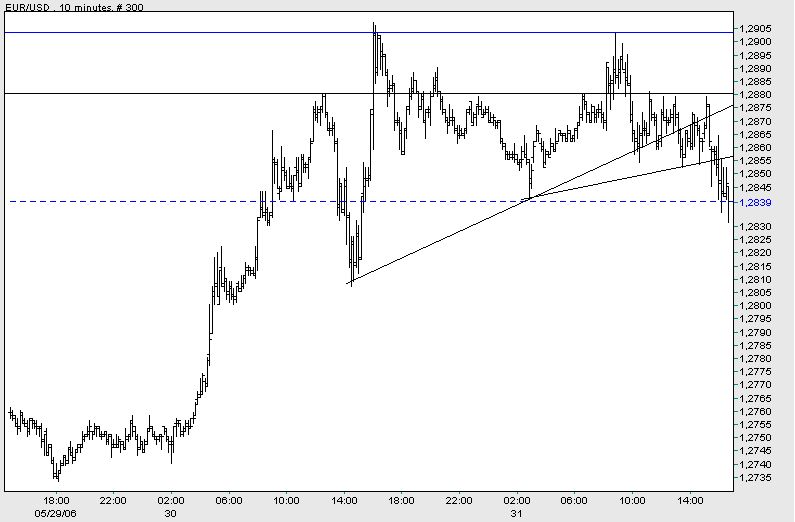

Angehängte Grafik:

Screen_00059.jpg (verkleinert auf 64%)

Screen_00059.jpg (verkleinert auf 64%)

Negative Stimmung hält an

EUR/USD ist im asiatischen Handel am Donnerstagmorgen wie bereits am Vortag zu beobachten war unter Druck geraten, dabei wurde die runde 1,28er-Marke abgegeben. Vom Tageshoch bei 1,2821 rutschte das Währungspaar um 65 Pips bis auf das Tagestief bei 1,2756 ab. Verkauf-Stopps die knapp unterhalb der runden Marke platziert waren kamen zur Ausführung und beschleunigten den jüngsten Abstieg. Händlern zufolge könnte weiteres Abwärtspotenzial bis auf 1,2730 bestehen wenn der Bereich bei 1,2750-60 unterschritten wird. Unterhalb der 1,2800 sowie im Bereich bei 1,2750 wurden neue Ordern lokalisiert. Die nächste Widerstandszone befindet sich bei 1,2810-20. Gegen 06:44 Uhr CET wird EUR/USD bei 1,2774 gehandelt. (mb/FXdirekt)

Könnte ähnlich enden wie kürzlich das 26-Jahreshoch beim Gold, zumal EUR/USD und der (nun fallende) Goldpreis deutlich korrelieren. Der "Paulson-Put" dürfte zusätzliches Abwärtsmomentum für den Euro bringen.

01.06.06 08:51

Zinsoptimistisches Fed-Protokoll belastet

Das zinsoptimistische Sitzungsprotokoll des letzten US-Notenbanktreffens hat dazu geführt, dass die EUR/USD-Unterstützung bei 1,2800 nicht gehalten hat. Die Jagd auf Stopps ließ EUR/USD im asiatischen Handel bis 1,2756 im Tief sinken, wo verstärkt Kaufinteresse, unter anderem von Hedgefonds, aufkam. Weitere Kaufaufträge liegen im Bereich von 1,2740-50 und 1,2700-10.

Belastet haben den Euro auch Verkäufe gegenüber dem Yen, wobei die heute anstehende Rückzahlung italienischer Bonds im Wert von 9 Milliarden EUR weiteren Abgabedruck bei EUR/JPY zur Folge haben könnte. Optionsbasen liegen bei 1,2750 und 1,2900.

Im Fokus liegen am Donnerstagvormittag die zahlreichen Einkaufmanagerindizes aus der Eurozone sowie die Revision des EU-Bruttoinlandsproduktes im ersten Quartal und die EU-Arbeitslosenquote im April. Gegen 8:50 Uhr CET notiert EUR/USD bei 1,2765. (th/FXdirekt)

Immerhin sprichst Du ja auch schon von Paulson Put?

Paulson hingegen gibt einen äußerst prestige-trächtigen Job mit zig Millionen Jahresgehalt auf. Er HAT Sachkompetenz und ist in der Finanzwelt hoch angesehen. Bush braucht ihn als Aushängeschild, um frühere Fehlentscheidungen und Fehlentwicklungen zu kaschieren/korrigieren und einen Neuanfang zu setzen. Paulson weiß das - und wird sich daher nicht in die zweite Reihe verweisen lassen. Er wird im Weißen Haus mit am "großen Tisch" sitzen und starken Einfluss auf Bushs Entscheidungen haben. Eben dies unterscheidet ihn von Snow.

Aus der "alten Sicht" - die Bush als Diktator, umrundet von Abnicker-Vasallen, sieht - würde Hellmeyers These Sinn machen. Die Kräfteverhältnisse haben sich jedoch zuungunsten Bushs verändert, er ist inzwischen in weiten Bevölkerungskreisen unbeliebt und droht bei den Kongresswahlen im Herbst die bislang "doppelte" Macht (beide Kammern) zu verlieren:

http://www.ariva.de/board/258062

Sucht er dann nach renommierten Leuten wie Paulson, deren Renommee auch ihn aufwerten soll, so kann er nicht die gleiche Unterwürfigkeit wie von Snow erwarten.

Die Argumente, warum Paulson für einen starken Dollar steht, finden sich in den Postings 96 und 97. Bush wird sie sich wohl oder übel mit zu eigen machen müssen.

Die Fed scheint sich aber mehr auf die erste Zahl zu konzentrieren. Siehe dazu die News von "Moskow" unten.

Zahl der US-amerikanischen Beschäftigten ohne Landwirtschaft

(Nonfarm Payrolls) für Mai 2006

Die Zahl der Beschäftigten (ohne Landwirtschaft) liegt bei 75.000. Erwartet wurden 170.000 bis 175.000 neue Arbeitsplätze nach zuletzt 126.000 (revidiert von 138.000). Der Wert für März wurde auf 175.000 revidiert von ehemals veröffentlichten 200.000. Insgesamt wurden die letzten beiden Monate damit um 37.000 nach unten revidiert.

Zahlen zur US-amerikanischen Arbeitslosenquote (Unemployment Rate) für Mai 2006

Die Arbeitslosenquote liegt bei 4,6 %. Erwartet wurden 4,6 bis 4,7 % nach zuvor 4,7 %.

02.06.2006 - 21:43 Uhr

Moskow zum US-Zinsausblick

Michael Moskow, Fed-Präsident von Chicago, sagte am Freitagabend, dass die US-Notenbank nicht „mechanisch“ auf die schwachen US-Arbeitsmarktdaten reagieren werde. Damit tritt er denjenigen entgegen, die nach dem heutigen deutlichen Rückgang bei den neu geschaffenen Stellen (ex Agrar) eine US-Zinspause als nahezu sicher betrachten. Moskow betonte aber, dass der kommende Zinsentscheid weiter mit einer hohen Unsicherheit behaftet sei. Eine Arbeitslosenquote von 4,6% sei allerdings das Zeichen eines gut funktionierenden Arbeitsmarktes und könne zu Lohnerhöhungen führen, schloss Moskow. (vz/FXdirekt)

ANALYSIS-Not even Paulson can save the dollar

By Kevin Plumberg

NEW YORK, May 30 (Reuters) - The nomination of Henry Paulson as U.S. Treasury secretary is seen as a boon for financial markets, but the Wall Street free-marketeer is unlikely to stand in the way of the falling dollar.

The depth of the U.S. current account deficit is such that financial markets increasingly believe this fundamental root of widening global imbalances will adjust only if the dollar weakens.

[Diese These ist überholt und wiederlegt: So hat der US-Dollar stark zum kanadischen Dollar nachgeben, während das Handelsdefizit mit Kanada konstant blieb. - A.L.]

Having the market-savvy chief executive of Goldman Sachs at the helm of the world's largest economy instead of John Snow, often seen as more of a cheerleader for the White House's economic policies than a policy-maker himself, could lend confidence to Wall Street's perception of the Bush administration. But it won't be enough to prop up the dollar.

"Financial markets do typically like it when a Wall Streeter takes a key role in the administration," said David Mozina, head of foreign exchange strategy with Lehman Brothers in New York.

"It could be modest positive for the dollar, but still, with what has been thrown at the dollar, it's not going to be allowed to have a respite for too long," he said.

The dollar has tumbled 2.6 percent since late April after central bankers and finance ministers from the Group of Seven rich nations agreed more must be done to alleviate imbalances, including further strengthening of the Chinese yuan.

The G7 meeting, coinciding with what many observers believe to be the near end of the Federal Reserve's campaign of rising interest rates, was pivotal because it sparked the resumption of the dollar's multiyear decline after a halt in 2005.

Despite the impression that Paulson may be a steward for a stronger dollar, he is on record saying the dollar has to decline to restore balance to the U.S. current account deficit. Last year, the deficit grew to more than 6 percent of gross domestic product.

[In Deutschland sind es auch immerhin 3,7 %, in Spanien sind es 7,3 %! - siehe hier: http://www.ariva.de/board/208240?pnr=2548235#jump2548235 - A.L.]

In a U.S. public television interview two years ago, Paulson said, "I'm concerned about the current account deficit, but I would say by order of magnitude, I'm more concerned about the budget deficit than the current account deficit because I really believe that the decline in the dollar -- the orderly decline in the dollar -- will lead to a natural adjustment."

[Vor zwei Jahren, im Juni 2004, stand EUR/USD bei 1,20 - 9 cents tiefer als jetzt]

Paulson, who told the Wall Street Journal in April that he has visited China 70 times since 1990, is expected to keep up pressure on the world's fastest-growing economy to allow the yuan to strengthen more, which traders equate with a weaker dollar.

"Paulson will drive home the fact that the dollar needs to be weaker against the Asian currencies specifically," said a senior dealer with an asset management firm.

RUBINOMICS REPLAY?

In nominating Paulson to the top Treasury job on Tuesday, President George W. Bush said the Goldman Sachs chief will "help ensure that our trading partners ... maintain flexible, market-based exchange rates for their currencies."

While the dollar could continue to decline under Paulson, other assets might benefit from Wall Street's positive reception of him at the Treasury.

"I think we are going to get a chance for Rubinomics," said Michael Cheah, vice president and portfolio manager with AIG SunAmerica Asset Management in Jersey City, New Jersey.

Rubinomics is an informal term used to describe economic policy in the mid- to late 1990s under former Treasury Secretary Robert Rubin that included fiscal restraint and the use of "strong dollar" rhetoric.

"Rubinomics would start by reducing the budget deficit and that in turn would lower interest rates here, which should provide a strong underpinning for the Treasury market and the U.S. stock market," Cheah said.

However, given that President Bush has only two more years in office and mid-term elections are in November, Paulson may serve more political ends than policy means.

"We believe that, on the margin, the move would be good for the U.S. economy because he knows financial markets and speaks Wall Street's language," said Michael Mayo, analyst with Prudential Equity Group in New York. "The move is probably intended to help the political administration going into upcoming elections," he said.

After the G7 statement on currencies last month, the Treasury's report on China that avoided the "currency manipulator" tag and the extension of tax cuts, Paulson may not have much leeway for concrete policy changes.

His nomination "might allow the dollar to come up for air, but it will basically be a gasp," said Lehman's Mozina.

[D.h. es könnte demnach beim Dollar nur zu einer technischen Erholung kommen.]

(Additional reporting by John Parry)

© Reuters 2006.

Im Artikel unten (Business Week) ist interessant, dass es Parallelen zwischen der US-Regierung und Goldman Sachs gibt, obwohl die einen steife Bürokraten, die anderen gerissene Wall Streeter sind: Beide arbeiten mit immer höheren Schulden. Die Aufnahme von immer mehr Risiken (Schulden) sehen manche Ökonomen sogar als Chance für Amerika. Das Land ähnelt nun "einem gigantischen Venture-Kapital-Fond, der Geld aus Übersee einsammelt und in hochriskante Projekte mit ebenso hohen Gewinnen steckt". (unten, rot)

JUNE 12, 2006

Business Week

Mr. Risk Goes To Washington

Hank Paulson's profound understanding of risk and reward makes him the perfect pick for the Treasury

What does a Treasury Secretary do? Good question. It's much easier to tick off the things a Treasury Secretary can't do. He can't control the money supply, even though the Treasury Dept. includes the Bureau of Engraving & Printing, which prints the paper currency, and the U.S. Mint, which makes the coins (7.7 billion pennies last year). He can't set tax policy, even though he supervises the Internal Revenue Service. While he controls the Bureau of the Public Debt, he can't expand or shrink the budget deficit. One might say the Treasury Secretary, especially in the Bush Administration, gets all of the scut work and none of the fun.

That's why many people were surprised when Henry M. Paulson Jr., CEO of Goldman Sachs Group (GS) -- a power position if ever there was one -- accepted President George W. Bush's request to become the new Treasury chief. Treasury has been so minimized in recent years that most news outlets have been conditioned to downplay it. Most of their accounts of the Paulson nomination were heavy on fluff and devoid of specifics. Paulson was repeatedly lauded for the "credibility" he would bestow on the Administration's economic policy in the eyes of the financial markets. Some commentators opined, hopefully, that he would be a voice for "fiscal responsibility" who would have a "seat at the table" when economic policy was made. Others saw Paulson as a "heavyweight" who could more effectively deliver the Bush Administration's message of economic growth before the November elections.

But all of that chatter misses the true significance of Paulson's appointment. What he'll bring to Treasury, and to Washington, is a more sophisticated understanding of risk and return than his two immediate predecessors had. As Treasury Secretary, he'll be perfectly positioned to explain to Senators and citizens alike the true consequences of various policy choices in such vital areas as free trade, where avoiding risk means falling further behind.

PROFIT MACHINE

Think of Paulson as Mr. Risk. He's one of the key architects of a more daring Wall Street, where securities firms are taking greater and greater chances in their pursuit of profits. By some key measures, the securities industry is more leveraged now than it was at the height of the 1990s boom. It has also extended its global supremacy since then.

Goldman, under Paulson's leadership, became one of the greatest and most profitable risk-taking machines ever built. Since 1999, when he took over as sole CEO, Goldman has competed with bigger rivals such as Citigroup (C) and JPMorgan Chase & Co. by being aggressive, making smart gambles, and putting the company's own money into deals. Paulson stresses Goldman's willingness to take risks along with clients in the latest annual report: "Investment banks are expected to commit more of their own capital when executing transactions."

The subject has become an obsession at Goldman: how to find profitable risks, how to control and monitor them, and how to avoid the catastrophic missteps that can bring down whole companies. That means taking on more debt: $100 billion in long-term debt in 2005, compared with about $20 billion in 1999. It means placing big bets on all sorts of exotic derivatives and other securities. And it means holding almost $50 billion in the piggy bank, enough cash and liquid securities to keep the firm going in the event of a financial crisis.

By contrast, Robert E. Rubin, head of the National Economic Council and later Treasury Secretary under President Bill Clinton, was Mr. Prudent. Rubin also came out of Goldman Sachs, but it was a much smaller firm back then, and because Goldman was a private partnership, it had limited access to the public capital markets. That made Rubin far more attuned to the need to preserve and protect capital. Perhaps that's one reason why he pushed for frugality from the very moment he entered government.

The appointment of Paulson, Mr. Risk, as Treasury Secretary is at once ironic and completely appropriate. According to conventional economic wisdom, the single biggest problem the U.S. faces is a massive accumulation of debt. Both liberal and conservative economists warn that the bulging trade deficit, now roughly 6% of gross domestic product, poses a danger of sending the dollar plunging and causing a financial meltdown. The federal budget deficit for 2006 will hit at least $300 billion. And current projections call for Social Security and Medicare to run up enormous deficits in the long run.

Yet Goldman actually has leveraged up faster than the U.S. government in recent years. In 1999, Goldman had about $1.60 in long-term debt for every dollar in net revenue. In the same year, the federal government had $3.10 in debt, mostly long-term, for every dollar in revenue. Today the government has about $3.70; Goldman, around $4.

Clearly, Paulson isn't scared by debt and risk-taking. That might make him the ideal person to grapple with the U.S. economic and fiscal situation, which is more similar to Goldman's than most economists will admit. Facing intense competition from around the world, the only way the American economy can thrive is through risk-taking. Indeed, some economists have characterized the U.S. as a giant venture capital fund that sucks in money from overseas and invests it in high-risk, high-return projects.

OLD ECONOMY THINKING

The two previous heads of Treasury, Paul O'Neill and John W. Snow, came out of the old industrial economy. Before moving to Treasury, O'Neill was head of Alcoa Inc. (AA ), the aluminum giant, and Snow led the railroad giant CSX Corp. (CSX ) -- two industries where growth is slow and borrowing is to be avoided. Paulson comes out of the part of the economy where the U.S. still has a preeminent global position, growth is strong, and borrowing to take advantage of opportunities makes sense.

It's hard to know whether Bush and his staff understood the difference between Paulson and his predecessors when he was first approached several weeks ago. At the time, Paulson said he wasn't interested. He didn't change his mind until he met with Bush on May 20. According to an individual close to Paulson, the President told the Goldman chief he wanted a "very senior person" from Wall Street. Bush also said he wanted Paulson to play a broader role in his Administration than had previous Treasury secretaries, taking on the role of Bush's "principal adviser" on economic matters and driving economic policy.

Heady stuff. Yet it seems hard to imagine that Paulson will have more than a marginal influence on tax policy, especially if the Democrats make political inroads in November, as seems likely. And the dollar will be affected far more by economic events, such as the course of inflation and growth, than by anything the Treasury Secretary can do.

Instead, what Paulson brings to the Treasury Dept., the Bush Administration, and, in fact, all of Washington, in addition to his understanding of risk, is an ability to communicate its upside and downside.

The importance of risk shows up in virtually every economic issue of the day. Take free trade, a subject that falls under the purview of the Treasury Secretary. Keeping the U.S. open to foreign goods and services is essential for growth, both in this country and abroad. Yet free trade creates risks for Americans. If Paulson can communicate the pros and cons of trade to voters and politicians, he'll do the country a service.

Or consider tax cuts, a subject dear to the President's heart. Whether or not you believe lowering taxes is a good idea, the logic seems clear: Cutting taxes accepts the certainty of a bigger budget deficit today in exchange for a less certain boost to economic growth in the future. A Treasury Secretary who can get that idea across could be highly influential in Washington. Paulson is already on the record as favoring the risk-reward proposition. "I still prefer the situation we're in to a situation without a deficit but with no growth," he told German news magazine Der Spiegel last November.

Within Goldman, Paulson is known as an exceedingly effective communicator. If he can translate Wall Street's language of speculation into something the public and politicians understand, the President's gamble in appointing him will pay off for everyone.

Doch über das "horrende" italienische Defizit wird die Wirtschaftspresse wohl erst dann wieder entrüstet berichten, wenn EUR/USD unter 1,20 steht. Dann würde im Nachhinein die Begründung für eine Kursentwicklung geliefert, die zurzeit in den Köpfen nicht stattfindet, weil "nicht sein kann, was nicht sein darf". Man nennt das auch ideologische Verblendung. Spötter nennen es auch Charttechnik.

05.06.2006 - 12:47 Uhr

IT: Haushaltsdefizit noch höher?

Unter der neuen italienischen Regierung von Romano Prodi könnte eine Aufwärtsrevision des 2005er-Haushaltsdefizits anstehen. Die italienische Presse spekuliert, dass das zuerst mit 4,1% des Bruttoinlandsprodukts gemeldete Defizit auf 4,5% nach oben korrigiert wird. Das 2005er-Defizit lag noch einmal erheblich oberhalb der für 2004 gemeldeten 3,4% und überschritt zum dritten Mal in Folge die Maastricht-Kriterien, die eine Obergrenze für die Staatsverschuldung von 3,0% des BIP vorsehen. Unter dem neuen Finanzminister Tommaso Padoa-Schioppa muss Italien bis 2007 eine Haushaltssanierung einleiten und die Defizitkriterien wieder einhalten, um neue EU-Strafmassnahmen zu vermeiden. (vz/FXdirekt)

Kolumne

Bizarre Logik der Notenbanker

von Lucas Zeise

Sie wollen mit höheren Zinsen die Kreditvergabe eindämmen, würgen damit aber das Wachstum ab.

Nicht ob, sondern nur noch, um wie viel der Leitzins in zwei Tagen angehoben wird, ist die Frage. Die Spitze der Europäischen Zentralbank hat gut vorgearbeitet. Keine Stimme aus dem Direktorium oder dem Rat hat sich im vergangenen Monat gegen eine Zinserhöhung ausgesprochen. Dagegen gab es zuhauf Warnungen vor Inflation, besorgte Äußerungen über eine stark expandierende Geldmenge, Einlassungen, die den Aufschwung in der Euro-Zone als sicheres Faktum begrüßten oder die Furchtlosigkeit vor einem eventuell zu stark werdenden Euro ausdrückten.

Wir haben es jetzt offensichtlich mit einer Zentralbank aus einem Guss zu tun. Ihr Präsident Jean-Claude Trichet hat im April unmissverständlich zu verstehen gegeben, dass die nächste Leitzinserhöhung nicht schon im Mai, umso sicherer aber im Juni erfolgen werde. Seitdem meldeten sich Trichets Kollegen nur dann zu Wort, wenn sie, wie es in der Politik üblich ist, die Unvermeidlichkeit des bereits Beschlossenen noch einmal tiefsinnig begründen wollten.

Machtwort zählt mehr als Argumente

Die Zunft der Notenbankbeobachter hat diese Abwesenheit von Kontroversen wohlwollend zur Kenntnis genommen. Sie fühlt sich durch die eindeutigen Signale gut informiert. Ob der fest abgesteckte Zinserhöhungskurs auch vernünftig ist, interessiert da weniger. Zwar fiel manchen auf, dass die Begründung für die kommende Zinserhöhung nicht besonders schlüssig ausfiel. Aber die EZB-Watcher sind Realisten und wissen, dass es sich bei Geldpolitik eben um Politik und nicht etwa um eine Wissenschaft handelt. Ein Machtwort Präsident Trichets ist mehr wert als fein ziselierte Argumente.

Tatsächlich erweisen sich die Rechtfertigungen für den schärferen Zinskurs als wenig stichhaltig. Noch am ehesten nachvollziehbar ist das schlichteste Argument: Nun, da der Aufschwung da sei, könne Euroland wieder normal hohe Notenbankzinsen vertragen.

Der gegenwärtige Leitzins für den Geldmarkt ist mit 2,5 Prozent im historischen Vergleich niedrig. Er liegt nur knapp über der aktuellen und der erwarteten Inflationsrate. Die Geldpolitik ist also noch expansiv. Das müsse sie jetzt nicht mehr, meint die EZB, weil der Aufschwung ja gesichert sei. Dieses Urteil aber ist zumindest verfrüht. Noch immer fehlen die wirklich harten Indikatoren aus der Produktion, um die geradezu euphorischen Stimmungsindikatoren zu bestätigen. Letztere - für Deutschland zum Beispiel der Ifo-Index - dürften nach oben verzerrt worden sein von der außergewöhnlich guten Gewinnsituation der Unternehmen.

Noch fehlen der Stabilisierung der Konjunktur zwei Eigenschaften, die sie zu einem selbsttragenden Aufschwung machen würden. Zum einen sind trotz der niedrigen Zinsen die Investitionen noch nicht angesprungen. Ihre Wachstumsrate liegt unter fünf Prozent. Zum anderen gibt es immer noch keinen positiven Impuls seitens der inländischen Konsumnachfrage. Das ist nicht erstaunlich. Die realen Masseneinkommen stagnieren in der Euro-Zone seit 2003. In Deutschland fallen sie sogar.

Mit erstaunlich intensiver Rhetorik haben sich die Notenbanker in letzter Zeit der Geldmenge zugewandt. Man weiß nicht genau, welche Rolle diese zweite Säule in der Strategie der EZB wirklich spielt. Sicher ist, dass sich die Notenbanker immer dann über die Geldmengenaggregate öffentlich Sorgen machen, wenn sie die Zinsen erhöhen wollen. Da passt es, dass sich im April die Jahreswachstumsrate der Geldmenge M3 weiter auf 8,8 Prozent erhöhte. Die Hauptantriebskraft der zusätzlichen Geldschöpfung, die Kreditgewährung der Banken an Privatunternehmen und Haushalte, erhöhte ihre Wachstumsrate auf über elf Prozent.

Im Monatsbericht Mai der EZB macht sich die volkswirtschaftliche Abteilung Gedanken darüber, dass anders als in früheren Konjunkturaufschwüngen die hohe Kreditgewährung der Banken dieses Mal nicht mit hohen Wachstumsraten der Gesamtwirtschaft einhergeht. Klare Antworten darauf, warum sich die hohe Kreditvergabe bisher so wenig in der Realwirtschaft niederschlägt, geben die Volkswirte nicht. Sie verweisen nur auf den Anstieg der Immobilienpreise als mögliche Ursache.

Standardfloskel zur Inflation

Von der Wirkung hoher Kreditvergabe und stark wachsender Geldmenge auf die künftige Inflation ist außer in einer Standardfloskel zu Beginn des Aufsatzes keine Rede. Dennoch halten die EZB-Oberen daran fest, dass Kreditvergabe und Geldmengenwachstum zu hoch sind und mittels Zinserhöhung bekämpft werden müssen.

Diesen Kampf könnten sie am Ende gewinnen - aber zu welchem Preis? Wenn die EZB ihrer jetzigen Rhetorik folgt und bis Ende des Jahres den Leitzins auf 3,25 oder gar 3,5 Prozent anhebt, dürfte sich das kräftige Kreditwachstum mindestens halbieren. Ergebnis: Operation Geldmenge gelungen, Patient Konjunktur tot.

Einer der wenigen kritischen Geister unter den EZB-Beobachtern, der Chefvolkswirt der französischen Investmentbank Ixis, Patrick Artus, hat dieses Vorgehen der EZB vor einigen Tagen "bizarr" genannt. Er weist darauf hin, dass die bisherige Konjunkturerholung in der Euro-Zone weitgehend eben aus jener, von der EZB bekämpften hohen Kreditvergabe gespeist ist. In Frankreich, Italien und Spanien steige die Verschuldung der Privathaushalte. Das stützt den Konsum und hebt das Wirtschaftswachstum der Euro-Zone auf wenigstens zwei Prozent.

Da die Verschuldung der französischen und italienischen Haushalte noch sehr niedrig und jedenfalls weit niedriger als zum Beispiel in Deutschland ist, besteht auch kein Grund, diese Konjunkturstütze frühzeitig zu kappen.

Spanien freilich ist von anderem Kaliber. Rasant steigende Immobilienpreise, hektische Kreditangebote der Banken und eine für europäische Verhältnisse kräftige Inflation legen nahe, dass dort eine restriktivere Geldpolitik geboten wäre. Mit einer geänderten Steuerpolitik und Bankenregulierung wäre dieser regionale Boom allerdings besser abzufedern.

Der EZB-Rat fasst seine Zinsbeschlüsse am Donnerstag in Madrid. Das ist noch lange kein Grund, dem übrigen Europa nur für Spanien passende Zinsen zuzumuten.

Lucas Zeise ist Finanzkolumnist der FTD.

lang wieder zur Kaufkraftparität zurückpendeln (welche nach HW SInn

zwischen 1.07 und 95 €/$ liegen soll), hier mal eine Grafik, die den

Gedanken weiterführt. Aufgrund der unterschiedlichen Nachfragestrukturen

kann man sich nicht drauf verlassen, das der € zu den kursierenden KKP

zurückkehrt, vielmehr sei hier ein steigender Trend zu unterstellen,

wonach die KKP im Zeitverlauf steigen sollte. Wenn man also Ratios wie

KKP heranzieht, sollte man stets die Zeitkomponente im Hinterkopf haben..,

der ewig falende Dollar bestätigt dies. Die KKP könnte demnach in 10 Jahren

bei 1,40€/$ liegen...

Angehängte Grafik:

demandGAPbetweenUSandEUR.gif (verkleinert auf 80%)

demandGAPbetweenUSandEUR.gif (verkleinert auf 80%)

Aus der Grafik lernen wir: Amerikaner kaufen mehr als der Rest der Welt.

Mit der Kaufpreisparität hat das aber IMHO nichts zu tun. Eher ist es die Ursache, warum die Konjunkturlokomotive USA mit soviel Dampf auf Fahrt ist (BIP-Wachstum im ersten Quartal 2006 bei 5 %). Im Vergleich dazu erzeugt das "Angstsparen" der Japaner, die kaum was ausgeben und alles auf die hohe Kante legen (Deflations-Ursache!), eine Wirtschaft, die von 1990 bis 2003 vor sich hin siechte. Europa liegt irgendwo in der Mitte. Wenn die Europäer/Deutschen mehr ausgeben würden, würde auch die hiesige Wirtschaft stärker wachsen als bislang (2 % Wachstum).

Andererseits gebe ich Dir Recht, dass die Kaufpreisparität keine eine für alle mal "konstante" Größe ist. Sie verändert sich aber sehr viel langsamer als die hektisch schwankenden Wechselkurse. Wollte man die Veränderung der KKP als Grafik darstellen, müßte man sich das sehr langfristige Mittel der Wechselkurse ansehen (gemittelt über 10 Jahre). Maßgabe dürfte die relative Stärke der Volkswirtschaften sein. Da USA nach wie vor stärker wächst als Europa, halte ich nicht für ausgemacht, dass die KKP EUR/USD mit der Zeit größer wird und Richtung 1,40 geht. Sie könnte IMHO sogar fallen: Der von H. W. Sinn genannte Wert (0,95 bis 1,07) ist kleiner als der, den ich bislang veranschlagt habe (1,09).

Dossier

Experten setzen auf kleinen EZB-Zinsschritt

von Mark Schieritz, Frankfurt

Die EZB wird ihren Kurs moderater Zinsanhebungen nach Einschätzung von Ökonomen in dieser Woche fortsetzen. Wie aus einer Umfrage der FTD hervorgeht, erwarten mehr als 90 Prozent der beteiligten Institute eine Erhöhung der Zinsen um 25 Basispunkte auf dann 2,75 Prozent.

Die Umfrage unter den Volkswirten führender Banken macht deutlich, dass die großen Geldhäuser derzeit nicht auf eine Beschleunigung der geldpolitischen Straffung eingestellt sind. Eine Anhebung um 50 Basispunkte käme damit überraschend und dürfte für Turbulenzen an den Märkten sorgen. Die Europäischen Zentralbank tagt an diesem Donnerstag.

Nachdem sich Unternehmen und Verbraucher der Euro-Zone in Umfragen zuversichtlich über die wirtschaftlichen Aussichten geäußert und die Statistiker einen Anstieg von Inflation und Geldmenge vermeldet hatten, war es an den Märkten zu Spekulationen über ein solches Szenario gekommen. Die EZB hat signalisiert, dass sie ihren Leitzins diese Woche anheben will. Sie hat aber dezidiert offen gelassen, wie stark die Straffung ausfallen wird. Dem Vernehmen nach ist die Linie im Zentralbankrat umstritten. Einige Vertreter plädieren für ein schnelleres Tempo, während andere zur Gelassenheit mahnen.

Eine Hintertür offen gelassen

"Die Notenbank hat sich sicher die Hintertür für eine aggressivere Zinserhöhung offen gelassen, aber da sie die Märkte nicht vollständig auf einen solchen Schritt vorbereitet hat, stellt sich die Frage, ob es eine Notwendigkeit für eine Überraschung gibt", sagte Rainer Guntermann, Volkswirt bei Dresdner Kleinwort Wasserstein. Diese könne Sinn ergeben, sofern beispielsweise die Inflationserwartungen unkontrolliert stiegen. Dies sei aber nicht der Fall.

Gegen einen großen Zinsschritt spricht aus EZB-Sicht auch die jüngste Aufwertung des Euro. Ein höherer Wechselkurs dämpft die Konjunktur und die Preisgefahren, weil sich Einfuhren verbilligen.

Auch die jüngsten Turbulenzen an den Finanzmärkten dürften den Eifer der Währungshüter bremsen. Notenbankvize Lucas Papademos hatte vergangene Woche gesagt, die Unruhen an den Märkten seien ein Faktor, den die EZB bei ihren Zinsentscheidungen berücksichtige. Die Kurse von Risikoanlagen wie etwa Schwellenländerpapiere hatten in den vergangenen Wochen kräftig nachgegeben.

IWF mahnt zur Vorsicht

Der Internationale Währungsfonds (IWF) sprach sich für eine Straffung der Geldpolitik aus, mahnte aber zur Vorsicht bei weiteren Zinsentscheidungen. "Eine gewisse weitere Rücknahme des geldpolitischen Stimulus scheint angemessen zu sein", heißt es in einem IWF-Bericht zur Euro-Zone. "Allerdings sind die Bedingungen für eine anhaltende und damit substanzielle Straffung nicht gegeben."

Die Mehrheit der Volkswirte prognostiziert, dass die Zentralbank im Jahresverlauf bis zum Sommer pausiert. 58 Prozent der Befragten erwarten, dass nach der Anhebung diese Woche bis August keine Zinsschritte mehr erfolgen.

Weiter steigende Zinsen erwartet

Nach der Sommerpause steigen die Zinsen der Umfrage zufolge aber weiter. Die Experten erwarten, dass sie auf Jahressicht über drei Prozent klettern. Im Schnitt wird ein Zinsniveau von 3,29 Prozent erwartet. "Zunehmend klar wird, dass der Zinszyklus nicht bei drei Prozent zum Ende kommt", sagte Dresdner-Experte Guntermann.

Wie aus der Umfrage hervorgeht, wird die Notenbank in diesem wie im nächsten Jahr ihr Ziel verfehlen, die Teuerung unter zwei Prozent zu halten - obwohl sich die Konjunktur 2007 abschwächt. Die EZB selbst stellt auf ihrer Sitzung ihre neuen Projektionen zu Wirtschaftswachstum und Inflation vor.

Erwartet wird, dass die Wachstumsschätzungen leicht nach oben revidiert werden, während die Inflationsprognose gesenkt werden dürfte. Die Notenbank benutzt erstmals eine neue Methode bei ihren Projektionen. Den Schätzungen wird jetzt unterstellt, dass sich die Zinsen so entwickeln, wie es am Markt erwartet wird. Bisher wurde ein konstanter Leitzins angenommen. In einer Phase steigender Zinsen führt die neue Technik dazu, dass die Inflations- und Konjunkturvorhersage niedriger ausfallen.

Angehängte Grafik:

befragungen.gif (verkleinert auf 84%)

befragungen.gif (verkleinert auf 84%)

Dollar Helped By Hawkish Fed

6/6/2006 7:58 AM EDT

The US dollar remains firmer following yesterday's comments by Fed Chief Bernanke, which were understood by the market as completely offsetting the impact on expectations triggered by the softer than expected US jobs data at the end of last week. Even a robust euro-zone service sector PMI failed to lend the euro much support as late longs, bought on the apparent upside break yesterday are forced out.

Support for the euro now is seen near $1.2850 with a break signaling another near-term half cent decline. Meanwhile, a large barrier reportedly struck near $1.30 is thought to roll off tomorrow. The dollar tested the JPY112.50 level and pulled back. Support is seen in the JPY111.80--JPY112.00 area near-term. Helped by reports of intervention, the Turkish lira is the strongest currency against the dollar today, rising about 0.75%.

Comments by the Fed's Poole in the Wall Street Journal generally echo Bernake's comments.

In three days then, we have had three hawkish comments--Moskow, Brenanke and Poole. At least one investment bank--JP Morgan Chase has changed its views and now forecasts a hike in June, according to news wires.

Global equities remain under pressure. The MSCI Asia-Pacific Index dropped 1.6%, to reach its lowest level since mid-March. The materials sector was especially weak, losing 2.5%. The Nikkei lost 1.8%. European bourses are around 1% lower.

DE: Auftragseingänge enttäuschen

Die Auftragseingänge in der deutschen Industrie sind im April unbereinigt lediglich um 4,9% im Jahresvergleich gestiegen, nachdem sie im März auf dieser Basis noch um 15,0% zugelegt hatten.

Saisonbereinigte Daten im Monatsvergleich wurden bereits den dritten Monat in Folge nicht veröffentlicht, da aufgrund des Streiks im öffentlichen Dienst die Daten aus Nordrhein-Westfalen (NRW) nicht mit in die Berechnung einfließen konnten. NRW ist für rund 20% des gesamtdeutschen Ergebnisse verantwortlich, so dass die Daten stark revisionsanfällig sein dürften.

EUR/USD hat kaum auf die Daten reagiert und notiert gegen 12:10 Uhr CET bei 1,2820. Der nächste Widerstand lässt sich im Bereich von 1,2850 lokalisieren. Die nächste Unterstützung findet sich bei 1,2780. (th/FXdirekt)

08.06.06 07:19

Handelsende Asien

EUR/USD ist im asiatischen Handel am Donnerstag unter Druck geraten und um 32 Pips nach Süden marschiert. Vom Tageshoch bei 1,2808 fiel das Paar bis auf das Tagestief bei 1,2776. Nachdem die runde 1,28er-Marke unterschritten wurde, konnte diese nicht erneut angetestet werden. Die Unterstützungslinie bei 1,2780 hatte bisher ein nachhaltiges Abtauchen unter dieses Niveau verhindert. Der nächste Widerstand befindet sich bei 1,2837, während die nächsten Unterstützungen bei 1,2780 und weiter bei 1,2761 lokalisiert wurden.

USD/JPY konnte am Donnerstagmorgen den Aufwärtstrend der letzten Tage weiter fortführen. Vom Tagestief bei 113,37 kletterte das Paar um 37 Pips bis auf das Tages- und Wochenhoch bei 113,74. Nachdem das gestrige Hoch überschritten worden ist, richten Anleger jetzt ihre Blicke auf die runde 114er-Marke. Eine US-Investmentbank trat mit großem Kaufinteresse an den Markt....

[D. h. ein Hedgefond kaufte hektisch Dollars, um seine Shorts glattzustellen - A.L.}

...Im Bereich bei 113,70 wurden zudem Kaufstopps ausgelöst, diese beschleunigten den Anstieg bis zum Hoch.

Der Zinsentscheid der Europäischen Zentralbank (EZB) für den Juni wird um 13:45 Uhr CET gemeldet, erwartet wird eine Anhebung um 25 Basispunkte auf 2,75%. Aus den USA werden um 14:30 Uhr CET die Erstanträge auf Arbeitslosenhilfe für die Woche zum 03. Juni vorgelegt. (mb/FXdirekt)

Aktueller Kurs von EUR/USD: 1,2648

Angehängte Grafik:

Screen_00068.jpg (verkleinert auf 64%)

Screen_00068.jpg (verkleinert auf 64%)

Handelsende Europa

EUR/USD musste nach einem hektischen Handelstag heftige Kursverluste hinnehmen, was auf eine Mischung von USD-positiven Nachrichten sowie zu wenig zinsoptimistischen Äußerungen von EZB-Präsident Jean-Claude Trichet zurückging. Der Greenback profitierte bereits in der ersten Tageshälfte von der Nachricht, dass der gesuchte El-Kaida-Führer Al-Sarkawi bei einem US-Bombenangriff ums Leben gekommen ist. Weiteren Auftrieb erhielt der US-Dollar durch die um 35.000 auf 302.000 zurückgegangenen US-Erstanträge in der Woche zum 3. Juni.

Die erwartete EZB-Zinserhöhung um 25 Basispunkte auf 2,75% konnte dem Euro nicht helfen, der statt dessen nach den Äußerungen von Trichet, die auf eine Fortführung des eher moderaten Zinsanhebungstempos hindeuteten, weiter an Boden verlor. Das Auslösen der unterhalb von 1,2720 sowie 1,2690 lokalisierten umfangreichen Verkauf-Stopps ließ EUR/USD bis auf ein Tagestief bei 1,2627 absacken, bevor das Währungspaar bei 1,2636 aus dem europäischen Handel ging. Die Bank of England (BoE) ließ den Leitzins unverändert bei 4,50%, während sich die britische Industrieproduktion im April um 0,6% abschwächte (Konsens +0,3%). (vz/FXdirekt)

Es wäre aber auch ein Dollar-bullisches Szenario denkbar, bei dem EUR/USD die Unterstützung bei 1,16 erreicht oder vielleicht sogar nach unten durchbricht - mit Kurs Richtung 1,10. Ob's so kommt - wer weiß... Die Tatsache, dass praktisch niemand damit rechnet, macht das Eintreten nicht unwahrscheinlicher. ;-))

Angehängte Grafik:

SKS-Godmode.gif (verkleinert auf 83%)

SKS-Godmode.gif (verkleinert auf 83%)

Wenn du dich daran gehalten hättest, wärst du heute nicht so schlecht gelaunt. Und du hättest viele Euros mehr in der Tasche als derzeit. Dann wärst du nicht so garstig und würdest unseren AL auch nicht beleidigen. Das hat er nicht verdient! Deine Meinung, was AL betrifft, teilen wir keineswegs.

Gruß und gute Nacht! Und bessere dich!

Gruß Hotte

P. S. In diesem Thread geht es gesittet zu. So ist es (fast) immer gewesen!