Der Dollar-long Thread

Seite 17 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 109.729 |

| Forum: | Börse | Leser heute: | 24 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 14 | 15 | 16 | | 18 | 19 | 20 | ... 22 > | ||||

Fundamental machen die in USA in den letzten Wochen stark gestiegenen Langfristzinsen den Dollar wieder attraktiver. Auch bei den kurzfristigen Zinsen hat der US-Bondmarkt kapituliert und preist jetzt kaum noch Fed-Zinssenkungen ein, die bislang auf den Dollar-Kurs gedrückt hatten.

Die Erwartung steigender Zinsen drückt zugleich auf den Aktienmarkt, was gestern zu panikartigen Verkäufen in USA führte. In Zeiten steigender Risiko-Aversion wird der Dollar zudem als "sicherer Hafen" gesucht. Vor allem US-Anleger ziehen in Krisenzeiten ihre Gelder (meist Bond-Investitionen) aus Hochzins-Schwellenländern wie Brasilien ab.

Auch aus dem DAX verabschieden sich die US-Investoren. Da gibt es für sie gleich zwei Gründe für Gewinnmitnahmen: zum einen der fallende Dax selbst und zum anderen der fallende EUR/USD-Kurs, was in der Summe doppelt durchschlägt (aus der Sicht von Dollar-Anlegern).

Angehängte Grafik:

Screen_00064.jpg (verkleinert auf 66%)

Screen_00064.jpg (verkleinert auf 66%)

Angehängte Grafik:

Screen_00065.jpg (verkleinert auf 66%)

Screen_00065.jpg (verkleinert auf 66%)

US-Handelsbilanz überrascht positiv

Die US-Handelsbilanz für April hat heute die Märkte positiv überrascht und einen Fehlbetrag von nur 58,5 Milliarden USD zu verzeichnen, der deutlich geringer als die in der Konsensschätzung erwarteten 63,5 Milliarden USD ausfällt. Damit verringert sich das US-Handelsbilanzminus um 6,2% im Monatsvergleich. Zudem wurde der Vormonatswert von -63,9 Milliarden USD auf -62,4 Milliarden USD nach oben korrigiert. EUR/USD reagiert auf die guten Zahlen mit leichten Kursverlusten bis zutiefst 1,3343 und wird gegen 14:58 Uhr CET mit 1,3348 gehandelt. (vz/FXdirekt)

Anmerkung von mir: Dass die US-Handelsbilanz bei einem durchschnittlichen Dollarkurs von 1,35 in den letzten Monaten niedriger ausfiel als beim Durchschnittskurs von 1,25 vor einem Jahr, überrascht eigentlich nur Leute, die nicht 1 und 1 zusammenzählen können. Ihr Fehler: Sie schreiben, verblendet von Charttechnik, die Fundamentalgründe, die ursprünglich mal für die Kursverluste des Dollars ursächlich waren, charttechnisch in alle Zukunft fort, obwohl sich mit dem Kurs auch die Parameter verändert haben.

06.06.2007

Als folgerichtig und im Einklang mit entsprechenden Ankündigungen bewertet der Bundesverband Öffentlicher Banken Deutschlands, VÖB, die heutige Entscheidung der Europäischen Zentralbank (EZB), die Leitzinsen auf 4,00 % anzuheben.

Die EZB bewege sich damit auf das obere Ende des neutralen Zinsbereiches zu.

Dies sei, so der VÖB, mit Blick auf die gestiegenen Inflationsrisiken gerechtfertigt. Als Treiber der Preisentwicklung in den kommenden Monaten sieht der Verband deutlich steigende Rohölpreise. Ursache hierfür seien neben regionalen Konflikten in einigen Förderländern auch der Beginn der Hurrikansaison in den USA.

Zweitrundeneffekte seien bislang zwar ausgeblieben. Dennoch rechnet der Verband gegen Jahresende 2007 wieder mit einem Anziehen der Inflationsrate. Der EZB gelinge es seit langem, ihr Inflationsziel von "unter zwei Prozent" zu halten. Der VÖB rechnet für 2007 mit einer Rate von 2,1 % und damit mit einem leichten Überschießen der EZB-Zielmarke.

Angesichts des anhaltend hohen Wachstums der Geldmenge M3 von zuletzt über 10 % und einem Wachstum über dem Potenzialwert in Verbindung mit nachhaltig hohen Energiepreisen prognostiziert der VÖB bis Jahresende 2007 zwei weitere EZB-Zinsschritte auf dann 4,50 %.

Dr. Stephan Rabe | Quelle: presseportal

Weitere Informationen: www.voeb.de

Auffallend ist weiterhin, dass "fundamental" stets jene verstaubten Totschlag-Argumente angeführt werden, die teils vor Jahren mal Auslöser des längerfristigen Down-Moves waren - ohne zu berücksichtigen, dass viele Parameter wie z. B. das Handelsdefizit oder die TIC-Zahlen "automatisch" kleiner werden, wenn der Dollar fällt. Irgendwann fällt er aus genau diesen Gründen eben NICHT mehr weiter.

Wie kommt es zu diesen charttechnisch getrübten Fehleinschätzungen? Zum einen wird der Devisenmarkt von Kurzfristtradern beherrscht, die alle 10 Bips zig Milliarden hin- und herschaufeln. Zum anderen gibt es Interessengruppen wie die großen Broker (GS, MS usw.), die ihren Firmenkunden mit Charts und Totschlagargumenten "klar machen", wie wichtig es ist, dass sie sich "jetzt" gegen einen weiteren Dollar-Verfall absichern "müssen" - mit hauseigenen Mitteln/Derivaten dieser Broker, versteht sich.

Diese Broker verdienen also an der "Dollar-Angst", und sie haben ein großes Interesse daran, dass auf einschlägigen Seiten wie forexnews.com in ihr Horn gestoßen und grundsätzlich charttechnisch argumentiert wird, wobei fundamentale Pseudo-Argumente (Verschuldung, Defizite) passend zur jeweiligen Chart-Vorzugsrichtung als "Häppchen" dazu gereicht werden.

Fundamental ist der Dollar meiner Meinung nach etwa so viel wert, wie es der Kaufkraft-Parität entspricht, d.h. 1 Euro = 1,10 Dollar. Alles darüber oder darunter (zur Erinnerung: im Nov. 2000 stand EUR/USD bei 0,85) ist Spekulation - und teils gezielte Irreführung: Bei 0,85 hieß es, korrupte europäische "Schurkenstaaten" wie Portugal, Italien und Griechenland schaden dem Euro, und in der EU würden wegen der Vielsprachigkeit und mangels gemeinsamer Richtlinien ohnehin alle aneinander vorbeireden.

Da bei den großen Brokern inzwischen das Absicherungsgeschäft gelaufen ist und die Verträge unter Dach und Fach sind, "darf" der Euro jetzt auch wieder sacken - was für die Broker den schönen Nebeneffekt hat, dass z. B. die zur "Absicherung" bei Ihnen gekauften Optionen, die sie als Stillhalter verkauften, wertlos verfallen (= Reingewinn für sie). Ab 1,10 verkaufen sie den wieder Papiere zu Absicherung des "schwächelnden Euros".

Angehängte Grafik:

Screen_00018.jpg (verkleinert auf 65%)

Screen_00018.jpg (verkleinert auf 65%)

http://www.marketwatch.com/news/story/...58%7D&tool=1&dist=bigcharts&

Ort: Mannheim

Land: Deutschland

Beschreibung:

§

Veröffentlichung der Zahlen zur ZEW Konjunkturerwartung des Zentrums für Europäische Wirtschaftsforschung (ZEW) für Juni 2007

aktuell:

Der ZEW Konjunkturindex für Deutschland sinkt im Juni auf 20,3. Erwartet wurde der Index mit 29,0. Im Monat zuvor hatte er noch bei 24,0 gelegen, revidiert von zuvor veröffentlichten 24,0. Den historische Mittelwert des Konjunkturindikators gibt das ZEW mit 33,0 Punkten an.

Der Index zur aktuellen Lage notiert bei 88,7, verglichen mit 88,0 im Vormonat. Gerechnet wurde hier mit einem Verbleib bei 88,0. Nach Angaben von ZEW-Präsident Prof. Wolfgang Franz sei die Lage noch immer hervorragend, dennoch solle sich die konjunkturelle Dynamik nicht weiter beschleunigen.

Der Konjunkturerwartungsindex für die Eurozone steht bei 19,0 und damit 3,3 Punkte unter den 22,3 aus dem Vormonat. Die aktuelle Lage der Eurozone spiegelt sich im Indexstand von 86,0 wider, +4,2 Punkte gegenüber zuletzt.

Sollte sich die Immo-Krise in Spanien zuspitzen, wird wohl auch Trichet ein Einsehen haben und es vielleicht mit nur noch einer Zinserhöhung auf dann 4,25 % gut sein lassen.

Angehängte Grafik:

Screen_00096.jpg (verkleinert auf 65%)

Screen_00096.jpg (verkleinert auf 65%)

Angehängte Grafik:

Screen_00097.jpg (verkleinert auf 64%)

Screen_00097.jpg (verkleinert auf 64%)

What It Would Take for the Dollar to Recover

By Marc Chandler

Street.com Contributor

7/20/2007 1:00 PM EDT

Clearly any recovery in the dollar is dependent on someone buying the dollar. It may be a worthwhile exercise to consider who would buy the dollar.

Using the Chicago Mercantile Exchange's International Monetary Market Commitment of Traders report and anecdotal and proprietary data, among short-term players, speculators have amassed a large short dollar position. The net short U.S. dollar positions in the futures market stand near record highs. The trade is crowded and in such market conditions, it does not take much to spark a short-squeeze.

Central banks continue to buy U.S. dollars, a fact that has largely been lost in all the talk of reserve diversification and the establishment of sovereign wealth funds.

The Federal Reserve's custody holdings data, which offer information not necessarily contained in the TIC data (the TIC report picks up activity only through the U.S. banking system), showed a $6.5 billion increase in the latest week of Treasury and Agencies for foreign official accounts. Since the fourth week in June, the Fed's custody holdings have risen by about $40 billion and year to date almost $250 billion (well more than the U.S. budget deficit this year, for example).

Americans themselves have been selling dollars to invest in foreign equity markets. If they stopped chasing yesterdays' returns and began buying U.S. shares, that might also reduce a pressure on the greenback.

One week does not make a trend for sure, but weekly U.S. equity flows may be worth monitoring a bit more closely. TrimTabs reports in the latest week that mutual funds and ETFs that invest in the U.S. took in $5.3 billion after a combined inflow of less than $800 million the previous two weeks. Mutual funds and ETFs that invest outside the U.S., however, took in $7.4 billion, compared with about $7.5 billion in the previous two weeks.

The focus on who could be a dollar buyer also involves asking why they would be a dollar buyer. Leaving aside the central banks, whose reserve accumulation this year already surpasses the net new sovereign issuance from the U.S. and Europe for the entire year, what would prompt investors to buy dollars?

Even though, as they say, past performance is no indication of future returns, it may be helpful to review the recent price action. Like a cascading effect, the Australian dollar, sterling and euro put in their spring peaks against the dollar between mid- and late April. The dollar recovered for several weeks. The Australian dollar bottomed in late May, sterling in early June and the euro in mid-June.

Consider the macroeconomic context for that price action. First, the weak economic performance in the first quarter prompted the market to price in not one but several interest rate cuts by the Federal Reserve. Recession talk intensified to frenzy levels.

Then, as early second-quarter data began coming in, it became clear that rather than continuing to slump, the U.S. economy was rebounding smartly. That appreciation, coupled with the Fed's insistence that the upside risks to inflation were greater than the downside risks to growth, underpinned what could have been a simply technical correction.

For a few days in mid-June the market actually priced in a small chance that the Federal Reserve would hike rates before year-end. However, that view was quickly reversed, as was the dollar, when Bear Stearns' (BSC) hedge fund problems came to light.

And that was that, as further news of continued contraction in housing, the rising delinquency rates and falling prices sparked new anxiety over the general credit conditions.

Although comments from Fed officials, including Chairman Ben Bernanke's testimony this week and the FOMC minutes from last month's meeting, seem to point to Fed policy being decisively on hold, the market continues to discount the chance of a cut. That chance was as small as about 1 in 10 after the stronger-than-expected U.S. June jobs report, but it has since risen to almost a 30% chance (using the December fed funds futures contract).

If the U.S. dollar is going to recover, it seems that the market needs to abandon its predilection for believing that the Fed wants to cut interest rates. Since the Fed stopped hiking rates in June 2006, the market has consistently, with the noted exception above, assumed that the next move is a cut.

Interestingly, in the middle of the second quarter, several large investment banks did in fact revise their Fed forecasts and no longer looked for multiple cuts. Some gave up on a cut entirely this year; others reduced their view to a single cut late in the year. It is telling that core measures of inflation had begun slipping as the Fed's view shifted.

This is important, because it suggests that it is growth, not inflation, that is the key to Fed expectations. In terms of the budget deficit, U.S. President Ronald Reagan, President Bill Clinton and now President George W. Bush have demonstrated the ability to grow out of the fiscal straits. Economic growth may provide a panacea or make it easier to absorb the dislocation caused by the subprime/housing market problems.

Next week, on July 27, the U.S. will report its first estimate of second-quarter GDP. The Bloomberg consensus calls for a 3.2% annual growth pace. Even though this is consistent with a stark improvement from the 0.7% pace of the first quarter, the risk is on the upside.

Inventories and trade probably swung from around a 1 percentage point of drag on growth to a net positive contribution. Residential construction remains a drag, but it looks to have been reduced. The consumer pulled back after a shopping spree in recent quarters, but foreign demand, non-residential construction and business investment picked up the slack.

However, the dollar probably needs evidence that the pickup activity in the second quarter was not just payback for the soft first quarter and that the economy enjoys good momentum in the third quarter. This is consistent with the Federal Reserve's central tendency forecast.

Of course, the general credit conditions do matter. There has been some repricing of risk and widening of some credit spreads, but by all comparisons but the most recent period, spreads are still relatively tight.

If growth and the evolution of expectations of Fed policy trajectory are key to the dollar, maybe the equity performance of the financial sector offers a shorthand to wading through the morass and alphabet soup of mortgage-backed securities and derivatives. The health of the financial system may be the key to weathering the potential storm.

At time of publication, Chandler had no position in the stock mentioned in this column.

Wen die Dollar-Schwäche besonders hart trifft

von Mark Böschen

Der schwache Dollar bedroht die Aktienrally. [Na, und auch die Wirtschaft, siehe ZEW-Zahlen... - A.L.] Wenn die US-Währung mehrere Monate lang auf dem aktuell niedrigen Stand bei 1,38 Euro bleibt, belastet das Unternehmen und Verbraucher - und die Börse.

Dies sagen Fondsmanager wie Andrew Lynch vom britischen Anbieter Schroders. Allerdings geht Lynch davon aus, dass der Dollar sich schon bald wieder etwas erholt. Wer an einen dauerhaft schwachen Greenback glaubt, kann das bei seiner Aktienauswahl berücksichtigen. Denn nicht alle europäischen Aktien sind gleich stark von der schwachen US-Währung betroffen. Daher raten Aktienstrategen dazu, die von einem hohen Euro besonders negativ betroffenen Branchen zu meiden.

Unter dem Dollar-Tief leiden besonders die sogenannten zyklischen oder konjunkturabhängigen Konsumwerte, teilten die Aktienstrategen von Dresdner Kleinwort mit. Zu dieser Branche gehören Textilketten wie der Zara-Betreiber Inditex und der schwedische Rivale H&M ebenso wie die Sportartikelhersteller Adidas und Puma. Auch die Aktienstrategen der US-Großbank JP Morgan nennen Europas konjunkturabhängige Konsumgüterhersteller als die typischen Verlierer einer Dollar-Schwäche.

Für eine Branchenempfehlung reicht es aber nicht, nur auf den Grad der Abhängigkeit vom Dollar zu schauen. Dazu wirken zu viele andere Faktoren auf den Aktienkurs ein - sie können den negativen Einfluss des Dollar in manchen Fällen mehr als wettmachen.

Das ist zum Beispiel bei den Minen- und Ölkonzernen der Fall, urteilt Dresdner Kleinwort. Die hohen Rohstoffpreise gleichen die Belastung vom Währungsmarkt mehr als aus, heißt es dort. Dem schwachen Dollar trotzen auch Industriekonzerne und Maschinenbauer. Die starke Nachfrage aus China und anderen Schwellenländern lasse das Währungsrisiko hier unwichtig erscheinen, sagen die Strategen von Dresdner Kleinwort.

Rückschläge sieht die Bank jedoch für die Autokonzerne, deren Aktien in den zurückliegenden Monaten gefragt waren. Denn zum schwachen Dollar kommen hier schwächere Absatzzahlen und steigende Rabatte für Autokäufer.

Quelle: FTD

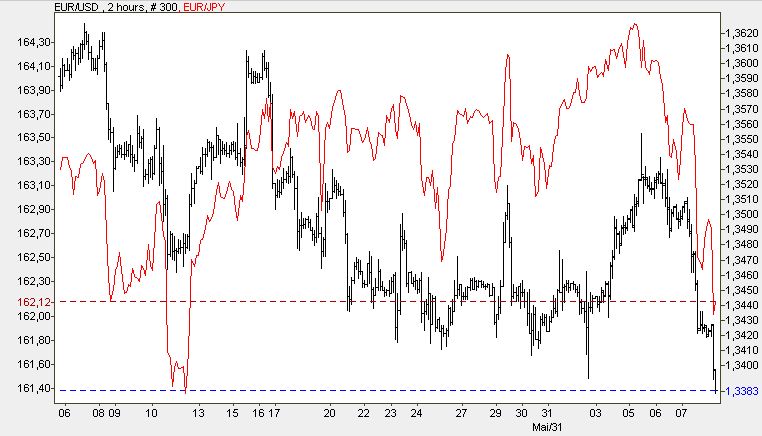

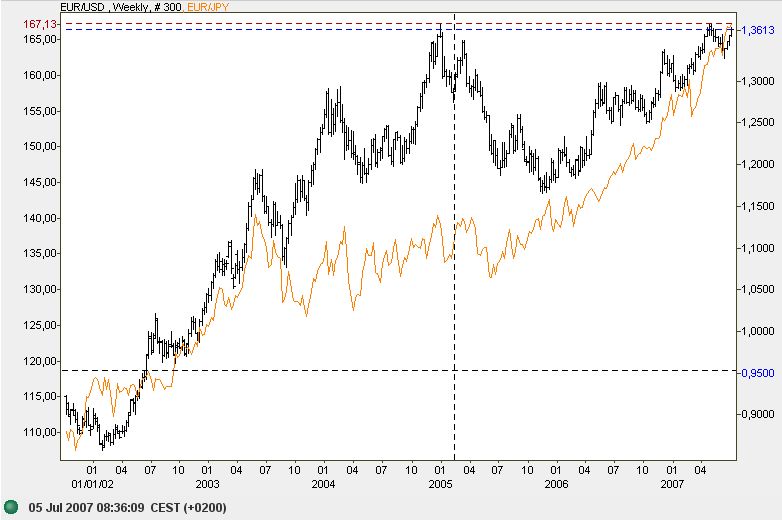

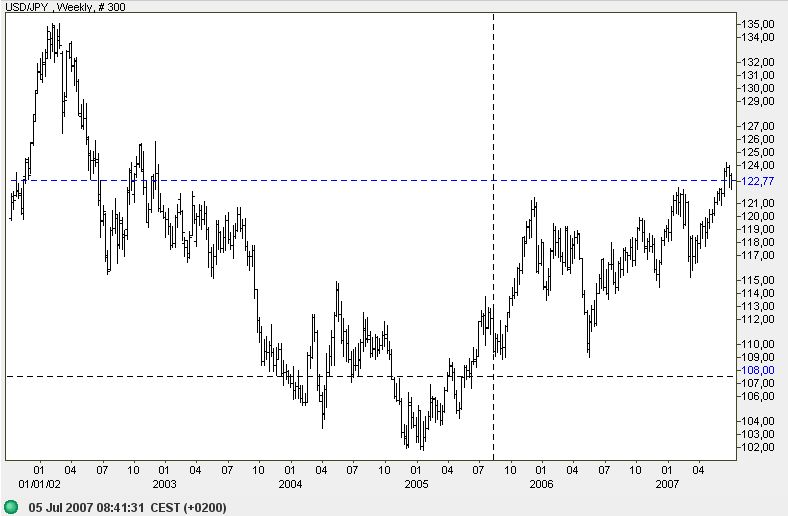

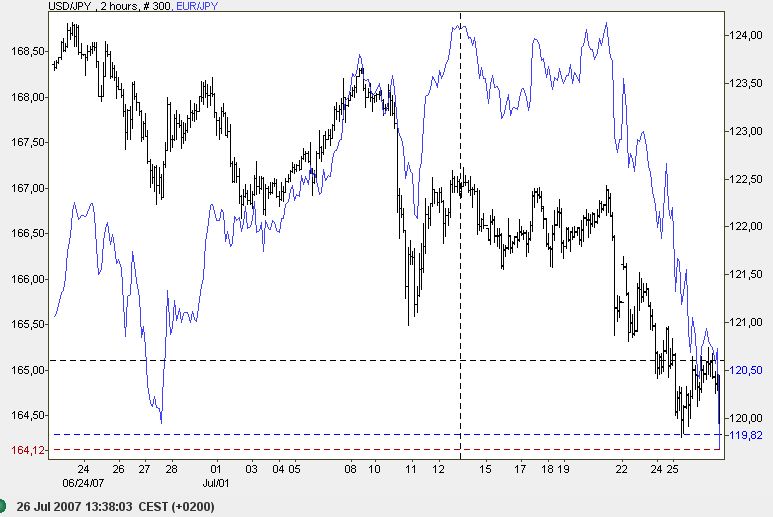

Der aktuelle Druck auf EUR/USD kommt mMn aus der Schwäche des Paares EUR/JPY (JPY = jap. Yen), das in den letzten Tagen vom ATH bei 169 auf 165 korrigierte (offenbar weil Carrytrades in EUR/JPY rückabgewickelt wurden). USD/JPY fiel im gleichen Zeitraum deutlich weniger stark, so dass der Euro überproportional von der Rückabwicklung der Carrytrades betroffen war. Dies stärkt meine These einer "Euro-Blase" an den Märkten.

EUR/JPY ist seit 2001 um über 65 % gestiegen (EUR/USD ebenfalls) und daher eine Risikoposition, da Japans Währung wegen der recht soliden Wirtschaft (siehe Nikkei 225) jetzt stark unterbewertet ist; sie wird durch tiefe Zinsen künstlich niedrig gehalten. ERU/JPY korreliert stark mit den Aktienmärkten, deren jüngste Schwäche daher auch EUR/JPY mit nach unten zog.

Ich rechne jetzt mit einem Wiederanstieg bei den Aktien in Regionen knapp unter den alten ATHs. Das dürfte auch bei EUR/JPY zu einer Erholung führen. Dementsprechend sollte auch EUR/USD wieder steigen. Sehr viel mehr als 1,3850 scheint mir für den Euro (zum Dollar) allerdings nicht drin zu sein. Ab 1,38 haben wir mMn wieder Dollar-Kaufkurse.

Für dich interessant wenn der $ über 1.40 kommt. Und das wird er schon

dieses jahr.

Zur Info:

The dollar rallied Wednesday despite a report by the National Association of Realtors that sales of existing homes dropped 3.8 percent in June to the slowest rate in more than 4 years.

Bald gibt es ein korrektur für den $ nach unten.

Optionen

Hallo Anti-Lemming da ich genau in die andere richtung denke können wir ja unsere daten austauschen.

Ich gehe davon aus das durch angleichung der zinsniveaus und der schwache immobilien markt in der USA er $ weiter fallen wird zu günsten der €.

Für dich interessant wenn der $ über 1.40 kommt. Und das wird er schon

dieses Jahr.

Zur Info:

The dollar rallied Wednesday despite a report by the National Association of Realtors that sales of existing homes dropped 3.8 percent in June to the slowest rate in more than 4 years.

Moderation

Zeitpunkt: 06.03.09 16:16

Aktion: Nutzer-Sperre für immer

Kommentar: Doppel-ID

Zeitpunkt: 06.03.09 16:16

Aktion: Nutzer-Sperre für immer

Kommentar: Doppel-ID

Optionen

Angehängte Grafik:

screen_00146.jpg (verkleinert auf 65%)

screen_00146.jpg (verkleinert auf 65%)

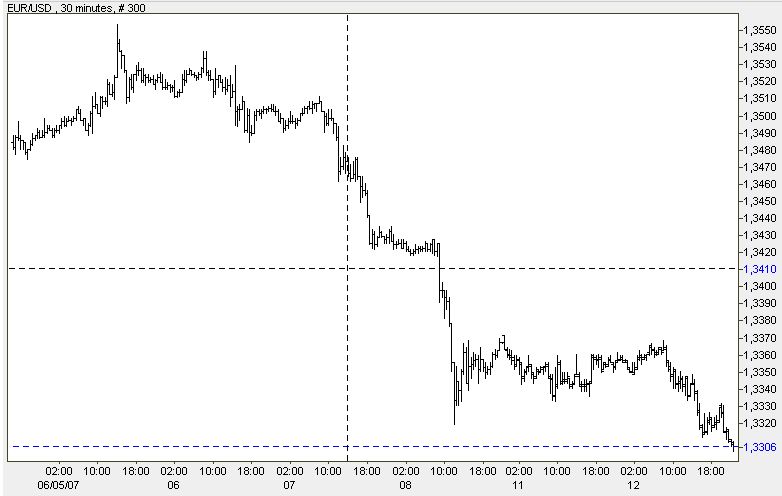

EUR/USD: Talfahrt fortgesetzt

EUR/USD hat am Freitagvormittag angesichts der gestiegenen Risikoaversion der Anleger, die zu Kapitalrückflüssen in die USA führt [mein Reden, A.L.], seine Korrektur unter die 1,37er-Marke fortgesetzt, wobei das Währungspaar auch unter das alte Allzeithoch bei 1,3682 fiel. Erst im Bereich der Unterstützung bei der 1,3665er-Marke fand EUR/USD ein wenig Halt.

Zudem profitiert der Greenback von der Erwartung, dass die am Nachmittag anstehenden Daten zum US-Bruttoinlandsprodukt (BIP) im zweiten Quartal zeigen werden, dass sich die US-Wirtschaft in den drei Monaten bis Ende Juni deutlich erholt hat. Erwartet wird im Konsens ein BIP-Wachstum von 3,2% nach +0,7% im ersten Quartal. Gegen 11:25 Uhr CET notiert EUR/USD bei 1,3665. Das nächste Korrekturziel für EUR/USD ist das 38,2%ige Fibonacci-Korrekturlevel der Juni/Juli-Rally bei 1,3628. (th/FXdirekt)

Angehängte Grafik:

screen_00148.jpg (verkleinert auf 64%)

screen_00148.jpg (verkleinert auf 64%)

Einerseits fällt EUR/USD synchron mit EUR/JPY (JPY = jap. Yen), so dass weitere Rückabwicklungen von Yen-Carrytrades den Euro auch zum Dollar weiter schwächen könnten. Andererseits mehren sich die Anzeichen, dass die Fed trotz zu hoher Inflation [die allerdings in letzter Zeit vorauseilend-propagandistisch unter 2 % "gedrückt" wurde....] im September die Zinsen SENKEN wird, weil die platzende Kreditblase sonst zu große und potenziell das ganze System destabilisierende Schieflagen erzeugen könnte.

Außerdem gehen im Herbst in USA sehr viele 2/28-Hypothekenverträge in ihre Hochzinsphase über [diese über 30 Jahre ausgelegten Hypothekenverträge sind so aufgelegt, dass die ersten 2 Jahre sehr wenig Zinsen gezahlt werden, dafür aber die restlichen 28 Jahre entsprechend mehr]. Nur Zinsenkungen ermöglichen den gepeinigten Häuslebauern Umschuldungen zu gemäßigteren Konditionen. Ohne die Zinssenkung(en) könnte der US-Housingmarkt vollends in eine Abwärtsspirale stürzen.

Freilich steigt die Inflation dadurch noch weiter (was später neue Blasen entstehen lässt), aber die Fed dürfte vorerst in ihrer Nebenrolle als Liquiditätsfeuerwehr in Erscheinung treten - die immer zur Hauptrolle wird, wenn das System in den Abgrund zu kippen droht.

Sinken die Dollarzinsen, steigt EUR/USD vermutlich weiter, weil sich die Zinsschere zu Gunsten des Euros schließt. Denn die EU-Bürokraten halten stur an ihrem Erhöhungskurs fest, obwohl sich Europa mit dem steigenden Euro damit selber den "Schwarzen Peter" der Weltwirtschaft zuschiebt.

Über den Dollar aber wird noch diskutiert. Nicht darüber, OB er unterbewertet

ist, sondern WIEVIEL. Meiner Meinung nach ein unbeabsichtigter vorgezogener

Nekrolog.

Denn der Dollar liegt im Sterben - und die Verantwortlichen wissen es.

Ich habe heute einen Aufsatz von Jim Willie CB mitgebracht, den ich für

lesenswert halte, weil er die Dinge, um die es geht, auf einen drastischen

Nenner bringt. Willie (Hat Trick Letter) sieht die größte Gefahr durch Bond-

Bailouts und "massenhafte Hedgefonds-Liquidierungen".

Der gesamte Aufsatz umfaßt 5 Seiten und ist übersetzt. Hier ein paar Auszüge:

"Der US-Dollar ist in einem Abwärtstrend gefangen, mit unsicherem Ausgang - vielleicht kommt es sogar zu einer politischen Lösung wie zum Beispiel zur

Einführung einer ganz neuen Landeswährung (AMERO). Die internationale Revolte

gegen den US-Dollar ist breit angelegt und sie hält an, sie könnte sich sogar zuspitzen, angetrieben von der asiatischen Seite und der Golf-Region. Das

Debakel um die Hypotheken-Bonds ist der Klotz am Bein der abgewrackten Moneten.

...

Die Fundamentaldaten hinter der US-Wirtschaft nehmen sich weiterhin schwach

aus, mit eher noch schwächeren, zukünftigen Aussichten. Die unheimlich bitteren Früchte unserer Abhängigkeiten werden in den kommenden zwei Jahren geerntet werden...

...

Hypotheken-Bondmarkt ist kein Nullsummenspiel sondern eine Art Monopoly für Verlierer. Da der Immobilienmarkt den größten Teil seiner seit 2002 gemachten

Gewinne von 10 Billionen $ wieder abgab, unrechtmäßig erworben von Greenspan, brauchen sie nur hinzuschauen, wir die Hypothekenbonds einen ähnlichen aber geringeren Wertanteil verlieren werden.

Ein Bailout kann viele Motive haben, einige davon wurden 1998 nicht enthüllt.

Rohöl jetzt auch neben Gold, US-Anleihen mit zehnjähriger Laufzeit zusammen

mit dem Euro und Yen laufen Gefahr massiver Kollateralschäden. Wenn man hier

erst einmal die Preiskontrolle verloren hat, dann wird Gold schnell über die 750er- Marke hinausschießen, Rohöl geht über die 80 $-Marke hinaus, die Renditen

der US-Anleihen werden über 5,5% steigen, der Euro überfliegt die 140er Marke problemlos und die Abwertung des Yen wird sich umkehren.

DAS KANN NICHT ZUGELASSEN WERDEN, weil dies ein Signal für den steilen Fall

des US-Dollar wäre und zu einer monetären Krise führen würde. Diese Krise wäre finanzieller als auch wirtschaftlicher Natur. Die US-Wirtschaft wird in Geiselhaft genommen. Ein schwacher Dollar bedeutet höhere Importkosten für alles und jeden

in der strukturell kaputten US-Wirtschaft. Der offensichtlichste Kostenfaktor ist

das Benzin. Höhere Zinssätze und Energiepreise würden zweifellos zu einer Rezession führen, auch wenn die getürkten Statistiken ein verzogenes Abbild

zeigen. Die Krise des US-Dollar garantiert Bewegung beim Gold, aber auch Bewegung

bei alter Pappe, beim Zement und auch beim Wasser.

...

Es ist unglaublich, aber die US-Regierung hat die Chinesen ersucht, sie möchten weiterhin die lahmen US-Hypotheken-Bonds kaufen. Das klingt wie ein von der nachbarschaftlichen Mafia organisierter Wohltätigkeitsbasar, der auf eine große Betrügerei folgt, die von eben jenen Verbrechern, die jetzt sammeln, angezettelt wurde. Das Image des US-Dollars hat ein für alle mal Schaden genommen, der nur

noch schlimmer werden kann, da die Nötigung durch die Handlanger der US-Regierung weitergeht. Ihre Taktiken ähneln denen eines kriminellen Syndikats. Der Machtmissbrauch wiegt bei ihnen doppelt so schwer, da sie dazu auch noch ungeeignet sind.

...

Auch bei den Unternehmensanleihen (corporate bonds) ist die Kontagion sicher, sie wurden ebenso in das Fäkal-Potpourri der COT eingepasst. Denken sie daran, dass das Hauptziel der US-Notenbank, laut Chairman Bernanke, darin besteht ein Übergreifen der Kontagion auf Prime-Hypotheken zu verhindern. Man muss Bernanke zugestehen, dass er wenigstens zugibt, dass das Problem schlimmer ist, als man zuerst gedacht hatte. Wenn er bloß die mentale Fessel des ständigen Gelabers über "Inflationserwartungen" ablegen könnte, würde er auch mehr Respekt gewinnen.

Solches Gerede ist die mentale Bretzel für Dumme. Übrigens kam es zu noch mehr Verzerrungen. Die Junizahlen für Hausverkäufe sanken um 3,8%, aber gleichzeitig wird behauptet, dass die Bestände um 4,2% fielen, auf 8,8 Monate. Niedrigere Verkaufszahlen bedeuten auch ein größeres Angebot an unverkauften Häusern. Die Mai-Bestände beliefen sich auf das Angebot von 8,9 Monaten; des Rätsels Lösung: Entmutigte Verkäufer haben ihre Häuser vom Markt genommen. Wieder einmal korrupte Statistiken."

Link zum Artikel:

http://www.goldseiten.de/content/diverses/...php?storyid=4958&seite=0