Drillisch AG

Optionen

| Boardmail an "kiesly" |

Wertpapier: 1&1 AG |

Womit ich allerdings nicht meine, dass DRI wieder deutlich abgibt....

Optionen

| Boardmail an "BiJi" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

Für einen ordentlichen Auftrieb dürften die Zahlen nicht sorgen, ist jetzt aber FNT, hier ist ja DRI ;-)!

Optionen

| Boardmail an "BiJi" |

Wertpapier: 1&1 AG |

;-)

Lediglich die Gewichtung ist immer etwas unterschiedlich.

Grundsätzlich bleiben fast immer beide im Depot, war nur kurzfristig mal gänzlich "OHNE"!

Gebe aber zu, dass bei höherer Gewichtung von DRI heute noch mehr drin gewesen wäre, hatte aber auf die FNT-Zahlen "gehofft"!

Aber was sind schon ein paar entgangene Gewinne, es läuft sehr gut, "perfekt" ist fast nie machbar...

Optionen

| Boardmail an "BiJi" |

Wertpapier: 1&1 AG |

Will es gar nicht groß vertiefen, aber meine Zurückhaltung ist bestätigt.

Ohne die Zukäufe hätte Freenet in allen wesentlichen Kennzahlen so gut wie kein Zuwachs oder - was ich eher vermute - Gravis und das Spieleteil bringen nicht wirklich was; teuer gekauft und weiter verschuldet.

Mit der Ausschüttungsqoute gehen sie hart an die selbst definierte Grenze, um überhaupt noch im Rennen zu bleiben. Nach wie vor am negativsten empfinde ich die nach wie vor - aus meiner Sicht - hohen Schulden, die sich auch nicht groß vermindert haben. Wie wollen die da was größeres dazukaufen, auch wenn nach den geduldeten Verschuldsgraden noch was Luft wäre. Aber die Zinslast ist doch enorm; genau das, wo wir zig Millionen sparen.

Wir haben die Wandelanleihe, aber dafür im Gegenwert eigene shares und 183 Mio Cash in de Täsch. Da fühl ich mich bedeutend wohler . Und spätestens nach dessen Umwandlung in Ebidta ( oder wenn nix geht zur Not neues ARP, wovon ich allerdings definitiv nicht ausgehe ) werden wir beim Gewinn nicht nur die 82 plus x Mio haben, sondern dreistellig. Sache ich jetzt mal so, einfach in den Raum.

Und als MVNO ( mit jetzt bald allen Aufwendungen bezahlt ! ) werden wir weiter und weiter an der Marge drehen können, Skaleneffekte lassen grüßen , auch wenn das endlich ist, aber da sind wir noch längst nicht.

Wird ein spannendes 2014 und je weiter es geht andernorts, gerade auch im Dax und M-Dax, wird die Luft dort immer dünner. Bleiben nur wenige Wachstumswerte in einem relativ krisenresistenten Bereich. Dazu mörderhohe DIVrendite, auch noch lange bei höheren Kursen und das auf Jahre.

Wo gibts das? Also was will man mehr ? Außer noch ein paar shares...

Long. Sehr lang. CY

Es wird sich einiges tun, davon bin ich überzeugtund die Griechen werden mit Sicherheit für Überraschungen sorgen und zwar für positive.

Optionen

| Boardmail an "Mornyar" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

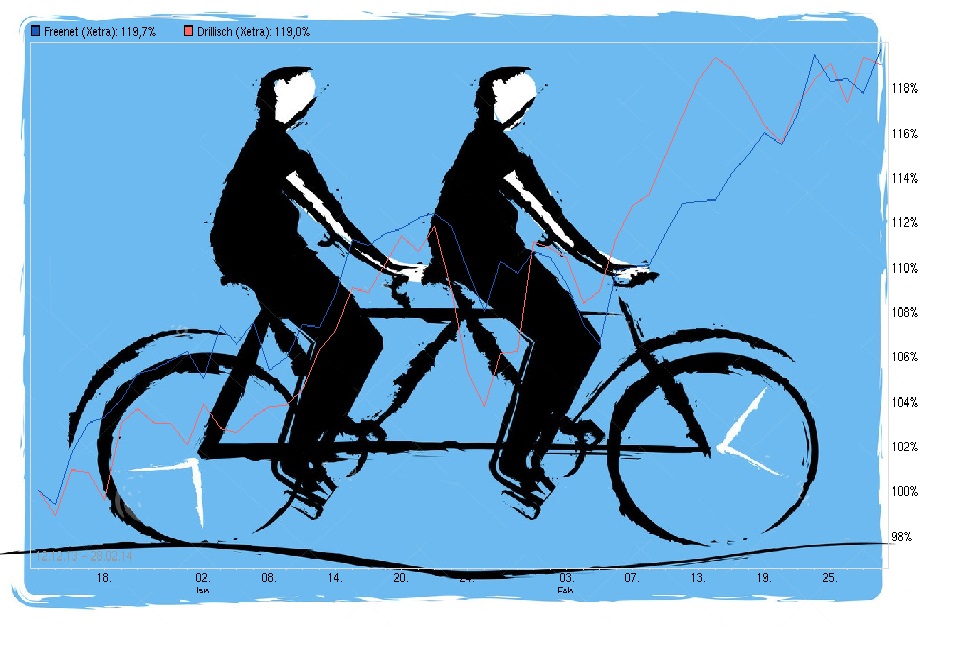

Angehängte Grafik:

tandem-fnt-dri.jpg (verkleinert auf 52%)

tandem-fnt-dri.jpg (verkleinert auf 52%)

Wir haben Steigerungen von mindestens 15% geplant (absolut mit mehr als 10 Mio. auch deutlich größer). Das kann und wird sich über kurz oder lang in der Kursentwicklung beider Werte widerspiegeln.

Bei den CF-Aussichten von FNT sind für 2015 max. 1,65 EUR drin (75% von 280 Mio werden ausgeschüttet). Ich denke, das wir für 2015 mehr als die heutigen 1,6 EUR sehen werden...

Optionen

| Boardmail an "kiesly" |

Wertpapier: 1&1 AG |

Ich bin da bei DRI zugegeben zwiegespalten. Gewinnwachstum ist top, Dividende ist top, Cashflow ist top ... aber bei einer Ebitda Multiple von 15,3 ist natürlich schon einiges eingepreist. Freenet hat ne Ebitda Multiple von nur etwa 9, allerdings auch wesentlich schlechtere Bilanzdaten und Wachstumsraten.

Ich seh keine der beiden Aktien als besser oder schlechter an. Beide haben ihre Berechtigung im aktuellen Kursbereich. Mal sehn wer bis zu DIV Ausschüttung das Rennen macht.

Übrigens, wenn ihr wirklich mal ne unterbewertete Aktien sehen wollt, kann ich euch nach den heutigen ECOTEL Zahlen nur empfehlen euch mal in den entsprechenden Thread zu begeben. Ebitda Multiple dort liegt übrigens bei etwa 3,7 fürs aktuell Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Kümmere du dich um Ecotel, dass die da mit spielen - ich schreib anschließend PC an

OK?

Optionen

| Boardmail an "kiesly" |

Wertpapier: 1&1 AG |

Der Sepp macht's doch auch :-D

Optionen

| Boardmail an "kiesly" |

Wertpapier: 1&1 AG |