Cyan AG

Siehe auch SMARTEL Meldung von gestern, wo eine europäische MVNO Lösung aufgebaut werden soll. Aktuell ist die Abhängigkeit von US Konzenen und deren Clouds zu hoch in Europa.

Ich denke, heute sind auch einfach Gewinnmitnahmen nach dem steilen Anstieg angesagt. Ich bleibe mittelfristig investiert.

Optionen

| Boardmail an "Intelligentinvestor" |

Wertpapier: cyan AG |

Q3 (Errechnet aus 9 M. - H1):

Gesamtleistung: 2,3 Mio.

Ebitda: -4,9 Mio.

Operativer CashFlow: -2,4 Mio.

Kassenbestand: 3 Mio.

Ausblick: Verhalten.

Ist mir persönlich zu wenig für 140 Mio. Bewertung.

Fazit bleibt das gleiche.

Entscheidend bleibt Orange und neue Abschlüse, insbesondere im Netzwerkbereich, Q3 Zahlen waren für mich jedoch wie erwartet.

Evtl. noch dieses Jahr gute News, sonst spätestens in Q1. cyan hat vieles auf den Weg gebracht, was es nun zu realisieren gilt. Ich bleibe vorsichtig optimistisch und investiert.

wie ich schon im Sommer schrieb, dieses Jahr wird kein Euro Umsatz gemacht werden mit Orange,

was genau soll nochmal den Börsenwert von über 100 Mio. hier rechtfertigen??

"Deutliche Fortschritte sind auch bei Orangezu verzeichnen. Nachdem wir Anfang des Jahres die Softwarelösung an OrangeFrance übergeben hatten, wurde nun auch bereits dietechnische Testphase abgeschlossen. Im nächsten Schritt wurde das „friendly custo-mer testing“ begonnen. Zusätzlich wurdendetaillierte Gespräche und Verhandlungen mit weiteren Orange Landesgesellschaftenaufgenommen, und befinden sich teilweise bereits in fortgeschrittenem Stadium. Aufgrund der weniger komplexen Netzwerkumge-bungin den meisten dieserLänder, erwarten wir eine schnellere Umsetzung und von Anfang an eine Inklusion aller Kundengruppen sowie des gesamten cyan Cybersecurity-Produktspektrums."

BSS/OSS:

Positive Entwicklungen gibt es bei unserenBestandskundenzu vermelden. Im BSS/OSS-Segment konnte die Zahl der Nutzerauf denMVNO-Plattformen von beispielsweise Virgin und Grameenphone kontinuierlich gesteigert werden. Des Weiteren befinden sich mehrere interessante MVNOs in Lateinamerika und Europa im Vertragsabschluss mit cyan, welche unsere Kundenbasisin diesem Segment weiter steigern werden

Optionen

| Boardmail an "Toff" |

Wertpapier: cyan AG |

Das Q3-20 hat nun schön gezeigt, wie hoch der echte wiederkehrende Umsatz ist. Laut Q3-20-Mitteilung lag der Umsatz im Quartal nur bei EUR 1,5 Mio. Die Cyan AG hat damit im Monat nur EUR 0,5 Mio. recurring revenue gemacht, was echt nicht viel ist, wenn man u.a. an alte Investorenpräsentationen der Cyan AG denkt, wo das Revenue-Share-Modell als zentrale Säule des Geschäftsmodells propagiert wurde.

Hinsichtlich der Jahresprognose 2020 hat man offenbar hinzugelernt. Obwohl es keine zwei Wochen mehr bis Geschäftsjahresende sind, hält man sich zur Umsatz- und Ergebnisprognose 2020 bedeckt. Das ist zum einen grundsätzlich ziemlich schwach, anderseits aber besser, als sich mit einer falschen Prognose kurz vor Geschäftsjahresende wieder komplett zu blamieren (siehe 2019).

Bezüglich Orange kommt wahrscheinlich auch 2020 kein Euro Umsatz mehr rein, sonst hätte man das sicher thematisiert. Damit steht man auch zwei Jahre nach Vertragsabschluss mit Orange ohne Umsatz aber mit einer durch aktivierte Implementierungskosten belasteten Bilanz da.

Grundsätzlich kann 2021 eigentlich nur besser werden, sofern der Cyan AG nicht vorher das Geld ausgeht. Cashflow ist unverändert stark negativ, was sich angesichts Corona-Lockdowns wohl auch in Q1-2021 vermutlich wenig ändern wird. Das dürfte dann aber Liquiditätsseitig sehr eng werden...

Cyan ist da ja aufgrund der Unternehmensgrösse für die adressierten Kunden schon ein Zwerg - und dann liefern sie noch sehr schwache Zahlen.

Da auch kein Ausblick für das Gesamtjahr 2020 gegeben wurde, wird es operativ wohl so bleiben wie bisher. Bilanzkosmetisch wird vielleicht wieder ein Lizenzdeal reingezaubert, der aber leider kaum Cash bringt (wie man sieht).

Hoffen wir wieder mal auf das nächste Quartal.

"Frank von Seth hat in den letzten zehn Jahren verschiedene Führungspositionen beim weltweit führenden Risk Adviser Aon bekleidet. Zuletzt war er Chief Commercial Officer für Österreich und die Schweiz. Dort konnte er zahlreiche große Verträge mit multinationalen Kunden abschließen."

Nun setzt er ein erstes Zeichen mit DD Käufen bei cyan.

https://www.ariva.de/news/directors-dealings-cyan-ag-deutsch-8992792

Die Security Werte an der Nasdaq, wie auch meine Fortinet und Varonis rockten kräftig. Die Digitalisierung rückt diese Branche in den nächsten Jahren noch mehr in den Focus, als dies bisher schon geschieht. Es kommt immer mehr Technologie zum Einsatz, die miteinander vernetzt werden muss. Somit erhöhen sich die Angriffsgebiete; auch Themen wie edge computing und IoT verstärken diesen Trend.

Für mich ist und bleibt Fortinet DER Player beim Thema Security. Trotzdem habe ich cyan aktuell höher gewichtet.

cyan könnte/sollte von dem nun auch durch covid nochmals versträrkten Trend zu Cyberangriffen wie folgt profitieren:

1. Mobile Endgeräte sind aktuell noch kaum geschützt

2. business Kunden, die bereits endpoint security nutzen, abonnieren bei Orange & Co. zusätzlich OnNet security. Alles was bereits im Netz gefiltert wird kommt an mein Endgerärt gar nicht ran. Die DNS Security erkennt evtl. Gefahren, die die Software des anderen Anbieters nicht erkennt. Doppelter Schutz.

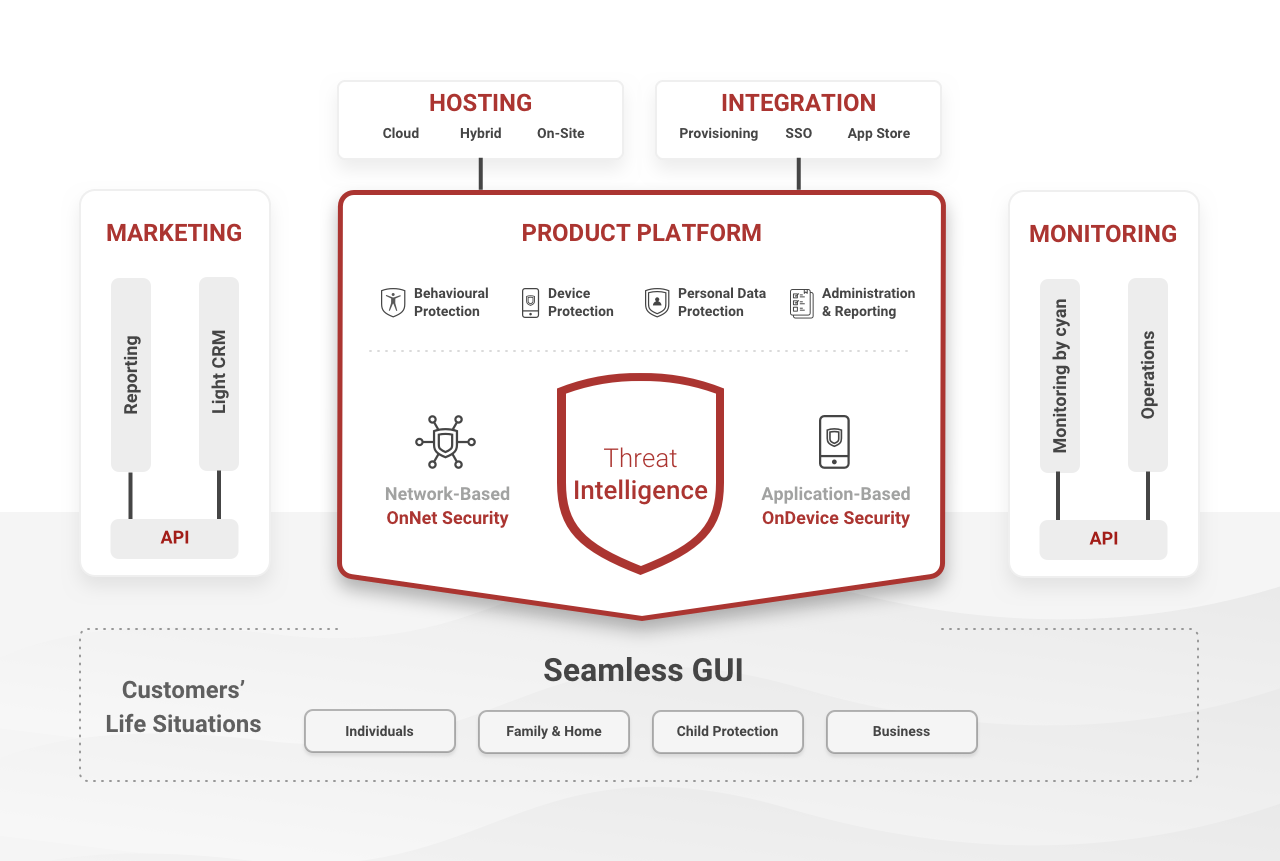

3. Das DNS ist unverzichtbar, wodurch es zu einem sehr empfindlichen Bereich und damit zu einem beliebten Ziel für Hacker wird. Angriffe auf das DNS stellen heute die am schnellsten zunehmende Bedrohung dar. Wenn entscheidende DNS-Dienste kompromittiert werden, kann dies zu katastrophalen Netzwerk- und Systemausfällen führen. Die Kooperation mit Secure64 ist für mich eine ganz große Chance für cyan sich auch auch Bereich Netzwerk zu etablieren, und eine Chance für zusätzliche security Deals; eine umfassende Lösung aus einer Hand. Das DNS sichern, plus OnNet security, plus endpoint, plus IoT.

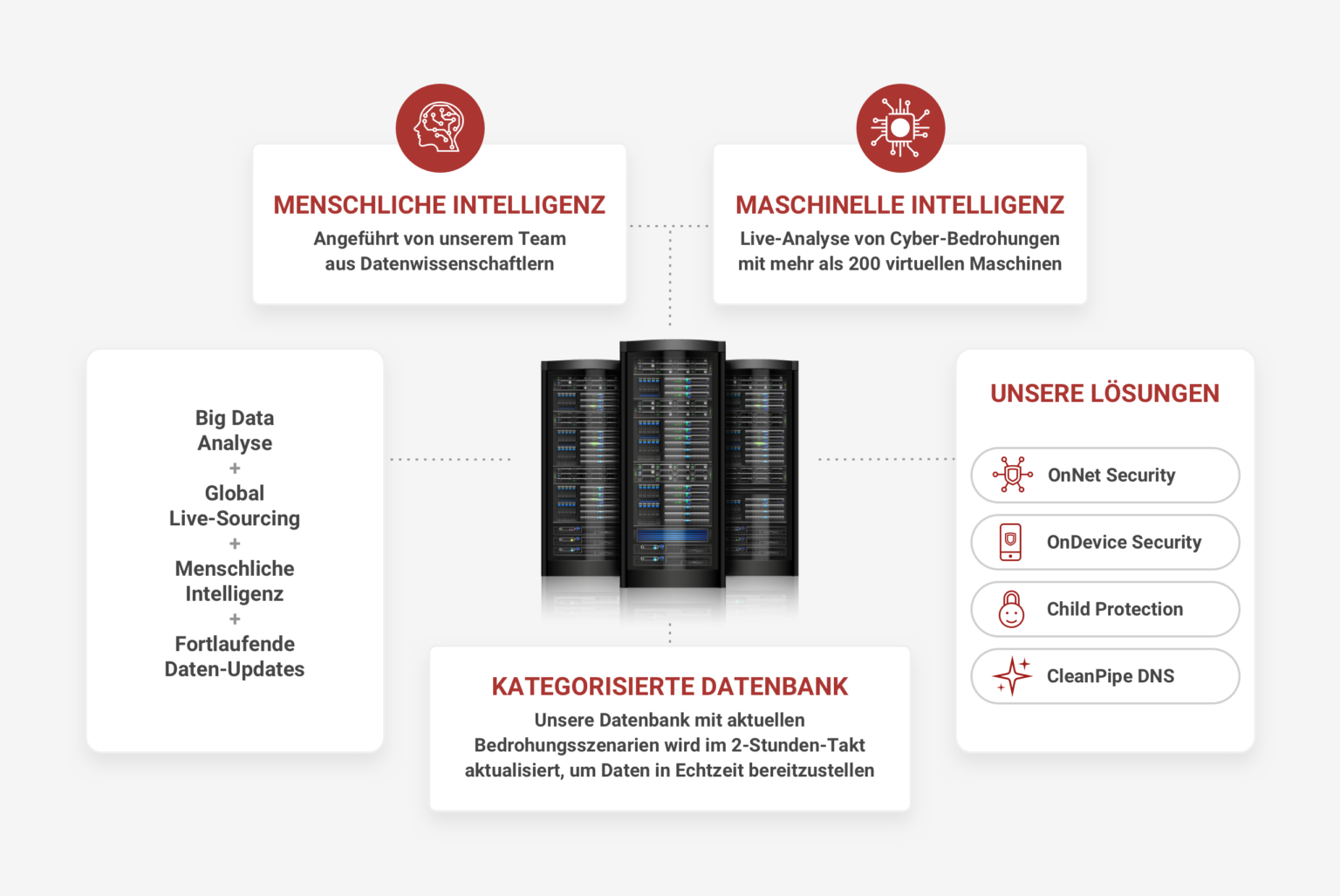

"Menschliche Expertise wird ergänzt um Machine Learning um bestmöglichen Internetschutz zu liefern. Wir arbeiten 24/7, um Millionen Internetnutzer weltweit zu schützen.

Unsere digitalen Sicherheitsprodukte werden von einem hybriden Kraftzentrum angetrieben: Wir kombinieren menschliche und maschinengetriebene Erkennungsmethoden, um Betrugsfälle, die Ihre Kunden im Visier haben, zu finden und auszulöschen."

Angehängte Grafik:

chartng.png (verkleinert auf 39%)

chartng.png (verkleinert auf 39%)

Fortschrittliche Methodik

"Von Bilderkennung über Machine Learning bis hin zu Multi-Domain-Korrelationen nutzen wir fortschrittliche Content-Techniken, um Internetbetrügern einen Schritt voraus zu sein."

Angehängte Grafik:

chartng.png (verkleinert auf 33%)

chartng.png (verkleinert auf 33%)

cyan hat hat in 2020 auf der Produktseite und in der Pipeline vieles gut auf den Weg gebracht, in 2021 heißt es nun zu liefern. Ich erwarte von cyan ein baldiges go live bei Orange in Frankreich. Der neue CEO hat neue Deals für Q1 avisiert, ich traue ihm zu diese auch abzuschließen. Ich möchte mindestens 2 Netzwerk-Deals und 2 MVNO -Deals von cyan in 2021 sehen. Dann wären die Weichen für ein großes Comeback gestellt.

Mein Fazit:

Ich traue cyan ein starkes Comebach zu, der DNS OnNet Technologie von cyan gehört m.E. die Zukunft. Ich halte Kurse von über 40 € in 2021 für möglich, wenn cyan wirklich nachhaltig liefert.

Der kleinste Funke in Form eines neuen Auftrags könnte eine große Rally bei cyan starten. Ich bin sehr gespannt, ob von Seth hier der "Dealmaker" wird. Ich traue ihm es jedenfalls zu. Cserna dürfte mit der vergrößerten Entwickler-Mannschaft in den letzten Monaten die Produktqualität auch noch weiter optimiert haben.