Compugroup die SAP im E-Health Bereich

Aus diesem Grund bin ich der Überzeugung, dass CGM alles tun wird um den Plattformausbau vor dem Jahr 2011 weiter voranzutreiben. 18.600 Ärzte sind es ggw. Fehlen also noch 11300 zum strategischen Ziel der CGM

Zitat Teig in der CC. Wir denken morgens nach den aufstehen an Wachstum und abends zur Bettzeit an Wachstum. Eine gute Einstellung....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

http://www.healthport.com/viewDocument.aspx?id=92

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

HealthPort files for IPO, hoping to follow Emdeon's success

August 18, 2009 | Eric Wicklund, Managing Editor

Suggested Content

MGMA: M&A activity emphasizes IT integration

MedAssets to buy Broadlane for $850M

Vendors aim to take fear out of EMR choice

Nurses bogged down in paperwork

Survey shows nurses spend most of their time on paperwork

Vendor Notebook - IBM to buy National Interest Security Company

HealthPort expands IPO withdrawal

athenahealth adds BI services with Anodyne acquisition

Wisconsin clinic to go live with EMR by year's end

Social media helps docs find jobs

ALPHARETTA, GA – Less than a year after merging with its biggest competitor, HealthPort has filed plans for a $100 million initial public offering of stock.

In its filing Monday with the U.S. Securities and Exchange Commission, the Alpharetta, Ga.-based healthcare IT provider indicated the market is right for growth in the release of information (ROI) services outsourcing field – a market in which company officials say they have a 20 percent share. The company cited as proof the increasing complexity of federal initiatives to control rising healthcare costs, advancements in information technology and the continued growth in volume of electronic health records.

The company has not given a timetable for the IPO or a potential initial stock price.

Company officials are likely looking for the same type of success recently encountered by Nashville-based Emdeon, which raised $365.7 million – selling 2 million more shares then expected – in going public this past week. And while only 21 companies have launched IPOs so far this year, far below the hundreds of companies that launched IPOs just a few years ago, the presence of big names like Dole Food, Hyatt Hotels and Mirion Technologies in recent filings has given rise to speculation that the market is on the upswing.

Formed in 2007 through the merger of Smart Document Solutions and Companion Technologies, HealthPort offers revenue cycle management, electronic medical record, document management, practice management, onsite conversion release-of-information and healthcare consulting services. Last September the company joined forces with Burlington, Mass.-based ChartOne, which focuses on ROI technology and electronic health record products through its eWebHealth division, providing hospitals with both point-of-care and legal EHRs for clinical and revenue cycle management applications.

The combined company offers a product line that includes ROI technology, electronic document and medical records management, coding services, recovery audit contractor (RAC) services, RCM, cancer registry services and interim health management and consulting.

The company’s principal shareholder is ABRY Partners, LLC, a Boston-based private equity firm.

Deutsch Bank Securities and William Blair & Co. are handling the offering. If the IPO is deemed successful, the company will trade on the Nasdaq under the symbol ‘HPRT.’

The company reports serving 10,000 hospitals and 27,000 physicians. For the six months that ended June 30, the company reported revenues of $126.8 million, up 51.3 percent over the same period the in 2008, but had a net loss of $6.8 million.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Noteworthy: Umsatz 14 Mill. Preis ca. 10 Mill.

Visionary . Umsatz: ca. 32 Mill. Preis ca. 66 Mill.

Healthport: Umsatz ca. 28 Mill. Preis ca. 18 Mill.

Gesamt: Umsatz: 74 Mill. Preis: 94 Mill.

Aufgrund des Healthcarestimulus in den USA kann der Umsatz dieser 3 Einheiten 2011 bereits auf fast 100 Mill. steigen. Dann hätte man nur einen KUV von 1 gezahlt. Die Transaktionen sind sehr wertschaffend zumal CGM sich sehr günstig verschulden kann. Ich hoffe, dass es CGM noch gelingt, 1-2 Transaktionen dieser Art zu machen in diesem Jahr...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Besser kann's doch in psychologischer Hinsicht gar nicht laufen.

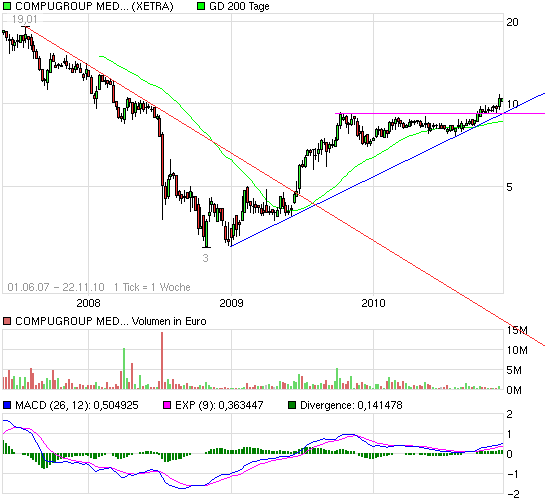

Charttechnisch ist jetzt Platz bis 13 €. Ich schätze mal, dass kann man schon Anfang Januar erreichen. Danach muss man mal sehen, was der Gesamtmarkt so macht und welchen Ausblick es bei CGM auf das Jahr 2011 auch offiziell geben wird.

Denke aber vorläufig, allzu weit wird CGM nicht laufen können. Liegt aber auch an meiner subjektiven Meinung zur Bewertung, die sich von deiner halt unterscheidet. Trotzdem ist man aktuell natürlich ein Kauf, fundamental wie charttechnisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Meum propositum est in taberna mori.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

http://www.systema.de/de/infocenter/presse/...ohannesbad_20101117.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

11,00 1.250

10,95 600

10,75 3.970

10,45 116

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/COP.aspx [/URL]

1.413 10,20

120 9,85

2.100 9,52

1.000 9,50

2.400 9,30

100 9,28

850 9,26

3.200 9,25

400 9,20

700 9,10

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

2. Fragen drängen sich hier auf: Stimmt die Rechnung? Wer ist dann so blöd und verkauft sein Geschäft für 5000 Dollar pro Arzt?

Wenn die Rechnung wirklich stimmt bekommt CGM gerade vom amerikanischen Staat sein Amerikageschäft geschenkt. In diesem Sinne hoffe ich auf weitere Deals.....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Ads by Google

Hospital Software

Complete Safety Software

In Operating Room. See Demo

www.emildata.com

Medical Call Center

Programme für Patienten -

Entwicklung und Durchführung

www.gaia-group.com/patienten

Health Care Management

für Berufstätige im Gesundheits-

wesen per Fernstudium.

www.fh-riedlingen.de/gesundheit

Decision allows for increased focus on HealthPort core-competency, release of information services

Today, HealthPort, a leading health information technology provider announced that it has entered into an agreement to sell its Solution Services Division based out of Columbia, SC to CompuGroup Medical AG. The following HealthPort technology managed within the Solution Services Division along with the 800 physician practice, community health center and hospital customer base who utilize them will be a part of the transaction planned to take place in early 2011:

HealthPort Electronic Health Record (HealthPort EHR)

HealthPort Practice Management Software (HealthPort PM)

Includes Versyss/Mends and PCN HealthNet software

HealthPort Revenue Cycle Management (HealthPort RCM)

Includes EDI clearinghouse

"As the founder and industry leader in release of information services and technology, this transition of our Solution Services Division to CompuGroup positions us to provide an increased focus on our core-competency, release of information services, and an even greater level of service and commitment to the healthcare facilities we serve," said Larry Armold, Vice President and General Manager, Solution Services, HealthPort. "In addition, as we increase our footprint in the release of information services and technology space, strategic decisions like this one allow us to deepen our level of innovation and attention on remaining experts in providing "best-in-class" services and renowned technology to the health information management community."

CompuGroup Medical is one of the world's leading eHealth companies with software products, designed to support all medical and organizational activities in doctors' offices and hospitals. CompuGroup's information services for all parties involved in the healthcare system and its web-based personal health records all contribute toward safer and more efficient healthcare.

"We are very excited about providing HealthPort's Solution Services Division customers with our comprehensive product line and new product developments to solve more clinical and operational challenges," said Rick Mullins President and Chief Executive Officer, Noteworthy Medical Systems, Inc, a division of CompuGroup. "As new customers of CompuGroup, these facilities will be working with a global healthcare company that is investing heavily in providing them with new solutions to continue improving patient outcomes and improving efficiency of care coordination."

About HealthPort

HealthPort is the largest provider of release of information and the premiere choice for health information technology. With a comprehensive selection of affordable, quality health information solutions, HealthPort serves more than 10,000 healthcare facilities, over 44,000 physicians and millions of requestors nationwide. HealthPort is changing the face of healthcare by combining knowledge, technology and service to streamline the administrative and business processes of the healthcare community. For more information, visit www.healthport.com or call 800-737-2585.

About CompuGroup Medical AG

CompuGroup Medical is one of the leading e-health companies worldwide. Its software products, designed to support all medical and organizational activities in doctors' offices and hospitals, its information services for all parties involved in the healthcare system and its web-based personal health records contribute towards safer and more efficient healthcare. The services of CompuGroup Medical are based on its unique customer base of around 370,000 doctors, dentists, hospitals and networks as well as other service providers. CompuGroup Medical is the e-Health company with one of the biggest coverage among e-health service providers worldwide. The company operates in 14 European countries as well as in Malaysia, Saudi Arabia, South Africa and in the USA and currently employs around 3,100 people.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

http://www.cgm.com/Downloads/...20Feature%20Presentation%20171110.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Angehängte Grafik:

chart_free_compugroupmedagon.png (verkleinert auf 93%)

chart_free_compugroupmedagon.png (verkleinert auf 93%)

Einschränkend muss man natürlich sagen, dass CGM bislang noch nicht nachgewiesen hat, dass sie das aufgezeigte Marktpotential erschließen können. Die neuen Produkte sind m.E. der Schlüssel dorthin

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

From Staff Infection: “Re: HealthPort. I overheard that the Germany-based CompuGROUP is looking to expand beyond its Noteworthy acquisition. They want to have 30,000 US physician customers by the end of 2010 and have been peeking inside the kimono of HealthPort. Not a pretty sight, but I bet the brain trust at the Thurston Group (manages HealthPort) would unload it on the cheap. Reminds me of the old Steve Martin line of how to make a million dollars and not pay taxes — spend $30M on Companion Technologies and drive it into the ground and sell it for $1M.”

Weiter Heißt es:

n talking with sources close to the deal, it appears that CompuGROUP is on a mission to own the physician desk top in the secondary market (I guess that means the non-eCW; NextGen; Allscripts; etc.). Seems they’ve retained the consulting resource from the old Medical Manager/WebMD days to help them through additional PM-EMR companies in the U.S.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Nebenbei profitiert CGM ggw. sehr stark von den geringen Zinsen. Alle aufgenommenen Verbindlichkeiten sind mit 3 - 4% verzinst. Die FCF Rendite der übernommen Unternehmen übersteigen diese Aufwendungen bei weitem insofern sind die Übernahmen wertschaffend und gehen hoffentlich noch weiter

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve