CTT Correios de Portugal - Staatspost Marktführer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Angehängte Grafik:

img_2266.png (verkleinert auf 27%)

img_2266.png (verkleinert auf 27%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Haben aber alle nicht das Geschäftsmodell von CTT, zudem sind es globale Expressanbieter, während sich CTT auf ihre Iberia Stellung konzentriert. Im Mittel hat CTT für 2025 110 Mill. Ebit prognostiziert und diese werden sie auch erreichen. Wenn der Markt meint CTT mit einem EV/Ebit von 4 für 2025 bewerten zu müssen, dann bleiben halt nur aggressive Aktienrückkäufe und die wird es auch geben dank Steven Wood im AR.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Auch was die Bewertung angeht, gibt es deutliche Unterschiede. Die DHL bietet zwar 4,8% DIV-Rendite, aber ist bei EV/Ebitda oder EV/FCF 2-3 mal so hoch bewertet wie CTT.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Die Betriebsergebnisse, so das von João Bento angeführte Unternehmen, erreichten 985,2 Millionen Euro, plus 7,8 % (78,6 Millionen) gegenüber dem Vorjahreszeitraum.

Dieses Ergebnis wird von Anfang an vom Segment Expresso und Encomendas genutzt, das mit der Leistung in Spanien um 81,6 Millionen Euro auf 340,6 Millionen Euro wuchs, ein Anstieg von 31,5 %

Das Verhalten war im vierten Quartal so groß (+55,9 % der Einnahmen gegenüber dem gleichen Zeitraum 2022 und weitere 70,7 % des Verkehrs), dass dieses Segment zum ersten Mal in der Geschichte von CTT das der Post und anderer an der Spitze der Einnahmen – und immer noch bei den wiederkehrenden EBIT (Betriebsergebnissen) übertraf.

Das Postgeschäft, das dem Unternehmen trotz allem am meisten einbringt, ist im Vergleich zu 460,9 Millionen Euro im Jahr 2022 um 26,8 Millionen Euro gesunken, 5,8 % weniger. Die CTT weist darauf hin, dass "mit Ausnahme des Computerverkaufsprojekts und der Wiederholung der Parlamentswahlen 2022" im europäischen Kreis die Einnahmen der Post und anderer "generisch stabil geblieben wären" (minus 1,8 Millionen, also eine jährlicher Rückgang von 0,4 %).

Bereits bei der CTT Bank stieg das Einkommen um 21,8 Millionen Euro auf 147,7 Millionen Euro, ein Anstieg von 17,3 % gegenüber 2022, "dank des Wachstums der Auto- und Wohnungskreditportfolios und der günstigen Entwicklung der Zinssätze", so das Unternehmen. Die finanzielle Marge (Unterschied zwischen den Zinsen für die gewährten Kredite und den für die Einlagen gezahlten Zinsen), die bei allen Banken in die Höhe geschossen ist, erreichte 98,8 Millionen Euro, eine Verbesserung von 32,9 %.

Schließlich hatten Finanzdienstleistungen und Einzelhandel im ersten Halbjahr einen Anstieg von 2,1 Millionen (+3,4 %) auf 62,8 Millionen, "das Ergebnis des außergewöhnlichen Beitrags von Staatsanleihen, insbesondere von Sparzertifikaten", so die CTT. "Ab Juni haben die Änderungen der Produktmerkmale und der Wettbewerb bei den Bankeinlagen zu einem Zusammenbruch geführt.

Insgesamt erreichte der wiederkehrende EBIT im vergangenen Jahr 87,6 Mio. €, 35,7 % mehr als 2022, "über der Prognose, die im Laufe des Jahres zweimal nach oben revidiert wurde, mit einer Marge von 8,9 % (7,1 % im Jahr 2022)", so das Unternehmen, "auffolge des starken Wachstums von Express und Bestellungen; Financial Services and Retal; und CTT Bank".

Der operative Cashflow wiederum lag bei 114,4 Millionen Euro (+14,9 %).

Und die DIV Rendite von 4,8% kann jetzt auch mit DHL mithalten. Alle anderen Kennzahlen deutlich günstiger.

Der gesamte Finanzbericht aber noch nicht raus, wenn ich das richtig sehe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

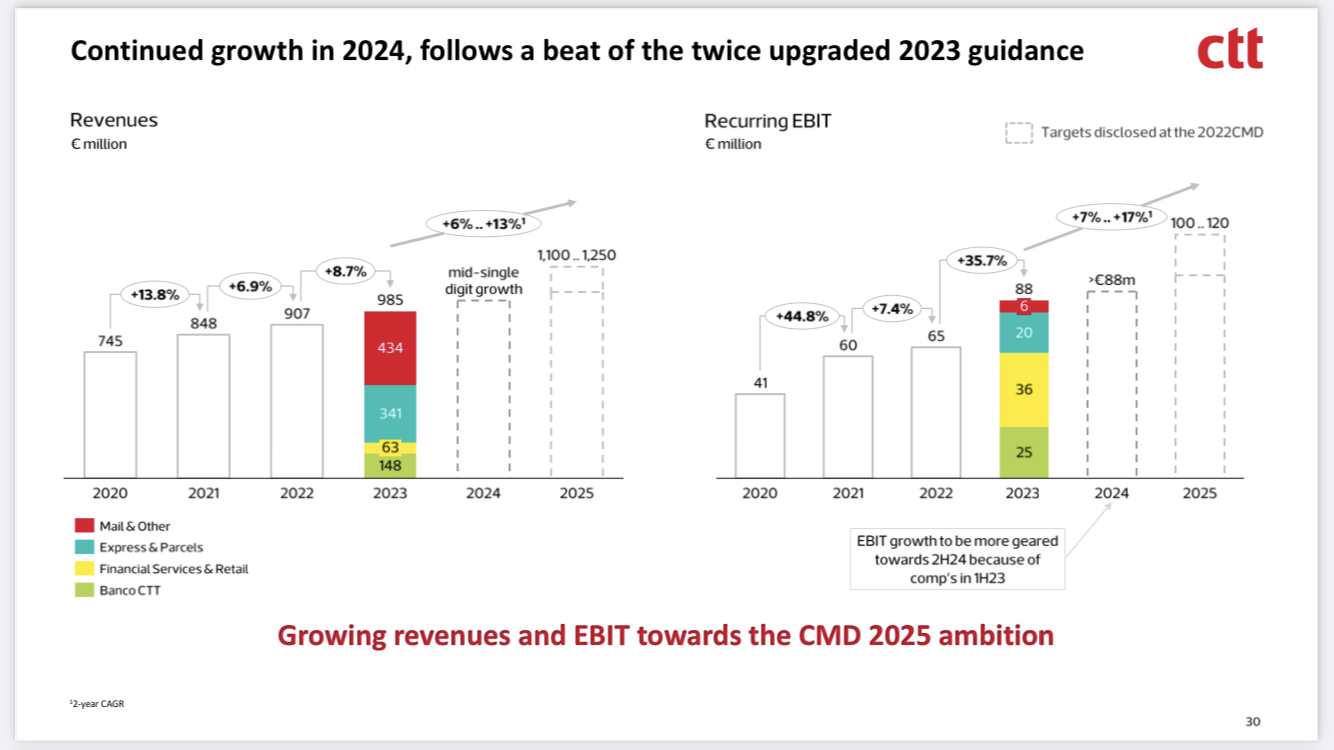

Angehängte Grafik:

img_2326.png (verkleinert auf 38%)

img_2326.png (verkleinert auf 38%)

EnterpriseValue damit aktuell 420 Mio €.

EBIT soll auf mindestens 88 Mio in 2024 und mindestens 100 Mio in 2025 steigen.

FreeCashflow würde dann wohl etwa im Bereich 80 Mio laufen.

Sollten also die Vorstandsprognosen erreicht werden, hätten wir für 2025 ein EV/EBIT von 4,0 und FCF Yield von 19-20%. Wobei da noch nicht die zurückgekauften und gegebenenfalls eingezogenen Aktien berücksichtigt sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Unsicherheit gibt's bei Financial Service leider. Offenbar hat die Regierung die strenge Regulierung des Staatsanleihen Vertriebs noch nicht wie erwartet gelockert. Hier muss man abwarten wie es sich entwickelt. Auf jeden Fall wird in diesem Bereich das EBIT in diesem Jahr ordentlich zurückgehen.

Ansonsten läuft CTT sehr gut. Fast das einzige Logistik Unternehmen was 2023 gewachsen ist. Dividende mit 17 Cent finde ich auch eine gute Lösung, aber natürlich müssen dann noch erheblich stärkere ARPs in diesem Jahr folgen. Wie immer sie es auch umsetzen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Wenn ich mal mit 20 Cents Dividende für 2024 kalkuliere, haben wir für die nächsten 15 Monate 37 Cents Dividende. Man kauft aktuell also faktisch unterhalb 3,30 €.

Ob es sofort über 3,8 € geht, wird man abwarten müssen, aber gegen sinkende Kurse sollte man ganz gut abgesichert sein. Unter 3,5 € sind schwer vorstellbar nach den Zahlen und Ausblick, aufgrund angesprochener Dividendenargumentation (wären ja selbst für 2023 schon 5% Rendite), plus das noch laufende ARP. Weitere 4-5 Monate zwischen 3,5 und 3,8 sind aber auch nicht auszuschließen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |