Brain Force vor agressiver Übernahmestrategie ?!

BRAIN FORCE 6|12|2005

Die Berlinische Lebensversicherung AG, ein Tochterunternehmen der Finanzdienstleistungsgruppe Delta Lloyd, wird den FINAS Vorsorgeoptimierer von BRAIN FORCE Financial Solutions einführen. Die unter der Bezeichnung „Finanzplus“ eingesetzte Anwendung unterstützt den Verkaufs- und Beratungsprozess zu Altersvorsorge-produkten von Finanzdienstleistern optimal. Basis stellen dabei die aktuellen gesetzlichen Bestimmungen dar.

„Dank des FINAS Vorsorgeoptimierers erfüllen wir die neusten rechtlichen Anforderungen wie das Alterseinkünftegesetz und die EU-Vermittlerrichtlinie“, lobt Kay Demmig, Projektleiter technische Vertriebsunterstützung bei Delta Lloyd.

In der Zentrale, bei den 8 Regionaldirektionen, der Maklerorganisation sowie den Ausschließlichkeitsvermittlern werden insgesamt rund 7.500 Anwender die Lösung nutzen. „Begeistert hat uns insbesondere die intuitive Bedienbarkeit und die leichtverständliche Darstellung der komplexen Zusammenhänge in der Altersvorsorge“, so Kay Demmig.

Für die Anwendung von BRAIN FORCE Financial Solutions spricht in seinen Augen außerdem, dass zahlreiche Finanzdienstleister die Lösung bereits mit Erfolg nutzen. „Hinzu kommen das hervorragende Preis-/Leistungsverhältnis sowie die Wahlmöglichkeit zwischen einer Kurzberatung per Schnelleinstieg oder einer vollständigen Analyse“, erläutert der Projektleiter.

„Wir freuen uns, dass Delta Lloyd mit dem FINAS Vorsorgeoptimierer die Kunden in Bezug auf die Altersvorsorge zukünftig noch besser zu beraten vermag“, erklärt Petr Vaclavek, Vorstand der BRAIN FORCE Financial Solutions AG. „Denn zufriedene Kunden sind eine wichtige Voraussetzung für eine nachhaltige Kundenbindung.“

Bereits im Dezember soll der Rollout stattfinden. Unverzüglich beginnt BRAIN FORCE Financial Solutions danach mit der Schulung von rund 500 Maklern und über 200 Vertriebspartnern.

Ein weiterer Ausbau ist bereits geplant: Bereits im ersten Quartal 2006 wird die Lösung um ein Tool ergänzt, mit dem sich die finanzielle Situation der im Haushalt lebenden Personen darstellen lässt – eine wichtige Hilfe beim Beratungsgespräch nach dem Motto „Welche monatlichen Ausgaben kann ich mir überhaupt leisten?“.

Für 2007 ist die Implementierung einer webbasierten Lösung vorgesehen. Dann profitieren insbesondere die Makler und Vertriebspartner davon, dass sie per Internet-Technologie direkt auf die Systeme der Delta Lloyd zugreifen können.

Ich tippe mal auf einem Kurs am 30.12.05 bei 3,91 Euro.

Zu Beginn des Jahres gehts dann richtig zur Sache. Noch im ersten Quartal denke ich dass wir rund 5 Euro erreichen werden. Es werden hier sich einige positive Nachrichten eintreffen!

Steckt hier wirklich Beko dahinter, oder wird was anderes gespielt. Es ist wirklich schon ein wenig seltsam was hier gemacht wird!

Aber nichts desto trotz bleibe ich als 2. größte Position in meinem Depot in Brain Force vertreten.

Bin wirklich schon gespannt wann hier mal eine Meldung kommt. Es wird dann aber wahrscheinlich sehr schnell up gehen!

Ich hab es bereits vor etwa 2 Monaten gepostet-weil es mir bereits damals stark aufgefallen ist. Hier wird versucht mit größeren Ask-Blöcken den Kurs unten zu halten. Da ich selbst mit hohen Stückzahlen arbeite, weiß ich wie man diese möglichst kursschonend bzw. nicht kursdrückend veräussert...und bei BFC sieht es sehr nach strategisch positionierten Ask-Blöcken aus.

Auf jeden Fall werden auf diese Weise einige zum "Aufgeben" animiert- da es insbesondere bei einem steigenden Gesamtmarkt ziemlich nervenaufreibend ist, die Underperformance von BFC zu beobachten. Andere suchen nach Leichen im Keller, da bei diesem Kurverlauf der Verdacht ja nahe liegt doch etwas übersehen zu haben... Ich persönlich denke, dass hier die Unsicherheit weiterhin ausgenutzt wird, um jene Stücke die ins Bid geworfen werden, einzusammeln...

vom 28.07.05-sollte man jedoch nicht ganz ausser acht lassen:

In verschiedenen Medien wurde in den letzten Tagen berichtet, die Beko Holding AG strebe eine Akquisition der Brain Force Holding AG an. Bereits vor wenigen Wochen hatte Beko darüber informiert, dass die Beteiligung an der Brain Force Holding AG die Fünf-Prozent-Marke übersprungen habe: "Sehr verständlich, dass Beko den jetzigen Zeitpunkt für einen Einstieg nutzt", erklärt der Vorstandsvorsitzende Helmut Fleischmann. Denn nach Einschätzung zahlreicher Analysten sei die Aktie deutlich unterbewertet."Mit Erreichen der Kontrollmehrheit, die unseres Erachtens bereits bei zirka 25 % liegen könnte, gehen wir davon aus, dass Beko gegenüber den Aktionären der Brain Force Holding AG ein offizielles Übernahmeangebot abgeben müsste", so Fleischmann

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: Pierer Mobility AG |

Was ich daran aber negativ finde, ist die Tatsache, das Beko und Brain Force ja scheinbar nicht kaufen, sonst würden die Shrties ja Probleme kriegen. Für mich unverständlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pierer Mobility AG |

einmal ist die Drückerei vorbei

schönen Abend

Juche

Frohes Weihnachtsfest wünsche ich allen - und natürlich steigende Kurse nächstes Jahr

Gruß

Juche

red. 21|12|2005

"Das Thema Offshoring ist zwar ständig in den Medien präsent, hat sich bislang aber als Flop erwiesen." Wir befragten den Brainforce-Gründer über seinen Werdegang, seine Einschätzung des IKT-Standortes Österreich und die wichtigsten Herausforderungen für die Zukunft.

CW: Was war Ihre persönliche Motivation, in die IT-Branche einzusteigen?

Fleischmann: Bereits als Schüler habe ich in den Sommerferien im Rechenzentrum der IBM in Wien gejobbt. Der Kontakt rührte daher, dass mein Bruder dort arbeitete, weshalb ich viele seiner Kollegen kannte. Mir hat das Umfeld von Anfang an sehr zugesagt: Nette Kollegen, moderner Job, interessante Aufgaben sowie last but not least das für damalige Verhältnisse recht gute Gehalt. Als ich knapp 20 Jahre war, trat ich dann meine erste feste Stelle an – ebenfalls bei IBM in Wien.

CW: Was sehen Sie heute und in Zukunft als die größten Herausforderungen im IT-Bereich?

Fleischmann: Eine echte Challenge stellt für mich dar, dass beim Offshoring-/Nearshoring-Trend ein Konzept gefunden wird, das die Kostenvorteile nutzbar macht und den IT-Standort Westeuropa stärkt – und nicht gefährdet. Ein wichtiges Ziel bleibt ferner die Steigerung der Effizienz von Geschäftsprozessen mittels Internet-basierter Lösungen. Damit lassen sich in allen Wirtschaftszweigen enorme Wettbewerbsvorteile erzielen – und zwar auch für kleinere und mittelständische Unternehmen.

CW: Wie beurteilen Sie den IKT-Standort Österreich?

Fleischmann: Der IKT-Standort Österreich ist für uns sehr attraktiv. Wir schätzen unter anderem die hohe wirtschaftliche Stabilität, die eine gute Planbarkeit ermöglicht. Im Gegensatz zur deutschen Wirtschaft, bei der die konjunkturelle Entwicklung von einem ständigen Auf und Ab gekennzeichnet ist – wegen der exportorientierten Ausrichtung. Ideal ist ferner die strategische Lage zwischen anderen wichtigen Wirtschaftsräumen, weshalb wir uns bewusst für Wien als Sitz unserer Konzernzentrale entschieden haben: Die wichtigen Tochtergesellschaften in Italien (Mailand) und Deutschland (München) sind schnell erreichbar – für die Bearbeitung des Wirtschaftsraums Osteuropa ist der Standort Wien ebenfalls hervorragend geeignet. Zusätzlich stimmen die finanztechnischen Aspekte wie Besteuerung, Standortkosten und Personalkosten in Österreich.

CW: Was waren 2005 für Sie die positiven (Tops) und negativen (Flops) Highlights im Bezug auf IT?

Fleischmann: Das Thema Offshoring ist zwar ständig in den Medien präsent, hat sich bislang aber als Flop erwiesen. Im Gegensatz dazu entwickelt sich Nearshoring langsam aber stetig – und ist auf dem besten Weg, wirklich „top“ zu werden. Ähnlich verhält es sich mit Outsourcing: Schon länger wird Business Process Outsourcing (BPO) als angeblicher Trend propagiert, bislang gibt es aber nur sehr wenige Unternehmen, die tatsächlich ganze Geschäftsprozesse auslagern – also „Flop“. Im Gegensatz dazu ist unser Outsourcing-Angebot „top“. Denn wir treffen offensichtlich sehr genau den Bedarf der Anwender: Unternehmen aus unterschiedlichen Branchen übertragen uns als Dienstleister die Verantwortung für einzelne Anwendungen, einen User Helpdesk oder ähnliches.

Biographie Helmut Fleischmann:

Helmut Fleischmann gründete die BRAIN FORCE SOFTWARE 1983 mit gerade einmal 24 Jahren. Zu diesem Zeitpunkt verließ er IBM Österreich und übersiedelte als selbstständiger IT-Berater nach München. Nicht nur im Beruf, auch in der Freizeit liebt er Dynamik – wie sich an seinen Hobbys Tauchen, Skifahren, Motorsport und Reisen ablesen lässt. Last but not least sorgen auch seine beiden kleinen Söhne für den verdienten Ausgleich.

Hobbies: Seit einigen Monaten betreibe ich aktiv Motorsport – ich nehme an Rundsteckenrennen in verschiedenen Klassen teil, z.B. mit einem Mini Cooper in der Mini Challenge. Demnächst kommen auch Langstecken-Wettbewerbe hinzu wie die 24-Stunden-Rennen in Dubai und am Nürburgring. Dabei fahre ich einen 400 PS starken BMW

Lieblingsbuch: "Die Kunst des Krieges" von Sun Tsu

Passion: Motorsport, Kraft- und Ausdauersport

Stück Geld Kurs Brief Stück

3,69 1.100

3,68 1.000

3,67 1.000

3,66 850

3,65 1.000

3,60 500

3,59 2.900

3,55 180

3,50 1.555

3,47 1.050

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/BFC.aspx[/URL]

4.786 3,41

800 3,40

3.020 3,37

2.000 3,36

6.500 3,35

500 3,30

8.000 3,28

2.000 3,25

500 3,23

3.900 3,20

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

32.006 1:0,35 11.135

4.786 3,410 3,550 4.330

1.380 3,400 3,560 2.000

3.020 3,370 3,590 900

2.000 3,360 3,600 500

6.500 3,350 3,650 1.000

6.000 3,280 3,660 850

2.000 3,250 3,670 1.000

3.900 3,200 3,680 1.000

2.000 3,110 3,690 1.100

sieht ja wirklich gut aus, hoffe aber, dass ich noch einige Stücke zu 3,42 erhalte ;-)

Gruß

Juche

15:14:28 3,50 5217

15:14:28 3,48 375

15:14:28 3,46 1258

15:05:11 3,46 5600

580 3,420 3,500 6.506

2.678 3,410 3,550 180

1.685 3,400 3,570 2.000

3.500 3,390 3,590 900

5.770 3,370 3,600 500

6.500 3,350 3,650 1.000

6.000 3,280 3,660 850

700 3,260 3,670 1.000

2.000 3,250 3,680 1.000

3.680 3,460 3,570 2.000

1.000 3,450 3,590 900

1.000 3,440 3,600 500

1.659 3,430 3,650 1.000

1.930 3,420 3,660 850

2.678 3,410 3,670 1.000

1.685 3,400 3,680 1.000

3.500 3,390 3,690 1.100

3.700 3,380 3,700 200

3,70 200

3,69 1.100

3,68 1.000

3,67 1.000

3,66 850

3,65 1.000

3,60 500

3,59 900

3,57 2.000

3,55 180

494 3,50

880 3,46

1.000 3,45

1.000 3,44

1.659 3,43

1.930 3,42

2.678 3,41

1.685 3,40

3.500 3,39

3.100 3,38

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pierer Mobility AG |

2.001 3,470 3,560 5.050

2.500 3,460 3,570 170

5.050 3,450 3,580 100

2.000 3,430 3,690 1.220

1.600 3,400 3,720 840

und Frankfurt:

3.152 3,500 3,540 795

500 3,460 3,550 2.470

500 3,450 3,590 900

500 3,440 3,600 200

3.000 3,430 3,620 2.620

500 3,420 3,650 1.000

500 3,410 3,660 2.850

2.600 3,400 3,690 1.800

3.500 3,370 3,700 200

500 3,200 3,720 200

Also hier die Antworten, darunter hab ich noch die Fragen falls sie jemanden interessieren!

Sehr geehrter Herr Xxxxxxxx,

zur Beantwortung Ihrer Fragen:

1) Tatsächlich ist es so, dass wir bei einigen Grosskunden die

Zahlungsziele innerhalb dieses Jahres deutlich (von 30 auf 120 Tage) erhöht

haben. Die direkte Auswirkung war eine signifikante Steigerung, ich spreche

hier nich von 5% sondern tatsächlich um signifikante Grössen, der Aufträge

mit diesen Kunden. Die negative Auswirkung jedoch ist eine deutliche

Steigerung der Forderungen. Zusätzlich sind wir sehr stark im

Projektgeschäft vertreten, in dem nicht grundsätzlich monatlich sondern bei

Erreichen gewisser Meilensteine abgerechnet wird. Typischerweise steigt die

Forderungsposition unterjährig in bei dieser geschäftsart an und fällt zum

Jahresende hin, da viele Projekte dann auch abgeschlossen nd bezahlt

werden. Ich erwarte auch diese Jahr einen derartigen Trend.

Aber grundsätzlich bleibt festzustellen, dass der Workingkapital-Bedarf

sich dieses Jahr vergrössert hat. Diese allerdings in einem Umfang der ohne

Probleme finanziert wurde und somit unproblematisch war.

2) Personalkosen, die im operativen Bereich anfallen, weisen wir zusammen

mit den Bezügen der freiberuflichen Mitarbeiter in Projekten in der

Position "5. Aufwendungen für material und sonstige Herstellungsleistungen"

aus. Daher fällt der von Ihnen errechnete Wert so niedrig aus.

3) Die 59k EUR beziehen sich lediglich auf die 2 Monate August und

September 2005. Diese ist natürlich immer noch keine Grösse, die den

Kaufpreis rechtfertigt, relativiert das Bild aber bereits zu einem keinen

Teil. Das EBIT von 612k EUR in 2004, sollte aber eher die korrekte

Bezugsgrösse sein.

Tatsächlich haben wir die VAI wegen Ihrer excellenten Produkte und Lösungen

erworben. Wir erwarten uns gerade aus diesem neuen Angebot in den

bisherigen BRAIn FORCE Kernländern Deutschland, Italien und Österreich für

2006 deutliche Wachstumsimpulse. Wir haben in diesen Ländern bereits neus

Personal für dieses Thema ein- und abgestellt, geschult und auf Aqkuise

geschickt. Die ersten Ergebnisse stimmen uns sehr optimistisch.

Betrachtet an diese Potentiale zusätzlich zu dem in 2005 in den

Niederlanden erzielten Ergebnis, kommen wir zu dem Schluss, dass wir unser

Eigenkapital aus den Kapitalerhöhungen in 2004 sorgfältig und gut

investiert haben.

4) Die Eingangserwähnten Zahlunsziele wurden nur Kunden mit excellenter

Bonität gewährt. die Ausfallquoten im Konzern sind im Branchenvergleich

unterdurchschnittlich, Rückstellungen wurden nach Notwendigkeit in sehr

geringem Umfang gebildet. Natürlich ist man nie vor negativen

Überraschungen gefeit, absehbar ist tatsächlich aber keine Gefahr.

5) Ich denke, dass sich der Gewinn pro Aktie in den letzten Jahren postitiv

entwickelt hat. Auch die von uns angekündigten 30 Cent pro Aktie für 2006

sind deutlich über den 0,19 Cent, die ursprünglich für 2005 angekündigt

waren und immerhin 20% über der angehobenen Prognose von 25 Cent für 2005.

Expansion bedeutet immer auch Folgeinvestitionen, z.B. in den Aufbau eines

internationalen Vertriebes für neue Lösungen. Daher wäre es unrealistisch

zu erwarten, dass das volle Potential von Übernahmen bereits in den Monaten

5 bis 17 nach einer Transaktion gehoben werden kann.

Ich bin mit Ihnen einer Meinung, dass 30 Cent pro Aktie nicht das

mittelfritige Ziel sein kann, stimme Ihnen aber in der Fristigkeit der

Erwartungen nicht zu. Aus diesem Grund haben wir 30 Cent als Grösse für

2006 genannt und uns aber deutlich mehr als mittelfristiges Ziel

vorgenommen.

Mit freundlichen Grüßen,

Martin Kögel

----- Weitergeleitet von Wolfgang Baier/MUC/Brainforce/DE am 27.12.2005

19:06 -----

Sehr geehrte Damen und Herren,

ich bin seit jetzt fast einem Jahr Aktionär der Brain Force Holding, und

jetzt nach Durchsicht des Finanzberichts zum Ende des 3.Quartals 2005 doch

sehr enttäuscht über die Veränderungen in Bilanz und Kapitalfluss sowie

über

die Aussagen des Vorstands zur zukünftigen Entwicklung der Gewinnsituation.

Dazu möchte ich Ihnen nun einige Fragen stellen, und hoffe auf

schnellstmögliche Antwort.

1. Seit mehreren Quartalen lese ich als Grund für die immer weiter

steigenden Forderungen aus LuL angeblich längere Zahlungszielvereinbarungen

mit Key-Accounts. Wie weit soll das noch gehen? Sie werden sicher

verstehen,

dass 25 Mio € Forderungen bei zusätzlich mittlerweile 10 Mio € Goodwill und

8 Mio immateriellem Vermögen (Eigenkapital dabei nur 31 Mio) nicht gerade

beruhigend auf die Aktionäre wirken. Wann wird sich denn hier endlich

wieder

eine deutlich bessere Entwicklung beim Kapitalfluss (Abbau von Forderungen)

einstellen?

2. Im Quartalsbericht ist der Posten Personalaufwendungen mit 2,6 Mio €

angegeben. Bei etwa 800 Mitarbeitern macht das einen monatlichen

Bruttoverdienst von etwa 1100 € aus. Erklären Sie mir diese Tatsache bitte?

Denn 1100 € sind wohl etwa 1/3 des Monatsverdienstes eines normalen

Arbeitnehmers dieser Branche.

3. Mich verwundern die Aussagen des Vorstands Fleischmann bezüglich der

angeblich günstig durchgeführten Übernahmen. Wenn ich mir beispielsweise

VAI

anschaue, bin ich geradezu erschreckt darüber, dass man für ein Unternehmen

mit 59 Tausend € operativen Ergebnis 7,5 Mio € bezahlt hat, und dabei noch

einen Firmenwert von 4,9 Mio € und Finanzverbindlichkeiten von 3,5 Mio € übernommen hat. Das nenne ich nicht günstig, sondern eher fahrlässig.

Zumindest aber extrem optimistisch, auch wenn sich bei VAI die Umsätze

stark

erhöhen sollen.

4. Insgesamt haben sich die Finanzverbindlichkeiten in den letzten 9

Monaten

also um 8,3 Mio € erhöht (ohne Debitoren, weshalb wohl die stärkere

Geschäftsaktivität als Grund kaum herhalten kann), und damit hat sich die

EK-Quote stark abgesenkt, was natürlich auch auf die höhere Bilanzsumme

zurückzuführen ist, die aber stark an der Werthaltigkeit der Forderungen

gekoppelt ist. Ich kann nur hoffen, dass die Anleger hier nicht vor starken

Abschreibungen stehen, und falls es doch so ist, hoffe ich darauf, dass der

Vorstand hier rigoros vorgeht und alle Karten auf den Tisch legt. Also auch

dort Abschreibungen einmalig vornimmt, wo sie nötig sind, und nicht

jahrelang mitschleppt, und so das Ebit auf Jahre belastet wird.

5. Jetzt kommen wir damit zum eigentlich wichtigsten Kritikpunkt, aber

dieser ist nur im Zusammenhang mit den bisherigen 4 Fragen zu sehen.

Wenn ich mir vorstelle, dass ein Investor vor den starken Kapitalerhöhungen

Anfang 2004 (Aktienanzahl dadurch mehr als verdoppelt) gewusst hätte, dass

letztlich nach 50% Umsatzanstieg von 2003 bis 2006 (90 Mio prognostiziert)

das Ergebnis pro Aktie dann nur 30 Cents betragen soll, glaube ich kaum,

dass diese Investoren damals die Kapitalerhöhungen mitgemacht hätten. Die

Aktie der Brain Force Holding ist so ziemlich der am schlechtesten

gelaufene

Nebenwert (Kursentwicklung) den ich bei 50% Umsatzwachstum kenne, und das

wird sich auch bei 30 Cents pro Aktie Überschuss in 2006 nicht ändern. Wenn

Brain Force trotz dieses Umsatzwachstums weniger als 40 Cents erreichen

sollte, sehe ich diese Übernahmepolitik des Unternehmens als gescheitert

an.

Dann hat man entweder ein Problem bei den Übernahmepreisen (zu viele

Abschreibungen auf Vermögenswerte oder zu hoher Zinsaufwand) oder man

erstickt einfach an dem Geltungsbedürfnis des Vorstands, der mehr an

Umsatzwachstum als an das Wohl der Aktionäre zu denken scheint. Ich könnte

es auch anders klar machen.

Wie ist es zu verstehen, dass Brain Force im 3.Quartal 2005 ein Ebit von

1,7

Mio € erwirtschaftet hat, aber im Gesamtjahr 2006 dann nur noch mit einem

Ebit von 4,5 Mio € rechnet? Das kann ja wohl kaum an saisonalen

Schwankungen

liegen. Wenn man dazu noch bedenkt dass VAI noch gar nicht vollkonsolidiert

war, wäre doch ein Ebit im Gesamtjahr 2006 von unter 6 Mio € eine herbe

Enttäuschung. Oder hat man das 3.Quartal 2005 etwa geschönt, und einfach

nicht die Abschreibungen vorgenommen, die man hätte vornehmen müssen? Mir

macht die ganze Entwicklung in Bilanz und Kapitalfluss jedenfalls wenig

Hoffnung, und wenn man die Aussagen der Anleger im wallstreet-online-Forum

dazu sieht, scheint der Vertrauensverlust zum Vorstand neue Höhen zu

erklimmen. Dabei habe ich die Kritik in Sachen Öffentlichkeitsarbeit

bezüglich der 100%igen Übernahme der Brain Force Solutions noch gar nicht

angesprochen.

Fazit: Wenn man eine derartig große Kapitalerhöhung vornimmt wie Brain

Force

Anfang 2004, und das mit deutlich steigenden Gewinnen aus anorganischem

Wachstum begründet, dann zählt für den Aktionär am Ende, ob der

Gewinnanstieg die Verwässerung durch die höhere Aktienanzahl

überkompensiert. Geschieht das nicht, steigt das EPS nicht ausreichend, um

höhere Kurse als zum Zeitpunkt der Kapitalerhöhung zu erreichen. Und so

fühlt sich jeder Anleger ausgenutzt, in dem Fall wohl dem Wachstums- und

Geltungsdrang des Vorstandes. Vergessen Sie nicht!!! Das Unternehmen gehört

den Aktionären, und auch die können sich Gehör verschaffen. Also sorgen Sie

dafür, dass wieder mehr Vertrauen geschaffen wird, und das passiert nur,

wenn man als Anleger das Gefühl hat, dass sorgsam mit bestimmten

Bilanzposten umgegangen wird, und gleichzeitig Gewinn und CashFlow erhöht

werden können. Bei Brain Force hat man in all diesen 3 Punkten derzeit eher

das gegenteilige Gefühl, auch wenn ich dennoch aufgrund des eigentlichen

Potenzial des Unternehmens und der Unterbewertung der Aktie Aktionär

bleibe.

Es gibt aber auch Anleger, die seit 2-3 Jahren investiert sind, und die

trotz haussierenden Gesamtmärkte eine Aktie im Depot haben, die sich nicht

von der Stelle bewegt. Das ist wirklich bitter bei einem Unternehmen mit

50%

Umsatzanstieg.

Mit freundlichen Grüßen,

Xxxx Xxxxxxxx

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pierer Mobility AG |

1.) Dein excellenter Brief, 2.) die frdl., aber wenig aussagende Antwort, 3.) der Kursverlauf 4.) die realen Geschäfts-Chancen, 5.) dazu Dein Invest.

Meist hast Du Dich von solchen Titeln schnell getrennt.

Was erwartest Du jetzt noch?

Schon vor Monaten fiel mir der typische "Wiener Schmäh" auf, der von BrF verstreut wird.

Das ist keine übliche "Katjuscha-Aktie"!

Als Revanche darfst Du meine Luschen zerfetzen.

Nimm's leicht & was anderes. - MfG Kritiker.

oder glaubt jemand, die MKap um Buchwert bei einem KGV von 11 bleibt unbemerkt (dann die enorm hohen nutzbaren Verlustvorträge etc.)

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: Pierer Mobility AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pierer Mobility AG |

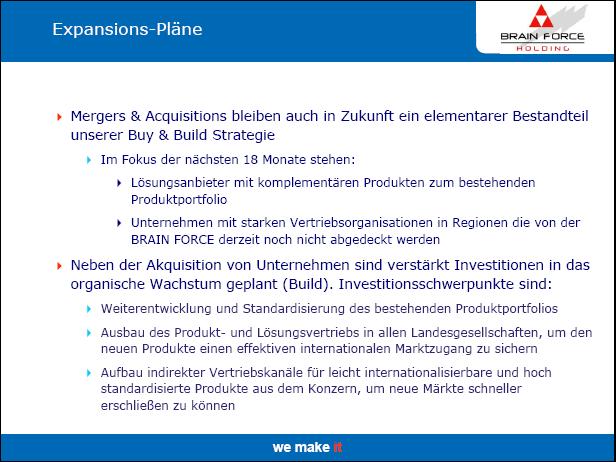

Angehängte Grafik:

brain-expansion.JPG (verkleinert auf 82%)

brain-expansion.JPG (verkleinert auf 82%)