Biontech & MRNA: Revolution in der Pharmaindustrie

https://www.newsweek.com/donald-trump-rfk-covid-vaccine-hhs-2118816

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

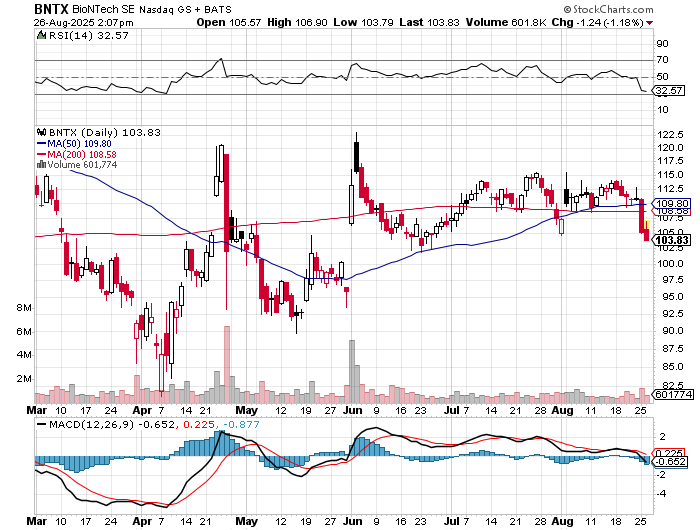

Angehängte Grafik:

tzstrzstr.png (verkleinert auf 72%)

tzstrzstr.png (verkleinert auf 72%)

https://investors.biontech.de/news-releases/...us-fda-approval-adults

COMIRNATY® von Pfizer und BioNTech erhält von der US-amerikanischen FDA die Zulassung für Erwachsene ab 65 Jahren sowie für Personen im Alter von 5 bis 64 Jahren mit erhöhtem Risiko für einen schweren COVID-19-Verlauf.

Die COVID-19-Impfstoffformulierung für 2025-2026 zielt auf die SARS-CoV-2-Sublinie LP.8.1 ab und entspricht den FDA-Richtlinien, um die zirkulierenden Stämme besser abzugleichen .

Die Auslieferung des an LP.8.1 angepassten Impfstoffs beginnt sofort, um eine robuste Versorgung und einen schnellen Zugang zum Impfstoff dieser Saison in Apotheken, Krankenhäusern und Kliniken im ganzen Land sicherzustellen.

NEW YORK und MAINZ, DEUTSCHLAND, 27. AUGUST 2025 — Pfizer Inc. (NYSE: PFE, „Pfizer“) und BioNTech SE (Nasdaq: BNTX, „BioNTech“) gaben heute bekannt, dass die US-amerikanische Food and Drug Administration (FDA) den ergänzenden Zulassungsantrag für biologische Präparate (sBLA) für den LP.8.1-adaptierten monovalenten COVID-19-Impfstoff der Unternehmen (COMIRNATY ® LP.8.1; COVID-19-Impfstoff, mRNA) zur Anwendung bei Erwachsenen ab 65 Jahren sowie bei Personen im Alter von 5 bis 64 Jahren mit mindestens einer Grunderkrankung, die sie einem hohen Risiko für schwere Verläufe von COVID-19 aussetzt, genehmigt hat.

Die FDA-Zulassung basiert auf den gesammelten Belegen für die Sicherheit und Wirksamkeit des COVID-19-Impfstoffs von Pfizer-BioNTech, einschließlich Daten aus klinischen Studien, die die Zulassung für Kinder von 5 bis 11 Jahren stützen. Der Antrag enthielt auch Daten aus präklinischen Modellen, die zeigten, dass der an LP.8.1 adaptierte monovalente COVID-19-Impfstoff im Vergleich zu den an JN.1 und KP.2 adaptierten monovalenten COVID-19-Impfstoffen der Unternehmen verbesserte Immunantworten gegen mehrere zirkulierende SARS-CoV-2-Sublinien, darunter XFG, NB.1.8.1 und andere aktuelle Sublinien, erzeugt .

Die Auswahl der LP.8.1-Sublinie basiert auf den Richtlinien der FDA, die LP.8.1 als die bevorzugte Sublinie eines monovalenten COVID-19-Impfstoffs auf Basis der JN.1-Linie für den Einsatz in den USA ab Herbst 2025 bezeichnet. 1 Der COVID-19-Impfstoff dieser Saison von Pfizer und BioNTech wird ab sofort ausgeliefert und in den kommenden Tagen in Apotheken, Krankenhäusern und Kliniken in den gesamten USA erhältlich sein.

Bisher wurden weltweit 5 Milliarden Dosen des Pfizer-BioNTech COVID-19-Impfstoffs verteilt. Der Impfstoff weist weiterhin ein positives Sicherheits- und Wirksamkeitsprofil auf, das durch umfangreiche Praxisnachweise sowie klinische, nicht-klinische, Pharmakovigilanz- und Herstellungsdaten gestützt wird.3 Die COVID-19-Impfstoffe von Pfizer und BioNTech basieren auf BioNTechs proprietärer mRNA-Technologie und wurden von beiden Unternehmen entwickelt. BioNTech ist Inhaber der Marktzulassung für COMIRNATY ® und seine adaptierten Impfstoffe in den USA, der Europäischen Union, dem Vereinigten Königreich und anderen Ländern sowie Inhaber von Notfallzulassungen oder gleichwertigen Zulassungen in weiteren Ländern.

Die Lage für die Impf- und Pharmabranche in den USA wird immer schwieriger, Trump und Kennedy räumen auf!

https://www.20min.ch/story/...-vier-wochen-nach-amtsantritt-103404869

Tausende C19-Mutationen pro Quartal, mehrere neue Viren in jedem Jahrzehnt, onkologische Studienphasen auf dem Weg zur Zulassung und da ist noch viel mehr Potenzial, wie der Milliarden-Doppel-Deal mit Biotheus und BMS/BMY zeigt.

Bei C19 sind tatsächlich medizinisch die Impfungen für ältere Menschen und vorerkrankte Menschen inzwischen noch viel wichtiger als für den Rest. Und auch jüngere Menschen können in den USA nach einem Arztgespräch gegen die neusten C19-Versionen impfen lassen. In der EU und Deutschland ist das in der Praxis auch nicht viel anders.

Trump und Kennedy konnten und wollten die mRNA-Vorsorgeimpfungen nicht komplett stoppen.

USA wird mRNA nur etwas mehr politisch gebremst, um die Querdenker politisch bei Trump zu halten. Dies schadet mehr US-Moderna und den anderen mRNA-Projekten als Biontech, die in der EU und international noch immer marktführend Milliarden jedes Jahr verdienen und daher trotz viel Pharmaforschung kaum Cash verbrauchen.

Die neuen US-Zulassungen sind eigentlich eine gute Nachricht und formal lediglich etwas eingeschränkter nach Patientengruppen. Und dies macht mittelfristig Biontech im Wettbewerb und im Markt sogar stärker, weil der bisher wichtigste Mitbewerber Moderna in der EU und international fast nichts mehr verkauft und im eigenen US-Heimatmarkt nicht nur Marktanteile verloren hatte, sondern nun besonders hart getroffen wird, also sich insgesamt deutlich schlechter refinanziert und daher deutlich mehr Cash verbraucht.

Auch viele anderen mRNA-Projekte werden faktisch eingebremst und bekommen Probleme mit ihrer Finanzierung (aber Biontech kaum, die schwimmen in über 20,4 Milliarden USD Cash + weitere 2 Mrd von BMS). Die medizinisch sehr aussichtsreiche mRNA-Technologie wird zwar in den USA geschwächt, aber mit daraus relativen Vorteilen für China, Europa und insbesondere für den Weltmarktführer Biontech (Produktionskapazitäten, Forschung etc.).

Für die Algos ist das derzeit noch zu komplex, erst mal nach dem Motto: "Alle mRNA-Firmen sinken" und die "Analysen" haben derzeit eher andere Eigeninteressen. Also reagiert der Finanzmarkt mit zunächst trotzdem sinkenden Kursen, was jedoch das Potenzial letztlich erhöht.

Aber dies sind nur meine bescheidenen Meinungen.

Optionen

| Boardmail an "bugs1" |

Wertpapier: BioNTech SE ADR |

## Stéphane Bancel - Kontinuierliche Monetarisierung**Frühe und systematische Verkäufe**

Bancel etablierte bereits im **September 2019** - noch vor der Pandemie - **10b5-1-Verkaufspläne**, die automatische Aktienverkäufe zu vordefinierten Zeiten ermöglichen. Diese Strategie erwies sich als äußerst lukrativ:[1][2]

- **2020**: Verkäufe von **38 Millionen USD** während der ersten Pandemie-Welle[2][3]

- **2022**: Massive **Aktienoptionsausübung** mit einem Gewinn von **398 Millionen USD**[4][5]

- **Gesamtverkäufe**: Über **400 Millionen USD** zwischen 2020-2024[6][1]

**Aktienbesitz und Entwicklung**

Bancel hält aktuell **21,27 Millionen Aktien** (etwa **5,3%** von Moderna), was bei dem aktuellen Kurs von 25,10 USD einen Wert von **534 Millionen USD** darstellt. Auf dem Höhepunkt 2021 war seine Position über **3,5 Milliarden USD** wert.[7][1]

## Kontroversen und SEC-Aufmerksamkeit**Timing-Probleme**

Bancels Verkaufsstrategie zog **erhebliche Kritik** auf sich:

- Die Antikorruptions-Watchdog-Gruppe **Accountable.US** forderte 2020 eine **SEC-Untersuchung** wegen mutmaßlicher Marktmanipulation[2]

- **NPR-Recherchen** zeigten, dass Bancel seine 10b5-1-Pläne **kurz vor wichtigen Ankündigungen** modifizierte[3][8]

- Kritiker warfen vor, dass die Verkäufe **"Corona-Ängste ausnutzten"** für persönlichen Profit[2]

**Rechtfertigungen**

Moderna verteidigte die Verkäufe als **"vorprogrammierte 10b5-1-Pläne"** und betonte, dass diese während **"offener Handelsfenster"** in Übereinstimmung mit der Insider-Trading-Politik durchgeführt wurden.[3][2]

## Der fundamentale Unterschied zu Şahin**Diametraler Gegensatz**

Während Bancel **systematisch** und **kontinuierlich** verkaufte, demonstrierte Şahin **außergewöhnliche Zurückhaltung**:

| Aspekt | Bancel (Moderna) | Şahin (BioNTech) |

|--------|------------------|-------------------|

| **Verkaufsbeginn** | September 2019 | Februar 2025 |

| **Pandemie-Verkäufe** | $38+ Mio (2020) | $0 |

| **Höchstkurs-Verhalten** | Kontinuierliche Verkäufe | Kompletter Verzicht |

| **Gesamterlöse 2020-2024** | $400+ Mio | $0 |

| **Regulatorische Probleme** | SEC-Untersuchung gefordert | Keine bekannt |

## Bancels aktuelle Entwicklungen (2025)**Strategiewechsel**

Interessant ist, dass Bancel im **März 2025** erstmals seit Jahren wieder Aktien **kaufte**: 160.314 Aktien für **5 Millionen USD** bei Kursen zwischen 31,04-31,53 USD. Dies geschah, als Moderna-Aktien **Fünfjahrestiefs** erreichten - nicht gesehen seit März 2020.[9][10]

**Mögliche Gründe für den Kauf:**

- **Deep Value**: Aktien handelten bei nur 4,29x Umsatz[10]

- **Pipeline-Vertrauen**: Moderna plant **10 FDA-Zulassungen** bis 2027[10]

- **Bodenbildung**: Signal an Investoren bei historischen Tiefständen[9]

## Philosophische Unterschiede**Bancels Ansatz**: **Diversifikation und Liquidität**

- Systematische **Gewinnrealisierung** über Jahre

- **Risikomanagement** durch kontinuierliche Verkäufe

- **Philanthropische Ziele**: 176 Millionen USD für Charity gespendet[4]

**Şahins Ansatz**: **Langfristiges Commitment**

- **Vollständiges Vertrauen** in die Unternehmensstrategie

- **Vermeidung** von Timing-Kontroversen

- **Fokus** auf operatives Geschäft statt Kapitalmarkttransaktionen

## Fazit: Zwei erfolgreiche, aber völlig verschiedene StrategienBeide CEOs haben **verschiedene, aber jeweils erfolgreiche Ansätze** gewählt. Bancel monetarisierte **systematisch** seine Position und nutzte die Pandemie-Hausse optimal aus, während Şahin durch seine **Zurückhaltung** regulatorische Probleme vermied und ein **langfristigeres Signal** an Investoren sendete.[1][11]Die **fundamentalen Unterschiede** in der Verkaufsstrategie spiegeln unterschiedliche **Unternehmensphilosophien** und **persönliche Risikoprofile** wider - beide aber bei zwei der erfolgreichsten Biotech-CEOs der Pandemie-Ära.

[1](https://qz.com/2126952/...stephane-bancel-owns-and-his-insider-sales)

[2](https://www.cbsnews.com/news/...e-us-securities-exchange-commission/)

[3](https://www.washingtonpost.com/business/2020/07/...cine-moderna-rna/)

[4](https://www.businessinsider.com/...lion-stock-raise-criticism-2023-4)

[5](https://www.statnews.com/2023/03/17/...stephane-bancel-compensation/)

[6](https://finance.yahoo.com/news/...ock-stephane-bancel-174245012.html)

[7](https://www.gurufocus.com/insider/71257/stephane-bancel)

[8](https://www.npr.org/2020/09/04/908305074/...ock-sales-raise-concerns)

[9](https://www.tradingview.com/news/...he-ceo-just-bought-5m-in-shares/)

[10](https://www.marketbeat.com/originals/...eo-just-bought-5m-in-shares/)

[11](https://www.forbes.com/sites/nathanvardi/2021/04/...s-booming-stock/)

[12](https://www.fiercepharma.com/pharma/...tock-option-give-355m-charity)

[13](https://www.secform4.com/insider-trading/1682852.htm)

[14](https://www.secform4.com/insider-trading/1443340.htm)

[15](https://www.modernatx.com/media-center/all-media/...haritable-giving)

[16](https://www.forbes.com/sites/nathanvardi/2020/06/...ovid-19-vaccine/)

[17](https://www.fiercepharma.com/pharma/...biotech-makes-him-billionaire)

[18](https://www.fiercepharma.com/pharma/...echs-sahin-scored-eu265m-2024)

[19](https://www.cnn.com/2021/05/21/business/covid-vaccine-billionaires)

[20](https://en.wikipedia.org/wiki/Moderna)

[21](https://...c90f91d/58087fe2-9a38-4c0b-b1fc-64c9ead45978/2b11ef4e.csv)

[22](https://...c90f91d/58087fe2-9a38-4c0b-b1fc-64c9ead45978/542b7817.csv)

# Vergleich der BioNTech-Aktienbestände von Uğur Şahin und Özlem Türeci (2020-2025)## Uğur Şahin - Aktienbesitz und Transaktionen**Größter Einzelaktionär mit konstantem Anteil von ~17%**

Uğur Şahin hält seit dem Börsengang 2019 konstant etwa **42 Millionen Aktien** von BioNTech, was einem Anteil von rund **17,46%** entspricht. Seine Aktien werden über die **Medine GmbH** gehalten, eine Gesellschaft mit beschränkter Haftung, deren alleiniger Eigentümer er ist.[1][2][3]

**Aktienoptionen und deren Ausübung**

Im Herbst 2019, kurz vor dem Auftreten von COVID-19, erhielt Şahin **4.374.963 Aktienoptionen** zu einem Ausübungspreis von **15 US-Dollar** je Aktie. Diese Optionen wurden ihm als langfristige Mitarbeiterbindung gewährt und wurden 2023 ausübbar.[4][5][1]

Im **August 2024** machte Şahin von diesen Optionen Gebrauch und konnte die Aktien für **13,74 Euro** (15 Dollar) kaufen, während der Börsenkurs bei über **73 Euro** lag. Dies bescherte ihm einen **intrinsischen Wert von 259,5 Millionen Euro**.[5][1]

**Verkaufsverhalten**

Bemerkenswert ist Şahins **zurückhaltende Verkaufsstrategie**:

- **2020-2023**: Trotz ablaufender Lockup-Periode und explodierender Aktienkurse verkaufte er **keine einzige Aktie**[3]

- **Februar 2021**: SEC-Filings betonten ausdrücklich, dass "weder Medine GmbH noch Prof. Uğur Şahin seit dem 13. Februar 2020 Stammaktien verkauft haben"[3]

- **Februar 2025**: Erster größerer Verkauf von **119,58 Millionen US-Dollar** über Medine GmbH[6]

## Özlem Türeci - Aktienbesitz und Transaktionen**Deutlich kleinerer Anteil**

Özlem Türeci, Mitgründerin und Chief Medical Officer, hält einen **wesentlich kleineren Anteil** an BioNTech. Ihr aktueller Besitz umfasst **786.999 Aktien**, was **0,3259%** der Gesellschaft entspricht und einen Wert von etwa **85 Millionen US-Dollar** darstellt.[2]

**Weniger öffentliche Transaktionsaktivität**

Im Gegensatz zu ihrem Ehemann sind **weniger Details** über Türecis Aktienoptionen und Transaktionen öffentlich verfügbar. Sie scheint sich stärker auf ihre **operative Rolle** als Chief Medical Officer zu konzentrieren, während Şahin als CEO auch die größere **finanzielle Beteiligung** am Unternehmen innehat.[2]

## Vergleichstabelle der Aktienbestände| Jahr | Şahin (Aktien) | Şahin (%) | Türeci (Aktien) | Türeci (%) | Besonderheiten |

|------|----------------|-----------|-----------------|------------|----------------|

| 2019 | ~41-42 Mio | ~17% | ~500k | <1% | IPO Börsengang, Optionsgewährung |

| 2020 | 41,66 Mio | 17% | ~500k | <1% | Keine Verkäufe trotz Lockup-Ende |

| 2021 | 41,66 Mio | 17% | ~500k | <1% | Höchstkurse, aber keine Verkäufe |

| 2022 | ~42 Mio | 17,1% | ~500k | <1% | Vermögen auf $11,3 Mrd geschätzt |

| 2023 | ~42 Mio | ~17% | ~787k | ~0,33% | Optionen werden ausübbar |

| 2024 | 42,18 Mio | 17,46% | ~787k | ~0,33% | Optionsausübung (+€259,5 Mio) |

| 2025 | ~42 Mio | ~17% | 787k | 0,3259% | Erste größere Verkäufe |

## Strategische Unterschiede**Uğur Şahin** demonstrierte außergewöhnliches **langfristiges Denken**, indem er während der Pandemie-Höchstkurse von über 335 Euro keine Aktien verkaufte. Dies steht im starken Kontrast zu anderen Biotech-CEOs wie Moderna's Stéphane Bancel, der regelmäßig Aktien über vorgesetzte Handelspläne verkaufte.[1][3]

**Özlem Türeci** hält eine **strategisch kleinere Position**, was typisch für Co-Gründer-Strukturen ist, bei denen ein Partner die primäre **CEO-Rolle** und damit auch das größere **finanzielle Risiko und die Belohnung** übernimmt.[2]

## Aktuelle Entwicklungen (2025)Die jüngsten Verkäufe von Şahin im Februar 2025 markieren eine **Wende in seiner Strategie**. Nach Jahren ohne Verkäufe deutet dies möglicherweise auf **Portfoliodiversifizierung** oder **Liquiditätsbedarf** für andere Investitionen hin, wie die angekündigte **CureVac-Übernahme** für 1,25 Milliarden US-Dollar.[7][8][6]

[1](https://wirtschaft-tv.com/2025/03/12/...ft-aktien-in-millionenhoehe/)

[2](https://de.marketscreener.com/kurs/aktie/...SE-66771992/unternehmen/)

[3](https://www.forbes.com/sites/nathanvardi/2021/04/...s-booming-stock/)

[4](https://www.manager-magazin.de/unternehmen/pharma/...fb-463909ae23ec)

[5](https://www.faz.net/aktuell/wirtschaft/...evac-kaufen-110532036.html)

[6](https://www.sec.gov/Archives/edgar/data/1776985/...-20f_20201231.htm)

[7](https://www.finanzen.net/nachricht/aktien/...cklers-biontech-9593919)

[8](https://www.manager-magazin.de/unternehmen/pharma/...b5-7df034ce4443)

[9](https://www.sec.gov/Archives/edgar/data/1776985/...11/d939702df1.htm)

[10](https://www.handelsblatt.com/unternehmen/...antreiben/100134645.html)

[11](https://www.sueddeutsche.de/wirtschaft/...20090101-250612-930-659913)

[12](https://www.manager-magazin.de/unternehmen/pharma/...8c-8ffab2947c7f)

[13](https://www.goingpublic.de/wp-content/uploads/.../epaper/ausgabe.pdf)

[14](https://www.fiercepharma.com/pharma/...echs-sahin-scored-eu265m-2024)

[15](https://www.tipranks.com/stocks/bntx/insider-trading)

[16](https://de.scribd.com/document/558814648/managermagazin-2021-12)

[17](https://www.biontech.com/content/dam/corporate/...eport%25202022.pdf)

[18](https://www.itiger.com/news/2513748801)

[19](https://www.biodeutschland.org/files/content/...hrbuch_2021_2022.pdf)

[20](https://www.lobbyregister.bundestag.de/media/fc/...NTech-SE_2023.pdf)

[21](https://www.tikr.com/blog/...s-top-shareholders-and-insider-activity)

[22](https://www.annualreports.com/HostedData/...e/b/NASDAQ_BNTX_2019.pdf)

[23](https://www.biontech.com/content/dam/corporate/...al-Report-2024.pdf)

[24](https://www.stocktitan.net/news/BNTX/...esults-and-5qteoobxbzfj.html)

[25](https://www.marketscreener.com/insider/UGUR-SAHIN-A0HAJ7/)

[26](https://fintel.io/doc/...ech-se-1776985-20f-2022-march-30-19081-1197)

[27](https://www.marketbeat.com/stocks/NASDAQ/BNTX/sec-filings/)

[28](https://founders-magazin.de/2025/03/12/...t-fuer-259-millionen-euro/)

[29](https://www.private-banking-magazin.de/...e-aktien-biontech-verkauf/)

[30](https://www.private-banking-magazin.de/...n-650-millionen-euro-deal/)

[31](https://de.wikipedia.org/wiki/Biontech)

[32](https://de.wikipedia.org/wiki/Andreas_und_Thomas_Str%C3%BCngmann)

[33](https://www.t-online.de/finanzen/aktuelles/...kurrenten-curevac.html)

[34](https://www.biontech.com/content/dam/corporate/...tsbericht-2024.pdf)

[35](https://www.businessinsider.de/wirtschaft/...onate-mit-ugur-sahin-c/)

[36](https://www.wiwo.de/unternehmen/industrie/...zwillinge/29872022.html)

[37](https://www.capital.de/geld-versicherungen/...-eigenen-family-office)

[38](https://...3e8fbc4/3a9cdfb7-f9c5-4147-a684-52665aeef285/2dc25f55.csv)

[39](https://...3e8fbc4/3a9cdfb7-f9c5-4147-a684-52665aeef285/76dae94a.csv)

Meine Einschätzung: Gründer und Vorstände von Biontech halten sich eher zurück mit tatsächlichen Verkäufen. Kein Dumping bisher erkennbar.

Nicht in Phase 3 zu gehen, wäre sehr schade. Ich kann es mir nicht so recht vorstellen, dass die Daten so schwach sind – immerhin stellen sie sie auf einer riesigen Bühne vor...

Ich frage mich aber folgendes: Sie kombninieren BNT 111 mit Regeneron Cemiplimab.

Man darf davon ausgehen, das BNT327 die deutlich stärkere Kombi wäre ... noch dazu inhouse.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

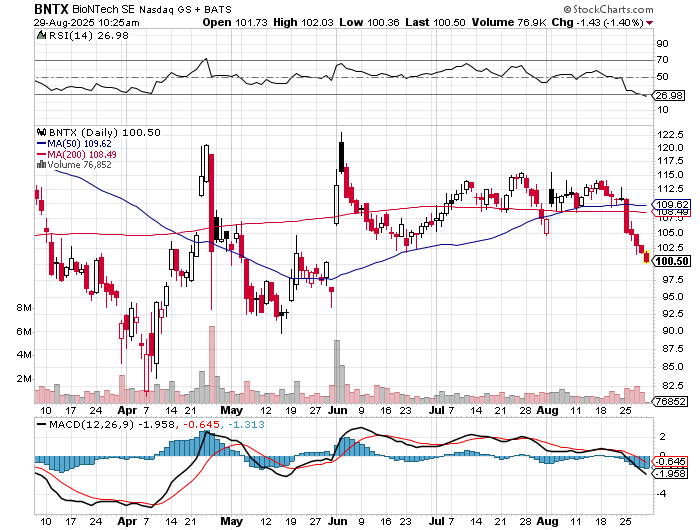

Angehängte Grafik:

tdzudzu.png (verkleinert auf 72%)

tdzudzu.png (verkleinert auf 72%)

Trotzdem habe ich heute seit langer Zeit wieder mal nachgekauft, da der Kusrs nahe am unteren Limit (Cashbestand) ist.

Optionen

| Boardmail an "Neuronales Netz" |

Wertpapier: BioNTech SE ADR |

https://www.iborrowdesk.com/report/BNTX

https://fintel.io/de/so/us/...wV0cOBrV2rq0j6OPQCmVKqE#google_vignette

Phase 1/2 studie bnt3212 mono und in kombistudie mit bnt327 - bnt3212 ehemals pm1300 ist ein adc aus der ehemaligen pipeline von biotheus, adressiert her3 und egfr:

https://clinicaltrials.gov/study/...8?lead=BioNTech%2520SE&rank=1