BASF wird 30 Mio. Euro in Quantafuel investieren

Seite 15 von 25 Neuester Beitrag: 15.03.24 10:50 | ||||

| Eröffnet am: | 27.07.20 13:50 | von: M.Minninger | Anzahl Beiträge: | 623 |

| Neuester Beitrag: | 15.03.24 10:50 | von: AktienBaby | Leser gesamt: | 329.069 |

| Forum: | Hot-Stocks | Leser heute: | 18 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12 | 13 | 14 | | 16 | 17 | 18 | ... 25 > | ||||

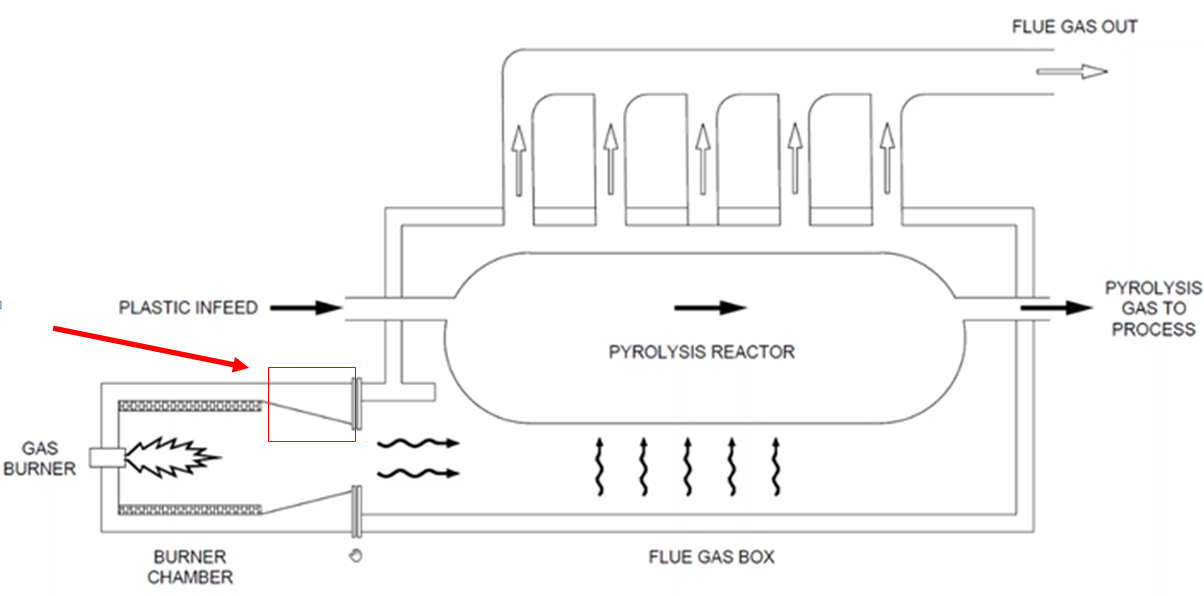

- Linien 3 & 4 werden aktuell angepasst, wie die Linien 1 & 2 im q4- 2021.

- In allen vier Linien ist die gleiche Brenner-Komponente verbaut.

Vielleicht wissen wir übermorgen mehr über die Ursache. In manchen Foren geistert das Gerücht herum, es läge rein an der Ummantelung des Brenners, weshalb diese auf allen vier Inien ausgetauscht werden sollen.

QF soll den Grund erstmal sichern, sofern das so schnell möglich ist.

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Quantafuel |

- wegen Unterdruck sei durch Loch nichts ausgetreten, sondern Luft eingezogen worden.

- sobald ein burner chamber modifiziert wurde, sei nach Anschluss Betrieb der Linie möglich

- Informationen zu Kosten der Modifikationen sollen am 28.02.2022 kommen.

Angehängte Grafik:

screenshot_skive.png (verkleinert auf 42%)

screenshot_skive.png (verkleinert auf 42%)

- dass keine Vertragsstrafen an BASF zu zahlen seien (auf Nachfrage erklärt).

- das Wiederaufnahme der Produktion ab Mitte März 2022 eine Linie meint. Aktuell sei burner chamber der Linie 2 zur Modifikation weggeschickt. der Chamber der Linie 1 und anschließend der Linien 3 und 4 werden folgen. Man sei insgesamt bestrebt, den Betrieb wieder schnellstmöglich aufzunehmen.

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Quantafuel |

Optionen

| Boardmail an "Bennyjung17" |

Wertpapier: Quantafuel |

https://live.euronext.com/sites/default/files/...FUEL-Q421-REPORT.pdf

Q4 2021 presentationQUANTAFUEL ASA

https://live.euronext.com/sites/default/files/...421-PRESENTATION.pdf

https://channel.royalcast.com/hegnarmedia/#!/hegnarmedia/20220302_11

"Operating revenue of NOK 2.3 million in Q4 2021 includes revenue from our plants in Skive (NOK 0.1

million) ..." Tolle Leistung für ein ganzes Quartal. 0,1 Mio. NOK sind ca. 10.000 € im Quartal oder ca. 111€ am Tag (unter der Annahme, daß die Anlage auch am Wochenende durchlaufen sollte). Ich tippe mal darauf, daß das keine Einnahmen aus verkauften Produkten für des chemische Recycling sind, sondern daß das die Einnahmen der Betriebskantine waren.

Wer sich immer noch nicht verarscht fühlt von den Dilletanten in Skive, dem ist glaube ich nicht mehr zu helfen.

Das mechanische Recycling scheint einigermaßen zu funktionieren, aber das können andere auch und das ist nicht das, wofür QF angetreten ist und hochgepuscht wurde.

Mangels Informationen konnte man damals wenig bis gar nichts hinterfragen. Mehr als zwei Jahre später läuft Skive immer noch nicht so wie geplant bzw kommuniziert. Meines Erachtens lässt sich das nicht alleine damit rechtfertigen, man betrete technologisches Neuland und alles brauche seine Zeit. Seit den wiederholten Verschiebungen und Enttäuschungen habe ich das Gefühl, die geben pro Tag insgesamt 3 Plastiktüte in eine einzige Linie und schauen, was rauskommt. In dern Q-Berichten heißt es dann, QF habe verschiedene Zusammensetzungen des Mülls getestet und den Output geprüpft. Scheinbar lief das mehrere Monate, ohne dass man wirklich vorausschauend an die Angemegenheit rangegangen ist. Worin die ganzen Kräfte und Arbeitsstunden im Oktober/November 2021 geflossen sind, keine Ahnung.

Auch wenn die mechanische Seite in Kristiansund funktioniert, wird dort ebenso geschoben, geschoben und geschoben. Die Tests bzgl des chemischen Recyclings laufen wahrscheinlich noch bis Ende des Jahres und ob es dann ein belastbares Ergebnis gibt, bezweifle ich. Die digitale Tour durch Skive was nett gemeint, aber im Ergebnis ein Witz: vieles eingerüstet, abgedeckt, die Werksleiter schlappt am COO fast schon anteilnahmslos vorbei. Wo sind die Leute, die - soweit möglich - alles auf einen Stand bringen und insbesondere Linien 3 und 4 anpassen?

Alles wird aufgeschoben. Selbst der PoC wurde in der letzten Präsentation nebenbei bestätigt, weil in 1-2022 sechs Laster an BASF geliefert wurden, es sei also alles in Butter. Nur QF habe so hohe Anforderungen an sich selbst. Das Unternehmen, das Skive in einer Art und Weise gebaut hat, wie es es nicht mehr machen würde.

Scheinbar gibt es bei anderen Unternehmen aus dem Sektor ähnlich unverständliches Vorgehen, so z.B. bei Pryme. Alles habe ich aber auch nicht auf dem Schirm. Und selbst wenn es alle anderen sixh wie QF verhalten würden, wäre es keine Rechtfertigung für QF. QF kommuniziert, dass es die bahnbrechende Technik mit Burggraben hat und binnen der nächsten Jahre Marktführer werden möchte und bekommt es nicht auf die Kette, Skive anzupassen? Das kann sich doch nur böse rächen.

Ich stimme aber zu, dass eine offenere Kommunikation wünschenswert wäre. Der Gedanke, dadurch die Aktionäre bei der Stange zu halten, wirkt bei vielen von uns eher kontraproduktiv. Ich pflege persönlich eine offene Fehlerkultur und bin der Meinung, dass gerade diese Herangehensweise für Vertrauen sorgt.

Auch zur Partnerschaft von BASF und deren potenzielle Unterstützung wäre mehr Informationen hilfreich.

Bin selbst gerade über 30% im roten Bereich, aber das ist halt so. Bei meiner heute erfolgreichsten Position im Depot war das auch mal so. Ich erwarte mit Quantafuel nicht das schnelle Geld sondern langfristigen Erfolg. Ich würde mich auch nicht wundern, wenn das Jahresziel von 12.000to nicht erreicht wird. Ein Unternehmen wie QF, mit derartig komplexer Technologie, in einem Markt, den es noch gar nicht wirklich gibt, wird nun mal nicht von heute auf Morgen erfolgreich.

Die Kommunikation war in der Tat nicht gut, aber ich meine hier Tendenzen zur Besserung zu sehen.

Ein Selbstläufer ist es aber nicht.

Das ist aber auch normal

Optionen

| Boardmail an "LOFP" |

Wertpapier: Quantafuel |