Asian Bamboo

Seite 34 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 1.099.673 |

| Forum: | Hot-Stocks | Leser heute: | 155 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 31 | 32 | 33 | | 35 | 36 | 37 | ... 227 > | ||||

Leon Müller

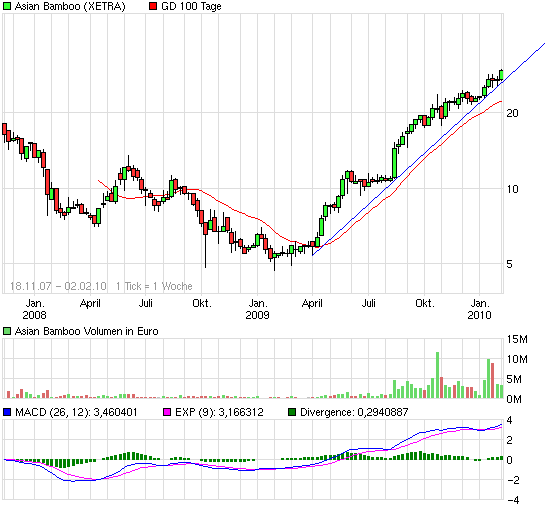

Sie eilt von Hoch zu Hoch und kennt kein Halt: Die Aktie des chinesischen Bambusproduzenten Asian Bamboo hat sich ausgehend vom Empfehlungszeitpunkt im April vergangenen Jahres im Wert nahezu vervierfacht. Ein Ende der Aufwärtsbewegung ist nicht in Sicht. Das sieht nicht nur DER AKTIONÄR so, sondern auch Finn Henning Breiter von SES Research.

Als gäbe es kein Morgen legt die Aktie des chinesischen Bambusproduzenten Asian Bamboo von Tag zu Tag zu. Just heute hat sie ein neues 52-Wochen-Hoch erklommen, doch nicht nur das. Es ist gleichzeitig ein neues Allzeithoch. Ausgehend von der Erstnotiz am 16. November 2007 könnten Anleger nun einen Gewinn von 60 Prozent einstreichen, und wer der Empfehlung des AKTIONÄRs Mitte April vergangenen Jahres gefolgt ist und sich bei Kursen um 7,57 Euro positioniert hat, sitzt nun auf einem Buchgewinn in Höhe von über 280 Prozent. Doch der Trend stimmt, warum also verkaufen? Das sieht auch Finn Henning Breiter von SES Research so. In einer aktuellen Studie hat er die deutsche China-Aktie neu bewertet...

Anzeige

Strom aus Windenergie

Beteiligung bereits ab 2.500 EUR + Bis zu 10% p.a. Zinsen + Kurze Laufzeit von nur 3 Jahren

Mehr Informationen »

Visibilität ausschlaggebend

In seiner am Montag veröffentlichten Analyse heißt es: "Asian Bamboo hat neue Pachtverträge über 5.000 ha Anbaufläche geschlossen. Die Flächen sind ab dem Q4 2010 erntereif. Damit wird Asian Bamboo im Jahresdurchschnitt auf 30.200 ha Umsatz generieren, was leicht über den bisherigen Erwartungen (29.600 ha) liegt. Wichtiger als die leicht erhöhte Umsatzerwartung für 2010 ist die deutlich gesteigerte Visibilität auf 2011. Mit diesem Pachtvertrag wird Asian Bamboo ab dem Q4 2010 auf 34.900 ha Umsatz generieren. In 2011 werden weitere 1.700 ha bereits gepachtete Flächen erntereif. Damit hat Asian Bamboo bereits 36.600 ha Fläche für 2011 gesichert, was einem Großteil der avisierten 40.700 ha entspricht."

Einschätzung bleibt, Kursziel nicht

Was die Einschätzung anbelangt, schreibt Breiter: "Die Erwartungen für Umsatz und bereinigtes Nettoergebnis werden basierend auf dem schnellen Flächenwachstum leicht angehoben." Konkret bedeutet dies: Für das Jahr 2010 rechnet der SES-Mann mit einem Umsatz in Höhe von 77,2 Millionen Euro, für 2011 mit einem Wachstum auf 105 Millionen Euro. Der Gewinn je Aktie soll von 2,53 Euro im Jahr 2009 auf 3,93 Euro im Jahr 2011 steigen. Das entspricht einem Gewinn-Vielfachen von 7! Unterm Strich bedeutet dies: SES Research stuft das Papier weiterhin mit "Kaufen" ein, hat allerdings aufgrund der neuen Schätzungen das Kursziel von 33,00 auf 35,00 Euro angehoben.

Asian Bamboo bleibt Anlegers Liebling

DER AKTIONÄR bestätigt seine positive Einschätzung. Rücksetzer sollten konsequent zum Einstieg genutzt werden. Das Kursziel bleibt zunächst unverändert bei 32,00 Euro. Der Stopp sollte auf 24,00 Euro angehoben werden.

Optionen

| Boardmail an "hui456" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Carter" |

Wertpapier: Asian Bamboo |

Hab aber heute dennoch bei 29,5 € 75 Stück von meinen 275 Stück verkauft. Aber lasst euch davon nicht irritieren! Das hatte nur den Grund, meine Depotgewichtung halbwegs zu normalisieren. Zudem hab ich ja jetzt mit Vtion und Pssion noch zwei andere Chinaaktien im Depot.

Ich geh nach wie vor davon aus, dass der Kurs in 18 Monaten doppelt so hoch stehen kann. Unter 25 € würde ich die 75 Stück wieder zukaufen. Ich geh aber nicht davon aus, dass wir diese Kurse noch mal sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

chart_3years_asianbamboo.png (verkleinert auf 93%)

chart_3years_asianbamboo.png (verkleinert auf 93%)

Auch wenn du heute verkauft hast Kat, es darf weiter auf 34€ gehen oder?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Ich bin mal gespannt, ob wir die 30 Euro schon im ersten Versuch halten können, oder ob hier zu vielen der Finger juckt.

die 30 ist nicht leicht

gerade an solch einem börsentag bisher

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

vllt. kommen jetzt wieder interessante Einstiegskurse, habs leider bis jetzt verpasst.

Ein Freund hat mich bei 18 Eur drauf aufmerksam gemacht, da dachte ich, bei so ner wertsteigerung geht nicht mehr viel... und jetzt. Ärgert mich wirklich:-(

Bislang geht man wohl eher von 30%+X aus, genau wie beim Gewinn.

--------

Prior Börse - Asian Bamboo günstig bewertet

09:57 05.02.10

Frankfurt (aktiencheck.de AG) - Laut den Experten der "Prior Börse " ist die Asian Bamboo-Aktie (Profil) günstig bewertet.

Sie hätten dem Unternehmen skeptisch gegenübergestanden, als es im November 2007 in Deutschland an die Börse gegangen sei. Damals sei die Bewertung viel zu hoch gewesen. Heute sei Asian Bamboo kaum wiederzuerkennen. Man habe die Transparenz an die strengen Vorgaben, die im Prime Standard verlangt würden, angepasst. Darüber hinaus habe die Unternehmensführung einen aggressiven Wachstumsdrang gezeigt, um die Aktien im Wert zu steigern.

Das Unternehmen züchte auf gepachteten Flächen im Süden Chinas Bambus und veräußere das begehrte Holz an die Industrie. Und es vergehe kaum ein Quartal, in dem nicht weiteres Land gepachtet werde, um die Gewinn zu vergrößern. Aktuell verfüge man über eine Anbaufläche von fast 40.000 Fußballplätzen. Davon seien 76% erntereif, würden also Umsätze bringen. Die Börse zeige sich begeistert und hebe den Anteilsschein von einem Jahreshoch zum anderen. Aktuell notiere er bei 28 EUR und der Börsenwert betrage 400 Mio. EUR.

Am Markt würden Prognosen kursieren, die im laufenden Jahr ein Erlöswachstum von 50% auf 86 Mio. EUR anpeilen würden. Der Gewinn könnte um 30% auf 42 Mio. EUR steigen.

Gemäß den Experten der "Prior Börse " sprechen der Aufwärtstrend und das niedrige KGV von 10 für ein Investment in die Asian Bamboo-Aktie. (Ausgabe 10 vom 05.02.2010) (05.02.2010/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Ist mal wieder ein interessanter Intraday bei Asian Bamboo !

Z.t. Gewinnmitnahmen die den Kurs bis auf 26,60 € drücken, dann wird direkt wieder hochgekauft bis auf 28 €!

die 30 € sind nachwievor nur ne Frage der Zeit !

Optionen

| Boardmail an "tom77" |

Wertpapier: Asian Bamboo |

(.....)

Die steigende Unternehmensgröße ziehe zunehmend neue institutionelle Investoren an. Kurzfristig sollten umfangreiche Roadshows in UK und USA die Investorenbasis verbreitern und für eine positive Aktienkursentwicklung sorgen.

Das Rating der Analysten von SES Research für die Asian Bamboo-Aktie lautet weiterhin "kaufen". Das Kursziel werde basierend auf einem DCF-Modell und dem FCFY 2011e von EUR 35,00 auf EUR 37,00 angehoben. (Analyse vom 08.02.2010) (08.02.2010/ac/a/nw)

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Asian Bamboo |

Derzeit kann er nur auf die offizielle Prognose für 2009 eingehen, mit einem Umsatz von mehr als 55 Mio. Euro und einer bereinigten Nettoergebnismarge von mindestens 45 %