Asian Bamboo

Seite 28 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 956.439 |

| Forum: | Hot-Stocks | Leser heute: | 79 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 25 | 26 | 27 | | 29 | 30 | 31 | ... 227 > | ||||

07:31 11.01.10

Hamburg, 11. Januar 2010 - Die Asian Bamboo AG ('Asian Bamboo', 'das

Unternehmen', ISIN: DE000A0M6M79, Börsenkürzel '5AB'), eines der weltweit

führenden Unternehmen in der Produktion von Bambusstämmen und organischen

Bambussprossen, gibt bekannt, dass ihre hundertprozentige

Tochtergesellschaft Hong Kong XRX Bamboo Investment Co., Ltd. ('Hong Kong

XRX') eine Beteiligung von 40% an der Fujian Xin Li Feng Bamboo Group Co.,

Ltd. ('Xinlifeng'), einem führenden Produzenten von Sperrholzplatten aus

Bambus, erworben hat. Der Kaufpreis für diesen Anteil beläuft sich auf rund

3 Mio. EUR.

(.........)

http://www.ariva.de/news/...-chinesischen-Unternehmen-deutsch-3185583

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Asian Bamboo |

Man produziert nicht nur deutlich mehr Bambus, weil man die Plantagen im Vergleich zum letzten Jahr deutch vergrößert hat und auch weiter vergrößern will, sondern man hat auch schon die richtigen Abnehmer für den Bambus gefunden und beteiligt sich auch noch günstig an ihnen.

Das Jahr verspricht wieder richtig gut zu werden.

Dann sind 2013 auch mehr als 150 Mio € Umsatz und ein Aktienkurs von 70-80 € möglich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

12:05 11.01.10

Hamburg (aktiencheck.de AG) - Finn Henning Breiter, Analyst von SES Research, stuft die Asian Bamboo-Aktie (Profil) nach wie vor mit "kaufen" ein.

Asian Bamboo beteilige sich mit 40% an Xinlifeng, einem Hersteller von Sperrholzplatten aus Bambus, die im Hochbau eingesetzt würden.

Der Kaufpreis liege bei EUR 3 Mio. für 40%, was einer Basisbewertung von EUR 7,5 Mio. entspreche. Das Management von Asian Bamboo erwarte, dass die Gesellschaft ein Nettoergebnis von EUR 1,7 Mio. in 2010 erzielen werde. Sollte diese Planung - so wie bislang jede Guidance seit IPO - erreicht werden, bezahle Asian Bamboo ein KGV von 4,4 für Xinlifeng.

Wesentlich bedeutender als der zu erwartende Ergebnisbeitrag von EUR 0,7 Mio. in 2010 (Beteiligungsergebnis), sei die weitere vertikale Integration und damit der Ausbau eines wesentlichen Differenzierungsmerkmals, das die dominante Marktposition sichere. Asian Bamboo dürfte der einzige Bambusproduzent sein, der große Outputvolumina direkt unter Umgehung von Zwischenhändlern an die weiterverarbeitenden Industrien verkaufen könne.

Asian Bamboo plane ca. 20% der geernteten Bambusstämme an Xinlifeng zu marktüblichen Konditionen zu veräußern. Nach der Papierfabrik "Zhongzhu" verfüge Asian Bamboo nun über eine zweite strategische Kooperation mit einem Großabnehmer.

Die Sicherung der Absatzkanäle gewinne vor dem Hintergrund der stark steigenden Produktionsmengen an Bedeutung. Das dynamische Flächenwachstum (35% p.a. bis 2011) mache das Umsatzwachstum auf EUR 103 Mio. in 2011 erst in Einklang mit dem Ausbau der Absatzwege visibel.

Der Newsflow sollte weiterhin positiv bleiben und im ersten Quartal insbesondere durch weiteres Flächenwachstum sowie starke Zahlen für das abgelaufene Geschäftsjahr 2009 dominiert werden. Zudem dürfte die Rolle von Bambus als wichtigem Rohstoff an Transparenz und damit Asian Bamboo als Unternehmen zunehmend an Bekanntheit gewinnen.

Unterstützt werden sollte dies durch das starke Wachstum. Laut Forbes-Ranking sei Asian Bamboo in den letzten drei Jahren eines der am schnellsten wachsenden chinesischen Unternehmen (Rang 17) gewesen.

Das Rating der Analysten von SES Research für die Asian Bamboo-Aktie lautet weiterhin "kaufen". Das Kursziel werde basierend auf dem FCFY 2011 von EUR 32 auf EUR 33 angehoben. (Analyse vom 11.01.2010) (11.01.2010/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

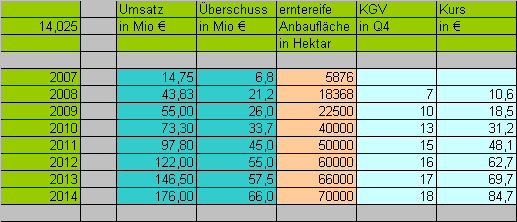

Bezüglich Asian Bamboo kam halt 2008-2009 die Finanzkrise zu einem Zeitpunkt als man besonders stark gewachsen ist. Das KGV lag dadurch leider teilweise sogar nur bei 4-5 obwohl man 2008 sogar dreistellig gewachsen ist und noch ne Menge Cash auf der hohen Kante hatte. Jetzt kommen wir in eine Phase mit immernoch hohem Wachstum (ich geh von jeweils 33% für 2 Jahre aus), aber die Bilanz wird nicht mehr so gut aussehen, wobei immernoch sehr gut. Insgesamt ist ein KGV von 15 schon okay für so ein relativ junges Unternehmen. Und da ich für alles eine Tabelle habe, hier mal mein etwas abstraktes und subjektives Empfinden, wie es bis 2014 weitergehen könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

asianbamboo07-14.png (verkleinert auf 98%)

asianbamboo07-14.png (verkleinert auf 98%)

Deine Kursspalte zeigt schön, wohin der Kurs gehen kann, wenn der Wert einmal fair bewertet wird. Aber klar ist auch, daß an der Börse die Kurse in beide Richtungen ausschlagen können. Vor einem Jahr war der Kurs von einer fairen Bewertung weit entfernt - und zwar in negativer Sicht. Die Firma hat solide weitergearbeitet und steht zur Zeit hervorragend da. Und das haben die Anleger mittlerweile mitbekommen. Ich halte es für durchaus wahrscheinlich, daß der Kurs schneller nach oben gehen kann, als viele es für möglich halten und in dem Fall nach oben über das Zile hinausschießt. Wenn die Zahlen und der Ausblick gut ausfallen und man weiterhin wie angekündigt Flächen pachtet und sich so wie heute, sinnvoll Absatzmärkte für die Zukunft sichert, dann kann ich mir schon vorstellen, dass der Kurs Ende des Jahres über 50 Euro liegt.

Das Wachstum in China und die positive Grundhaltung vieler Anleger gegenüber der robust wachsenden chinesischen Wirtschaft werden dem Kurs sicher auch noch ein wenig helfen.

Aber wer weiß schon was kommt - die sollen nur weiter gut arbeiten.

Grüße,

Kaktus,

der weit weg ist, von der Panik des letzten Jahres.

Jetzt steigt halt das Vertrauen in Asian Bamboo, weil sie transparent sind, eine sehr gute IR-Politik machen und sich die Trends (China, Agrar, Rohstoffe) zu ihren Gunsten entwickeln. Und damit steigt auch das KGV. Das es natürlich nicht so statisch bei den von mir engegebenen Niveaus liegt, versteht sich ja von selbst. Das soll eine rein lineare Betrachtung sein.

Übrigens seh ich die Dividende noch nicht als Argument, weder 0,2 € noch 0,3 € werden irgendjemand zum investieren bewegen. as sind aktuell nach Steuern wahnsinnige 0,5% Rendite. Aus meiner Sicht sollte man die Dividende vorerst ganz weglassen. Scheint für den Vorstand eher eine Prestigesache zu sein, um als Mittelständler wahrgenommen zu werden. Die Dividende wird vermutlich ab 2012/13 wenn das Wachstum nachlässt, zum richtigen Thema, denn dann kann Asian Bamboo den operativen Cashflow, den man jetzt in den Erwerb von Pachtflächen investiert, als Dividende ausschütten. Unter Umständen sind dann 2013/14 sogar 1,5-2,0 € Dividende pro Aktie drin, und dann lohnt sich das auch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Man stelle sich vor, Asian Bamboo kündigt in einem Jahr weiteres Wachstum von 33% an, wie von mir geplant, und man bewertet das Unternehmen dann mit KGV von 22-23! In dem Fall könnte der Kurs bereits dann auf 70 € steigen. Ich glaub dann würd ich aussteigen. Andererseits sollte man sich nie festlegen. Wer weiß, wie ich die Sache in einem Jahr beurteile. Was interessiert mich mein Geschwätz von gestern? Vor einem Jahr war ja selbst ich als Oberoptimist hier im Thread zu konservativ.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Ich persönlich würde empfehlen, erst ab 2012 eine Dividende zu zahlen, und sie am operativen CF zu orientieren. 35% des CF halte ich für sinnvoll.

Aktuell macht die Dividende nach Steuern 0,5% Rendite. Das ist gerad mal ein zwanzigstel der heutigen Intradayschwankung. Daran sieht man doch schon wie unwichtig 0,5% Dividende sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Good luck allen Investierten !

Optionen

| Boardmail an "Ariaari" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

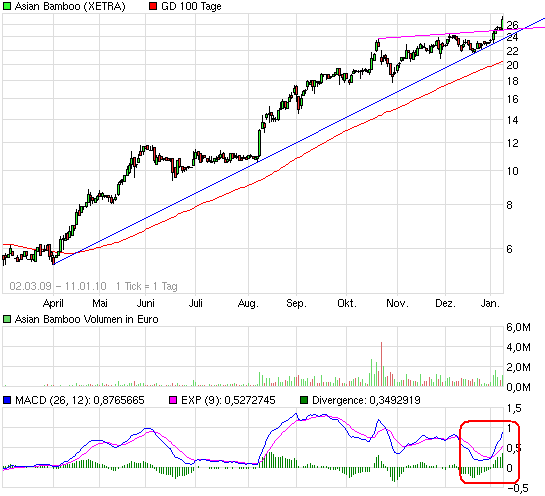

Angehängte Grafik:

chart_free_asianbamboo.png (verkleinert auf 93%)

chart_free_asianbamboo.png (verkleinert auf 93%)

Optionen

| Boardmail an "Ariaari" |

Wertpapier: Asian Bamboo |

Ich denke dennoch, dass der Kurs spätestens Ende Februar über 30 Euro liegt.

Wie gesagt, in 12-15 Monaten sind Kurse zwischen 42 € (meine eher vorsichtige Prognose) bis 70 € möglich. Kurzfristig werden aber vielleicht ein paar Leute ihre Gewinne mitnehmen, aber das gab es ja in den letzten Wochen auch schon, und trotzdem stieg der Kurs weiter.

Letzt kommt es auf die Bewertung an, und da ist Asian Bamboo nach wie vor für so ein stark wachsendes Unternehmen mit KGV von 8-9 und KBV von 1,5 ziemlich günstig bewertet. Denke jedenfalls auch, dass Asian Bamboo bis Ende Februar die 30 € testen wird, denn die vorläufigen Zahlen und ein Asblick dürften spätestens in der letzten Februarwoche eintreffen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |