Asian Bamboo

Seite 27 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 956.417 |

| Forum: | Hot-Stocks | Leser heute: | 57 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 24 | 25 | 26 | | 28 | 29 | 30 | ... 227 > | ||||

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

asianbamboo1.png (verkleinert auf 61%)

asianbamboo1.png (verkleinert auf 61%)

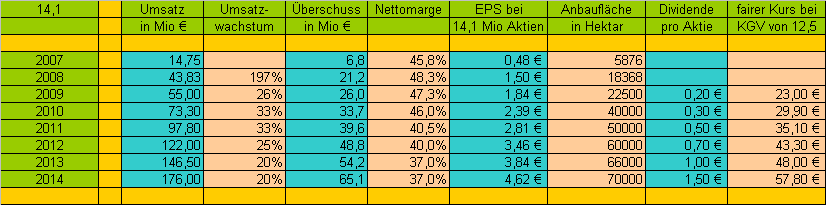

Irgendwas zwischen 15 und 20 sehe ich eher als fair an - vorausgesetzt man wächst wie von dir prognostiziert.

Aber was soll's - die Kurse interessieren Prognosen eh nicht.

Wenn Asian Bamboo die Flächen wie geplant erweitert und das Geschäft weiterhin verbreitert, dann wird der Kurs auf jeden Fall steigen - wohin werden wir sehen. In 1-2 Jahren sehe ich den Kurs auf jedne Fall über 40 Euro und daher verkaufe ich kein Stück.

Grüße,

Kaktus

Allerdings vermute ich einfach, dass viele Leute den hohen Margen schlichtweg nicht vertrauen, weil sie befüchten, dass man zukünftig Steuern zahlt und höhere Zinsaufwendungen haben wird. Dem habe ich trotz dem steigenden Umsatz mit normalerweise auch leicht steigender Bruttomarge aber schon Rechnung getragen, in dem ich die Nettomarge ab 2011 auf 40% runtergenommen habe (12% Steuerquote) und ab 2013 auf 37% (17-19% Steuerquote). Im Gegenzug dürfte sich jedoch die Dividende stark erhöhen, wenn die Zeiten des stärksten Wachstums auslaufen, da Asian Bamboo diese Investitionsmittel dann ausschütten kann, es sei denn man geht in andere Geschäftsbereiche. Dieses anorganische Wachstum ist in meinen obigen Schätzungen noch gar nicht enthalten, obwohl ich stark davon ausgehe, dass man in nicht allzuferner Zukunft zukaufen wird bzw. sich irgendwo beteiligen wird, um selbst in der "Nahrungskette" aufzusteigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Sino könnt ich mir höchstens mal irgendwann als Übernehmer von Asian Bamboo vorstellen, aber aufgrund des Unternehmensgründers und Hauptaktionärs ist das bei Kursen unter 100 € und in den nächsten 3-4 Jahren kaum denkbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Silvia Quandt Research nimmt asian bamboo in coverage auf und sagt Kaufen mit Kursziel 32.

Hier findet Ihr den vollständigen Bericht (engl.)

http://www.silviaquandt.de/111-0-Research-Inhalte.html

Gruß

22.83

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Asian Bamboo |

Denke mal der Vorstand wird relativ zurückhaltend sein, und ein Umsatzwachstum von 25% und eine Nettomarge von 40-45% ankündigen. War in den letzten Jahren ja auch so, dass man dann ab Mitte des Jahres ein bißchen was oben drauf gepackt hat. Letztlich bleib ich dabei, dass es eher 30-33% Umsatzwachstum und ne 45% Marge werden. Die Bilanz wird nicht mehr so vorzüglich aussehen wie bisher, da man durch die Investitionen auch eine leichte Verschuldung einkalkulieren muss, aber insgesamt wird die Bilanz immernoch klasse sein, mit hoher EK-Quote, genügend Spielraum für Investitionen und ohne zweifelhafte Vermögenswerte. Da hat man vielen Unternehmen etwas voraus. Dazu das hohe Wachstum bei niedrigem KGV und KBV. Einem weiteren Kursanstieg steht eigentlich nix im Wege.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

chart_quarter_asianbamboo.png (verkleinert auf 93%)

chart_quarter_asianbamboo.png (verkleinert auf 93%)

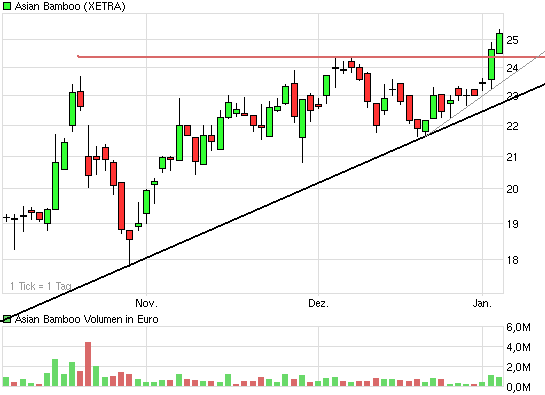

wahrheit bei den kursen sollte erst am montag kommen

wenn alle wieder da sind

Halloooo, das haben an manchen Tagen einige TecDax-Aktien nicht, vom Sdax ganz zu schweigen. Asian Bamboo ist in keinem Index und trotzdem hat man Umsätze über eine Million Euro. Also ich find das sehr beachtlich. Das da auch mal 1-2 Stunden am Tag dabei sind, wo nicht so stark gehandelt wird, ist doch völlig normal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Im August 2008 wurde Asian Bamboo als „National Key Flagship Enterprise“ ausgezeichnet, was in China als große Ehre gilt und eine Steuerbefreiung für mindestens vier Jahre garantiert.

Quelle: asian-bamboo.com

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Wenn es wirklich so kommt wie Mark Mobius sagt, dass die Emerging Markets um 20% oder mehr korrigieren, dann sollte es jedenfalls auch hier Abgaben geben, also müsste man auch das auf dem Radar haben. Würde gut in das Szenario fallen, dass es hier zuerst auf 28-29€ geht in den nächsten 4-6 Wochen und dann Richtung 24€ korrigiert.

Zudem wurde die Homepage auch bezüglich Layout erneuert und das im Gegensatz zu anderen Unternehmen eindeutig zum guten.

Die Finanzberichte sind genauso top, und man hat es nicht nötig, irgendwelche Analystenempfehlungen auf die Startseite zu packen, und ähnlichen Pusherkram. Man definiert sich ausschließlich über die gute Geschäftsperspektive.

Gefällt mir echt gut. Besser gehts kaum.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |