Arques 2006, wieder ein erfolgreiches Jahr

fazit: zukünftige anleger werden bei anderen plazierungen auch schon einen höheren preis bezahlen und weitere verkäufe der skw anteile durch arques bringt zusätzlich cash

ich bin dabei und bleib dabei bei arques

2006er Gewinn/Aktie pro Aktie geschätzt von Arques, deutlich über € 3.-. Die Firma hat ihre eigenen Umsatz-Gewinnschätzungen bisher immer übertroffen. Dies ergäbe ein 2006er KGV von etwa 5. Das 2007er KGV läge bei etwa 3,4.

Kleine Skandale und eine allgemein schlechte Presse haben der Aktie die letzten 2 Jahre immer wieder geschadet. Dies dürfte aber seit Bekanntgabe der Zahlen für das 3. Quartal 2006 vorbei sein.

Zugegeben Bavaria Industriekapital lief das letzte halbe Jahr bedeutend besser. Den Grund dafür wüsste ich auch gerne.

Doch Arques hat mittlerweile Auslandsbüros in den USA,Indien, in vielen Staaten Europas,Russland, Korea, Japan und der Ukraine. Dies müsste auf mittlere Sicht einen enormen Umsatzschub geben.

Im November 2004 übernahm Arques die insolvente Nachrichtenagentur DDP. Im Dezember 2006 wurde der Break even erreicht.

Am 30.März erscheint der Geschäftsbericht für 2006.

Bei COS herrscht Optimismus

Erste Restrukturierungsmaßnahmen durchgeführt

Mit der Übernahme der deutschen IT-Distributionstätigkeiten der Schweizer COS Computer Systems AG mit einem Umsatz von zuletzt über EUR 270 Mio. durch tiscon konnte die ARQUES Industries AG ihre bisher größte Akquisition verbuchen. Direkt nach der Transaktion informierten ARQUES Operations-Vorstand Markus Zöllner und ARQUES Manager Michael Feldt Management, Betriebsrat und die Mitarbeiter vor Ort über die neue Situation.

Die Reaktion der Belegschaft auf die Übernahme war durchweg positiv: Mit ARQUES als neuen Großaktionär zeigten sich Führung und Mitarbeiter sehr zuversichtlich, schon bald wieder in die Gewinnzone zurückzukehren. Mit einer europaweiten “Buy & Build”-Strategie will sich tiscon als IT-Distributor im stark fragmentierten Segment der kleinen und mittleren Unternehmen als Konsolidierer etablieren - in Deutschland ist tiscon hier der Marktführer. Gleichzeitig hat die ARQUES Task Force bereits erste Maßnahmen zur Prozessoptimierung bei den drei übernommenen Gesellschaften - COS Distribution AG, Avitos GmbH und Topedo GmbH – eingeleitet. Zudem wurde die Buchhaltung neu aufgesetzt und an die Bedürfnisse der ARQUES Industries angepasst.

§

Hauptsitz des IT-Distributors in Linden (Hessen)

Das operative Geschäft verantwortet weiterhin Michael Krings, der erst im Sommer 2006 diesen Posten übernommen hatte. Michael Krings ist ein langjähriger Branchenkenner, der 1983 den Netzwerk-Distributor Compu-Shack gegründet hatte. Unter dem Experten wurden im Sommer bereits wesentliche Restrukturierungsmaßnahmen umgesetzt, die jetzt ihre Wirkung voll entfalten und im laufenden Geschäftsjahr mindestens zu einem ausgeglichenen Ergebnis führen sollen. Bei Avitos beispielsweise konnte in den letzten Monaten bereits eine deutliche Steigerung des Umsatzes bei sinkenden Kosten erzielt werden. “Avitos wird weiter wachsen”, gab sich Michael Krings zuversichtlich. Die Eigenmarke “Topedo” will der Branchenexperte qualitativ aufwerten und verstärkt an den Bedürfnissen der Kunden ausrichten. Entsprechend wird Topedo künftig vermehrt als Dienstleister für Hersteller auftreten.

Gruß templer

tschö mit ö wie man in Kölle sagt

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

Angehängte Grafik:

2007-01-21_235600.png (verkleinert auf 49%)

2007-01-21_235600.png (verkleinert auf 49%)

ARQUES-Vorstand verkauft Aktien

Der Vorstand der ARQUES Industries AG hat seinen Unternehmensanteil um rund 8% auf 14,7% reduziert. Der Streubesitz erhöht sich damit auf 85,3%. Der Vorstandsvorsitzende Dr. Peter Löw habe seinen Anteil von 21,8% auf 14,1% verringert, teilte das Beteiligungsunternehmen am Montag in Starnberg mit. Der Grund hierfür sei rein privat. Dr. Löw habe umfangreiche Steuerzahlungen zu leisten. Er bleibe nach wie vor größter Einzelaktionär und sein Commitment zu ARQUES Industries bleibe von der Transaktion unberührt, hieß es. Auch ein anderes Vorstandsmitglied, Markus Zöller, habe sich von 100.00 Aktien getrennt.

Die erfolgte Reduzierung der Unternehmensanteile des Vorstandes sei auch unter einem anderen Aspekt zu sehen. Die Gesellschaft strebe mittelfristig den Aufstieg in den MDAX an. Wichtige Aufnahmenbedingungen sind dabei eine ausreichend große Marktkapitalisierung und ein entsprechend hohes Handelsvolumen. Dazu wird von der Deutschen Börse jeweils der Streubesitz von Unternehmen heran gezogen.

http://www.boerse-go.de/news/news.php?ida=549476&idc=3

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

in Frage stellt ...

Ich kann mir nicht helfen, aber ich traue Löw &

Konsorten keinen Meter über den Weg. Das zuletzt

wieder zurückgewonnene Vertrauen sehe ich nun

wieder sehr gefährdet.

Das geblendete KGV von 5 reicht nicht mehr aus.

Hoffe für alle Investierten, dass nun nicht wieder

eine Abwärtsspirale einsetzt. Und wer sich den

Chart der letzten Jahre anschaut wird feststellen,

dass es nicht das erste Mal sein würde.

Von daher wäre das Timing für den Verkauf unserer

lieben Insider als nahezu einzuschätzen ...

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

In solchen Größenordnungen sind Insiderverkäufe immer höchst fraglich und als Warnsignal zu sehen....

Optionen

| Boardmail an "biergott" |

Wertpapier: Gigaset AG |

Ein SL ist ebenfalls Pflicht

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

Jetzt mal erlich würdet ihr nicht auch verkaufen wenn ihr millionen von den papieren habt. das Geld kann er sowieso nicht ausgeben

ausserdem hat er auch einen käufer gefunden, muss ja nix heisen aber 25 Mio musste der auch erst einmalhinblättern.

Ok das mit der Steuer ist schon ein saublödes argument. ich glaube der dr.dr.dr.dr.dr weis schon wann wer wieviel steuer zu bezahlen hat oder?

ich bleib dabei und warte auf den MDAX einstieg

tschö mit ö wie man in kölle sagt

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

Die gesamten Vorstandsbezüge beliefen sich für 2005 auf € 532.000.- (davon Dr. Löw € 100.000.-, Dr. Vorderwülbecke € 168.000.-, M. Zöllner € 158.000.- ...). Das Gehaltsniveau liegt deutlich unter dem, vergleichbarer Gesellschaften. An leitende Angestellte wurden für Aktienoptionen € 278.000.- aufgewendet. Der Aufsichtsrat bekam keine Vergütung. Sonstige variable Bezüge, Pensionsrückstellungen sowie aktienbasierte Vergütungen werden den Vorständen zurzeit (per 30.3.2005) nicht gewährt. Dr. Löw erhielt für 2005 eine Brutto-Dividendenzahlung in Höhe von € 379.250.-.

Wie soll der Mann seine 3 Mio.-Villa ev. eine Jacht und seine Familie in Starnberg unterhalten ohne einen Teil seiner Aktien zu verkaufen. Einerseits will er wahrscheinlich sein Anlagerisiko verteilen, möglicherweise muss er Steuerschulden zahlen und zudem verkauft er einen 7,7%-Anteil seiner Firma an strategische Investoren. Viel besser, als die Papiere nach und nach über die Börse abzugeben.

Wenn er das gleiche 2008 wiederholt, wäre auch ich vorsichtig.

Ich fahre ab und zu an dem Firmengebäude in Starnberg vorbei, es macht einen ausserordentlich guten Eindruck und dass Arques zahlungsunfähige Firmen sanieren kann, haben sie mit ddp eindrucksvoll bewiesen.

Gruß templer

ich glaube das die Gründer von Arques irgendwann mal abend ein bierchen zuviel getrunken haben und dann auf die Idee mit Sanierungen gekommen sind aber mehr als spiel als mit ernst und nun läuft das ganz auch noch ganz prima was solls.

eines ist sicher wenn die Vorstände unsere postings lesen lachen die sich eines und sitzen heute in einer schönen grossen wohnung und freuen sich

ach ja ich fahre auch gelegentlich an der Zentrale vorbei ist aber aus meiner sicht nix besonderes finde ich aber auch gut so

servus an alle bayern

Und zu Templers Posting muß ich sagen, daß die Vorstandsbezüge ein Witz sind, da verdient ja jeder Trader mehr, das hätte ich nicht gedacht und das fördert natürlich auch die Motivation, durch den Aktienkurs sein Hauptsalär zu verdienen.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

muss ich Arques noch ungefähr ein Jahr behalten bevor ich sie verkaufe.

Aber Quatsch beiseite:

Dr. Löw hat ja schon mehrmals grössere Positionen verkauft, zu 15 und 8 Euro. Wenn Du Dir nun vorstellst, dass er Diese zu ursprünglich ungefähr 1 Cent eingekauft hat (Bad Salzschirf) dann ist mir schon klar, dass er eine exorbitant hohe Steuernachzahlung hat. Gewusst hat er das sicher vorher. Aber bezahlen kann er das nur, wenn er sich von etlichen Papieren trennt.

Ich bin aber kein Hellseher.

liebe Grüsse aus Oberbayern - templer

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Gigaset AG |

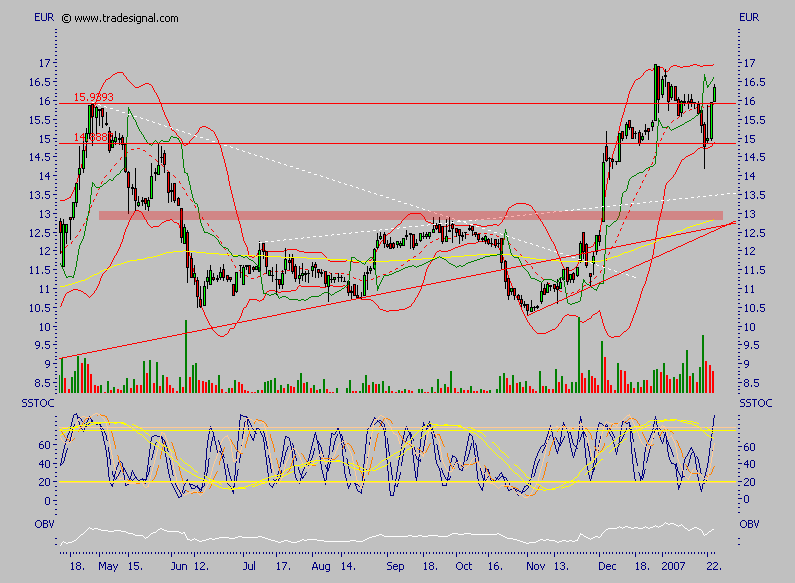

Angehängte Grafik:

arques.png (verkleinert auf 64%)

arques.png (verkleinert auf 64%)

17:05 25.01.07

Hamburg (aktiencheck.de AG) - Marc Osigus, Analyst von SES Research, stuft die ARQUES Industries-Aktie (ISIN DE0005156004/ WKN 515600) weiterhin mit "kaufen" ein.

Am Dienstag und Mittwoch hätten die Analysten eine Roadshow mit ARQUES Industries in London und Edinburgh durchgeführt. Das Feedback der Investoren sei dabei sehr positiv ausgefallen. Das Hauptinteresse habe sich auf das Update der laufenden Geschäftsaktivitäten, geplante Immobilienverkäufe, Ideen beim Umgang mit Bargain Purchases und auf die Erklärung des Ausblicks für 2007 bezogen.

ARQUES habe ständig einige Beteiligungsmanager "zur Hand", da das Ziel des Managements darin bestehe, mindestens eine Akquisition pro Monat durchzuführen. Dies unterstreiche nicht nur die Nachhaltigkeit des Geschäftsmodells, sondern unterstütze auch die Wettbewerbsqualität, da die wesentlich kleineren Konkurrenten das größte europäische Akquisitions- und Restrukturierungsteam bestehend aus 60 Mitarbeitern in Kombination mit der erstklassigen Reputation bei potenziellen Verkäufern praktisch nicht nachahmen könnten. Aktuell verhandle ARQUES über Akquisitionen in Spanien und Österreich, die schon bald vermeldet werden könnten.

In 2006 habe ARQUES Immobilien im Wert von EUR 14 Mio. verkauft und zusätzliche Vereinbarungen im Volumen von EUR 50 Mio. unterzeichnet. Letztere seien in der momentanen Nettoliquiditätsposition von EUR 40 Mio. nicht enthalten. Daneben plane das Unternehmen einen Großteil der verbliebenen Grundstücke (exklusive der EUR 50 Mio.), die einen Markwert von EUR 100 Mio. aufweisen würden, zu veräußern. Berücksichtige man dies, dann könnte die Nettoliquidität am Jahresende bei mehr als EUR 100 Mio. liegen.

Normalerweise erwerbe ARQUES seine Beteiligungsfirmen zu einem symbolischen Kaufpreis. Es müsse jedoch die Differenz zwischen erworbenen Vermögenswerten, Schulden und dem Kaufpreis - auch als Bargain Purchase bekannt - als Teil des operativen Gewinns ausgewiesen werden (2006e: EUR 75 Mio. von EUR 120 Mio.). Wenngleich nicht direkt Cash-wirksam würden diese die übernommenen Cash-Bestände, Immobilien und damit den Beitrag des Verkäufers bei der Restrukturierung reflektieren.

In 2007 plane ARQUES Umsätze in Höhe von EUR 1,5 Mrd. und ein EBITDA von EUR 180 Mio. (EUR 60 Mio. Exits, EUR 40 Mio. operativer Ertrag, EUR 80 Mio. Bargain Purchases) zu erzielen. Während das aktuelle Umsatzniveau bei etwa EUR 1,2 Mrd. für das Gesamtjahr hochgerechnet liege, plane das Unternehmen daneben Akquisitionen mit einem Gesamtumsatzvolumen von EUR 800 Mio. p.a. zu tätigen. Da ARQUES hier jedoch grundsätzlich Firmen mit Erlösen von EUR 15 bis 500 Mio. anspreche, könnten bereits eine oder zwei Akquisitionen an der oberen Grenze den Ausblick schnell obsolet machen.

Aktuell notiere die ARQUES-Aktie auf dem Niveau des selbst ermittelten NAV der Beteiligungsfirmen. Jedoch werde der NAV auf Basis des DCF-Modells quartalsweise ermittelt und sei völlig unabhängig vom Buchwert dieser Unternehmen; z.B. habe der Buchwert von SKW vor dem Börsengang bei etwa EUR 20 Mio. gelegen, nach dem IPO sei der NAV jedoch auf EUR 111 Mio. gestiegen. Die aktuelle Marktkapitalisierung betrage EUR 160 Mio. Andererseits, zeige der NAV der aktuellen Beteiligungen weder die Nachhaltigkeit des Geschäftsmodells, noch würden irgendwelche wertsteigernden Akquisitionen hierin berücksichtigt. Auch die Liquiditätszuflüsse aus Exits der bestehenden Beteiligungen würden unberücksichtigt bleiben.

Die Analysten von SES Research bestätigen ihre "kaufen"-Empfehlung für die Aktie von ARQUES Industries mit einem Kursziel von EUR 24. Dieses basiere auf einer Bewertung im Rahmen der Free Cash Flow Yield und einem DCF-Modell. (25.01.2007/ac/a/nw)

Quelle: aktiencheck.de

Für mich einer der interessantesten S-DAX Werte Gruß templer

17:05 25.01.07

Hamburg (aktiencheck.de AG) - Marc Osigus, Analyst von SES Research, stuft die ARQUES Industries-Aktie (ISIN DE0005156004/ WKN 515600) weiterhin mit "kaufen" ein.

Am Dienstag und Mittwoch hätten die Analysten eine Roadshow mit ARQUES Industries in London und Edinburgh durchgeführt. Das Feedback der Investoren sei dabei sehr positiv ausgefallen. Das Hauptinteresse habe sich auf das Update der laufenden Geschäftsaktivitäten, geplante Immobilienverkäufe, Ideen beim Umgang mit Bargain Purchases und auf die Erklärung des Ausblicks für 2007 bezogen.

ARQUES habe ständig einige Beteiligungsmanager "zur Hand", da das Ziel des Managements darin bestehe, mindestens eine Akquisition pro Monat durchzuführen. Dies unterstreiche nicht nur die Nachhaltigkeit des Geschäftsmodells, sondern unterstütze auch die Wettbewerbsqualität, da die wesentlich kleineren Konkurrenten das größte europäische Akquisitions- und Restrukturierungsteam bestehend aus 60 Mitarbeitern in Kombination mit der erstklassigen Reputation bei potenziellen Verkäufern praktisch nicht nachahmen könnten. Aktuell verhandle ARQUES über Akquisitionen in Spanien und Österreich, die schon bald vermeldet werden könnten.

In 2006 habe ARQUES Immobilien im Wert von EUR 14 Mio. verkauft und zusätzliche Vereinbarungen im Volumen von EUR 50 Mio. unterzeichnet. Letztere seien in der momentanen Nettoliquiditätsposition von EUR 40 Mio. nicht enthalten. Daneben plane das Unternehmen einen Großteil der verbliebenen Grundstücke (exklusive der EUR 50 Mio.), die einen Markwert von EUR 100 Mio. aufweisen würden, zu veräußern. Berücksichtige man dies, dann könnte die Nettoliquidität am Jahresende bei mehr als EUR 100 Mio. liegen.

Normalerweise erwerbe ARQUES seine Beteiligungsfirmen zu einem symbolischen Kaufpreis. Es müsse jedoch die Differenz zwischen erworbenen Vermögenswerten, Schulden und dem Kaufpreis - auch als Bargain Purchase bekannt - als Teil des operativen Gewinns ausgewiesen werden (2006e: EUR 75 Mio. von EUR 120 Mio.). Wenngleich nicht direkt Cash-wirksam würden diese die übernommenen Cash-Bestände, Immobilien und damit den Beitrag des Verkäufers bei der Restrukturierung reflektieren.

In 2007 plane ARQUES Umsätze in Höhe von EUR 1,5 Mrd. und ein EBITDA von EUR 180 Mio. (EUR 60 Mio. Exits, EUR 40 Mio. operativer Ertrag, EUR 80 Mio. Bargain Purchases) zu erzielen. Während das aktuelle Umsatzniveau bei etwa EUR 1,2 Mrd. für das Gesamtjahr hochgerechnet liege, plane das Unternehmen daneben Akquisitionen mit einem Gesamtumsatzvolumen von EUR 800 Mio. p.a. zu tätigen. Da ARQUES hier jedoch grundsätzlich Firmen mit Erlösen von EUR 15 bis 500 Mio. anspreche, könnten bereits eine oder zwei Akquisitionen an der oberen Grenze den Ausblick schnell obsolet machen.

Aktuell notiere die ARQUES-Aktie auf dem Niveau des selbst ermittelten NAV der Beteiligungsfirmen. Jedoch werde der NAV auf Basis des DCF-Modells quartalsweise ermittelt und sei völlig unabhängig vom Buchwert dieser Unternehmen; z.B. habe der Buchwert von SKW vor dem Börsengang bei etwa EUR 20 Mio. gelegen, nach dem IPO sei der NAV jedoch auf EUR 111 Mio. gestiegen. Die aktuelle Marktkapitalisierung betrage EUR 160 Mio. Andererseits, zeige der NAV der aktuellen Beteiligungen weder die Nachhaltigkeit des Geschäftsmodells, noch würden irgendwelche wertsteigernden Akquisitionen hierin berücksichtigt. Auch die Liquiditätszuflüsse aus Exits der bestehenden Beteiligungen würden unberücksichtigt bleiben.

Die Analysten von SES Research bestätigen ihre "kaufen"-Empfehlung für die Aktie von ARQUES Industries mit einem Kursziel von EUR 24. Dieses basiere auf einer Bewertung im Rahmen der Free Cash Flow Yield und einem DCF-Modell. (25.01.2007/ac/a/nw)

Quelle: aktiencheck.de

Für mich einer der interessantesten S-DAX Werte Gruß templer

17:05 25.01.07

Hamburg (aktiencheck.de AG) - Marc Osigus, Analyst von SES Research, stuft die ARQUES Industries-Aktie (ISIN DE0005156004/ WKN 515600) weiterhin mit "kaufen" ein.

Am Dienstag und Mittwoch hätten die Analysten eine Roadshow mit ARQUES Industries in London und Edinburgh durchgeführt. Das Feedback der Investoren sei dabei sehr positiv ausgefallen. Das Hauptinteresse habe sich auf das Update der laufenden Geschäftsaktivitäten, geplante Immobilienverkäufe, Ideen beim Umgang mit Bargain Purchases und auf die Erklärung des Ausblicks für 2007 bezogen.

ARQUES habe ständig einige Beteiligungsmanager "zur Hand", da das Ziel des Managements darin bestehe, mindestens eine Akquisition pro Monat durchzuführen. Dies unterstreiche nicht nur die Nachhaltigkeit des Geschäftsmodells, sondern unterstütze auch die Wettbewerbsqualität, da die wesentlich kleineren Konkurrenten das größte europäische Akquisitions- und Restrukturierungsteam bestehend aus 60 Mitarbeitern in Kombination mit der erstklassigen Reputation bei potenziellen Verkäufern praktisch nicht nachahmen könnten. Aktuell verhandle ARQUES über Akquisitionen in Spanien und Österreich, die schon bald vermeldet werden könnten.

In 2006 habe ARQUES Immobilien im Wert von EUR 14 Mio. verkauft und zusätzliche Vereinbarungen im Volumen von EUR 50 Mio. unterzeichnet. Letztere seien in der momentanen Nettoliquiditätsposition von EUR 40 Mio. nicht enthalten. Daneben plane das Unternehmen einen Großteil der verbliebenen Grundstücke (exklusive der EUR 50 Mio.), die einen Markwert von EUR 100 Mio. aufweisen würden, zu veräußern. Berücksichtige man dies, dann könnte die Nettoliquidität am Jahresende bei mehr als EUR 100 Mio. liegen.

Normalerweise erwerbe ARQUES seine Beteiligungsfirmen zu einem symbolischen Kaufpreis. Es müsse jedoch die Differenz zwischen erworbenen Vermögenswerten, Schulden und dem Kaufpreis - auch als Bargain Purchase bekannt - als Teil des operativen Gewinns ausgewiesen werden (2006e: EUR 75 Mio. von EUR 120 Mio.). Wenngleich nicht direkt Cash-wirksam würden diese die übernommenen Cash-Bestände, Immobilien und damit den Beitrag des Verkäufers bei der Restrukturierung reflektieren.

In 2007 plane ARQUES Umsätze in Höhe von EUR 1,5 Mrd. und ein EBITDA von EUR 180 Mio. (EUR 60 Mio. Exits, EUR 40 Mio. operativer Ertrag, EUR 80 Mio. Bargain Purchases) zu erzielen. Während das aktuelle Umsatzniveau bei etwa EUR 1,2 Mrd. für das Gesamtjahr hochgerechnet liege, plane das Unternehmen daneben Akquisitionen mit einem Gesamtumsatzvolumen von EUR 800 Mio. p.a. zu tätigen. Da ARQUES hier jedoch grundsätzlich Firmen mit Erlösen von EUR 15 bis 500 Mio. anspreche, könnten bereits eine oder zwei Akquisitionen an der oberen Grenze den Ausblick schnell obsolet machen.

Aktuell notiere die ARQUES-Aktie auf dem Niveau des selbst ermittelten NAV der Beteiligungsfirmen. Jedoch werde der NAV auf Basis des DCF-Modells quartalsweise ermittelt und sei völlig unabhängig vom Buchwert dieser Unternehmen; z.B. habe der Buchwert von SKW vor dem Börsengang bei etwa EUR 20 Mio. gelegen, nach dem IPO sei der NAV jedoch auf EUR 111 Mio. gestiegen. Die aktuelle Marktkapitalisierung betrage EUR 160 Mio. Andererseits, zeige der NAV der aktuellen Beteiligungen weder die Nachhaltigkeit des Geschäftsmodells, noch würden irgendwelche wertsteigernden Akquisitionen hierin berücksichtigt. Auch die Liquiditätszuflüsse aus Exits der bestehenden Beteiligungen würden unberücksichtigt bleiben.

Die Analysten von SES Research bestätigen ihre "kaufen"-Empfehlung für die Aktie von ARQUES Industries mit einem Kursziel von EUR 24. Dieses basiere auf einer Bewertung im Rahmen der Free Cash Flow Yield und einem DCF-Modell. (25.01.2007/ac/a/nw)

Quelle: aktiencheck.de

Für mich einer der interessantesten S-DAX Werte Gruß templer

17:05 25.01.07

Hamburg (aktiencheck.de AG) - Marc Osigus, Analyst von SES Research, stuft die ARQUES Industries-Aktie (ISIN DE0005156004/ WKN 515600) weiterhin mit "kaufen" ein.

Am Dienstag und Mittwoch hätten die Analysten eine Roadshow mit ARQUES Industries in London und Edinburgh durchgeführt. Das Feedback der Investoren sei dabei sehr positiv ausgefallen. Das Hauptinteresse habe sich auf das Update der laufenden Geschäftsaktivitäten, geplante Immobilienverkäufe, Ideen beim Umgang mit Bargain Purchases und auf die Erklärung des Ausblicks für 2007 bezogen.

ARQUES habe ständig einige Beteiligungsmanager "zur Hand", da das Ziel des Managements darin bestehe, mindestens eine Akquisition pro Monat durchzuführen. Dies unterstreiche nicht nur die Nachhaltigkeit des Geschäftsmodells, sondern unterstütze auch die Wettbewerbsqualität, da die wesentlich kleineren Konkurrenten das größte europäische Akquisitions- und Restrukturierungsteam bestehend aus 60 Mitarbeitern in Kombination mit der erstklassigen Reputation bei potenziellen Verkäufern praktisch nicht nachahmen könnten. Aktuell verhandle ARQUES über Akquisitionen in Spanien und Österreich, die schon bald vermeldet werden könnten.

In 2006 habe ARQUES Immobilien im Wert von EUR 14 Mio. verkauft und zusätzliche Vereinbarungen im Volumen von EUR 50 Mio. unterzeichnet. Letztere seien in der momentanen Nettoliquiditätsposition von EUR 40 Mio. nicht enthalten. Daneben plane das Unternehmen einen Großteil der verbliebenen Grundstücke (exklusive der EUR 50 Mio.), die einen Markwert von EUR 100 Mio. aufweisen würden, zu veräußern. Berücksichtige man dies, dann könnte die Nettoliquidität am Jahresende bei mehr als EUR 100 Mio. liegen.

Normalerweise erwerbe ARQUES seine Beteiligungsfirmen zu einem symbolischen Kaufpreis. Es müsse jedoch die Differenz zwischen erworbenen Vermögenswerten, Schulden und dem Kaufpreis - auch als Bargain Purchase bekannt - als Teil des operativen Gewinns ausgewiesen werden (2006e: EUR 75 Mio. von EUR 120 Mio.). Wenngleich nicht direkt Cash-wirksam würden diese die übernommenen Cash-Bestände, Immobilien und damit den Beitrag des Verkäufers bei der Restrukturierung reflektieren.

In 2007 plane ARQUES Umsätze in Höhe von EUR 1,5 Mrd. und ein EBITDA von EUR 180 Mio. (EUR 60 Mio. Exits, EUR 40 Mio. operativer Ertrag, EUR 80 Mio. Bargain Purchases) zu erzielen. Während das aktuelle Umsatzniveau bei etwa EUR 1,2 Mrd. für das Gesamtjahr hochgerechnet liege, plane das Unternehmen daneben Akquisitionen mit einem Gesamtumsatzvolumen von EUR 800 Mio. p.a. zu tätigen. Da ARQUES hier jedoch grundsätzlich Firmen mit Erlösen von EUR 15 bis 500 Mio. anspreche, könnten bereits eine oder zwei Akquisitionen an der oberen Grenze den Ausblick schnell obsolet machen.

Aktuell notiere die ARQUES-Aktie auf dem Niveau des selbst ermittelten NAV der Beteiligungsfirmen. Jedoch werde der NAV auf Basis des DCF-Modells quartalsweise ermittelt und sei völlig unabhängig vom Buchwert dieser Unternehmen; z.B. habe der Buchwert von SKW vor dem Börsengang bei etwa EUR 20 Mio. gelegen, nach dem IPO sei der NAV jedoch auf EUR 111 Mio. gestiegen. Die aktuelle Marktkapitalisierung betrage EUR 160 Mio. Andererseits, zeige der NAV der aktuellen Beteiligungen weder die Nachhaltigkeit des Geschäftsmodells, noch würden irgendwelche wertsteigernden Akquisitionen hierin berücksichtigt. Auch die Liquiditätszuflüsse aus Exits der bestehenden Beteiligungen würden unberücksichtigt bleiben.

Die Analysten von SES Research bestätigen ihre "kaufen"-Empfehlung für die Aktie von ARQUES Industries mit einem Kursziel von EUR 24. Dieses basiere auf einer Bewertung im Rahmen der Free Cash Flow Yield und einem DCF-Modell. (25.01.2007/ac/a/nw)

Quelle: aktiencheck.de

Für mich einer der interessantesten S-DAX Werte Gruß templer