Plug Power - konspirativ und informativ

Im Einklang mit diesen strategischen Initiativen, die den wirtschaftlichen Wendepunkt vorantreiben, und als Reaktion auf die sich entwickelnden Marktbedingungen hat Plug im Jahr 2024 entscheidende Schritte unternommen, um die Margen und Cashflows zu verbessern, indem es den Betrieb optimiert, die Belegschaft rationalisiert, Einrichtungen konsolidiert, die Preise für bestimmte Angebote erhöht, das Betriebskapital reduziert und bestimmte Investitionen in Wasserstoff und neue Produkte neu priorisiert hat. Diese kollektiven strategischen Maßnahmen führten zu einer erheblichen Reduzierung des Cash-Burns im Laufe des Jahres 2024, mit bemerkenswerten starken Verbesserungen im vierten Quartal 2024.

Optionen

| Boardmail an "Max84" |

Wertpapier: Plug Power Inc |

Optionen

| Boardmail an "Max84" |

Wertpapier: Plug Power Inc |

Optionen

| Boardmail an "Max84" |

Wertpapier: Plug Power Inc |

Transkript und Aufzeichnung werden regelmäßig zügig danach bereitgestellt im Netz.

https://www.sec.gov/edgar/browse/?CIK=1093691&owner=exclude

Dort findet man u.a. folgendes:

Nettoverlust innerhalb von nur 2 Jahren vedreifacht! Respekt Mr. Marsh!

Angehängte Grafik:

netloss.jpg (verkleinert auf 33%)

netloss.jpg (verkleinert auf 33%)

Wer sich über die Form des Sec-Reports wundert: Plug war ja infolge des Prozesses beauflagt worden, die Buchhaltung weiterhin so nachbessern, dass es den Regeln entspricht.

Der Berichtstil sieht daher wie Antworten auf einen security-Fragebogen der Börsenaufsicht aus.

Die Sec hätte den Titel bereits 2023 vom Handel solange suspendieren müssen, bis die Buchhaltung dem allgemein anerkannten Stand der Regeln und die öffentlichen Meldungen den Transparenzverordnungen entspricht.

Nur mal zur Info, es fehlt eine going concern – aber gleichzeitig findet sich der nachfolgend übersetze Teil im Report – und auf Ariva wird gespreaded man sei auf dem Weg den Cash flow zu erhöhen.

Das ist weiterhin der Marsh-Stil, bei so etwas müssen die Trading-Suspension-Regeln der Sec umgesetzt werden!

Das wäre in D unabhängig von den Börsenregularien schon im HGB und BGB verboten.

Leider wurde hier mein langer Post über den Forensiker Prof. Gibbons und die an der Uni NY verwendete Software gelöscht. Man könnte noch zig merkwürdige Positionen auseinander nehmen.

Es geht schon gar nicht mehr darum, dass der Laden absäuft, es geht mittlerweile um so viele Komponenten, die auf Verschleierung und betrügerische Darstellungen hinweisen, während gleichsam die Anwälte verkacken.

Hier die aus dem Sec-Report übersetzt:

Seit unserer Gründung haben wir in keinem Quartal operative Gewinne erzielt, und wir werden weiterhin Nettoverluste erleiden

Verluste einfahren, bis wir ausreichende Einnahmen zur Deckung unserer Kosten erzielen können. Zum 31. Dezember 2024 wies die Gesellschaft ein kumuliertes Defizit von

6,6 Milliarden Dollar. Wir haben weiterhin negative Cashflows aus dem operativen Geschäft und Nettoverluste zu verzeichnen. Unsere Nettoverluste betrugen

2,1 Mrd. $, 1,4 Mrd. $ und 724,0 Mio. $ für die Jahre zum 31. Dezember 2024, 2023 und 2022,

beziehungsweise. Der Nettobarmittelverbrauch für betriebliche Aktivitäten betrug 728,6 Mio. $, 1,1 Mrd. $ und 828,6 Mio. $ für die Jahre zum

31. Dezember 2024, 2023 bzw. 2022.

Wir gehen davon aus, dass wir in absehbarer Zukunft Betriebsverluste erwirtschaften werden, da wir

wir weiterhin erhebliche Ressourcen für die Optimierung unserer derzeitigen Produktions- und Fertigungskapazitäten, den Bau von Wasserstoff

Wasserstoffanlagen und die Verwaltung der Bestände zur Lieferung unserer Endprodukte und der damit verbundenen Dienstleistungen.

Wir gehen davon aus, dass wir weiterhin Verluste machen werden, bis wir unsere Produkte und Dienstleistungen in großem Umfang und kosteneffizient produzieren und verkaufen können. Wir können nicht garantieren, wann wir profitabel arbeiten werden, wenn überhaupt. Um Rentabilität zu erreichen,

müssen wir unseren geplanten Weg zur Profitabilität in den Märkten, auf die wir uns konzentrieren, erfolgreich umsetzen

Der letzte steht im Spannungsfeld, zu der Tatsache das genau in diesen Märkte negative Teilmargen von 78 - 130% erzielt werden.

Das Marktumfeld ist mehr als trübe, kein H2 Player kann Gewinne erzielen. Das bleibt leider absehbar so. Daher sind die schlechten Zahlen einfach folgerichtig und natürlich bei einer bisher expansiven Philosophie dann doppelt schlecht.

Aber nun wurden ja offenbar Stellschrauben ausgemacht, leider auch mit Personalabbau, um wieder mehr den Blick auf realistische Szenarien zu lenken. So die Hoffnung.

Langfristig wird Wasserstoff in jeder Weltwirtschaft Einzug halten. Ob mit oder ohne Plug wird sich zeigen. Man braucht langen Atem und starke Nerven.

Louisiana wird gebaut und das DOE Darlehen scheint Bestand zu haben! Das ist die eigentlich gute Nachricht!

Die Q4-Zahlen sind eher mau, da braucht man nicht drum rum reden.

Optionen

| Boardmail an "Max84" |

Wertpapier: Plug Power Inc |

Bin selbst mit 10.000 Stück zu einem Durchschnittskurs von 3€ dabei :/

Optionen

| Boardmail an "Max84" |

Wertpapier: Plug Power Inc |

Jedenfalls ist gar nichts abgeschlossen weder der besicherte Teil noch der nachrangige. Es bleibt nur bei der Zusage der Bürgschaft.

Das einzige, was man aus der Mitteilung lesen kann, ist der angestrebte kredittechnische Aufteilung der Mittel:

Gesamtaufwand 1,15 - 1,2 Mrd

nach Abzug des Sicherheitsabschlages kalkulieren Sie mit einem Beleihungswert von 1 Mrd. (*)

davon erstrangiges Darlehen 400 Mrd, inkl. Bürgschaft

nachrangiges Darlehen 600 Mrd. ohne Bürgschaft, als Sicherheit nur der Zeil der nicht zessionarisch vom Vorrang gehalten wird.

(*) Wer schon mal eine Immobilie finanziert hat, weiß dass der o. g. Sicherheitsabschlag ziemlich gering ist, denn es handelt sich hier nicht um eine Wohnhaus sondern um Maschinen.

Und was machst Du da wieder draus?

Das zu lesen tut echt weh.

Möchtest Du uns Deine dahinter stehende Intention verraten?

Wir gehen hier Richtung 1 Mrd market cap. 3 Fabriken, Flotte, Inventar, Patente, Kunden, AGA, DoE.

Hier soll der Markt bereinigt werden. Meine Meinung.

Investing.com

Published 03/04/2025, 05:34 AM

Truist maintains $2.00 target on Plug Power stock after 4Q results

Truist maintains $2.00 target on Plug Power stock after 4Q results

PLUG

-6.83%

On Tuesday, Truist Securities maintained a Hold rating on Plug Power (NASDAQ:PLUG) stock, with a steady price target of $2.00. The decision follows the company’s fourth-quarter earnings report, which fell short of both Truist’s and Wall Street’s expectations. Plug Power’s revenue declined 29.45% year-over-year, with concerning gross margins of -91.66%. The company disclosed a significant $971 million in various asset impairments and bad debt provisions, impacting operating expenses for the fourth quarter of 2024. According to InvestingPro data, the stock is currently trading near its 52-week low of $1.45, down significantly from its high of $4.90.

The company has introduced "Project Quantum Leap," a new initiative expected to generate an additional $150 million to $200 million in annual expense savings. By the end of 2024, Plug Power had approximately $206 million in unrestricted cash and anticipates further improvements in cash burn throughout 2025.

Plug Power also updated on its first project financed under the Department of Energy (DoE) loan, revealing that $250 million has already been invested, with an additional $600 million required to complete the plant. Of this, $400 million is expected to come from the DoE. Furthermore, Plug Power’s joint venture in Louisiana with Olin (NYSE:OLN) Corporation is nearing full operational status, with the final commissioning process almost finished.

Despite these developments, the fourth-quarter results were largely seen as a letdown, and concerns persist regarding potential liquidity sources, the extent of spending reductions, and the demand in end markets. However, the company’s year-end cash position and incremental cost reductions could potentially mitigate the negative impact on its share price. For a comprehensive analysis of Plug Power’s financial health and future prospects, including 16 additional ProTips and detailed valuation metrics, check out the full research report available on InvestingPro.

Optionen

| Boardmail an "Squideye" |

Wertpapier: Plug Power Inc |

Fundamental ist Plug eine Katastrophe und es ist kein oder ein ganz weites Ende in Sicht.

Nichts desto trotz, ist die Aktie technisch weit im überverkauften Bereich, und dass zumindest bietet Hoffnungen, Käufer die großen Teils kurzfristig denkende Schnäppchenjäger sind, in die Aktie zu locken. Ein Shortabbbau wird vielleicht ebenfalls zu Gewinnen und somit steigende Kurse führen.

Plug bleibt weiter Fundamental krank.

Ich habe 85k zu 1,41€ aufgenommen, jedoch mit zwei naheliegenden Stopps, die wenn dann nachgezogen werden, auch gleich wieder gesichert.

Für heute sieht es nach "Planerfüllung" aus.

Liebe Grüße

Ede

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: Plug Power Inc |

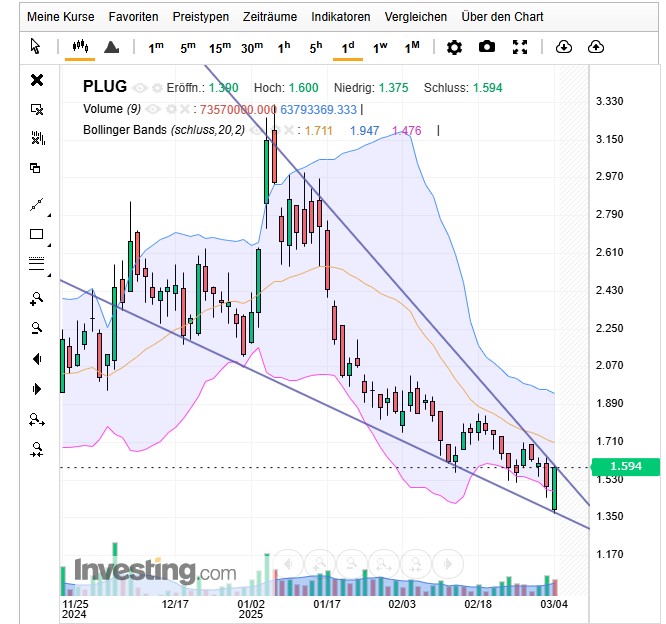

Angehängte Grafik:

aktuell.jpg (verkleinert auf 76%)

aktuell.jpg (verkleinert auf 76%)

Falls Allied bald mit der 3 GW-Anlage kommt, redet keiner mehr von lausigen Quartalsumsätzen!

Und ab 1,61$ bekommen wir ein ganz starkes Trendumkehrsignal - Bullish engulfing Pattern. Stand jetzt, fast erreicht. (gelb eingezeichnet) Zusätzlich haben wir heute durch den tiefen Start gleich noch die Abwärtstrendlinie berührt. Abgesprungen und jetzt wird mit ein paar grüne Tage durchgeatmet. So mein Wunsch und Wille.

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: Plug Power Inc |

Angehängte Grafik:

attachment-32974829.jpeg (verkleinert auf 27%)

attachment-32974829.jpeg (verkleinert auf 27%)