Nach dem Split ist vor dem Split

Da es noch keinen Thread gibt, können wir ja mal einen aufmachen!

Umicores Ziele und Erwartungen für 2020 sind übrigens hier gut zusammengefasst: http://www.umicore.com/storage/main/investor-presentation-website.pdf .

Fröhliches Diskutieren!

Angehängte Grafik:

screenshot_20231006_121213_chrome.jpg (verkleinert auf 49%)

screenshot_20231006_121213_chrome.jpg (verkleinert auf 49%)

Elektroautos werden die Verbrenner ablösen, doch sind dafür aktuell noch zu teuer. Um das zu ändern, müssen vor allem die Batterien günstiger werden, deren Produktionskosten wiederum am teuren Kathodenmaterial hängen. Hier setzt der Volkswagen-Konzern nun an: Die VW-Batterietochter Powerco plant mit dem Brüsseler Materialrecycler Umicore ein neues Werk im polnischen Nysa, wie die beiden Unternehmen am Samstag mitteilten. Hier soll das gemeinsame Joint-Venture Ionway ab 2025 Kathodenmaterial produzieren.

MÜNCHEN (dpa-AFX) - BMW hat das belgische Unternehmen Umicore als Zulieferer für seine Batteriefertigung in Nordamerika gewonnen. Umicore werde aus einem neuen Werk in Ontario in Kanada kathodenaktive Batteriematerialien an den BMW- Batteriezelllieferanten AESC in den USA liefern, teilte der Autobauer am Montag mit. Das sei ein wichtiger Schritt, um die regionalen Lieferketten von BMW zu stärken und den Hochlauf der E-Mobilität zu sicherzustellen. AESC baut derzeit im US-Staat South Carolina nahe der BMW-Autofabrik Spartanburg eine Batteriezellfertigung auf.

BMW-Einkaufsvorstand Joachim Post sagte: "Wir verfolgen eine global ausgewogene Beschaffungsstrategie in den drei großen Geo-Regionen der Welt." BMW wolle Bauteile wie Batteriezellen dort kaufen, wo die Autos gebaut werden, und auch die Lieferkette für Vormaterialien schrittweise lokalisieren.

"Nach monatelangem Streit hat sich die Bundesregierung auf ein Strompreispaket geeinigt, mit dem sie die Wirtschaft für die nächsten fünf Jahre entlasten will. Die Entlastungen sollen sich insgesamt auf 28 Milliarden Euro bis 2028 summieren, erfuhr das Handelsblatt aus Regierungskreisen."

Das Beispiel D dürfte ausserdem Schule machen, die anderen EU Länder werden darauf achten, die Energiekosten für die Industrie möglichst einzugrenzen

Die Metallpreise sind unten. Und die sind zyklisch. Waren sie immer schon und bleiben sie. Nächstes Jahr geht's hier kräftig hoch.

Angehängte Grafik:

screenshot_20231204_210718_chrome.jpg (verkleinert auf 24%)

screenshot_20231204_210718_chrome.jpg (verkleinert auf 24%)

- 1 Mrd an Zuschüssen in EU und Nordamerika für den Aufbau der Batteriematerialien.

- KGV von grob 10

- Verschuldung nur knapp über 1x EBITDA

- Dividendenrendite von 4%

- und das Katalysatoren Geschäft wird die nächsten Jahr auch ordentliche Cash flows abliefern, auch wenn da natürlich nicht mehr viel Wachstum drin ist

Verstehe nicht ganz wieso die Aktie nur bei 20€ rum dümpelt.

Was ist eure Meinung?

Gibt's evtl auch jemanden der hier sehr negativ eingestellt ist?

Mich würde eine bearishe Analyse sehr interessieren

Okay für mich, die Trader können gern an der Seitenlinie bleiben. Dann kann ich noch meine Gewichtung hochschrauben.

Aber ersteinmal muss ich mir ein besseres Bild über die neue vierte Division machen. verstehe icih nohc nicht ganz, was die Speciality Materials machen.

Optionen

| Boardmail an "delta_lima" |

Wertpapier: Umicore SA |

Revenues decreased in 2023, largely due to the metal price environment.

Adjusted EBITDA for Recycling in 2024 is expected to be below the previous year but still above pre-2020 levels.

Specialty Materials segment is projected to have somewhat lower adjusted EBITDA in 2024.

Bullish Highlights

Automotive Catalysts sales and volumes increased, particularly in Europe.

Umicore's Recycling business group delivered strong performance despite PGM price challenges.

The company has a strong order book for Battery Materials 2.0, indicating potential future growth.

Quelle: Investing.com

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Umicore SA |

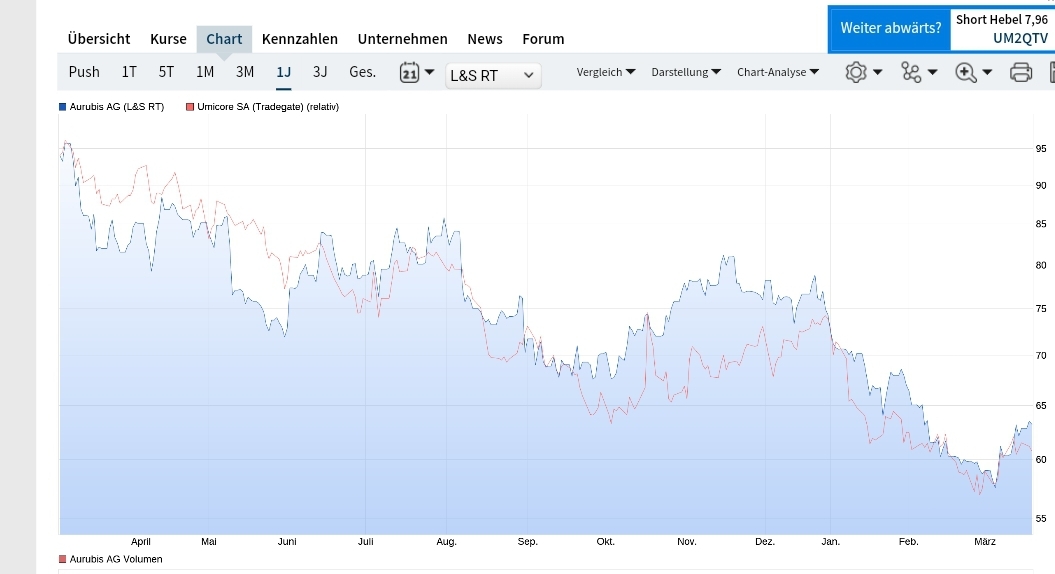

Ebenso wie z.B. für Aurubis. Schaut mal auf die Kursentwicklungen, finde ich interessant. Habe ich sinngemäß auch dort geschrieben. Wer die Wahl hat.. :) Mal sehen, welcher Wert sich schneller oder stärker erholt.

Angehängte Grafik:

screenshot_20240319_164113_chrome.jpg (verkleinert auf 48%)

screenshot_20240319_164113_chrome.jpg (verkleinert auf 48%)

https://www.umicore.com/en/newsroom/...on-trading-conditions-q1-2024/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Umicore SA |