BVB Aktie & Fußball, Fakten und Meinungen

http://www.handelsblatt.com/unternehmen/...eed&utm_medium=twitter

Weiterhin finden Gespräche mit Opel, Turkish Airlines und Unity Media statt

aber wie gesagt, abgerechnet wird am ende, weil wir keine details kennnen...der kurs wird schneller steigen, als wir uns innerhalb der seitwaerts-range den hintern breit gesessen haben...

Die Verwässerung ist und bleibt Scheisse. Dafür kommt man schon in der nächsten Saison wohl auf wesentlich höhere Sponsoreneinnahmen. Ebenfalls Scheisse finde ich die sehr langen Laufzeiten der Verträge. Dies würde wohl auch mit Puma und den anderen so in Richtung 2025 herauslaufen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

chart_free_borussiadortmund.png (verkleinert auf 43%)

chart_free_borussiadortmund.png (verkleinert auf 43%)

6 euro bis august war und bleibt mein kziel..und dies wird auch erreicht werdne...bis ende des jahres sollten 8 euro möglich sein...und man ist dann immer noch stark unterbewertet

Optionen

| Boardmail an "crunch time" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

unbfddffenannt.png (verkleinert auf 33%)

unbfddffenannt.png (verkleinert auf 33%)

.

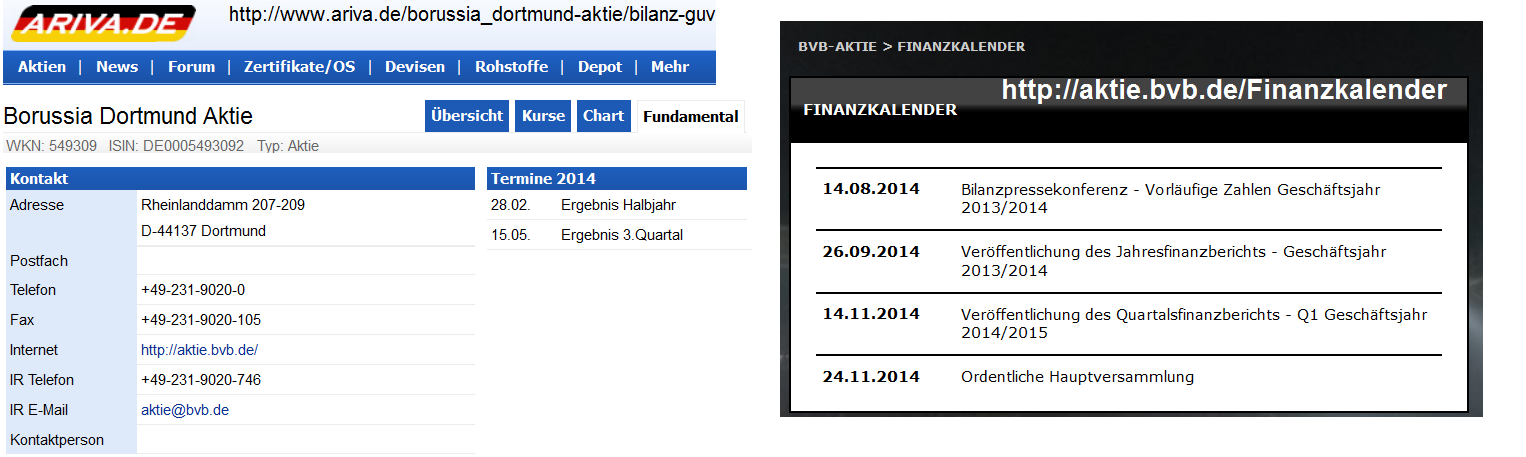

Terminart

Info

Datum

Ergebnis

Hauptversammlung 27.06.14

Quartalszahlen Q3 2013/14 15.05.14

Quartalszahlen H1 2013/14 28.02.14

Hauptversammlung 25.11.13

Quartalszahlen Q1 2013/14 13.11.13

http://aktie.bvb.de/Finanzkalender

Optionen

| Boardmail an "crunch time" |

Wertpapier: Borussia Dortmund GmbH |

Insgesamt beläuft sich die Summe auf 51,4 Millionen Euro für die 736 Spieler.

Allerdings haben die Vereine weiterhin die Gehälter bezahlt. - Die Liste der Abstellungsgebühren der FIFA an 21 deutsche Vereine (Quelle: kicker):

1. Bayern München 1.171.350 Euro

2. Borussia Dortmund 517.860

3. Schalke 04 507.585

4. VfL Wolfsburg 476.600

5. FSV Mainz 05 306.195

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Borussia Dortmund GmbH |

http://seekingalpha.com/article/...-undervalued-despite-recent-events

Keine großen Neuigkeiten, aber schön zu sehen dass die BVB-Aktie auch internationale Aufmerksamkeit erlangt

http://www.derwesten.de/wp/sport/fussball/bvb/...oehen-id9721473.html

Goldene Zeiten für Bundesliga-Klubs

20.08.2014, 16:54 Uhr

Der deutsche Profi-Fußball steht laut einer Studie wirtschaftlich glänzend da: Die Einnahmen wachsen, vor allem Erst- und Zweitligisten machen Gewinne. Und doch: International hinkt Deutschland immer noch hinterher.

Optionen

| Boardmail an "kiesly" |

Wertpapier: Borussia Dortmund GmbH |

Mit dem Start der neuen Bundesliga-Saison hat auch eine Werbeschlacht der drei Sportartikelhersteller Nike, Adidas und Puma begonnen. Höhere Werbebudgets können Managementfehler in den Sportkonzernen jedoch nicht ausmerzen.

21.08.2014, von Rüdiger Köhn

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Borussia Dortmund GmbH |

http://t.co/HeHVlHETxc

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Borussia Dortmund GmbH |

http://www.faz.net/aktuell/sport/fussball/...Article=true#pageIndex_2

Optionen

| Boardmail an "share999" |

Wertpapier: Borussia Dortmund GmbH |

Darüber hinaus würden sie noch weitere 8 Mio Aktien übernehmen wollen, das ist richtig fett. Sie hätten damit einen Anteil von 17,75% !!!!

Puma will 4,6 Mio Aktien übernehmen, Signal Iduna 5,0 Mio Aktien. Geht nur, wenn genügend Alt Aktionäre ihre Bezugsrechte nicht wahrnehmen. Aber insgesamt 17,6 Mio nicht wahrgenommene Bezugsrechte??? Sehr, sehr unwahrscheinlich.

Die Kapitalerhöhung wird also gnadenlos überzeichnet sein!! Und wie das bei solchen Dingen immer so ist: Danach wird der Kurs ziemlich sicher deutlich steigen, während sich Kleinstanleger noch mit Niederlagen gegen Liverpool oder Leverkusen beschäftigen!!! Habe ich noch nie erlebt, daß ein Unternehmen gnadenlos unterbewertet ist, eine Kapitalerhöhung überzeichnet ist, und der Kurs anschließend stagniert. Solche Niederlagen haben NULL KOMMA NULL Auswirkungen auf den Gesamtumsatz oder den Gesamtgewinn im laufenden Geschäftsjahr, das weiß jeder Großinvestor.

Borussia Dortmund bräuchte vollkommen verheerende Niederlagenserien, wir können uns darüber gerne noch mal unterhalten, wenn es so weit ist... Selbst in der 2. Liga hätte Dortmund über 200 Mio Umsatz, selbst da wären sie unterbewertet. Der neue Evonik Vertrag ist ja genau für solche Risikofälle pures Gold wert! In der Fernsehgeldtabelle steht Borussia Dortmund in der nächsten Saison DEFINITIV auf Platz 2, egal welche Platzierung man in dieser Saison erreicht!! Die TV Einnahmen aus der Bundesliga Vermarktung steigen durch den Staffelvertrag DEFINITIV, das lässt sich nicht vermeiden, es gibt einen Staffelvertrag! Bei der Auslandsvermarktung wird man in der nächsten Saison einen Quantensprung hinlegen, da hat man plötzlich zweistellige Millionenbeträge zur Verfügung, egal wie die jetzige Saison läuft!!

Wir sehen momentan eine groteske Unterbewertung!! Hertha stieg in den letzten 5 Jahren 2x in die 2. Bundesliga ab, hat kein eigenes Stadion, hat keine 140 Mio in der Kriegskasse, hat einen Kader im Wert von schlappen 67 Mio bei einem Gesamtumsatz von 75 Mio!!! Hertha ist genau wie Dortmund eine Gmbh&Ko KgaA, und soll laut Einstieg von Investoren 220 Mio wert sein!!!

Hertha hat 5 Jahre lang JEDES Jahr Verlust gemacht.

Der Mehrwert in der Substanz gegenüber Hertha liegt bei Dortmund bei ca. 560 Mio wenn ich die Kriegskasse 140 Mio auf 100 Mio runterrechne, was ich nicht muss:

Stadion 200 Mio, Kader 330 Mio, Kriegskasse 100 Mio

Hertha Stadion NULL, Kader 67 Mio, Kriegskasse NULL

Der Umsatz von Borussia Dortmund ist mehr als dreimal so hoch, Tendenz ist STEIGEND, wird eher das Vierfache sein. Risikoabschlag müsste man bei Hertha vornehmen, nicht bei Dortmund.

Gerade durch die Kapitalerhöhungen wird die Unterbewertung für eine breite Öffentlichkeit sichtbar, das war bis vor ganz kurzem, also vor der S-Dax Aufnahme eine Sache für wenige Eingeweihte.

Bei 92 Mio Aktien und einem Aktienkurs von 4,66 hätte Borussia Dortmund eine Marktkapitalisierung von schlappen 430 Mio. Mit dem Substanz Zuwachs von 140 Mio in der Kriegskasse ist eine weitaus höher Bewertung gerechtfertigt!

Wenn man einen Teil des Geldes zur Schuldentilgung verwendet, hat man im operativen Geschäft ca. 5 Mio mehr zur Verfügung, von Evonik bekommt man ohnehin ca. 8 Mio mehr. Zusammen mit den Steigerungen bei den TV Einnahmen ist das schon Champions League Niveau, ohne daß man ein einziges Champions League Spiel gespielt hat!!

Sorry, für die vielen Ausrufezeichen, aber ich meine das wirklich so vehement.

Nach überzeichneten Kapitalerhöhungen sollte die BVB Aktie deutlich steigen, Niederlagen oder ähnliches könnte Großinvestoren die Arbeit erleichtern. Geht aber nur, wenn sich richtig richtig viele Kleinanleger verarschen lassen, weil sie eine im Prinzip einfache Sache nicht verstanden haben. Eigentlich jeder halbwegs versierte Börsianer weiß, was eine überzeichnete Kapitalerhöhung bedeutet.

Neue Details zur Kapitalerhöhung:

http://boersengefluester.de/bvb-neue-details-zur-kapitalerhoehung/

Erster Artikel zur zweiten Kapitalerhöhung:

http://boersengefluester.de/...d-jetzt-sind-die-anleger-an-der-reihe/

Zur Bilanzpressekonferenz:

http://boersengefluester.de/...ortmund-blutsauger-haben-keine-chance/

"Wir sehen momentan eine groteske Unterbewertung!! Hertha stieg in den letzten 5 Jahren 2x in die 2. Bundesliga ab, hat kein eigenes Stadion, hat keine 140 Mio in der Kriegskasse, hat einen Kader im Wert von schlappen 67 Mio bei einem Gesamtumsatz von 75 Mio!!! Hertha ist genau wie Dortmund eine Gmbh&Ko KgaA, und soll laut Einstieg von Investoren 220 Mio wert sein!!!

Hertha hat 5 Jahre lang JEDES Jahr Verlust gemacht."

Sind starke Argumente gegen diese Kapitalerhöhungen, die "nur" 140 Mio. bringt. Der Markt gibt eindeutig mehr her und Watzke nimmt wirklich die erstbeste Lösung und Kopie des FC Bayern. Nur überzeugt er die Hauptsponsoren nicht einmal, faire Sponsorenzahlungen zu machen. Obwohl diese davon nicht nur Mehrkosten hätten, sondern auch Buchgewinne in der Aktie machen würden.

Du schreibst das aber irgendwie mit dem genau gleichen Überschwang, wie Watzke diese Deals als Riesenerfolg verkaufen möchte. Von Kritik keine Spur. Deshalb kann man deine durchaus berechtigten Bemerkungen, dass noch einiges Potenzial in der Aktie ist, leider nicht so richtig ernst nehmen. Eindeutig voreingenommen, weil sehr stark investiert und dadurch zu wenig objektiv.