Capricor Therap

Seite 10 von 12 Neuester Beitrag: 10.08.25 11:43 | ||||

| Eröffnet am: | 02.03.20 18:32 | von: Mr. Gantzer | Anzahl Beiträge: | 292 |

| Neuester Beitrag: | 10.08.25 11:43 | von: Dilettantrade. | Leser gesamt: | 109.492 |

| Forum: | Hot-Stocks | Leser heute: | 22 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6 | 7 | 8 | 9 | | 11 | 12 > | ||||

Beim jetzigen Kurs von knapp 2,70€ pro Share haben wir eine Marketkap von gerade mal guten 70Mio Unternehmenswert. Das scheint lächerlich wenig in Anbetracht der Prognosen und bisherigen erfolgreichen Studienergebnissen. Der aktuelle und meiner Meinung nach übertriebene Kursrückgang war nach der FDA Entscheidung zwar erwartbar, fiel aber recht heftig aus wie ich finde.

Nach dem was man recherchieren kann und was in diversen Fachforen darüber berichtet wird, funktioniert CAP 1012 nach wie vor und es scheint nur eine Frage der Zeit bis zur endgültigen Zulassung bei der FDA. HC Wainwright hat erst gestern seine Prognose von max 18$ auf max. 40$ pro Share erhöht. Das ist doch ein recht großer Schritt. Ich habe in den vergangenen Jahren mit CAPR immer wieder gute Erfahrungen gemacht, im Gegensatz zu anderen Bio Shares wo ich massiv verloren habe ;o)

Warum nicht mal wieder einen Versuch wagen...n.m.M.

Hier noch zum nachlesen:

https://www.marketscreener.com/quote/stock/...ps-Buy-Rating-44981495/

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Hatten die Hilibillies a la Deadhead nicht auch mal solche Analystenkursziele?

Da gebe ich nichts drauf

Bin allerdings mit A2PLU4 bislang auch gut gefahren. Aktuell habe ich aber kein Geld frei bzw. überlege in China weiter aufzustocken.

CAPR beobachte ich aber auch weiter.

Hoffe Du liegst diesmal richtig. Nicht so wie ich bislang

Thema "roten Drachen füttern"...hatte ich Dir ja schon mal was zu geschrieben - daran hat sich auch nichts geändert und die Entwicklung dazu gibt mir recht. Da braucht nur ein einziges klitzekleines Kärtchen aus dem Stapel gezogen werden und dann... ;o)

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Heute hat der Wert gute 10% zugelegt - bin mal gespannt, ob die nahezu phantastisch anmutenden Prognosen auch ansatzweise angestrebt werden können in den nächsten Monaten. Ich bin mal vorsichtig optimistisch.

https://www.capricor.com/investors/news-events/...rter-2023-financial

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Ende 2024 läuft die Studie aber noch.

Wie so oft - super Absichten und Forschung, aber immer mit Insolvenzgefahr.

Lies nochmal nach --> Danke aber für den Link. Interessant

Regelmäßige News werden auch gepostet - nur hängt sicherlich alles davon ab, ob es in absehbarer zeit eine Zulassung gibt.

Offensichtlich scheint der Markt diesbezüglich wieder zuversichtlicher zu sein.

https://www.capricor.com/investors/news-events/press-releases

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Pipeline Programs

• Plan to request a meeting with FDA in Q1 2024 to discuss CMC and explore the potential for expedited approval pathways

• Plan to report topline 12-month data from HOPE-3 in Q4 2024

• Continue to explore opportunities for partnerships OUS to support the potential commercialization of CAP-1002 in DMD

• Continue to explore partnering and non-dilutive opportunities for StealthXTM platform

Hier der Link auf die entsprechende Capricor Seite:

https://www.capricor.com/investors/news-events/presentations

Im weiteren Verlauf der Informationen die man im Netz findet zu potentiellen Verkaufserlösen, im Falle einer Zulassung von CAP 1002, zeigen gute Aussichten für 2024. Spekulationen zu möglichen Kurszielen haben eine sehr große Bandbreite und reichen von kleinen bis zu größeren zweistelligen Werten. In Anbetracht der weit fortgeschrittenen Entwicklung, bisher durchweg positiven P1 bis P3 Ergebnissen und einer moderaten Informationspolitik, ohne "Effekthascherei", scheint Capricor auf einem guten Weg zu sein. Dennoch sollte man berücksichtigen, dass es aktuell noch ein Unternehmen ohne verkaufsfähige Produkte ist und ein Invest deshalb weiterhin sehr spekulativ ist. Eine weitere Verzögerung im Zulassungsverfahren könnte die weitere Finanzierung des Geschäftsbetriebes stark gefährden. Die im Netz zu findenden Informationen beziehen sich auf die weltweiten Zahlen an DMD erkrankten Patienten, die dazu notwendigen CAP 1002 Behandlungsdosen, deren Kosten und den daraus resultierenden theoretischen Gewinn für das Unternehmen im Falle einer Selbstvermarktung. Aber auch wenn Sie Unterstützung bei der Produktion und Vermarktung benötigen, ist das Potential nur für CAPR immer noch immens groß. Unter den gegebenen Bedingungen ist der aktuelle Sharepreis meiner Meinung nach doch eher stark unterbewertet. Seien wir also mal gespannt, wie sich CAPR in 2024 entwickelt - keine Empfehlung, alles nur meine Meinung. Allen Lesern hier noch ein schönes Fest :o)

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Diesen Verlauf konnte man seit dem Corona Ausbruch im März 2020 bereits mehrfach beobachten. Wer hier den Finger immer zur rechten Zeit am Abzug hatte, konnte sicherlich stets ein paar Euro Gewinn mitnehmen. Nun stellt sich die Frage, ob sie diesmal wieder die gleiche Route einschlagen, wenn es wieder keine Freigabe gibt, oder ob es endlich die lang ersehnte FDA Freigabe und somit eine Zulassung des Präparates CAP-1002 für den US Amerikanischen Markt gibt. Es wird spannen die nächsten Tage und sollte eine Zulassung erfolgen ist mit Sicherheit deutlich mehr drin, als die aktuellen knapp 6,50 €.

Hier zum Einlesen ein Artikel von der CPAR Webseite, der die kurz bevorstehenden Gespräche mit der FDA skizziert:

https://www.capricor.com/investors/news-events/...ming-type-b-meeting

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

https://finance.yahoo.com/news/...ng-type-133000802.html?guccounter=1

https://www.nasdaq.com/market-activity/stocks/capr/analyst-research

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Nach einer doch längeren Konsolidierungsphase und einer Kursstabilisierung deutlich über 3€ haben wir aktuell schon wieder die 5€ Marke im Visier.

Auch diesmal, wie schon zigmal in der Vergangenheit, stehen wichtige News zu Entscheidungen der FDA an.

Input sind, einmal wieder die Ergebnisse aus den laufenden Trials. In den USA erwartet man die FDA Zulassung oder auch nur eine bedingte Zulassung und dasselbe von der EMA von den für Europa beantragten Zulassungen. Weiterhin sind diverse Milestones erfüllt worden, woraus sich diverse Zahlungen ergeben, was wiederum die weitere Existenz vorerst sichert. Unten ein Auszug, den ich von der Stocktwits Seite kopiert habe:

- Capricor erhält eine Kapitalbeteiligung von 15 Millionen US-Dollar mit einer Prämie von 20 % sowie eine Vorauszahlung von 20 Millionen US-Dollar bei Unterzeichnung der endgültigen Vereinbarung mit bis zu 715 Millionen US-Dollar an potenziellen Meilensteinen und einem zweistelligen Prozentsatz des Produktumsatzes

-Vorauszahlung und Investition verlängern den Cash Runway bis 2026

-Potenzielle Meilensteine aus kombinierten Vertriebsvereinbarungen belaufen sich jetzt auf rund 1,5 Milliarden US-Dollar

-Capricor bereitet sich auf ein Treffen mit der EMA vor, um die Expansion von Deramiocel in Europa zu besprechen

Man darf also gespannt sein, ob es wieder um die 7€ stockt und sich der "Sinuseffekt" widerholt und die Reise wieder nach unten geht, oder ob sie es diesmal schaffen und die von diversen Experten avisierten mindestens 18$ pro Share wirklich zu erreichen? Wir werden sehen. Ich hatte mir schon vor geraumer Zeit wieder eine Position aufgebaut und um diverse Aufstockungen erweitert die letzten Wochen. Falls es also wieder stockt, kann man dann wenigstens was abwerfen und mitnehmen. Komplett auflösen möchte ich aber auch nicht, dafür erscheinen mir die bisher publizierten Erfolge zu nachhaltig und eine Erfolgsgeschichte doch wahrscheinlicher denn je... Wie immer nur meine Meinung.

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

https://stocktwits.com/symbol/CAPR

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Habe immer auf einen Kurs unter 3 Euro gewartet. Der Zug fährt wohl ohne mich ab.

https://stocktwits.com/news/markets/equity/...om&source_caller=ui

Die Aktien von Capricor Therapeutics (CAPR) stiegen am Dienstag vorbörslich um über 35 %, setzten damit die starke Dynamik der vorherigen Sitzung fort und stimmten Privatanleger recht optimistisch.

Der Anstieg folgt auf die Ankündigung des Unternehmens, dass es nach kürzlichen Treffen mit der US-amerikanischen Food and Drug Administration (FDA) plant, einen Biologics License Application (BLA) für sein Medikament zur Behandlung der Duchenne-Muskeldystrophie (DMD)-Kardiomyopathie, Deramiocel, einzureichen.

Capricor beabsichtigt, im Oktober 2024 mit der Einreichung des BLA zu beginnen und strebt die vollständige Genehmigung bis zum Jahresende an. Der Antrag basiert auf vorhandenen Herzdaten aus den Phase-2-Studien HOPE-2 und HOPE-2 Open Label Extension sowie auf naturhistorischen Daten des Vanderbilt University Medical Center und des Cincinnati Children’s Hospital.

Das Unternehmen gab außerdem bekannt, dass die Kohorten A und B aus seiner laufenden Phase-3-Studie HOPE-3 als Post-Zulassungsstudie dienen werden, um die Bezeichnung möglicherweise auf DMD-Skelettmuskelmyopathie auszuweiten.

Oppenheimer bekräftigte am Montag sein „Outperform“-Rating für die Aktie und prognostizierte, dass Capricors Update wahrscheinlich auf die Möglichkeit einer beschleunigten Zulassung von Deramiocel hinweisen würde.

Angesichts des Mangels an zugelassenen Behandlungen für DMD-assoziierte Kardiomyopathie sieht das Maklerunternehmen die kardioprotektiven Vorteile des Medikaments als entscheidend für die Preisgestaltung und Erstattung an.

Die Rallye der Aktie wurde durch Capricors jüngste Vereinbarung mit Nippon Shinyaku zur Kommerzialisierung von Deramiocel in Europa weiter angeheizt, die eine Vorauszahlung in Höhe von 20 Millionen US-Dollar sowie mögliche Meilensteinzahlungen von bis zu 715 Millionen US-Dollar und einen zweistelligen Umsatzanteil beinhaltet.

Duchenne-Muskeldystrophie ist eine seltene genetische Erkrankung, die zu einer Schwächung der Muskeln führt. In den USA gibt es etwa 15.000 bis 20.000 Patienten.

Wenn man diese Pateienten alle mit Deramiocel von Capricor behandeln würde - und eine Behandlung kostet mehrere tausend Dollar, dann kann man sich in Etwa das Potential errechnen. Kommt dann noch einer Zulassung in Europa dazu, hier gibt es noch mehr Patienten, dann wird es echt interessant.

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Ich hoffe dass der Anstieg nicht nur spekulativ ist. Der Investor ist ja schon mal ein gutes Zeichen

Dennoch sind die Umsätze and allen Börsenplätzen, von der Entwicklung dieser Woche mal abgesehen, immer sehr gering gewesen.

Für mich kommt hier das nächste "Biontech" daher, aber bei Biotech Unternehmen ist natürlich immer eine gesunde Skepsis und Besonnenheit angebracht.

Wird bestimmt noch spannend bis mindestens Jahresende und darüber hinaus möglicherweise auch. Wie immer, keine Empfehlung, nur meine Meinung.

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Schade nur, dass es in diesem Forum so still ist :o(

Heute könnte tatsächlich auch noch ein kleiner Shortsqueeze starten... Schauen wir mal...

Na ja, dann genieße ich die Party eben alleine, werden sich bestimmt die nächsten Monate noch einige Forenteilnehmer dazugesellen ;o)

Good Trades everyone...

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Und zwar sowohl bei der FDA als auch bei der EMA. Alle Milestones wurden erreicht bisher und entsprechende Zahlungen sind geflossen.

Ein "Grottenreporting" wie bspw. bei RedHill Biopharma gibt es hier nicht, weshalb es mich schon sehr überzeugt.

Der massive Einstieg respektive die massive Aufstockung von Nippon Shinyaku spricht eine eindeutige Sprache, wohin die Reise zu gehen scheint.

Auch ohne Zulassung ist CAPR noch bis mindestens 2026 durchfinanziert, dass sie auf Null zurückfallen ist also nicht all zu wahrscheinlich.

Dennoch gilt bei Biotech Unternehmen sicher auch immer, dass man den Finger am Abzug lässt, also täglich nachsehen ;o)

Wenn die Aktie zurückfallen sollte und eine Konsolidierung ist bei der rasanten Entwicklung aktuell sicherlich wahrscheinlich, gibt es noch jede Menge "Haltepunkte" nach unten an denen man immer noch aussteigen und an der Seitenlinie stehen bleiben kann. Bei meinem EK ist der für mich relevante Haltepunkt aber sehr weit entfernt, weshalb ich nicht wüsste, warum ich aktuell auch nur eine einzige Aktie von CAPR verkaufen sollte. Seit 2020, also seit Corona, bin ich durch den Threadgründer Mr. Gantzer immer wieder hier investiert gewesen und habe den Wert sehr genau verfolgt, Geschäftsberichte gelesen, in anderen Foren nach Informationen gesucht, habe Videos von Patienten gesehen, die im Abstand von mehreren Monaten über einen Zeitraum von zwei Jahren extrem deutlich die Wirksamkeit von Deramiocel darlegen konnten. Wenn man die sieht, kommen einem die Freudentränen...und das überzeugt mehr als irgendein blöder Bericht.

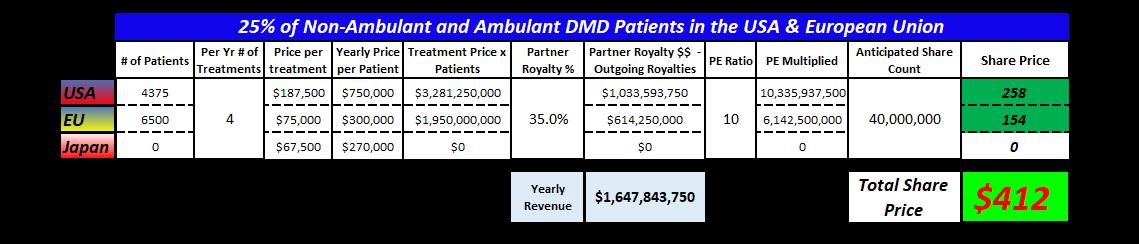

Selbst sehr konservative Berechnungen gehen davon aus, das eine aktuelle Marketkap von 1 Mrd € gerechtfertigt wären. Wir sind nicht mal bei der Hälfte angekommen. Allein in den USA leiden ca. 250.000 Menschen an Duchenne Muscular Dystrophy. Aus Stocktwits (ja ich weiß ist auch nicht immer super verlässlich...) habe ich folgende Berechnungsgrundlagen, von denen ich Teile im Internet verifizieren konnte. Eine Behandlung mit Deramiocel kostet pro Patient pro Einheit ca. 70.000USD. Rechne Dir selber aus, was das an Umsatz bedeutet, wenn nur 15% der betroffenen Patienten damit behandelt werden. In Europa sind es noch mehr Patienten und ein Konkurrenzprodukt gibt es aktuell nicht. Wie viele Einheiten notwendig sind und ob es dann eine regelmäßige und dauerhafte Medikation geben muss, weiß ich auch nicht. Aber das Potenzial ist riesengroß und nach 18 Jahren Forschung, die sie da dran sind stehen sie kurz vor dem Durchbruch. Meine Meinung ist, das hier das nächste Biontech vor dem Durchbruch steht und nervös werde ich erst, wenn der Kurs zum Jahresende bei 30€ - 35€ steht. Dann denke ich mal über einen Teilverkauf nach. Ansonsten sichere ich meinen Invest nach unten ab, dann fällt man weich falls es zum Mißerfolg kommt.

Außer bei Biontech habe ich bei keinem anderen Biotechunternehmen, in dem ich investiert war, ein so klares Reporting gesehen, dass auch immer pünktlich mit Ergebnissen untermauert wurde und bis zur Ziellinie ist es nur noch ein klitzekleiner Schritt. Seitenlinie...kann man machen, Einsteigen macht aus meiner Sicht aber mehr Sinn. Ist aber nur meine Meinung ;o)

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Hier auch noch der Link:

https://stocktwits.com/patatechaude/message/587959684

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

Angehängte Grafik:

capr_theoretical_value.jpg (verkleinert auf 44%)

capr_theoretical_value.jpg (verkleinert auf 44%)

SAN DIEGO, 4. Okt. 2024 (GLOBE NEWSWIRE) – Capricor Therapeutics (NASDAQ: CAPR), ein Biotechnologieunternehmen, das transformative zell- und exosomenbasierte Therapeutika zur Behandlung seltener Krankheiten entwickelt, gab heute bekannt, dass das Unternehmen die drei- Jahressicherheits- und Wirksamkeitsergebnisse aus der offenen Verlängerungsstudie (OLE) HOPE-2 mit dem Leitwirkstoff Deramiocel zur Behandlung von Duchenne-Muskeldystrophie (DMD) demnächst vorstellen wird. Die Daten werden die langfristigen, multimodalen Vorteile von Deramiocel in einer aktuellen Posterpräsentation auf dem 29. Jahreskongress der World Muscle Society (WMS 2024) hervorheben, der vom 8. bis 12. Oktober 2024 in Prag, Tschechien, stattfindet .

„Wir freuen uns darauf, die neuesten Updates aus unserer HOPE-2-OLE-Studie auf dem diesjährigen World Muscle Society Congress zu präsentieren“, sagte Linda Marbán, Ph.D., Chief Executive Officer von Capricor. „Die Ergebnisse dieser Studie bilden die Grundlage für unsere jüngste Ankündigung, mit der Einreichung eines Biologics License Application (BLA) für eine mögliche Zulassung von Deramiocel zur Behandlung von Patienten mit DMD-Kardiomyopathie zu beginnen und unterstützen weiterhin die langfristige Wirkung von Deramiocel für die Behandlung.“ von DMD.“

Quelle:

https://www.capricor.com/investors/news-events/...rm-data-from-hope-2

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |

für einen freitag kein guter einstieg,die amis nehmen gerne ihre gewinne mit ins wochenende,

es kann auch mal anders kommen.

CAPR hat ein grundsolides Reporting, gut dosierte Press Releases gemacht und ist bis 2026 durchfinanziert.

Eine Konsolidierungsphase, die bei dem rasanten Aufstieg sicherlich auch noch kommt, sollte man "wegatmen"

Neben Deramiocel ist die weitere Produkt Pipeline auch vielversprechend. Natürlich ist bei Biotech Unternehmen immer ein wachsames Auge gefragt.

Viel Erfolg und schön hier einen weiteren Forenteilnehmer zu sehen.

Bin mal gespannt, ob sich der Threadgründer Mr. Gantzer hier auch mal wieder meldet.

Optionen

| Boardmail an "Dilettantrader" |

Wertpapier: Capricor Therapeutics I |