ID Media --mal anschauen ---

Düsseldorf (aktiencheck.de AG) - Die Experten von "Der Aktionärsbrief" halten die Aktie von I-D Media (ISIN DE0006228604/ WKN 622860) für viel zu niedrig bewertet.

Das Unternehmen habe zuletzt in einer Ausschreibung den vollständigen Online-Etat der Brauerei Warsteiner an Land gezogen.

Nach neun Monaten im laufenden Geschäftsjahr habe I-D Media das EBIT auf 2,3 Mio. Euro gesteigert, was bereits einer Steigerung gegenüber dem gesamten Vorjahr von 27% entspreche. Der Nettogewinn habe ebenfalls bei 2,3 Mio. Euro gelegen, was auf hohe Verlustvorträge von 42 Mio. Euro zurückzuführen sei.

Für das laufende Fiskaljahr stelle die Gesellschaft ein Umsatzwachstum von rund 10% auf über 20 Mio. Euro in Aussicht. Die EBIT-Marge dürfte zwischen 12 und 13% liegen.

Für 2006 würden die Experten einen Gewinn je Aktie von 2,60 bis 2,70 Euro erwarten. Das führe zu einem KGV um die 10, was die Experten für günstig halten würden. Zusätzlich verfüge das Unternehmen über eine Liquidität (inklusive Wertpapiere) von fast 13 Mio. Euro. Damit belaufe sich das cashbereinigte KGV auf nur 5 bis 6.

Die Experten von "Der Aktionärsbrief" sind konservativ und sehen für die I-D Media-Aktie zunächst ein Potenzial von rund 40% (Kursziel: etwa 4 Euro). Eingegangene Positionen sollten bei 2,53 Euro abgesichert werden. (Ausgabe 51/52 vom 21.12.2006) (22.12.2006/ac/a/nw)

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: I-D MEDIA AG O.N. |

Das sind aber auch Schnitzer... das die keiner bemerkt von den werten Herren!!

Optionen

| Boardmail an "biergott" |

Wertpapier: I-D MEDIA AG O.N. |

WÜNSCHE ALLEN EINE SCHÖNES WEIHNACHTSFEST UND EINEN GUTEN RUTSCH IN 2007

Lali

daß mein Kursziel von 10,-Euro keine Utopie ist. Der einzige Haken daran ist

der Spread zum aktuellen Kurs. Aber für den kann ich nichts. Ich werde meine

Position ausbauen.

zu Deinem Kursziel- nur mal angenommen:

EPS07: etwa EUR 0,35...würde selbst ohne Cashberücksichtigung bei einem zugebilligten KGV von 20 Kurse um EUR 7,00 rechtfertigen. Bei gutem Börsenumfeld unter Berücksichtigung der hohen Wachstumsraten in den letzten Jahren, zudem schuldenfrei u. hohe Verlustvorträge- wäre ein KGV von 20 durchaus in Ordnung.

man könnte das weiterspielen auf ein EPS08e- und event. einer gelungenen Akquisition als Draufgabe (würde diesbezügl. aber nichts überstürzen)...dann wären wir bei Deinem Kursziel.... soweit möcht ich aber noch gar nicht denken ;-)

auf alle Fälle werde ich auch weiterhin jedem raten keine Stücke aus der Hand zu geben (poste das schon seit 2,30er Kursen) und schließe mich Lalapo an...

der 3er kommt bestimmt- ich habs nicht eilig.

SCHÖNE WEIHNACHTEN,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: I-D MEDIA AG O.N. |

Wenn alles so bleibt, gibts vielleicht ein EPS08 von 0,40 und ein KGV von 20, also Kursziel 8,0 €. Nimmt sich also nichts.

Ist jetzt nur ein Beispiel gewesen, aber du weißt wie ichs meine.

Kursziel von 10 € sehe ich nur sehr langfristig oder bei einer Übernahme.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: I-D MEDIA AG O.N. |

Stück Geld Kurs Brief Stück

3,07 Aktien im Verkauf 2.000

3,06 Aktien im Verkauf 500

3,04 Aktien im Verkauf 7.500

3,03 Aktien im Verkauf 300

3,02 Aktien im Verkauf 1.532

3,00 Aktien im Verkauf 12.500

2,98 Aktien im Verkauf 3.636

2,97 Aktien im Verkauf 3.000

2,95 Aktien im Verkauf 750

2,94 Aktien im Verkauf 5.830

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/IDL.aspx[/URL]

8.000 Aktien im Kauf 2,91

25.890 Aktien im Kauf 2,90

2.000 Aktien im Kauf 2,88

3.500 Aktien im Kauf 2,86

3.880 Aktien im Kauf 2,85

700 Aktien im Kauf 2,84

4.400 Aktien im Kauf 2,83

1.000 Aktien im Kauf 2,82

2.120 Aktien im Kauf 2,81

1.800 Aktien im Kauf 2,80

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

53.290 1:0,70 37.548

Katjuscha

Cashberg .......

""Wenn alles so bleibt, gibts vielleicht ein EPS08 von 0,40....""

wenn alles so bleibt dann hätten wir ende 2008 wahrscheinlich ca. 20 Mio. Cash.....

würde etwa 10 cent alleine aus Zinsen ergeben..... und wachsen werden wir auch, also da sind 40 cent doch reichlich zu kurz gegriffen.......!

ich wünsch Euch allen schöne Feiertage

Grüsse

megalith

Na gut, ihr seid ja aufs schnelle Geld angewiesen, mir mir scheint. Banausen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: I-D MEDIA AG O.N. |

An jedem Morgen geht die Sonne wieder auf und in meinem Depot für 2007 hab ich Dir 4 andere Werte angegeben die nicht die I-D Media sind und die noch besser laufen werden.

Mein Top-Tip: Amitelo mit einer Verdoppelung in 2007 und 50 % Plus in den nächsten 3 Monaten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: I-D MEDIA AG O.N. |

Garantiebedingung: Ich bekomm das gleiche, wenn Amitelo besser läuft als I-D Media.

Gehe ich mal für 2007 „nur“ von den eigenen Prognosen des Managements aus, dann ergäbe sich bei 23 Mio. Umsatz und einer unveränderten Überschuss-Marge ein EPS von knapp 0,35 € und somit einem aktuellen KGV 07 von 8,7.

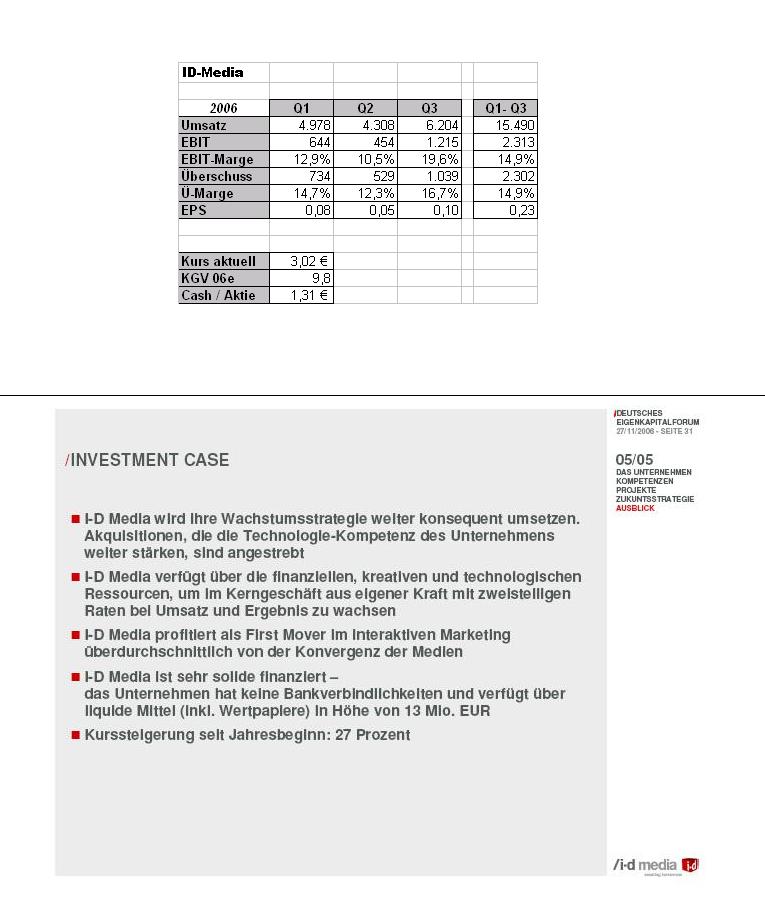

Nun ist aber festzustellen, dass I-D bei steigendem Umsatz über (erhebliche !) Skaleneffekte verfügt, wie in der u.a. Tabelle im Q3 zu sehen ist. Hier lag alleine die Überschuss-Marge bei 16,7%. Gehe ich für 2007 bei dem prognostizierten Quartalsumsatz von durchschnittlich 5,75 Mio. von einer Verbesserung der Überschuss-Marge um 1,5% aus (= 16,4%), bedeutet die ein EPS von 0,38 € und ein KGV 07 von 7,9. Sollte die Umsatzsteigerung noch höher ausfallen oder der Skaleneffekt noch größer sein, sinken wir sogar in Regionen von 6 Komma – und das halte ich für durchaus realistisch …

Nun zum Cash. Wie angekündigt, wird I-D neben dem organischen Wachstum seinen Cash-Bestand von 13 Mio. investieren. Hier ergäbe sich bei einem Deal im Wert des 10fachen EBITs ein zusätzliches, anorganisches Wachstum von möglichen 30% oder einem zusätzlichen EPS von etwa 0,10 €.

„Nachhaltig erfolgreiches Geschäftsmodell“

Zum Geschäftsmodell der I-D gibt`s sicherlich nicht mehr viel zu sagen. Dem Internet gehört die Zukunft, und Firmen, die heute in führenden Positionen sind, werden überproportional daran partizipieren (siehe z.B. WireCard). I-D bezeichnet sich im Interaktiven Marketing als „First Mover“ und verfügt damit über ein immenses Potenzial in einem stark wachsenden Bereich. Zudem scheint das Management schon beinahe übertrieben konservativ zu planen (Q4 „nur“ 4,5 Mio. Umsatz), von daher sollten die avisierten 23 Mio. Umsatz das absolute Minimum der Realität sein.

Negative Aspekte

Negativ ist anzumerken, dass die Volatilität des Aktienkurses verhältnismäßig hoch ist. Zum anderen hat das Q2 gezeigt, dass es durchaus hohe Schwankungen zwischen den einzelnen Quartalen gibt (was der Grund für die Vola des Kurses sein könnte). Zudem zahlt ID derzeit keine Steuern, hier sind mittelfristig sicherlich 20-30% Abschlag auf den Überschuss einzukalkulieren (auch wenn noch gut 41 Mio. Verlustvorträge vorhanden sind). Die Zinsen von ca. 0,4 Mio. pro Jahr werden nach einer kompletten Investition des Cashs entfallen und den Überschuss in gleicher Höhe mindern. Zudem scheint in 2006 eine gewisse Abhängigkeit vom Großkunden Toshiba vorhanden zu sein, was jedoch auch positiv zu werten sein kann.

Summa Summarum ändert dies allerdings nichts an der Perspektive des Unternehmens. Fundamental spricht hier von einem glasklaren Kauf.

P.S.:

Habe anbei die Quartale 2006 aufgeschlüsselt und die entscheidenden Kriterien zum Geschäftsmodell angefügt:

Angehängte Grafik:

AA.JPG (verkleinert auf 66%)

AA.JPG (verkleinert auf 66%)

Rundherum ist ID Media ne runde abgesicherte Sache.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: I-D MEDIA AG O.N. |

Bei der Multimedia-Agentur I-D Media sei rechtzeitig zum Ende des Jahres noch ein Großauftrag eingegangen. Dadurch habe man den gesamten Online-Etat der Warsteiner-Brauerei für sich vereinnahmen können. Ziel der künftigen Aktivitäten sei es, die Bekanntheit der Premium Marke national und international zu erweitern sowie weitere Kundenkreise anzusprechen.

Die Experten von "Der Aktionär" halten die Aktie von I-D Media weiterhin für aussichtsreich. Das Kursziel sehe man bei 4,00 Euro. Zur Absicherung sollte man einen Stopp bei 2,20 Euro setzen. (Ausgabe 02) (04.01.2007/ac/a/nw)

Optionen

| Boardmail an "biergott" |

Wertpapier: I-D MEDIA AG O.N. |

14:29:44 2,92 200

14:29:43 2,92 200

14:29:43 2,92 200

14:29:42 2,92 200

14:29:41 2,92 200

14:29:39 2,92 200

14:29:38 2,92 200

14:29:37 2,92 200

14:29:36 2,92 200

14:29:36 2,92 200

14:29:01 2,94 805

14:29:00 2,94 1.000

14:29:00 2,92 195

14:28:04 2,92 5

14:28:03 2,92 200

14:28:03 2,92 200

14:28:03 2,92 200

14:28:02 2,92 200

14:28:02 2,92 200

14:28:02 2,92 200

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: I-D MEDIA AG O.N. |

3,14 900

3,05 1.100

3,02 1.000

3,01 2.000

3,00 720

2,99 1.000

2,98 1.636

2,97 1.000

2,96 1.222

2,94 750

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/IDL.aspx[/URL]

1.000 2,90

2.850 2,89

700 2,88

1.000 2,87

2.000 2,86

7.575 2,85

1.000 2,84

6.000 2,83

5.400 2,82

3.120 2,81

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

30.645 1:0,37 11.328

Optionen

| Boardmail an "biergott" |

Wertpapier: I-D MEDIA AG O.N. |

Der Agenturwettbewerb um den Online-Etat der Centrale

Marketing-Gesellschaft der deutschen Agrarwirtschaft mbH, CMA, ist

entschieden. Die I-D Media AG, Agentur für innovative Marketing- und

Technologielösungen, hat die Ausschreibung von Los 1 gewonnen. I-D Media

zeichnet ab sofort für die Konzeption, Kreation und die Beratung aller

Online-Marketing-Aktivitäten der CMA verantwortlich.

Im Zentrum der geplanten Aktivitäten stehen Communitylösungen und

Community-basierte Anwendungen. CMA will das Internet verstärkt für seine

Kommunikation mit den vielfältigen Zielgruppen nutzen und sie gezielt

erreichen.

Über die I-D Media AG:

Seit der Gründung im Jahr 1988 hat sich das Unternehmen zu einem Anbieter

für innovative Marketing- und Technologielösungen entwickelt. Das

Leistungsangebot umfasst die strategische Marketingberatung, die kreative

Konzeption und Gestaltung sowie die Produktion von integrierten

Kommunikationslösungen und deren Einbindung in bestehende

Systemlandschaften. Dabei verbindet das Unternehmen stets kreative Ideen

mit dem effizienten Einsatz aller Kommunikationstools. I-D Media unterhält

neben der Zentrale in Berlin einen Standort in London und ist für

internationale Kunden wie CMA, Deutsche Telekom, JT International (Camel,

Mild Seven, Salem, Winston), Ligne Roset, Nintendo, Premiere, Toshiba,

wallpaper und Warsteiner tätig.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: I-D MEDIA AG O.N. |

bekannter zu machen

Gruß Templer

Der Bekanntheitsgrad und damit auch die Aufmerksamkeit der Investoren wird wachsen.

Nicht ganz stark legten die Titel von Primion und I-D Media zu. Primion gewann knapp fünf Prozent hinzu. Der Sicherheitstechnikanbieter hat 2006 von seinen Zukäufen profitiert und das Ergebnis deutlich gesteigert. I-D Media hat derweil den Agenturwettbewerb um den Online-Etat der Centrale Marketing-Gesellschaft der deutschen Agrarwirtschaft mbH (CMA) gewonnen.

Optionen

| Boardmail an "herbert boll" |

Wertpapier: I-D MEDIA AG O.N. |

I-D Media (erneut) zum Kauf. Das SB von 2,94 € ist bereits zum Zug gekommen.

Kursziel: 4,50 €. SL: 2,67 €.

KGV07 dürfte im Moment bei 8,3 liegen (cashbereinigt abzügl. Finanzergebnis sogar bei etwa 5,3)...zumindest wird das operative Geschäft aktuell mit lediglich etwa EUR 16Mio bewertet- aber ein paar Zocker schmeißen trotzdem...

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: I-D MEDIA AG O.N. |