against all odds

Seite 89 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 343.491 |

| Forum: | Börse | Leser heute: | 77 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 86 | 87 | 88 | | 90 | 91 | 92 | ... 117 > | ||||

Allerdings laueft der Downmove auch schon laenger, als es eine normale Korrektur im Uptrend dies tut. Von daher kann das ganze noch dauern.

Insbesondere, wenn ein starker Wash Out Tag nicht kommen sollte, was bei der bisherigen fehlenden Vola durchaus der Fall sein koennte.

Optionen

start nov 13, jeden anfang des monats für den gleichen betrag, fills short os

Optionen

Optionen

Optionen

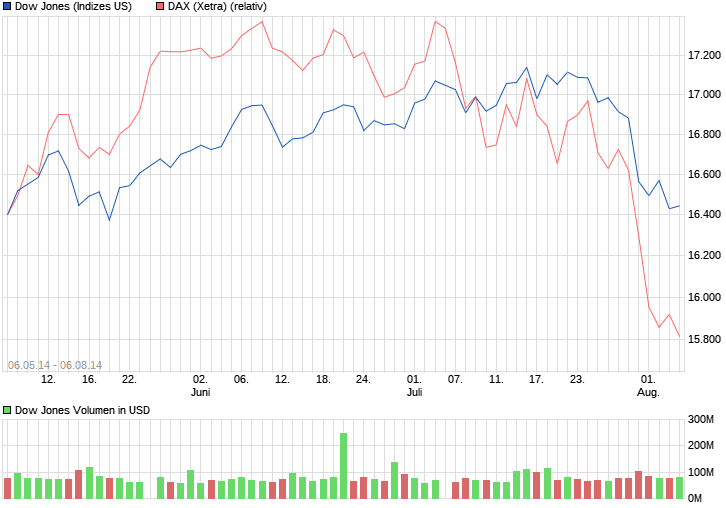

Angehängte Grafik:

image.jpg (verkleinert auf 85%)

image.jpg (verkleinert auf 85%)

Optionen

Optionen

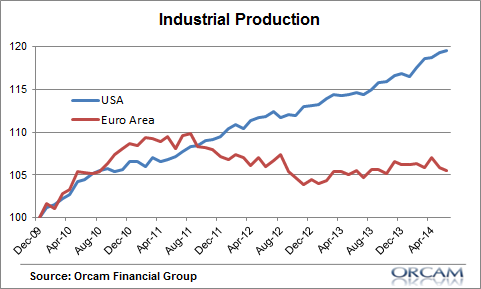

Angehängte Grafik:

indpro_usa_eur.png

indpro_usa_eur.png

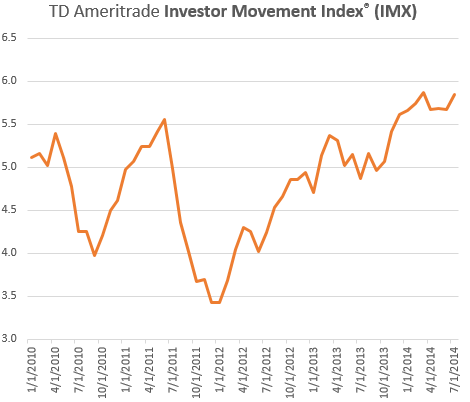

The IMX does this by using data including holdings/positions, trading activity, and other data from a sample of our six million funded client accounts. This data is used to create a snapshot that can be monitored over time, or compared to other market indicators, to suggest the current sentiment of the real portfolios held by retail investors.

Optionen

Angehängte Grafik:

imx.png

imx.png

Ob der Dax nun wieder auf die Beine kommt wird sich zeigen. Ein paar gute Nachrichten waeren ganz gut.

Ich selbst habe noch eine kleine Position Long laufen, die ich aber schon abgeschrieben habe. Zwei weitere antizyklische Longpositionen habe ich gestern +- 0.00 entsorgt.

Auf jeden Fall ist das kein Markt fuer den leichten Euro, wenn man Derivate handelt.

Dass meine Portugal Telecom im Minus sind ist mir vollkommen wurscht und wenn die weiter runter kracht wird munter aufgestockt.

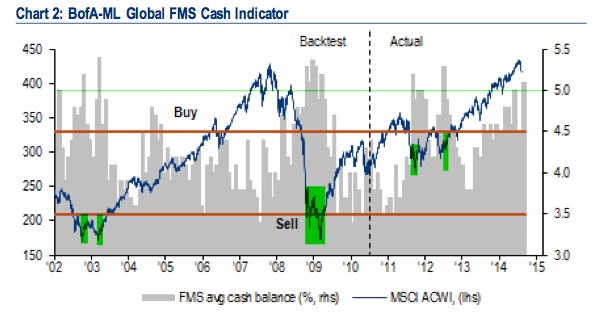

Optionen

Angehängte Grafik:

obsgshort.gif (verkleinert auf 85%)

obsgshort.gif (verkleinert auf 85%)

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2440866

Optionen

;)

Die Stabilität des Bretton Woods-Systems möchtest Du nun Keynes auf die Fahnen schreiben?

Optionen

Optionen

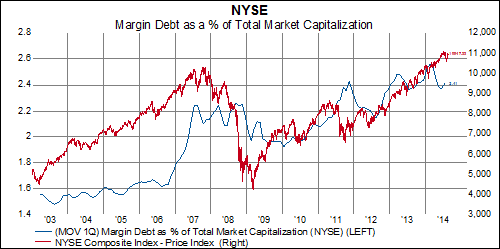

Angehängte Grafik:

mar.png

mar.png