General Electric (GE, General Electric Company)

Optionen

| Boardmail an "Dr. Oetker" |

Wertpapier: General Electric Aerosp |

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: General Electric Aerosp |

Optionen

| Boardmail an "Synoptic" |

Wertpapier: General Electric Aerosp |

Ist sie jetzt extrem unterbewertet, sind die einzelnen Teile mehr wert als das Gesamtunternehmen inkl. Schulden? Was sind Eure Kaufgründe?

Optionen

| Boardmail an "Synoptic" |

Wertpapier: General Electric Aerosp |

Es ist eine solide Geldanlage die in einigen Jahren sich verfielfachen wird.

Für mich ein klarer Kauf.

Vom angekündigten Umbau sehe ich bislang nichts wirklich strategisch Zielführendes. In der besonders schlecht performenden Power-Sparte hat man ausgerecht den mit am besten laufenden Teil (kleine Gasmotoren für dezentrale Energieversorgung) verkauft. Dort setzt man alle Hoffnung auf hektisch in den Markt getriebene neue Technik, die anscheinend noch nicht ganz ausgereift ist.

siehe:

Ich hab mal auf der GE Web-Seite von Power nachgeschaut. Dort sind auch Skizzen dieser Maschinen mit markigen Werbesprüchen enthalten.

Das kann die Firma aktuell überhaupt nicht gebrauchen. Bei den davon betroffenen 80 (bereits stehenden oder noch im Bau befindlichen) Kraftwerken ist wohl mit Schäden und sehr teurem Umbauaufwand zu rechnen. Im oben angegebenen link ist von Problemen an sogenannten Lüfterblättern die Rede. Es wird sich aber wohl eher um das Herzstück dieser Maschinen handeln, nämlich den Teilen, die das heiße Abgas der Flammen direkt abbekommen und in mechanische Leistung umwandeln. Im Netz finden sich mittlerweile viele Beiträge zu dieser neuen Problematik, die das Potential für einen richtig großen finanziellen Schaden hat. Einfach mal "googeln". Bereits vor Monaten war die Rede davon, dass langlaufende Servielesitungen viel zu billig verkauft wurden. Damit wäre dann nichts mehr zu verdienen. Bei Schäden müsste draufgezahlt werden.

Ich denke das ist symptomatisch und ein gutes Beispiel für den Notfallmodus in dem sich diese Firma aktuell befindet. Im speziellen Fall wollte man anscheinend den Markt schnell erobern, um bessere Zahlen zu generieren und ist hohe Risiken eingegangen. Das ist das alte Muster, so hat man lange Jahre die Finanzsparte benutzt, mit dem bekannten Ergebnis ...

Rundum, ich sehe nicht, wie da mittelfristig ein turnaround klappen soll, wenn die in der Vergangenheit großen Ertragsbringer nicht mehr laufen aber gehalten werden und aktuell gut verdienende Teile veräußert werden müssen.

Kommt nun noch eine Kurshalbierung?

Optionen

| Boardmail an "Dr. Oetker" |

Wertpapier: General Electric Aerosp |

Optionen

| Boardmail an "Roecki" |

Wertpapier: General Electric Aerosp |

Selbst so ein Tanker kann auf Grund laufen! War und ist wohl kein g'scheites Investment!

Optionen

| Boardmail an "bauwi" |

Wertpapier: General Electric Aerosp |

https://www.cnbc.com/video/2018/09/24/...t-level-since-july-2009.html

Keine Kauf Empfehlung !!!

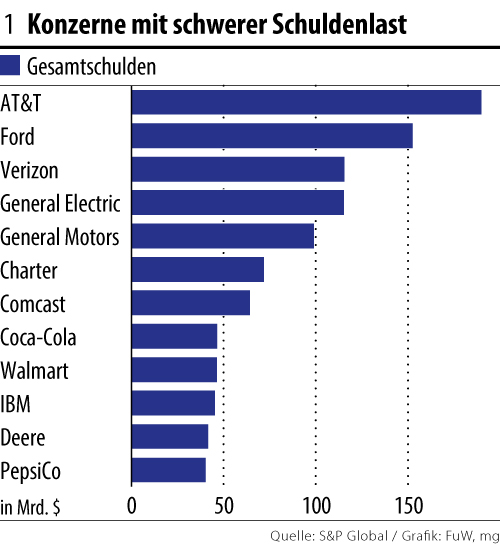

Die schweizerische Finanz-Mag FuW berichtete im August darüber, dass seit dem Ende der Finanzkrise die Schulden im US-Unternehmenssektor auf über 45 % der Wirtschaftsleistung gestiegen sind, was sogar die Höchstwerte während der Internet-Hausse und des Immobilienbooms übertrifft.

Die FuW zitiert hier aus eine Studie der Ratingagentur Standard & Poor’s. Mit Blick auf den fortgeschrittenen Kreditzyklus sei daher ein Anstieg von Zahlungsausfällen zu befürchten, wenn sich die Bedingungen an den Finanzmärkten verhärten, so die Rating-Agentur.

Angehängte Grafik:

us-konzerne_mit_schwerer_schuldenlast_20118-....jpg

us-konzerne_mit_schwerer_schuldenlast_20118-....jpg

Die Börse übertreibt mal wieder,aber in 2 bis 3 Jahre ist alles wieder im lot.Schaut euch mal den Langzeitchart an Ge hat schon mehrere Krisen hinter sich gemeistert.

Es werden derzeit etwa 4,2 Mia an Dividenden ausbezahlt. 2,7Mia zahlt man an Zinsen allein.

Dann gibt es da Pensionsverpflichtungen usw. Aber auch gute Rückstellungen...

Aktienkurs ist derzeit bei 1,8 mal Buchwert.

GE muss schnellmöglichst Assets verkaufen, damit die Bilanzen wieder in Ordnung kommen. Das wird wiederum die Spirale nach unten weiter drehen. Weniger Umsatz, weniger....weniger...

Entweder Assets verkaufen oder Divi kürzen. Und der Kurs preist das im Moment ein. Ansonsten fällt die Aktie wohl dahin, wo der Buchwert ist. Nämlich bei $6.35.

Ich gehe in dem ganzen Szenario davon aus, dass GE alsbald ein Assetverkauf in Höhe von $20 Mia verkünden wird. Das wird dann wahrscheinlich dem Kurs etwas für eine Weile helfen. Nur so eine Vorahnung....

https://money.cnn.com/2018/01/18/investing/...melt-breakup/index.html

Optionen

| Boardmail an "Synoptic" |

Wertpapier: General Electric Aerosp |