Eine moderne Art des Arztbesuches!

Aber es ist ja nicht nur das. Auch die übrigen Kennzahlen neben eps, allesamt unter den Erwartungen. Die Ergebnisprognose wurde gleich mal mit kassiert.

Also mich wundert die Marktreaktion vor allem im Hinblick auf andere Wachstumswerte in letzter Zeit nicht.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Teladoc Health Inc |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Teladoc Health Inc |

Klar ist es blöd, wenn man hier schon nachgekauft hatte und dann geht es nochmal (mind.) 40% weiter abwärts.

Risiko gehört halt leider dazu bei der Börse. Bei Wachstumswerten kommt aber unterm Strich auf jeden Fall mehr bei raus,

als in irgendwelche konservativen Dividenden-Werte zu setzen. Die Mischung machts halt. Breit gestreut - nie bereut.

Kann mich sehr gut dran erinnern wo Amazon-Aktionäre unzufrieden waren, weil immer noch keine Gewinne da sind. Wurde halt alles investiert.

Kann mir nicht vorstellen das alle Analysten hier komplett falsch liegen.

https://de.marketscreener.com/kurs/aktie/...533/analystenerwartungen/

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Teladoc Health Inc |

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Teladoc Health Inc |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Teladoc Health Inc |

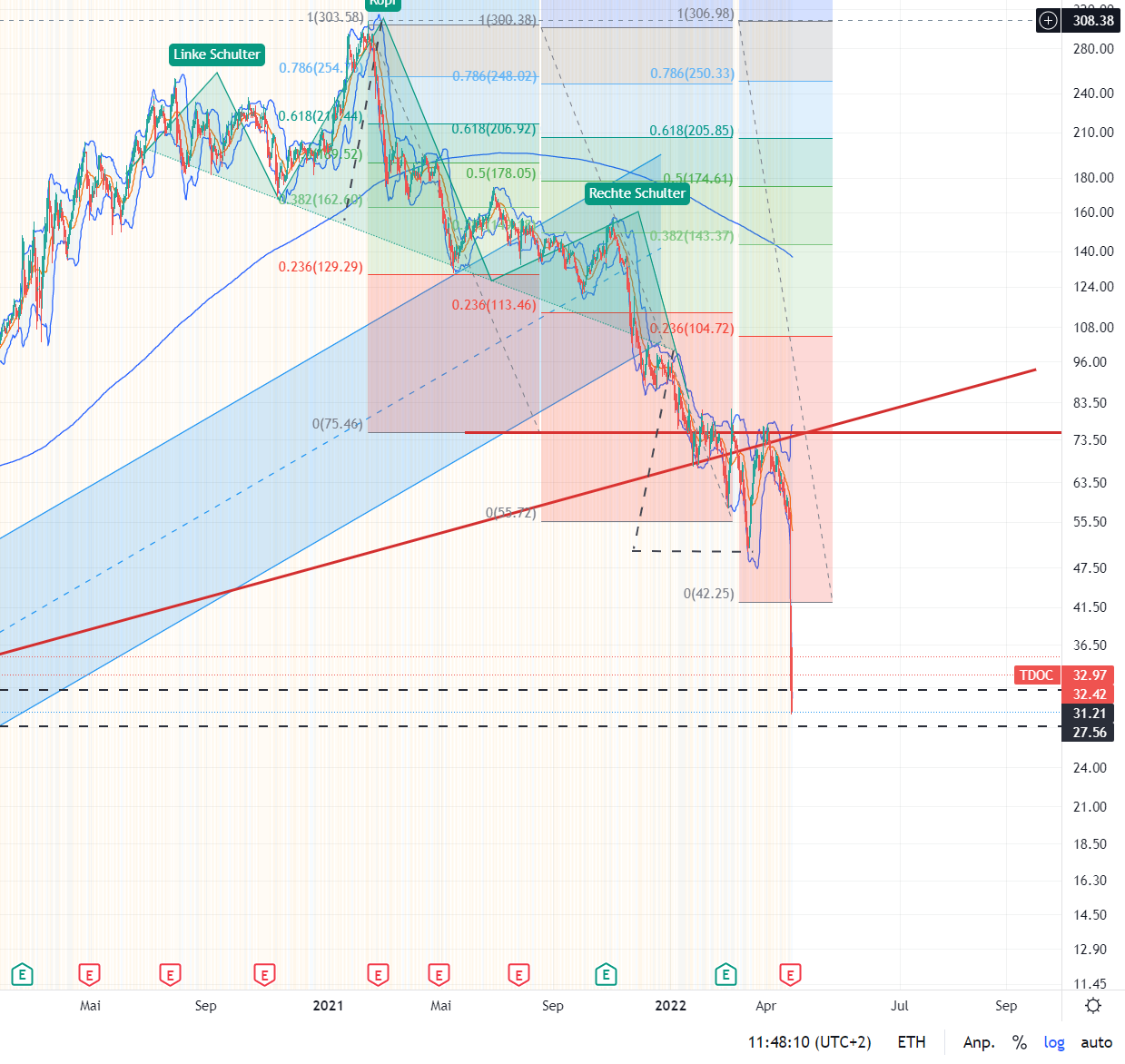

Die Lunte ist jetzt das erste Mal in dem prognostizierten Niveau angekommen.

Auf Basis der aktuellen Datenlage halte ich es für wesentlich, wie der Kurs sich zukünftig in Bezug auf genau dieses Niveau verhält.

Für eine Bärenmarktrally wäre es üblich, dass er von dem gesetzten Tiefstpunkt noch mal etwas hochkommt, um dann abzuschwingen.

Es ist sogar möglich, dass er noch keinen Boden in dem Bereich zwischen 28 – 31 USD setzt, sondern nochmal da drunter schwingt.

Wie der Kurs im Verhältnis zu diesem Band verlaufen will, wird entscheidend sein, ob er nochmal etwas, wenngleich moderatere Kraft generieren kann und dem ein Konsolidierungsmuster voranstellt oder erstmal eine Weile links liegen gelassen wird.

Angehängte Grafik:

tdoc_29-04-2022.png (verkleinert auf 41%)

tdoc_29-04-2022.png (verkleinert auf 41%)

Amazon oder Apple wären denkbar.

Beide könnten auch passende Hardware herstellen und diese mit der Telemedizin verknüpfen.

Mehr Kundenbindung geht wohl nicht

Bin aber eigentlich nur zufällig auf dieses Unternehmen gestossen, als ich Tesla eingeben wollte, aber Tela geschrieben hab :-)

Schau ma mal, obs besser läuft als Tesla....

1000 euro plus in paar Stunden ist o.k.

Keine Sorge, das ist leider nicht immer so, ging mir auch schon andersrum so.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Teladoc Health Inc |

Handelt es sich eigentlich um eine einmalige Abschreibung? Wenn ich mir nämlich die Quartalszahlen aus den Quartalen vorher anschaue, war das Unternehmen kurz vor dem Sprung zur Profitabilität. Die Umsätze sind auch weiter gestiegen. Allein von den beiden Zahlen aus gesehen war das Unternehmen auf einen sehr guten Weg. Ist es wirklich so schlimm wie der Abverkauf einem das suggeriert?

Rentabel noch nicht, auch nicht kurz davor, aber der MC ist derzeit bei rd. dem halben Buchpreis.

Ein Abgeben von 90% vom Top ist bei solchen Unternehmen ein notwendiger und im besten Falle heilsamer Prozess.

Ich halte Livongo und Veeva immer noch für die beiden derzeit fortschrittlichsten Unternehmen im Medizinbusiness, und dass Tdoc Lvgo wegkaufen musste, ggf. um jeden Preis, gehörte zum Selbsterhalt, denn hätte bspw. Amazon den Laden gekauft, hätten sie relativ einfach Tdoc aushebeln können, was ja nun jetzt nicht der Fall ist.

Es ist die typische Adobemethode, die wir hier sehen. Ein Urteil zu C. Wood erlaube ich mir nicht. Sie hat einen Fonds aufgelegt, der einer bestimmten Allokation folgt. Als Fondesmanager/-in kann man weder seine Allokation mittendrin ändern noch kann man so flexibel reagieren wie ein Einzelanleger.

Denkt nur mal an die Mittelabflüsse aus den offenen Immobilienfonds während der Finanzkrise. Als Berater hatte man diese Fonds in einer risikoarmen Klasse und tatsächlich waren bei den drei besten dieser Klasse nahezu alle Immoinvests in tadellosem Zustand; aber der Mittelabfluss hat dazu geführt, dass die Dinger gekippt sind. Die Anleger brauchten gar kein Geld sondern haben ihre eigene Anlagerdauer und damit auch die Fonds über den Haufen geworfen.

Als Fondsmanager bist Du in bestimmten Situationen machtlos. Du musst die Kohle dritter zu Zeitpunkten anlegen, auch wenn Du es (noch) nicht willst und umgekehrt genauso.

Diese Kontrahierungen hat man als Privatanleger nicht.

Man kann nur Teile aus den Researches, die Fonds zugrundeliegen, nutzen. Mehr nicht. Daher finde ich das regelmäßige Gebashe (auch das was man in den amerikanischen Investmentfernsehen sieht), früher hat es auch die konservativen getroffen, wenig aussagekräftig.

Im Pitroskiscore steht der Wert wieder auf health (und im Rating bei 8 von 9), bei high-growthsratings auch, beim Qualitätsrating nicht, da ist er rot. Für einen potentiellen Trunaround bedeutet das eine Zeitspanne von zwei Jahren, was auch ziemlich genau zum Zeitstrahl passt. In dieser Zeit muss das Unternehmen nachweisen, dass der Anfang der Profitabilität messbar wird – oder es geht ihm wieder die Kohle aus.

Liegt man in der Nähe eines fairen Wertes. Der liegt ziemlich genau im oberen Teil des gestrichelten Korridors.

Alles andere funzt nicht.

Rote Flaggen wären: a) wie lang ist die Zinsbindung der Fremdmittel? b) Deckung weiteren, mittelfristigen Kapitaldarfs?

Zusätzlicher Störfaktor, wenn es nochmal runtergeht, ziehen dann noch weitere Kleinanleger ihre Geld im Tiefstand aus den Fonds? So wie 2009?

C. Wood hat nochmal nachgekauft, ist gut möglich, dass sie sich mit Mittelabflüssen unten statt beim Rebound auseinandersetzen muss.

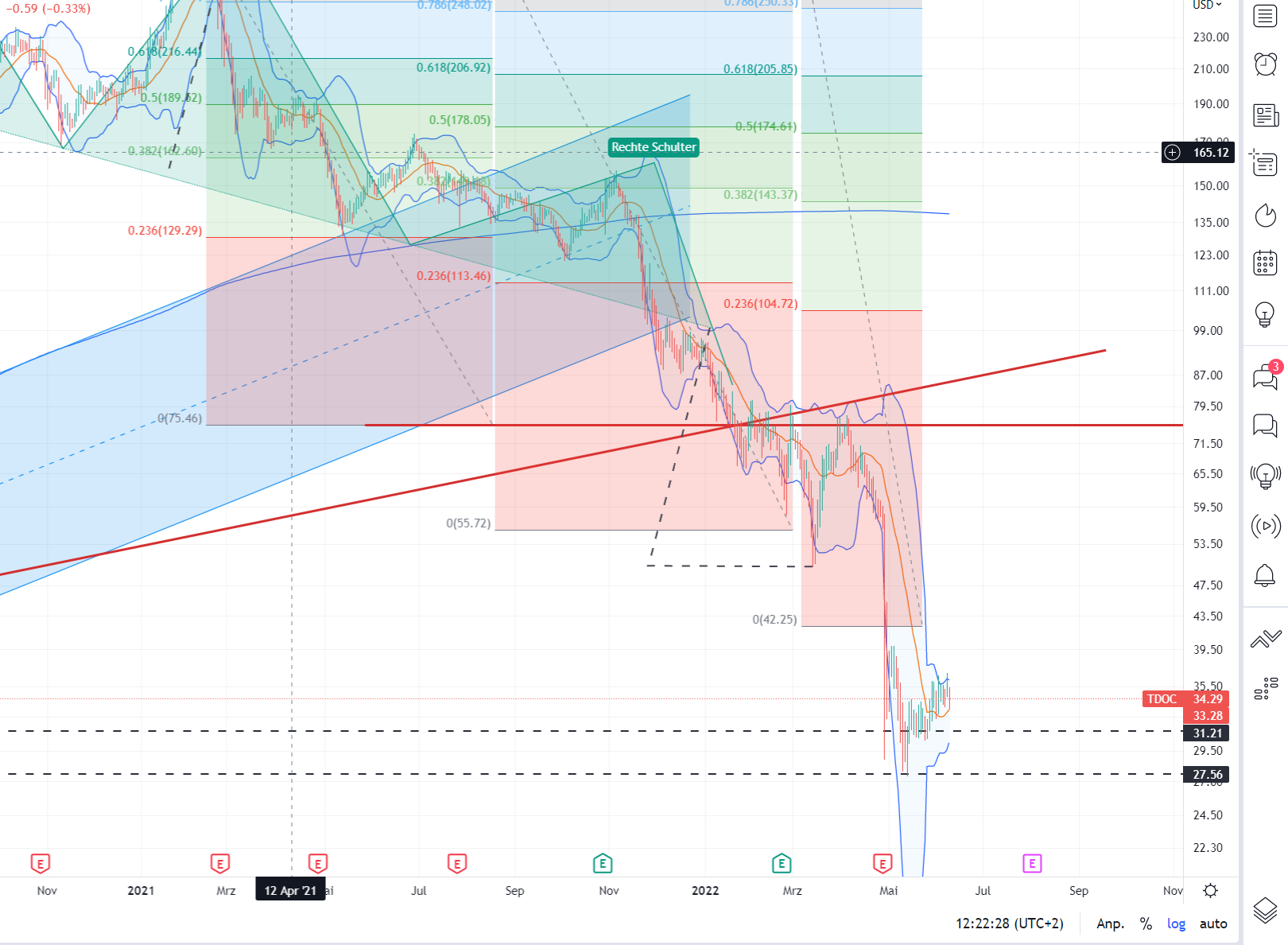

Zum Kursverlauf:

Folgendes Szenario wäre möglich: So wie der Kurs sich an den Kanal heranpirscht, könnte er nochmal kurz hochkommen und dann auf ein Niveau zwischen 20 -25.- USD abstürzen.

Hier wird nur die Geschichte getradet, falls die Großen ihre Manövriermasse auch da unten halten können, wäre das ein möglicher Boden.

Angehängte Grafik:

tdoc_09-05-2022.png (verkleinert auf 58%)

tdoc_09-05-2022.png (verkleinert auf 58%)

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Teladoc Health Inc |

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Teladoc Health Inc |

Moderation

Zeitpunkt: 12.05.22 08:51

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 12.05.22 08:51

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Teladoc Health Inc |

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Teladoc Health Inc |

Derzeit ehr traurig

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Teladoc Health Inc |

1. Managment gewechselt wird

2. endlich profitabel wird (SBC beendet wird, restliches Goodwill abgeschrieben wird)

3. Guidance angehoben wird

4. Premium Buyout stattfindet.

Bin optimistisch, dass der Markt hier ziemlich übertrieben hat und habe letzte Woche die Chance genutzt um ordentlich zuzugreifen.

Optionen

| Boardmail an "Makemoneyrakete" |

Wertpapier: Teladoc Health Inc |

Angehängte Grafik:

tdoc_10-06-2022.png (verkleinert auf 31%)

tdoc_10-06-2022.png (verkleinert auf 31%)