STEMMER IMAGING AG INH ON - Aktie - Wkn: A2G9MZ

Seite 9 von 11 Neuester Beitrag: 22.07.24 13:45 | ||||

| Eröffnet am: | 13.02.18 15:15 | von: youmake222 | Anzahl Beiträge: | 273 |

| Neuester Beitrag: | 22.07.24 13:45 | von: schrmp1978 | Leser gesamt: | 143.902 |

| Forum: | Börse | Leser heute: | 41 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | 8 | | 10 | 11 > | ||||

https://www.elektroniknet.de/automation/...n-ideales-paar.204690.html

Mittelfrist-Gudiance von 2024 auf 2026 mit Modifizierungen verschoben:

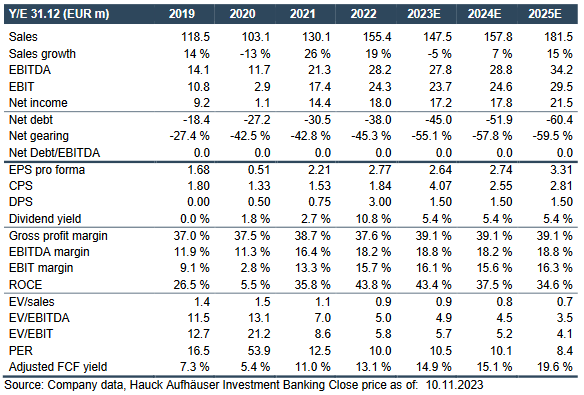

"Auf Basis der temporär verhaltenen Auftragseingangs- und Umsatzsituation aktualisiert der Vorstand seine Mittelfrist-Guidance aus dem Jahr 2021 mit dem Umsatzziel von EUR 200 Mio. für das Jahr 2024. STEMMER IMAGING sieht die Markttreiber über die derzeitige marktbedingte Schwächephase hinaus intakt und die Bildverarbeitungsbranche damit auch weiterhin als Wachstumsindustrie. Als das Systemhaus der Bildverarbeitung befähigt STEMMER IMAGING mit seinem Technologieangebot den sich dynamisch entwickelnden Markt, das Potenzial der Künstlichen Intelligenz (KI) zu heben und verleiht somit der KI Augen.

Diese geschärfte strategische Positionierung sowie die Fokussierung auf die Umsetzung der strategischen Maßnahmen ermöglicht es STEMMER IMAGING aus Sicht des Vorstands, in der mehrjährigen Betrachtung zweistellige Zuwachsraten im Umsatz und weitere Verbesserungen der Ergebnisprofitabilität zu erzielen. Entsprechend setzt sich STEMMER IMAGING das ambitionierte Ziel, im Jahr 2026 ein Umsatzniveau in Höhe von EUR 240 Mio. zu erreichen. Zudem erhöht der Vorstand seine Mittelfristziele für die EBITDA-Marge für das Jahr 2026 mit einer Profitabilität zwischen 17 % und 21 % (vormals: 15 % - 19 %). Im Rahmen der Dividendenpolitik wird zukünftig angestrebt, eine Ausschüttungsquote von mindestens 70 % des Jahresergebnisses zu realisieren."

Trotz allem eine positive Kursreaktion. Man hatte wohl Schlimmeres befürchtet...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Stemmer Imaging AG |

Aber generell find ich die Aussagen nicht schlecht, vor allem was Dividendenquote von 70% betrifft. Würde für 2023 auf knapp 6% Dividendenrendite hinauslaufen. KGV etwa 11,5.

Gibt schlimmeres mitten in der Krise. Allerdings wird der Markt sich fragen, ob Q3 wirklich nur ein Ausrutscher war oder man 2024 mit sinkenden Gewinnen und Cashflows rechnen muss. Das wird dann erst in 1-2 Quartalen klarer.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Stemmer Imaging AG |

Nettocash zum 30.Sep bei 32 Mio €, da halte ich eine Ausschüttungsquote von 70 % für richtig. Außerdem kann man die Dividendenpolitik bei einer Übernahme von über 30 Mio € ja auch anpassen.

Stemmer ist Klasse.

Bin ja sonst auch kein Freund hoher Dividenden, vor allem nicht von Sonderdividenden, aber in hiesigen Fall ja mehr als sinnvoll.

Aktuell ist eher das Problem das fehlende Wachstum bzw. sogar der deutliche Umsatzrückgang in Q3 und leichte Rückgang des Auftragseingangs. Dadurch jetzt auch Book to Bill knapp unter 1.

Die Frage ist halt wie lange die Delle andauert. Ist das nur ein temporäres Problem, sagen wir bis Q1/24, dann kein Problem, aber für Kursfantasie sollte man dann ab Q2 wieder wachsen, ab Q3/24 sowieso aufgrund der jetzt niedrigeren Basis.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Angehängte Grafik:

chart_year_stemmerimagingt.png (verkleinert auf 50%)

chart_year_stemmerimagingt.png (verkleinert auf 50%)

Angehängte Grafik:

screenshot_2023-11-24_at_17-27-....png (verkleinert auf 87%)

screenshot_2023-11-24_at_17-27-....png (verkleinert auf 87%)

Ist zwar schon ein paar Tage alt, aber vielleicht hat es ja der eine oder andere noch nicht gelesen...

https://www.plusvisionen.de/01_12_2023/...ldverarbeitung-sind-intakt/

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Angehängte Grafik:

img_9501.jpeg (verkleinert auf 79%)

img_9501.jpeg (verkleinert auf 79%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Stemmer Imaging AG |

Ich gehe zwar davon aus, dass Q4 und Q1 noch relativ schwach sein werden (hatte der Vorstand ja zumindest bei Q4 schon angekündigt), weil die jeweiligen Vorjahresquartale sehr stark waren, aber dieser Basiseffekt dürfte dann ab Q2 und vor allem Q3 sich wieder umkehren.

Deshalb weiß ich nicht, was die nächsten 3-4 Monate mit dem Kurs passieren wird, aber bin mir sehr sicher, dass der Kurs in 9-12 Monaten deutlich höher steht. Irgendwann wird der Markt auch wieder hochprofitable Unternehmen mit starken Bilanzdaten vernünftig bepreisen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Stemmer Imaging AG |

Und zweitens sind beide aktuell schon arg günstig bewertet. FCF Yield von 12% bei Setmmer und 14% bei Fortec. Da gobt es nicht viele Aktien mit solchen Werten, ganz zu schweigen von BlueChips oder Staatsanleihen mit 4-6% Rendite.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Stemmer Imaging AG |