Im Kino gewesen. Geweint

Optionen

| Boardmail an "Katjuscha" |

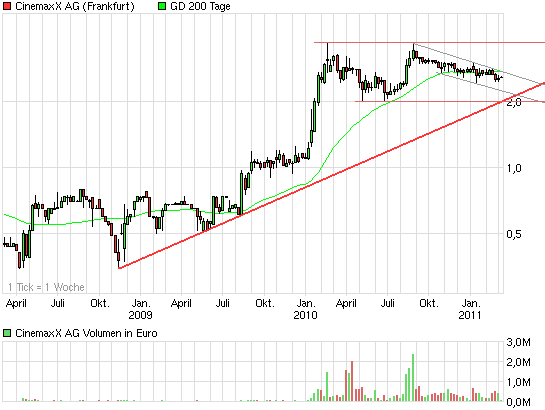

Wertpapier: CinemaxX |

Angehängte Grafik:

chart_3years_cinemaxxag.png (verkleinert auf 93%)

chart_3years_cinemaxxag.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

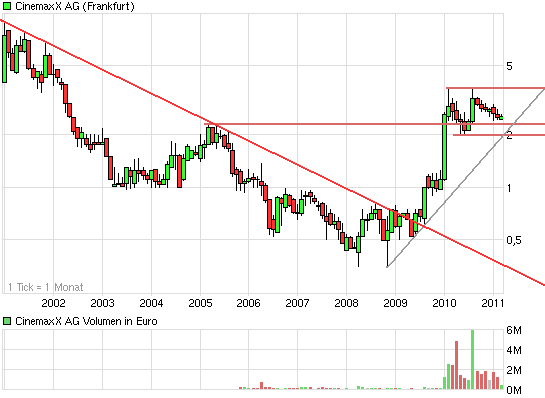

Wertpapier: CinemaxX |

Angehängte Grafik:

chart_10years_cinemaxxag.png (verkleinert auf 93%)

chart_10years_cinemaxxag.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CinemaxX |

->also meine Quelle ist der Pressesprecher von cinemaxx und der sollte es ja schon wissen!

...Aussage in etwa -> nach aktuellem Stand werden wir die vorläufigen Zahlen am 24.März veröffentlichen!

:)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CinemaxX |

Geld-Kurs 2,60

Geld-Volumen 60.000

Brief-Kurs 2,68

Brief-Volumen 1.700

Realtimekurse

§

Optionen

| Boardmail an "biergott" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CinemaxX |

Na ja, muss man alles nicht verstehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CinemaxX |

Mehrere Kläger, darunter eine Fleischerei und der Betreiber der Kinokette Cinemaxx, klagen in dem Verfahren über die steuerliche Bewertung von zubereiteten Speisen und Mahlzeiten zum sofortigen Verzehr. Geklärt werden soll, ob ihre Angebote eine Dienstleistung oder eine Lieferung von Gegenständen darstellen, und in diesem Falle als Verkauf von „Nahrungsmitteln“ einem ermäßigten Mehrwertsteuersatz unterliegen. Detailinformationen zu den Verfahren mit den Aktenzahlen C-497/09, C-499/09, C-501/09 und C-502/09 finden Sie auf der Webseite des EuGH.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "tafkar" |

Wertpapier: CinemaxX |

Mal sehn, obs wirklich was bringt.

Offizielles Statement sollte Cinemaxx unbedingt bringen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CinemaxX |

Wer einen lebenden Maulesel kauft, zahlt sieben Prozent Umsatzsteuer darauf. Bei einem Standardesel hingegen sind 19 Prozent für den Fiskus fällig. Erst in geschlachteter Form greift wieder der ermäßigte Steuersatz von sieben Prozent. Krebse sind ebenfalls begünstigt, Langusten und Schnecken nicht. Und bei Schweineohren kommt es darauf an, ob sie für den "menschlichen Verzehr" geeignet sind. "Die Abgrenzungen sind zum Teil völlig willkürlich", kritisiert Falko Tappen, Steuerberater bei DLA Piper in Frankfurt, das deutsche Durcheinander bei den Steuersätzen.

Im Grundsatz gilt: Die Mehrwertsteuer liegt in Deutschland bei 19 Prozent auf alle Waren. Fast immer. In einer Anlage zum Umsatzsteuergesetz zählt der Gesetzgeber aber rund 50 Produktkategorien auf, für die eine Ermäßigung auf sieben Prozent gilt. So müssen Lebensmittel grundsätzlich nur ermäßigt besteuert werden. Auch Verkaufsschlager wie "Mägen von Hausrindern" und "rohe Knochen" gehören zum begünstigten Kreis. Die volle Mehrwertsteuer wird hingegen für Getränke und Speisen im Restaurant fällig - es sei denn, sie werden mitgenommen und anderenorts verzehrt. Aber wieso eigentlich?

Mit solchen Fragen beschäftigt sich aktuell eine Kommission, die die Bundesregierung zur Prüfung der Begünstigungen eingesetzt hat. Auch der umstrittene ermäßigte Mehrwertsteuersatz für Hotelübernachtungen steht wieder zur Debatte, den die FDP nach Regierungsübernahme durchgedrückt hat - und jetzt selbst wieder infrage stellt. Während in Berlin noch diskutiert wird, schafft der Europäische Gerichtshof (EuGH) am Donnerstag schon einmal Fakten. Die Luxemburger Richter verkünden Urteile zu vier Fällen, die der deutsche Bundesfinanzhof vorgelegt hat (C-497, 499, 501, 502/09).

Dabei geht es vor allem um die Frage, ob Imbissbuden, Kinos und Caterer auch dann den siebenprozentigen Satz für Nahrungsmittel berechnen dürfen, wenn ihre Gäste die Speisen vor Ort verzehren, etwa an Stehtischen. Dafür muss der EuGH zunächst die Grundsatzfrage klären, ob im EU-Recht unter steuerbegünstigte "Nahrungsmittel" nur solche zum Mitnehmen fallen, wie sie typischerweise im Supermarkt verkauft werden - oder auch Mahlzeiten zum sofortigen Verzehr. Und ob bei deren Ausgabe die reine - steuerbegünstigte - Lieferung überwiegt oder doch eher die Dienstleistung der Bewirtung, auf die der volle Betrag fällig wird.

Werden Pommes oder Popcorn gleich im Imbiss oder Kino gegessen, fordern die deutschen Finanzbehörden 19 Prozent. "Sie argumentieren, dass beim Vor-Ort-Verzehr der Dienstleistungsanteil überwiegt und keine reine Lieferung vorliegt", sagt Michael Helm, Steuerberater bei Salans LLP in Berlin. Ebenso urteilt der Fiskus bei Caterern. Da sie neben dem Essen oft auch Geschirr, Tische und Stühle bereitstellen, liege auch hier keine reine Lieferung vor.

Gegen das Vorgehen der Finanzämter hat zum Beispiel das Hans-Joachim Flebbe Filmtheater geklagt, das die Kinokette Cinemaxx betreibt. In den Kinos können Besucher Popcorn und Nachos kaufen und entweder während des Films essen oder an Stehtischen vor der Verkaufstheke. Dafür aber verlangt das Finanzamt den 19-prozentigen Satz.

Im Umsatzsteuergesetz ist jedoch nirgends ausdrücklich festgelegt, dass eine Lieferung zur Dienstleistung wird, sobald Kunden vor Ort speisen. "Es beruht auf jahrelanger Verwaltungspraxis und einem Urteil des Bundesfinanzhofs aus den 80ern, dass in solchen Fällen der 19-prozentige Satz greift", sagt Helm.

Kinobetreiber Flebbe und die anderen Kläger vor dem EuGH - zwei Imbissbuden und ein Caterer - argumentieren nun: Wenn es keine klare gesetzliche Regelung gibt, muss die günstigere der denkbaren Vorschriften gelten. Und die EU-Mehrwertsteuer-Richtlinie ist für die Gastronomen eindeutig vorteilhafter: Sie erlaubt ausdrücklich, auch Restaurant- und Verpflegungsdienstleistungen ermäßigt zu besteuern. Deshalb, so das Argument der Kläger, müsse in den strittigen Fällen der siebenprozentige Satz gelten.

Die Finanzämter fordern die Betreiber bislang auf, den Anteil der Kunden zu schätzen, die ihr Essen außer Haus mitnehmen. Doch oft zweifeln Betriebsprüfer später an den Angaben - nicht nur in Kinos und Imbissbuden, sondern auch in Schnellrestaurants. Dort geben es die Mitarbeiter zwar in die Kasse ein, ob der Kunde sein Essen "zum Mitnehmen" bestellt. Bisweilen ergattern die Besucher anschließend aber doch noch einen freien Tisch. "Betriebsprüfer korrigieren die Schätzungen der Betreiber oft nach oben", sagt Tappen. Ein beliebtes Argument der Behörden gegenüber den Betreibern von Schnellrestaurants laute, dass sie nicht überprüfen würden, ob Take-away-Kunden tatsächlich rausgehen.

Die Urteile, die der EuGH am Donnerstag sprechen wird, sind für die betroffenen Branchen wichtig. Denn wenn die Richter im Sinne der klagenden Gastronomen entscheiden, steigt deren Gewinnspanne deutlich. "Die Kunden zahlen denselben Preis - egal, ob sie das Essen mitnehmen oder direkt verzehren", sagt Steuerberater Helm. "Ob Kinos oder Imbissbuden hinterher den ermäßigten oder den normalen Satz abführen müssen, hat deshalb erhebliche finanzielle Auswirkungen."

Ermäßigter Mehrwertsteuersatz für Abgabe von Speisen an Imbissständen und in Kinofoyers

Der EuGH hat entschieden, dass die Abgabe von Speisen an Imbissständen oder in Kinofoyers zum sofortigen Verzehr eine Lieferung von Gegenständen darstellt, die einem ermäßigten Mehrwertsteuersatz unterliegt.

Die Sechste Mehrwertsteuerrichtlinie (Sechste Richtlinie 77/388/EWG des Rates vom 17.05.1977 zur Harmonisierung der Rechtsvorschriften der Mitgliedstaaten über die Umsatzsteuern – Gemeinsames Mehrwertsteuersystem: einheitliche steuerpflichtige Bemessungsgrundlage - ABl. L 145, 1 in der durch die Richtlinie 92/111/EWG des Rates vom 14.12.1992 - ABl. L 384, 47 geänderten Fassung) unterscheidet die "Lieferung von Gegenständen" von "Dienstleistungen" und unterwirft beide grundsätzlich dem Normalsatz der Mehrwertsteuer. Die Richtlinie ermächtigt jedoch die Mitgliedstaaten, für bestimmte Kategorien von Lieferungen von Gegenständen und Dienstleistungen einen ermäßigten Mehrwertsteuersatz anzuwenden. Aufgrund dieser Ausnahmebestimmung gilt nach den deutschen Rechtsvorschriften ein ermäßigter Mehrwertsteuersatz für die Lieferung von Gegenständen, die einen Verkauf von "Lebensmitteln" darstellen.

Herr Bog verkaufte auf Wochenmärkten in drei gleichartigen Imbisswagen Getränke und verzehrfertig zubereitete Speisen, insbesondere verschiedene Würste und Pommes frites. An diesen Imbisswagen gab es geschützte Stellen, damit diese Speisen an Ort und Stelle verzehrt werden konnten (C-497/09). CinemaxX betreibt Kinos in mehreren Städten in Deutschland. Die Kinobesucher können nicht nur Süßigkeiten und Getränke, sondern auch Portionen von Popcorn und "Tortilla"-Chips ("nachos") zum Verzehr im Kinofoyer oder -saal erwerben (C-499/09). Herr Lohmeyer betrieb von 1996 bis 1999 mehrere für den Verzehr an Ort und Stelle besonders ausgestattete Imbissstände und einen Schwenkgrill. Er verkaufte dort verzehrfertige Speisen (Bratwürste, Currywürste, Hot Dogs, Pommes Frites, Steaks, Bauchfleisch, Spieße, Bauchrippen) (C-501/09). Die Gesellschaft Fleischerei Nier betreibt eine Fleischerei und einen Partyservice. Im Rahmen des Partyservice liefert sie die von den Kunden bestellten Speisen in verschlossenen Warmhalteschalen aus, wobei sie je nach Kundenwunsch auch Geschirr und Besteck, Stehtische und Personal zur Verfügung stellt (C-502/09).

In diesen vier Rechtsstreitigkeiten erklärten die Gewerbetreibenden die Umsätze aus dem Verkauf der Speisen und Mahlzeiten in ihren Mehrwertsteuererklärungen als dem ermäßigten Steuersatz unterliegend. Die jeweiligen deutschen Finanzämter traten den Steuererklärungen entgegen, da ihrer Ansicht nach diese Umsätze des Verzehrs von Mahlzeiten an Ort und Stelle dem Regelsatz der Mehrwertsteuer unterliegen. In diesem Kontext fragt der BFH, der über die Streitigkeiten zu entscheiden hat, den EuGH, ob diese verschiedenen Tätigkeiten der Abgabe zubereiteter Speisen oder Lebensmittel zum sofortigen Verzehr "Lieferungen von Gegenständen" oder "Dienstleistungen" darstellen. Für den Fall, dass es sich bei ihnen um Lieferungen von Gegenständen handelt, möchte der BFH wissen, ob sie als Verkauf von "Nahrungsmitteln" zu qualifizieren sind.

Der EuGH hat entschieden, dass die Abgabe von Speisen an Imbissständen oder in Kinofoyers zum sofortigen Verzehr normalerweise eine Lieferung von Gegenständen darstellt.

Nach Auffassung des EuGH handelt es sich bei den zum sofortigen Verzehr zubereiteten Mahlzeiten um "Nahrungsmittel", die einem ermäßigten Mehrwertsteuersatz unterliegen. Die Tätigkeit eines Partyservice stelle demgegenüber eine Dienstleistung dar.

Der EuGH erinnerte zunächst daran, dass mit der Sechsten Richtlinie ein gemeinsames Mehrwertsteuersystem geschaffen worden ist, das insbesondere auf einer einheitlichen Definition der steuerbaren Umsätze beruht. Bei der Prüfung, ob eine komplexe einheitliche Leistung als "Lieferung von Gegenständen" oder als "Dienstleistung" einzustufen sei, sind sämtliche Umstände, unter denen der Umsatz abgewickelt wird, zu berücksichtigen, um dessen charakteristische Bestandteile zu ermitteln, und darunter die dominierenden Bestandteile zu bestimmen.

Bei den fraglichen Tätigkeiten in den Rechtssachen C-497/09, C-499/07 und C-501/09, also dem Verkauf von Nahrungsmitteln an Imbisswagen und -ständen oder in Kinos zum sofortigen warmen Verzehr, sah der EuGH die Lieferung eines Gegenstands als das dominierende Element an, da es sich hier um die Lieferung von Speisen oder Mahlzeiten zum sofortigen Verzehr handelt, denen die einfache, standardisierte Zubereitung wesenseigen ist. Zudem sei die Bereitstellung von Vorrichtungen, die einer beschränkten Zahl von Kunden den Verzehr an Ort und Stelle erlaubt, eine rein untergeordnete Nebenleistung. Die Abgabe frisch zubereiteter Speisen oder Nahrungsmittel zum sofortigen Verzehr an Imbissständen oder -wagen oder in Kinofoyers sei daher eine Lieferung von Gegenständen, wenn eine qualitative Prüfung des gesamten Umsatzes ergibt, dass die Dienstleistungselemente, die der Lieferung der Nahrungsmittel voraus- und mit ihr einhergehen, nicht überwiegen.

Zu den Leistungen eines Partyservice, um die es in der Rechtssache C-502/09 geht, stellte der EuGH hingegen fest, dass sie nicht das Ergebnis einer bloßen Standardzubereitung sind, sondern vielmehr einen deutlich größeren Dienstleistungsanteil aufweisen, da sie mehr Arbeit und Sachverstand, wie etwa hinsichtlich der Kreativität und der Darreichungsform der Gerichte, erfordern. Diese Leistungen könnten auch Elemente umfassen, die dem Verzehr dienlich sind oder einen gewissen personellen Einsatz erfordern (Bereitstellung von Geschirr, Besteck und Mobiliar sowie deren Reinigung). Unter diesen Umständen stelle die Tätigkeit eines Partyservice außer in den Fällen, in denen dieser lediglich Standardspeisen ohne zusätzliches Dienstleistungselement liefere oder in denen bei Vorliegen weiterer, besonderer Umstände die Lieferung der Speisen der dominierende Bestandteil des Umsatzes sei, eine Dienstleistung dar.

Zum Begriff "Nahrungsmittel" stellte der EuGH schließlich fest, dass er auch Speisen oder Mahlzeiten umfasst, die durch Kochen, Braten, Backen oder auf sonstige Weise zum sofortigen Verzehr zubereitet worden sind, da sie der Ernährung der Verbraucher dienen

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "biergott" |

Wertpapier: CinemaxX |

Wenn mich nicht alles täuscht, bleibt nun alles beim Alten. Oder?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CinemaxX |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CinemaxX |