Heidelberg Cement

Optionen

| Boardmail an "zacc" |

Wertpapier: Heidelberg Materials AG |

Nehmt lieber langfristige OS. Sowas ist den Emis dann erstmal egal, und außerdem sind die für euch viel sicherer, wenn ihr ohnehin an den Erfolg glaubt. Da gibt es auch vernünftige Hebel von 6-8 bei konservativen Calls. Also wieso immer solche Harakiri-Zertis? Nur weil der Hebel da bei 10 liegt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Optionen

| Boardmail an "zacc" |

Wertpapier: Heidelberg Materials AG |

Aber man kommt ihm immer näher. Mittlerweile auf den Rängen 22 und 26 nach MK-Freefloat bzw. Börsenumsatz.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

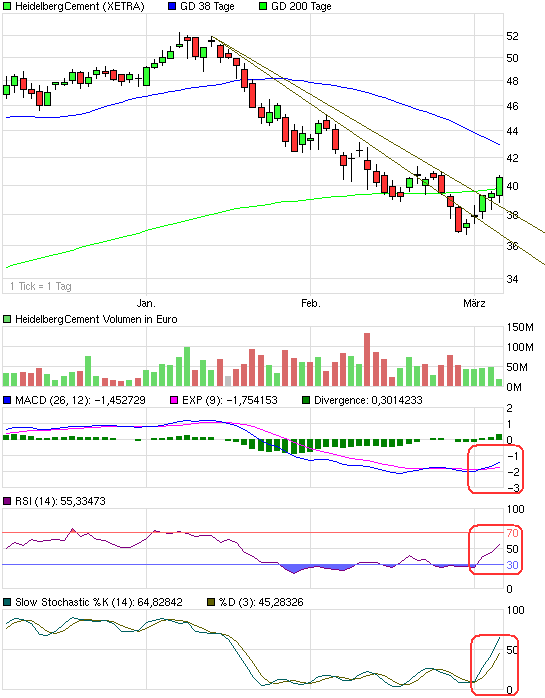

Angehängte Grafik:

chart_quarter_heidelbergcement.png (verkleinert auf 93%)

chart_quarter_heidelbergcement.png (verkleinert auf 93%)

Optionen

| Boardmail an "surdo" |

Wertpapier: Heidelberg Materials AG |

Der Baustoffkonzern gibt das vollständige Ergebnis für das Geschäftsjahr 2009 bekannt. Schätzungen zufolge dürfte der Gewinn je Aktie von 14,47 Euro auf 2,86 Euro gesunken sein.

Quelle: Der Aktionär von heute

09:45 18.03.10

EANS-Stimmrechte: HeidelbergCement AG / Veröffentlichung gemäß § 26

Abs. 1 Satz 1 WpHG mit dem Ziel der europaweiten Verbreitung

--------------------------------------------------

Stimmrechtsmitteilung übermittelt durch euro adhoc mit dem Ziel einer

europaweiten Verbreitung. Für den Inhalt ist der Emittent verantwortlich.

--------------------------------------------------

Angaben zum Mitteilungspflichtigen:

-----------------------------------

Name: Staat Norwegen

Sitz: Oslo

Staat: Norwegen

Angaben zum Emittenten:

-----------------------

Name: HeidelbergCement AG

Adresse: Berliner Straße 6, 69120 Heidelberg

Sitz: Heidelberg

Staat: Deutschland

Namens und im Auftrag des Staates Norwegen hat uns das königliche

Finanzministerium, Oslo, Norwegen, gemäß § 21 Abs. 1 WpHG mitgeteilt, dass am

11. März 2010 die Stimmrechte des Staates Norwegen an der HeidelbergCement AG

die Schwelle von 3% überschritten haben und am 11. März 2010 3,06%

(5.731.392 Stimmrechte) betragen.

Die Stimmrechte werden gehalten durch die Norges Bank (norwegische Zentralbank).

Die Norges Bank (norwegische Zentralbank) wird kontrolliert durch den Staat

Norwegen, und die Stimmrechte, die durch die Norges Bank gehalten werden, sind

dem Staat Norwegen gemäß § 22 Abs. 1 S. 1 Nr. 1 WpHG zuzurechnen.

Heidelberg, den 18. März 2010

Der Vorstand

Ende der Mitteilung euro adhoc

--------------------------------------------------

ots Originaltext: HeidelbergCement AG

Im Internet recherchierbar: http://www.presseportal.de

Rückfragehinweis:

Branche: Bau

ISIN: DE0006047004

WKN: 604700

Index: Midcap Market Index, MDAX, CDAX, Classic All Share, HDAX,

Prime All Share

Börsen: Frankfurt / Regulierter Markt/Prime Standard

Berlin / Freiverkehr

Hamburg / Freiverkehr

Hannover / Freiverkehr

Stuttgart / Regulierter Markt

Düsseldorf / Regulierter Markt

München / Regulierter Markt

Quelle: OTS

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

http://aktien-meldungen.de/Nachrichten/...eidelbergCement-ein-4190519

Optionen

| Boardmail an "surdo" |

Wertpapier: Heidelberg Materials AG |

Aber die Zeiten werden sich ändern! Wetten .... ?

Bleibe weiter investiert ....

24.03.2010 - Ausgabe 12/10

Während Vorstandschef Bernd Scheifele im vergangenen Jahr große Erfolge bei der finanziellen Stabilisierung des Zementherstellers

bau

Während Vorstandschef Bernd Scheifele im vergangenen Jahr große Erfolge bei der finanziellen Stabilisierung des Zementherstellers verbuchte, lief das operative Geschäft eher bescheiden. Insbesondere in Europa und den USA kam der Baustoffmarkt noch nicht in Schwung, der Umsatz schrumpfte um ein Fünftel. Scheifele spart 2010 weitere 300 Millionen Euro, nach 550 Millionen im Vorjahr. 2010 soll es wieder ein Umsatzplus geben.

Tendenz: ähnlich wie der Gesamtmarkt

@ www.finanzen.net/go/604700

WestLB belässt HeidelbergCement auf 'Add' - Ziel 48 Euro

Die WestLB hat die Einstufung für HeidelbergCement nach Zahlen auf "Add" mit einem Kursziel von 48,00 Euro belassen. Die Ergebnisse für 2009 reflektieren die positiven Auswirkungen der Finanzdisziplin sowie der Restrukturierung, schrieb Analyst Ralf Dörper in einer Studie vom Dienstag. In 2010 dürften diese positiven Effekte noch deutlicher werden. Da sich die Bilanz des Baustoffkonzerns deutlich verbessert habe und die operative Entwicklung nahezu mit der Vergleichsgruppe übereinstimme, sei der immernoch vorhandene Bewertungsabschlag nicht gerechtfertigt.

AFA0089 2010-03-23/15:06

© 2010 APA-dpa-AFX-Analyser

http://aktien-meldungen.de/Analysen/Verkaufen/...Ziel-34-Euro-0653760

11:08 07.04.10

New York (aktiencheck.de AG) - Eshan Toorabally, Analyst von Goldman Sachs, stuft die Aktie von HeidelbergCement (Profil) unverändert mit "buy" ein.

Im Rahmen einer Branchenstudie zum europäischen Bausektor werde darauf hingewiesen, dass die Haushaltsdefizite der einzelnen Länder in den kommenden Jahren dazu führen dürften, dass staatliche Bauaufträge zurückgehen würden. Das Budgetdefizit Europas werde in 2010 bei 6,4% des Bruttoinlandsprodukts erwartet. Die private Nachfrage werde sich vermutlich zum Hauptwachstumstreiber der Branche aufschwingen.

Die Gewinnprognosen seien für 2010 und 2011 nach unten korrigiert worden, würden aber noch immer über den Markterwartungen liegen.

Die Volumenannahmen für das Zement-Segment habe man reduziert. Das Kursziel für die HeidelbergCement-Aktie sei von 75,30 auf 62,80 EUR zurückgesetzt worden. Im Falle des Einsetzens einer globalen Konjunkturerholung sollten vor allem Baustoffproduzenten wie HeidelbergCement profitieren.

Vor diesem Hintergrund sprechen die Analysten von Goldman Sachs für die Aktie von HeidelbergCement weiterhin eine Kaufempfehlung aus. (Analyse vom 07.04.10) (07.04.2010/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

14:40 11.04.10

DJ HeidelbergCement will Zinsaufwand senken - BöZ

FRANKFURT (Dow Jones)--Der Zement- und Betonhersteller HeidelbergCement ist zuversichtlich, in den Verhandlungen mit seinen Gläubigerbanken über eine neue Kreditvereinbarung günstigere Konditionen aushandeln zu können. "Wir sind jetzt in Vorgesprächen und glauben, dass wir eine gute Verhandlungsposition haben", sagt Finanzvorstand Lorenz Näger im Interview mit der Börsen-Zeitung (BöZ/Samstagausgabe).

"Wir wollen den Kreis der Banken deutlich reduzieren." Der MDax-Konzern hatte sich im Juni vergangenen Jahres mit mehr als 50 Banken auf eine Refinanzierung der bestehenden Verbindlichkeiten geeinigt. Von den Gläubigern gebe es derzeit keinen Druck, weitere Unternehmensteile zu verkaufen. "Wir haben ja den Banken innerhalb der letzten 18 Monate über 7 Mrd EUR zurückgezahlt", sagt Näger. "Das ist sicherlich ein Betrag, der die Erwartungen der Banken im Rahmen der Refinanzierung im vergangenen Jahr deutlich überstiegen hat".

Das US-Betonröhrengeschäft will der Konzern behalten. "Wir glauben, der richtige Weg ist, alles, was mit Zement, Zuschlagstoffen und Beton zu tun hat, zu behalten", sagt er weiter. Das Geschäft mit Baumaterialien (Building Products) in den USA, Kanada und Großbritannien steht dagegen nach wie vor zum Verkauf. "Wir befinden uns in einem sehr schwierigen, von den Käufern bestimmten Markt", erklärte der Manager weiter. "Wir wollen jetzt auch warten, bis sich die Situation deutlich gebessert hat. Dann werden wir das noch einmal überprüfen". Vor der Krise habe es Angebote und Gespräche gegeben, die dann aber schnell beendet worden seien. Seitdem habe sich keine neue Möglichkeit aufgetan.

Webseite: http://www.boersen-zeitung.de

DJG/cbr Besuchen Sie auch unsere Webseite http://www.dowjones.de

Facebook Tweet this!

12. April 2010 23:38

Das Jahr 2008/09 war für den börsennotierten Baustoffkonzern HeidelbergCement ein sehr schweres, neben der Finanzkrise wurde das Unternehmen auch stark vom Freitod des Großaktionärs Adolf Merckle getroffen. Während das Unternehmen Mitte 2008 noch über 100 Euro pro Aktie Wert war ist der Aktienkurs bis Anfang 2009 auf bedauerliche 20 Euro pro Share gefallen. Was für viele Anleger sicherlich ein finanzieller Schock gewesen war stellt für andere eine sensationelle Einstiegsmöglichkeit dar. Mittlerweile hat sich die Aktie von seinen Tiefstständen 2009 erholt und notiert aktuell bei knapp über 40 Euro. Es gibt also noch reichlich Luft nach oben und die Aussichten sind auch gar nicht mal schlecht. Das bestätigt auch eine aktuelle Studie von der OC&C- Strategy Consultants, glaubt man den Prognosen, dann soll 2010 das Marktvolumen im Hochbau nur um 0,1 Prozent sinken. Die Situation bleibt zwar angespannt aber relativ stabil. Für 2011 und 2012 werden aber dennoch leicht positive Entwicklungen erwartet. Besondere Bedeutung wird den Bereichen Sanierung, Renovierung und Modernisierung beigemessen. In diesen Märkten gehen die Berater des Consulting Unternehmens von durchschnittlichen jährlichen Wachstumsraten in Höhe von etwa 0,8 Prozent bis 2012 aus. Langfristig sollten sich diese Erwartungen auch im Aktienkurs des MDAX- Konzerns wiederspiegeln. (Siehe Grafik 1)

Natürlich hat auch der letzte Winter dem Baugewerbe mächtig zugesetzt. Im Januar 2010 ist der Umsatz im Bauhauptgewerbe um 20,3 Prozent zurück gegangen, das berichtete der Hauptverband der Deutschen Bauindustrie. Insgesamt waren 80 Prozent der deutschen Bauunternehmen von der Rekordkälte betroffen, die Auftragseingänge gingen nominal um 7,1 Prozent zurück. Damit will ich sagen, dass sicherlich auch die schlechte Baukonjunktur vom Januar bis März zum aktuellen Aktienkurs von HeidelbergCement beigetragen hat. Die Aktie ist vom 11.Januar 2010 bis zum 25.02.2010 um mehr als 25 Prozent eingebrochen. Allerdings halten Klimaforscher den vergangenen Winter eher als absolute Ausnahmeerscheinung, denn statistisch werden die Winter wärmer (siehe Grafik 2).

Allerdings ergeben sich aus dem kalten Winter auch viele Chancen für den Konzern, beispielsweise müssen Frostschäden beseitigt werden. Die Gewinn- und Verlustrechnung des Unternehmens sieht zwar auf den ersten Blick nicht gerade sehr vielversprechend aus, der Umsatz 2009 viel um 21,6 Prozent gegenüber dem Vorjahr. Dafür konnten der Verschuldungsgrad deutlich gesenkt werden. Dieser konnte nahezu halbiert werden, auf 76,5 Prozent. Heute äußerte sich der Finanzvorstand Lorenz Näger positiv über die laufenden Verhandlungen mit den Kreditinstituten hinsichtlich der Kreditkonditionen, denn diese sollen deutlich günstiger werden. Ein weiteres Ziel vom Baustoff-Konzern ist die Aufnahme in den deutschen Leitindex DAX. Ich stehe einer Aufnahme sehr zuversichtlich gegenüber.

Im Chart erkennt man ganz klar wo es hingehen soll, ich persönlich halte die Aktie für deutlich unterbewertet. Ich sehe den Aktienkurs in 2 Jahren bei mindestens 90 Euro und halte gerade jetzt ein Einstieg für sehr lobenswert. Kurzfristig gibt es sicherlich andere Aktienwerte mit deutlich mehr Potenzial, aber dafür auch mit mehr Risiko. (Siehe Grafik 3)

Der Beitrag ist nur meine persönliche Meinung.

Liebe Grüße

Martin Brosy

Link: http://www.be24.at/blog/entry/638616/...ement-ein-klarer-kaufkandidat

MARKT/Unicredit und Commerzbank platzieren 4,48 Mio HeidelCement

DJ MARKT/Unicredit und Commerzbank platzieren 4,48 Mio HeidelCement

FRANKFURT (Dow Jones)--UniCredit und Commerzbank platzieren am Dienstag 4,48 Mio Aktien von HeidelbergCement. Wie ein Händler sagt, werde die Platzierung vermutlich vor Börsenbeginn abgeschlossen sein. Die Aktie von HeidelbergCement könnte laut Händlern etwas unter der Platzierung leiden. Der kurzfristige Aufwärtstrend seit Ende Februar unterstütze bei etwa 42,50 EUR, ein erster Widerstand liege bei 45,17 EUR, dem Zwischenhoch von Anfang Februar.

DJG/hru/raz

Besuchen Sie auch unsere Webseite http://www.dowjones.de

(END) Dow Jones Newswires

April 13, 2010 01:25 ET (05:25 GMT)

Copyright (c) 2010 Dow Jones&Company, Inc.

© 2010 Dow Jones News

Nord/LB hat das Kursziel von HeidelbergCement auf 50,50 Euro

Die Nord/LB hat das Kursziel für HeidelbergCement von 48,50 auf 50,50 Euro angehoben und die Einstufung auf "Kaufen" belassen. Erwartungsgemäß habe der Zementhersteller im ersten Quartal 2010 höhere Verluste ausgewiesen, schrieb Analyst Heino Hammann in einer Studie vom Dienstag. Der Ausblick sei gedämpft optimistisch geblieben. Die stringente Geschäftspolitik des Vorstands bezüglich Schuldenabbau, Kostensenkungen und Verbesserung der operativen Basis lasse hoffen, dass weitere konjunkturelle Aufhellungen zu einer beschleunigten Erholung beim potentiellen DAX-Kandidaten führen.

AFA0002 2010-05-12/09:32

© 2010 APA-dpa-AFX-Analyser

UBS belässt HeidelbergCement auf 'Buy' - Ziel 59 Euro

Die UBS hat HeidelbergCement nach Quartalszahlen auf "Buy" mit einem Kursziel von 59,00 Euro belassen. Aufgrund einer guten Entwicklung in den USA und im asiatisch-pazifischen Raum habe der Gewinn vor Steuern, Zinsen und Abschreibungen seine Erwartungen übertroffen, schrieb Analyst Mark Stockdale in einer Studie vom Montag. Kostensenkungen hätten zudem ihren Beitrag zum Schutz der Bruttomarge des Baustoff-Produzenten geleistet. Auch sei die finanzielle Flexibilität gestiegen.

AFA0013 2010-05-10/11:17

© 2010 APA-dpa-AFX-Analyser

Credit Suisse belässt HeidelbergCement auf 'Outperform'

Die Credit Suisse hat die Aktien von HeidelbergCement nach Zahlen auf "Outperform" mit einem Kursziel von 58,00 Euro belassen. Analyst Arnaud Lehmann bezeichnete den Baustoffkonzern in einer Studie vom Freitag als "Rakete mit unterschiedlichen Antrieben". Im ersten Halbjahr 2010 dürften laut Lehmann das Indonesiengeschäft und die Kostenkürzungen die Ergebnisse von HeidelbergCement unterstützen. Ab dem zweiten Halbjahr dürfte das Unternehmen dann entscheidend vom US-Geschäft und ab 2011 von der Konjunkturbelebung in Europa profitieren.

AFA0065 2010-05-07/13:13

© 2010 APA-dpa-AFX-Analyser