E.on SE - Chance oder Risiko

Das müsste der Aktie doch deutlichen Auftrieb geben:

http://www.finanzen.net/nachricht/aktien/...-Geschaeftsteilen-2609052

Aber selbst mit der CDU, die werden Gas dann nicht wegen der Umweltpolitik, sondern wegen der Wirtschaftspolitik (Netzstabilität +CO2-Ziele) fördern.

Minenaktien ist eine ganz andere Assetklasse als Versorger. So aus dem Bauch einfach zu tauschen, ändert die Depotstruktur. Das muss einem bekannt sein.

Wenn sich dann die Versorger besser entwickeln ist man nicht mehr dabei. Und die Minenaktien sind in der letzten Zeit auch nicht dafür bekannt, das sie den Markt outperformed haben.

Trotzdem stimme ich Dir zu, das ein gewisser Prozentsatz seines Depots in Minenaktien angelegt sein könnte. Wenn Dich die Minenaktien interessieren, dann schau Dir doch einmal den folgenden Link an.

http://www.ariva.de/forum/crocodile-Gold-419401?page=3#jumppos100

Hier habe ich Heute gekauft. Der Wert ist sehr ausgebombt. Es wird Gold produziert bei sinkenden Produktionskosten. Es besteht durchaus die Chance auf einen Rebound. Das man bei kleinen Minenaktien das Risiko kennt und nicht zu dünnhäutig veranlagt sein sollte, dürfte bekannt sein ;-)

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |

Was meint ihr zu Münchener Rück?

Habt ihr welche und falls ja zu welchem durchschnittlichen Kurs?

Zu welchem Kurs würdet ihr die kaufen?

Was denkt ihr wie werden die sich in den nächsten drei Jahren entwickeln?

Hat Jemand dazu mal ne Analyse gemacht, sowohl fundamental als auch charttechnisch?

Angehängte Grafik:

chart_20131908_123454.jpg (verkleinert auf 85%)

chart_20131908_123454.jpg (verkleinert auf 85%)

Ja, Mischkurs (inkl. Ordergebühren) von 115,55.

Kommt drauf an, was du damit erreichen wilst. Aktuell ne DiviRendite von fast 5%. Bei 175 Öre sind es ziemlich genau 4%.

Die 160-170 sehe ich auf Jahresfrist als nicht übertrieben an. Was in drei Jahren sein wird... die einzig ehrliche Antwort: Keine Ahnung, ich schaue halbwegs regelmäßig in mein Depot & entscheide nach Faktenlage ;o)

Fundamental gibt es mMn nichts auszusetzen. Charttechnisch zZt kein ganz klarer Kauf, eher ne Chance. Zwischen 140 und 130 sind einige Supports.

Optionen

| Boardmail an "SAKU" |

Wertpapier: E.ON SE |

http://www.sueddeutsche.de/politik/...aenderfinanzausgleich-1.1748480

Optionen

| Boardmail an "meingott" |

Wertpapier: E.ON SE |

http://www.wiwo.de/unternehmen/industrie/...nnland-gehen/8658946.html

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |

nicht schlecht!

Die Veräußerungen sind eigentlich gute Nachrichten - nur dem Kurs hilft es nicht!

Auch die Wahlen werden den Kurs kaum nach oben befördern - egal wie sie ausgehen!

Wetten?

Die "guten alten Zeiten" sind ein für alle Mal vorbei! Leider!

:-(

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |

Bauen die das Geschäft mit der Erzeugung stetig aus, könnte das für Egon zu einem "zweiten Deutschland" werden. Wohl germerkt Deutschland zu der Zeit als es hier noch gut lief.

Vor allem haben die dort einen starken Partner, die haben bestimmt beste Verbindungen in die Politik und Wirtschaft. Und die wollen selber Geld machen. Das könnte für positive Überraschungen sorgen.

Mag sein, dass die Gewinne die ersten Jahre vollständig investiert werden müssen, um die Sache aufzubauen, aber die Chancen auf ne gute Dividende wie aus Russland stehen gut.

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |

http://www.youtube.com/watch?v=YNl5vdXmRcI

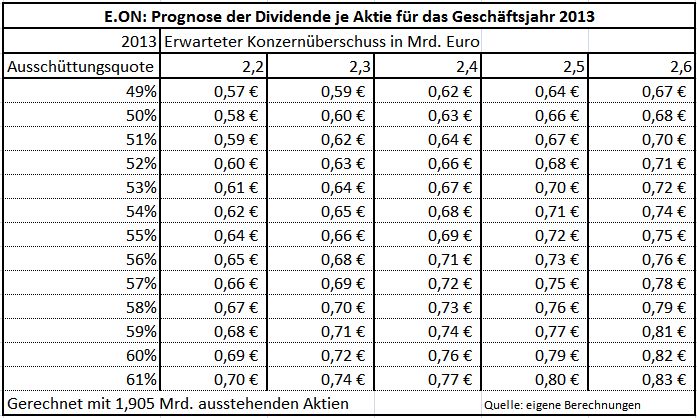

Eon ist doch kein Aktionspreis, oder???

Macht 5% bei 0,60€ oder 6,6% bei 0,80€. Selbst bei einer weiteren Senkung im Folgejahr auf 0,40€ sind das noch immer 3,3% (so weit wirds wohl nicht kommen)

Verzinsung ist also in Ordnung, und es gibt die Option auf die Erholung. Kennzahlen sagen, dass Egon unterbewertet ist. Einzige Voraussetzung, man muss die Zeit und Nerven mitbringen, die die nächsten Jahre nicht zu verkaufen.

Ich hab noch keinen Cent mit Egon Verlust realisiert und das werde ich auch in Zukunft nicht. Wenn alle Stricke reißen und die zur Telekom unter den Versorgern mutiert, dann bekommt man über 10 Jahre immer noch 6,00-8,00€ Dividenden, das ist für mich eine quasi Absicherung.

Angehängte Grafik:

e.jpg (verkleinert auf 73%)

e.jpg (verkleinert auf 73%)

Optionen

| Boardmail an "Bossmen" |

Wertpapier: E.ON SE |