RENESOLA startet

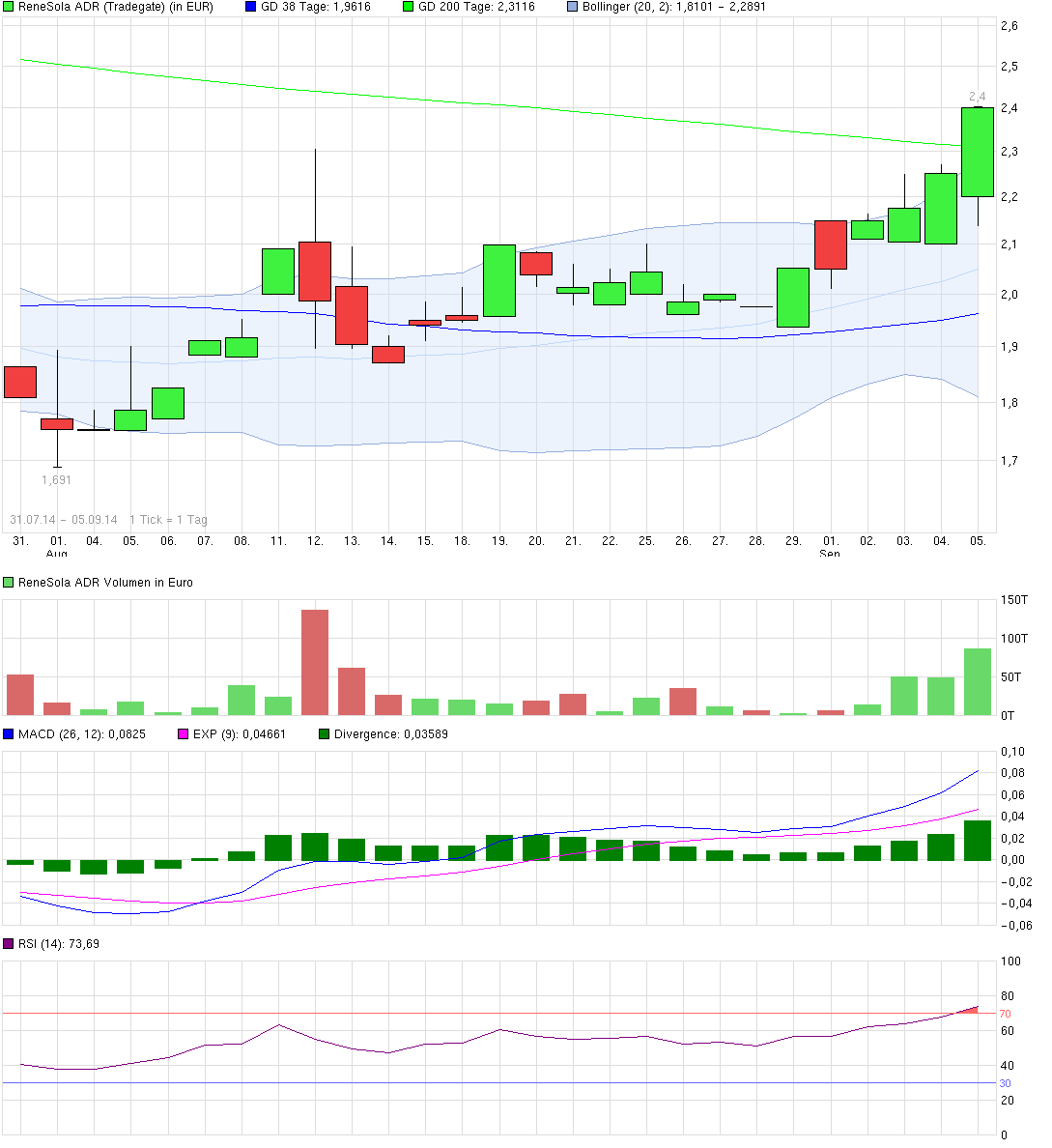

Zum Beispiel jene die am 1.Aug. 2014 rein sind zu 1,70 € und siehe da heute 2,40.

Ich bin schon lange drin hier zu 2,46 und freue mich mal wieder aus dem Tal der Toten rauszukommen.

Canadian war ich 44 % im Minus und habe da vor kurzem mit einen Verlust

von 2,51 Euro pro Share. verscheuert weil ich dache das es ja mal wieder runter

gehen muss .

Mein Fehler, denn hätte ich weiter gehalten wäre ich gestern raus mit 1,60 Euro Gewinn

pro Share.

Börse ist für mich nur noch Glücksspiel. Aufregen lohnt da nicht.

Angehängte Grafik:

chart_free_renesolaadr.png (verkleinert auf 46%)

chart_free_renesolaadr.png (verkleinert auf 46%)

Aber diese Einsicht hat offenbar nicht jeder.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: ReneSola Ltd ADR |

Bei zwei guten Quartalen voraus und dieser aktuellen Witzbewertung muss Renesola zum Jahresende deutlich höher stehen.

Soll uns recht sein, bin seit kurzem wieder grün bei Rene. Puh, lang hat's gedauert. Bin schon vor Q1 rein, dann Absprung verpasst, naja, jetzt schaut's ja gut aus für Q3/Q4.

http://www.wallstreet-online.de/nachricht/...plaene-dezentralen-zubau

3,22 sind ohne Probleme gekauft worden. Schlusskurs sollte daher drüber liegen. Das nächste Ziel/ Wiederstand liegt bei 4,34$! Mit einem freundlichen Gesamtmarkt und zwei guten letzten Quartalen ist das durchaus möglich. Endlich dreht die Stimmung in der Aktie. Ich ziehe trotzdem meinen Stop nach. Es gab schon zu viele unschöne Überraschungen...

Optionen

| Boardmail an "Goethe21" |

Wertpapier: ReneSola Ltd ADR |

Angehängte Grafik:

08.png (verkleinert auf 53%)

08.png (verkleinert auf 53%)

http://www.nasdaq.com/symbol/sol/short-interest

(Daten sind 2 Wochen alt, mittlerweile wahrscheinlich noch geringer)

Der Rückgang lässt sich bei allen China-Solaris gut beobachten (außer Yingli), jedoch ist der Wert verglichen mit dem Tagesvolumen bei Renesola immer noch mit Abstand der höchste.

Glückwunsch an alle Investierten und nur nicht zu gierig werden...

VG

Taktueriker

http://www.godmode-trader.de/artikel/us-solarsektor-waechst-21,3878486

Das sieht nicht nach einer Eintagsfliege aus.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: ReneSola Ltd ADR |

GD200 und 3,22$ wurden übrigend geknackt. die Party geht jetzt erst richtig los.

VG

Taktueriker

Der mittlerweile größte taiwanesischen Zellhersteller NeoSolar hatte im August den niedrigsten Umsatz seit 15 Monaten verbuchen müssen mit 62,4 Mio. $ und Motech hatte sogar seit 18 Monaten keinen geringeren Umsatz wie im August.

Hier der Link dazu:

http://www.digitimes.com/news/a20140909PM200.html

Optionen

| Boardmail an "ulm000" |

Wertpapier: ReneSola Ltd ADR |

Sie waren ja letztes Jahr sehr begeistert von den Zukunftsaussichten und sprachen vom TOP pick 2014. Nach den Q1 Zahlen allerdings haben Sie SOL sozusagen verteufelt.

Wie sehen Sie jetzt die langfristigen Aussichten? Verliert Renesola nicht sogar einen Wettbewerbsvorteil wenn die Zölle wegfallen weil die OEM Strategie in den USA dann nicht mehr der entscheidende Vorteil ist?

Ist das Ihrer Meinung nach nur ein temporärer Ausbruch oder ist der Anstieg nachhaltig?

Verteufelt habe ich Renesola nicht, aber die Q1-Zahlen wie auch die Aussagen haben überhaupt nicht meine Vorstellungen/Einschätzungen getroffen und auch von den Q2-Zahlen war ich nicht begeistert. Die Q3-Guidance war ganz ok, aber letztendlich wird wohl selbst in Q3, das wohl optimal für Renesola läufen wird wohl gerade mal eine EBIT-Marge von um die 5% rausschauen. Allzu profitabel ist das mal ganz sicher nicht.

Mit ein Problem von Renesola ist auch, man macht einfach zu viel. Da ein bißchen Wechselrichter, da ein wenig Microinverter und dann noch was mit LED. Dazu das normale Solargeschäft, das man in Teilen in ein größeres Retailgeschäft umbauen möchte. Das erzeugt Kosten und es durchaus ein gefährliches Unterfangen, denn groß ins Retailgeschäft einzusteigen das hat sich bis dato noch kein China-Solaris getraut. Da ist halt die Gefahr da, dass man sich schnell verzettelt und sich nicht auf das Wesentliche konzentriert.

Der große Vorteil von Renesola mit ihrer OEM-Strategie man ist verdammt flexibel bei den US-Zöllen und von diesem riesen Vorteil profitiert natürlich Renesola. Wohl in Q3 wie auch in Q4. Wenn es denn zu einer Lösung kommen sollte im Handelstreit USA/China, dann wird wohl dieser Vorteil von Renesola etwas verloren gehen. Dazu kommt dann noch, dass dann wohl auch die Zölle für Hemlock in China wegfallen werden und das dürfte dann Druck auf die Polypreise in China bringen.

Die OEM-Strategie von Renesola ist natürlich mit einem Risiko behaftet. Das war aber schon immer so. Sobald z.B. die Taiwanesen ihre Zellpreise anziehen wird das den Gewinnmargen von Renesola alles andere als gut tun.

So weit so gut, keine Ahnung ob das nachhaltig ist oder nicht. Ich hätte auch nicht gedacht, dass die Aktien der China-Solaris so gut laufen wie sie denn gelaufen sind in den letzten 5 Wochen. Meiner Ansicht nach ist bis auf Canadian Solar kein einziger China-Solaris meiner Einschätzung nach mittlerweile billig und irgendwann hat jede Kursrallye sein Ende. Die Frage ist nur wann.

Hier mal Kursperformance der China-Solaris seit Anfang August:

Daqo + 67,7%

Canadian Solar + 66,6%

Renesola + 42,6%

Jinko Solar + 39,1%

Trina Solar + 34,6%

Hanwha SolarOne + 30,7%

China Singyes Solar + 27,0%

Yingli + 24,8%

Sunergy + 22,8%

GCL Poly + 18,5%

Shunfeng Photovoltaic + 17,5%

JA Solar + 12,4%

Hareon Solar + 11,0%

Optionen

| Boardmail an "ulm000" |

Wertpapier: ReneSola Ltd ADR |

Volume: 798,987§

Avg Vol (3m): 1,594,250

http://finance.yahoo.com/q?s=sol

Bedanke mich auch herzlichst für die stets top recherchierten Beiträge!

- Ich kann mich nur noch mal wiederholen, dass es momentan ganz auf den Gesamtmarkt ankommt wie es weitergeht. Sprich S&P 500 und Dow. Halten dort die 1990 und 17000 und können im Gegenzug endlich mal die 2010 und 17150 genommen werden geht die Party weiter (erstmal bis 4,30$). Hoffentlich schon morgen, wobei man sagen muss, dass sich SOL auch heute wieder gut schlägt, wenn man sieht dass die Peers im Minus sind. Außerdem konnte man ja heute bei 2,70 € verkaufen und bei 2,58€ wieder rein :-).

Reißen die oben genannten Linien gehe ich komplett flat, wie schon in den andern Foren geschrieben (solarworld, Nordex) und wag vllt mal n Put auf irgendeinen Index. Den todischeren Put auf den Eur/usd hab ich ja leider verpasst :-(.

JIASHAN, China, Sept. 11, 2014 /PRNewswire/ -- ReneSola Ltd ("ReneSola" or "the Company") (www.renesola.com) (NYSE: SOL), a leading brand and technology provider of solar photovoltaic products, today announced it will provide 10 megawatts ("MW") of solar modules to Juwi India Renewable Energies Pvt. Ltd. ("Juwi India"), a Bangalore-based engineering, procurement and construction (EPC) firm specializing in solar and wind energy plants. The modules will power a utility-scale project in Rajasthan to be developed by Atha Group, an India-based conglomerate with operations in mining, steel manufacturing, power, and renewable energy.

LOGO

Under the terms of the agreement, in September and November of this year, ReneSola will deliver a total of 10MW of its Virtus modules manufactured at the Company's India-based OEM facilities, in accordance with India's applicable domestic content requirements (DCR), which call for certain solar projects in the country to incorporate locally manufactured components.

"India continues to be a strong performer for us, in fact this is our second major contract win announcement for this market in as many weeks," said Mr. Xianshou Li, the Company's chief executive officer. "With the increasing demand for DCR modules in the India market, our network of OEM manufacturing and on-the-ground teams enable us to satisfy domestic content requirements while responding to market needs in real time."

ich verfolge diesen Thread sowie den Jinko Thread schon seit mitte letzten Jahres. Habe mich heute mal dazu entschlossen mich auch mal zu registrieren und vieleicht auch hier und da mal meinen Senf dazu zu geben.

Möchte mich mal bei Stefan und Ulm bedanken. Ich lese eure Beiträge immer gerne. Auch wenns mal kleien Sticheleien gibt finde ich das immer sehr amüsant ;)

Auch an die anderen, die diese Threads am leben halten ein Dankeschön.

Auf hohe Kurse bei den China Solaris und volle Geldbeutel

Gruß

Arkidor

PS: Bin derzeit nur noch in Rene investiert, Jinko hat mir letztes Jahr sehr viel Freude bereitet