Cenit klarer Kauf WKN 540710

Seite 8 von 15 Neuester Beitrag: 11.09.24 12:48 | ||||

| Eröffnet am: | 17.12.03 12:58 | von: Aktienvogel7. | Anzahl Beiträge: | 366 |

| Neuester Beitrag: | 11.09.24 12:48 | von: Aktienvogel | Leser gesamt: | 174.707 |

| Forum: | Börse | Leser heute: | 56 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 | ... 15 > | ||||

1. 0.30 EUR DPS macht 4.76% Dividenderendite.

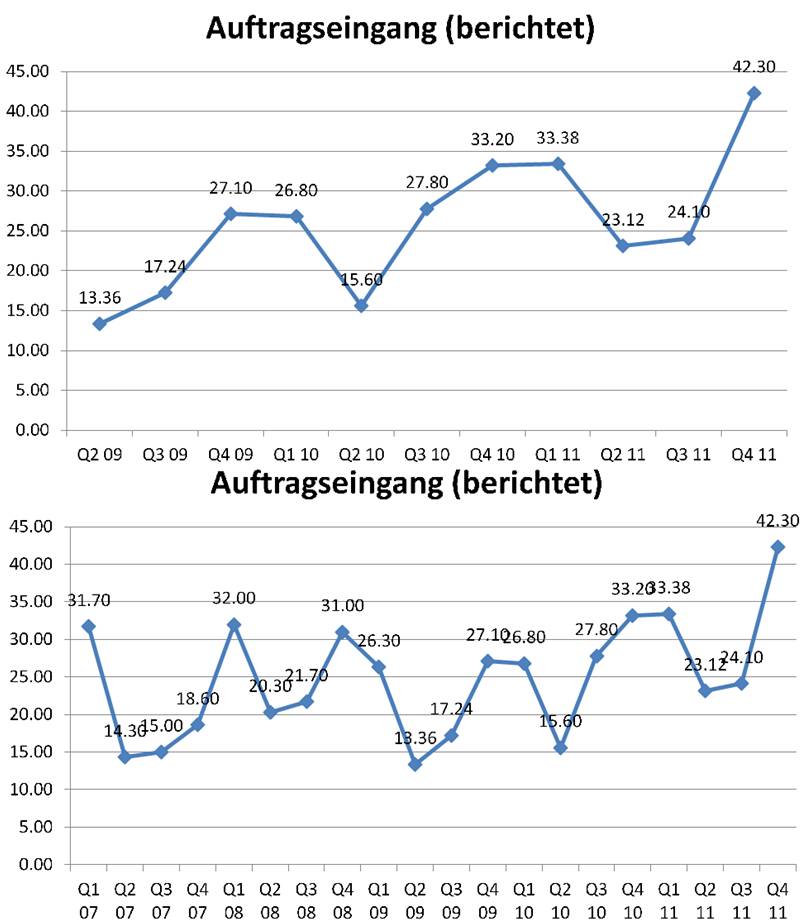

2. Auftragseingang/Umsatz: Q4 2011 Book-to-bill 1.41X. Auftragseingang auf Rekordniveau, siehe Charts. Spricht für starkes 2012.

3. EBIT-Prognose für 2012 klingt auf der % wie für 2011: +10%, d.h. 6.9 MEUR EBIT im 2012e. Es wurde +58% im 2011. Ich sehe die 10% als eine konservative Prognose und hoffentlich die Untergrenze für 2012e EBIT.

4. Bewertung 2012e: bei 6.9 MEUR EBIT und Net Cash 23.6 MEUR (meine Prognose ist dass Net Cash grob um 2.5 MEUR zum 31.12.2012e steigt) ergibt sich eine EV/EBIT 4.3X (bei Kurs 6.30 EUR). (In Cenits Februar-Meldung wurde von 18 MEUR Cash gesprochen aber man hat nicht erwähnt dass man im Q4 2 MEUR in Finanzanlagen (was ich als Cash betrachte) investiert hatte. Daher sehe ich, basierend auf der GB, Net Cash als 21.1 MEUR zum 31.12.2011.)

Angehängte Grafik:

120416_cenit_ae.jpg (verkleinert auf 63%)

120416_cenit_ae.jpg (verkleinert auf 63%)

bin bei 6€ rein..........sieht echt gut aus gerade...

Was mich optimistisch stimmt:

Der Bestand an Bankguthaben und

liquiden Mitteln beträgt zum Bilanzstichtag 32.481 TEUR (31.12.2012: 23.779

TEUR). Der operative Cashflow erreichte 8.980 TEUR (Vj. 8.085 TEUR).

Markapitalisierung: 78 Mio.

Dann ist der 'Rest' mit gut 45 Mio bewertet...

und das bei einem Ergebnis vor Steuer (EBT) von 8 Mio.

Und 0,55 Euro Divi gibts auch.

p.s. bin selbst seit 6 Euro dabei und natürlich grad nicht begeistert. Aber jetzt sind wir just an der 200 Tagelinie, also abwarten.......

Optionen

| Boardmail an "TheodorS" |

Wertpapier: Cenit AG |

Optionen

| Boardmail an "TheodorS" |

Wertpapier: Cenit AG |

was denkst ihr...geht's wieder rauf über die 10€? ich halte ja echt viel von cenit, das ist noch so einiges drin!

oder?

der Anstieg vor einigen Tage wurde eventuell von eine BRN-Beitrag mit GBC/Felix Gode getriggert.

Keine Sorgen um kurzfristigen Kursschwankungen. Ich bin stark überzeugt dass Cenit über die 10 EUR klettern wird. Die Aktie ist einer der attraktivsten auf dem deutschen Börsenzettel. Die Bewertung ist ca 50% von 2006 trotz gleiche EBITDA, d.h. die Aktie hat lange nicht der Finanzkrise-Absturz aufgeholt. Da ich Eine gute Entwicklung in 2014-15 im PLM-Bereich erwarte sehe ich keinen Grund weshalb man Cenit so stiefmütterlich behandeln sollte.

Bereinigt für Net Cash (3.8 EUR je Aktie) liegt KGV auf ca 7.5 für 2013e. EV/EBIT liegt auf 5. Diese attraktiven Zahlen wären noch attraktiver wenn Cenit nicht stark in neue zukunftsorienterte Eigensoftwarelösungen investieren würde (zB Fastsuite Edition 2).

Cenit hätte problemlos ein grosser Teil von diese F&E-Ausgaben aktivieren können aber die Buchhaltung ist sehr konservativ und man buchen diese Entwicklungskosten direkt als Kosten in der GuV.

Ich gehe davon aus dass man drei Punktlandungen macht; Q1 und Q2 sind schon abgehakt auf Vorjahresnivau. Ich erwarte dass man auch im Q3 eine Punktlandung macht und hoffentlichen Weihnachstgeschenke in Q4 2013 reinpackt. Die Tradition ist dass Cenit nicht ihre Prognosen verfehlen will und daher behält man ein Polster bis Q4. Wer dies traden will kann vielleicht ein paar Monaten warten aber vielleicht steigt die Aktie schneller als man erwartet und dann verpasst man die Einstiegschance.

Generell sind viele in der Nebenwerteszene immer noch eher zurückhaltend ggü Cenit; die Aktie ist auf keinem Fall überhitzt. Die wilden Anglosachsen oder grossen Versicherer sind auch (noch) nicht eingestiegen was völlig andere Bewertungs-Multipel bedeuten würden.

Optionen

| Boardmail an "Joe24" |

Wertpapier: Cenit AG |

was denkt ihr denn: 10,00€ am jahresende - oder ist sogar mehr drin?

Wir haben dieses Jahr eine solide Dividende erhalten, dazu noch ein kleines Kursplus evt sogar ein etwas größeres, also alles gut. Ich bin zufrieden mit dem Titel. Halte ihn seit Anfang des Jahres und bin für knapp unter 8 rein