Facebook der Anfang vom Ende der Tulpen-Hausse?

Optionen

| Boardmail an "minicooper" |

Wertpapier: Meta Platforms Inc |

http://shortsqueeze.com/?symbol=FB&submit=Short+Quote%99

Short Interest (Shares Short)

45,249,300

Short Interest - Prior

34,010,300

Short % Increase / Decrease

33.05

Optionen

| Boardmail an "frischi" |

Wertpapier: Meta Platforms Inc |

Falls ja, kleiner Exkurs:

Ich würde mich von dieser Zertifikat-Variante der Commerzbank (soweit ich weiß immer beginnend mit CZxxxx) fernhalten. Das dazugehörige Dokument sollte zumindest einmal komplett gelesen und der mathematische Teil verstanden sein. Das hinterlistige an den Zertifikaten ist, dass die Preisentwicklung nicht abschätzbar ist. Angenommen das Zertifikat war 55Euro Wert, als Basiswert bei 30Euro stand. Nun fällt der Basiswert auf 20Euro und man kauft das Zertifikat, in der Hoffnung, dass der Kurs wieder auf 30Euro steigt. Selbst wenn dies geschehen sollte, wird das Zertifikat die 55Euro von damals, bei einem Wert von 30Euro, auf keinen Fall erreichen. Dessen sollte man sich bewusst sein. Steht aber auch alles in dem dazugehörigen Dokument.

Optionen

| Boardmail an "frischi" |

Wertpapier: Meta Platforms Inc |

http://investor.fb.com/...?filingID=1193125-12-240111&CIK=1326801

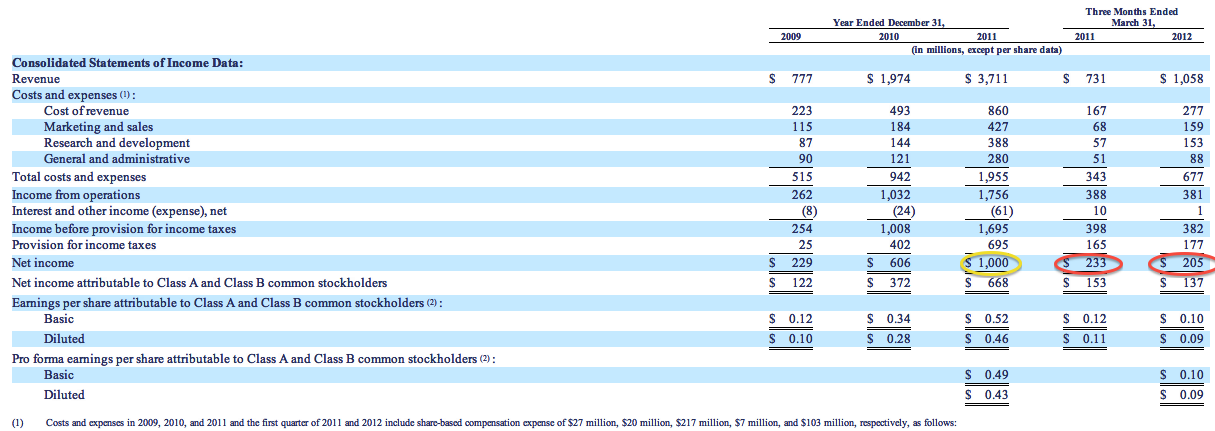

Wie sicherlich alle hier wissen, ist der Gewinn von FB in den letzten Jahren stark gestiegen:

http://www.ariva.de/facebook-aktie/bilanz-guv

2008 -56Mio

2009 229Mio

2010 606Mio

2011 1000Mio

Sieht auf dem ersten Blick sehr toll und vielversprechend aus.

Ich hab mir die Quartalszahlen angeschaut (Bild unten) und folgende Punkte markiert:

Gelb: Jahresgewinn, wie oben 1000Mio => Pro Quartal 250Mio im Durchschnitt

Rot: 4/4 2011 => 223Mio

Rot: 1/4 2012 => 205Mio

Selbst wenn Facebook doch noch einen Gewinn von 1000Mio dieses Jahr schaffen würde, wovon ich nicht ausgehe, wenn ich die Zahlen sehe, ist der Kurs maßlos übertrieben.

Optionen

| Boardmail an "frischi" |

Wertpapier: Meta Platforms Inc |

Angehängte Grafik:

gewinnabnahme.png (verkleinert auf 41%)

gewinnabnahme.png (verkleinert auf 41%)

Liebe Leser,

die schlechten Nachrichten bei Facebook reißen nicht ab.

Nach den Sorgen um das Wachstum des Internetstars, den Skandal um die Börsengang und die Kursverluste nach dem IPO, steht nun der nächste Ärger ins Haus:

Doch diese Entwicklung könnte für Facebook weiter reichende Folgen haben, als es auf den ersten Blick aussieht.

Das amerikanische Internetunternehmen Zynga ist eine der bekanntesten Social Network-Aktien. Das Unternehmen entwickelt Computerspiele für Soziale Netzwerke – vor allem für Facebook. Zynga hat einige der erfolgreichsten und bekanntesten Online-Spiele bei Facebook entwickelt.

Die Zugpferde sind die Spiele "FarmVille" und "Mafia Wars". Dementsprechend generiert Zynga satte 93 Prozent der Umsätze über Facebook. Auf der anderen Seite ist Zynga einer der wichtigsten Werbekunden. Im ersten Quartal kamen fünfzehn Prozent aller Facebook-Umsätze von Zynga.

Dementsprechend ist Zynga für Facebook der wichtigste Partner im Computerspiel-Bereich. Doch den Managern von Zynga ist die Abhängigkeit von Facebook zu groß. Das 2007 gegründete Unternehmen will laut neuesten Plänen ein eigenes Soziales Netzwerk entwickeln, das "Zynga with Friends" heißen wird.

Damit macht man dem Platzhirsch Facebook natürlich direkte Konkurrenz und bringt eine weitere Sorgenfalte auf das junge Gesicht von Facebook-Gründer Marc Zuckerberg. Denn pro Monat spielen bis zu 290 Millionen User die zahlreichen Spiele von Zynga auf Facebook.

Neuer Trend bei den Sozialen Netzwerken

Laut Manuel Bronstein, CEO von Zynga.com, könnten eben diese 290 Millionen User "Zynga with Friends" nutzen. Zynga will mit dem Schritt das eigene Wachstum an Usern wieder ankurbeln, das in den letzten Quartalen immer weiter abgeflacht ist. Zudem könnte man so den Ertrag pro User steigern – einer der Hauptkritikpunkte der Analysten.

Doch Zynga ist nur die Speerspitze einer neuen Entwicklung im Social Network-Sektor: Der neue Trend geht weg von den allgemeinen, großen Portalen wie Facebook – hin zu kleineren, persönlichen Spezialportalen, die sich auf eine Nische fokussieren.

So soll in wenigen Wochen ein neues Soziales Netzwerk namens "Kyck" starten. Dieses neue Portal befindet sich derzeit in den finalen Phasen des Betatest und fokussiert sich auf Fußball. Es richtet sich gezielt an Fußball-Fans. Kyck ist nicht das einzige Spezialportal seiner Art.

In einem neuen Deal kaufte niemand Geringeres als Microsoft das Unternehmen Yammer, einen Entwickler von Social Network-Portalen, für 1,2 Milliarden USD. Yammer entwickelt firmeninterne Soziale Netzwerke für Unternehmen. Diese Portale können dann innerhalb des Konzerns genutzt werden – und ziehen User von Facebook ab.

Derartige Entwicklungen sind keine existentielle Konkurrenz für Facebook. Im Bereich der allgemeinen Social Network-Portalen ist Facebook unangefochten der Marktführer. Nirgends dokumentiert sich dies besser als an dem Niedergang der alten Nummer Eins in Deutschland, StudiVZ.

Aber der Aufstieg neuer Spezialportale sind lauter kleine Nadelstiche in den Wachstumsballon von Facebook. Aktionäre sollten deshalb das Userwachstum von Facebook und den neuen Konkurrenten genau verfolgen. Hier bahnt sich das nächste Ungemach für den Internetriesen an.

Bis morgen,

Heiko Böhmer

Chefredakteur „Privatfinanz-Letter“

Optionen

| Boardmail an "kalleari" |

Wertpapier: Meta Platforms Inc |

Wurde ja auch mal Zeit dass dieses doofe Hochgeschiebe aufhört.

Ich hab zwischenzeitlich etliche Analysen gelesen: Die Hälfte sagt neutral bis Finger weg, die andere Hälfte (sämtliche am Börsengang beteiligte Banken and friends) sagt super Gelegenheit mit Kursziel 38-42 Dollar (zumindest übertreiben sie nicht). Allerdings wird in fast jeder positiven Analyse vorausgesetzt dass durch Werbung auf Smartphones der grösste Teil des Umsatzes generiert wird. Meist findet man dann noch sowas wie "in 2016 müsste / dürfte / nehmen wir an dass".

Naja, für mich klingt das wie "Daimler Kursziel 200 Euro denn in 2016 nehmen wir an dass Daimler Weltmarktführer bei Solarbetriebenen LKWs ist."

Kann ja alles sein, aber so ins Blaue rein spekulieren.... Für mich zählt was heute ist oder zumindest in greifbarer Nähe; daher bleibt für mich der faire FB Wert weiterhin bei momentan etwa 15-20 und ab dem nächsten Jahr bei unter 10 Dollar. Momentan kann man ja einen dicken Marktführerzuschlag und die Tatsache dass viel Cash vorhanden ist in diesen Wert einfliessen lassen.

DaveLoop, was meinst Du als DER Experte von FB? Wird das momentan schon vorbereitet in Menlo Park?

Den Märzschein werde ich wohl noch sehr sehr lange halten (Strike 30). Wenn die Jungs bei FB nicht in die Puschen kommen mit zusätzlichen Einnahmequellen könnten hier sogar über 200% Gewinn zu holen sein.

meine long positionen hab ich mit passablem gewinn verkauft...

ansonsten mach ich hier erstmal nix...

Optionen

| Boardmail an "YoungMoney" |

Wertpapier: Meta Platforms Inc |

Die Schweigefrist für die am Facebook-Börsengang beteiligten Banken ist zu Ende. Die Einschätzungen variieren stark. Analysten hielten das Unternehmen schon beim Börsengang für überbewertet. Von Martin Greive

http://m.welt.de/article.do?id=finanzen/...-zu-teuer&cid=finanzen

Optionen

| Boardmail an "YoungMoney" |

Wertpapier: Meta Platforms Inc |

Aber dass bei der Euphorie heute an den Märkten FB trotzdem im Minus ist spricht auch Bände.

Es ist ja nicht mehr allzu lange bis zur Veröffentlichung der Quartalszahlen - da werden wohl Einige die Möglichkeit in Betracht ziehen, dass das nicht gerade gute Nachrichten sein werden. Ich denke gerade die, die grosse Summen investiert haben werden in den nächsten Handelstagen mit dem Finger am Abzug sitzen.

Jul 26, 2012

2:00 PM PT

Facebook Q2 2012 Earnings

Optionen

| Boardmail an "frischi" |

Wertpapier: Meta Platforms Inc |

nach eröffnung fast wie immer eine volatilität von rund ein USD - bin jedenfalls mit OS short (WKN: UU5AL3)- und knapp eingestiegen -allen shorties good luck - grüße an börsenkobold und frischi

Ich habe mal mir mal nen short und einen long reingelegt. Sollte es bei dem pendeln bleiben dann verkaufe ich Stück für Stück und sollte wieder eine Rally starten dann wird entsprechend umgestellt. Leider ist es bei der Aktie ja immer sehr schlecht zu erkennen ob wieder ein Trend startet oder es nur Pushtage waren.

Optionen

| Boardmail an "YoungMoney" |

Wertpapier: Meta Platforms Inc |