Der USA Bären-Thread

Seite 6204 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.817.387 |

| Forum: | Börse | Leser heute: | 2.757 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6202 | 6203 | | 6205 | 6206 | ... 6257 > | ||||

praktisch alle anderen nationen haben ein weniger verkrampftes verhältnis zur inflation. italiener oder griechen zum beispiel haben erst mit dem euro ein leben ohne nennenswerte inflation kennengelernt.

also locker bleiben. :-)

(und nun noch mit mehr ernst: natürlich hast du recht, dass die sparer bei negativen realzinsen die verlierer sind. darum ist übrigens die mieterquote in tradionellen inflationsländern auch viel tiefer als hierzulande - die menschen kaufen als altervorsorge ihre wohnung oder ihr haus statt das geld auf einem sparkonto schrumpfen zu lassen).

Italiener hatten bis zur Euroeinführung eine sehr hohe Inflation, weil sie fortlaufend die Lire abwerten mussten, um konkurrenzfähig zu bleiben. Grund: Italiens Kleinbetriebe (durchschnittliche Größe: 8 Mitarbeiter) verweigerten Strukturreformen. Ist ja auch herzergreifend mit anzusehen, wie Italiens Konditoren, Käse-, Schinken- und Mode-Fabrikanten jahrhundertealte Traditionen weiterleben.

Ein Freund von mir hat sich kurz vor der Euroeinführung ein schickes Jacket in Venedig gekauft, für das er eine Million Lire hinlegen musste (damals ca. 500 DM). Sein erstes "Millionen-Jacket".

Den Euro konnte die Italiener dann nicht mehr abwerten. Strukturreformen wollten sie immer noch nicht. Also musste ersatzweise Stimulus aus Neuverschuldung her. Auch die ist aber inzwischen am kritischen Punkt angelangt, so dass Präsident Draghi - die Ukraine-Krise ausschlachtend - bereits lautstark nach per Maastricht verbotenen Euro-Bonds (Gemeinschaftschulden) ruft.

Aber ist schon richtig, isostark. Formal gesehen ist die Inflation in Italien nach Einführung des Euro stark zurückgegangen ;-)

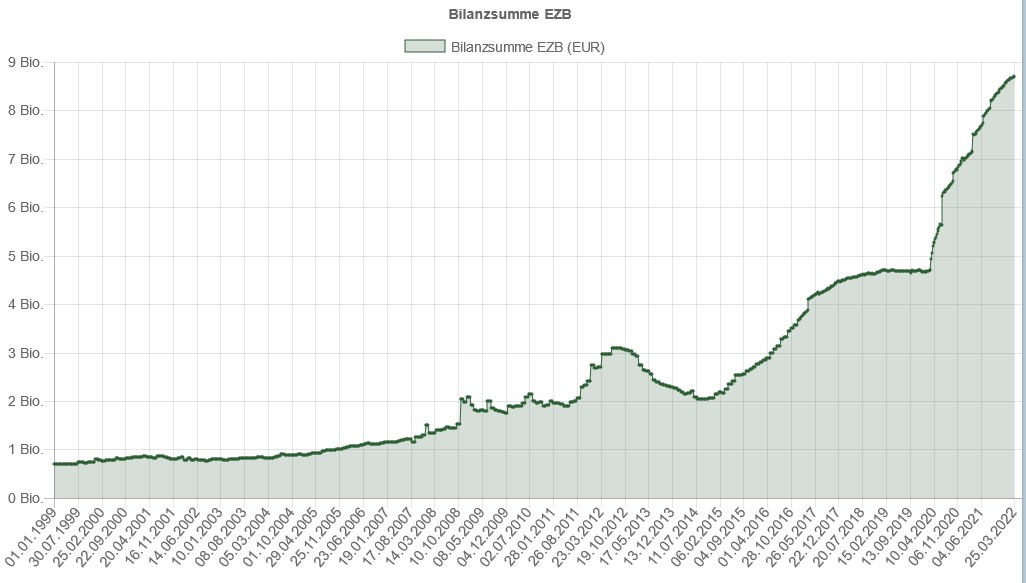

Die EZB ist mit 8 Billionen (8.000 Milliarden) Euro "in der Kreide". Shit happens.

Angehängte Grafik:

2022-04-....jpg (verkleinert auf 49%)

2022-04-....jpg (verkleinert auf 49%)

die ezb und die schweizer snb waren die beiden grösster käufer von euroschuldpapieren im anschluss an die fianzkrise 2008.

(hihi, das wird dich jetzt sicher wieder wurmen mit der snb...ich erwarte schon den pamphlet von wegen hedgefond snb in 3, 2, 1....)

Eleganter und weit weniger aufreibend ist es, die Totgeburt Euro samt den korrumpierten EU- und EZB-Saftläden einfach Richtung US-Dollar hinter sich zu lassen. Das hatte ich, wie hier gepostet, bereits 2021 beim Kurs von EUR/USD ca. 1,22 getan.

Ich wünsche Draghi auf seinem weiteren Verwässerungs-Lebensweg alles Gute. Meine Solidarität mit dem drohen Unheil in der Eurozone ist allerdings Null. Wer so dumm ist, dem Stabilitätsgeschwätz aufzusitzen, der muss für seine Dummheit eben bezahlen.

ich unterscheide drei arten von inflation:

- inflation von der angebotsseite her: das sehen wir aktuell. diese inflation wird durch verknappung von absolut lebensnotwendigen gütern ausgelöst, in der regel energie und/oder nahrungsmittel.

- inflation von der nachfrageseite her: diese wird durch die umlaufgeschwindigkeit des geldes verursacht. und eben nicht von der geldmenge (dies ist ein zentraler fehler in vielen klassischen theoriemodelen). ein beispiel ist japan, welches seit über 40 jahren gegen deflation kämpft trotz geldmengenausweitung. es ist die umlaufgeschwindigkeit, welche es japan fehlt.

- hyperinflation: diese wird ausgelöst durch ein vertrauensverlust in die währung, was wiederum zu einer umlaufgeschwindigkeit nahe lichtgeschwindigkeit führt. (gründe für einen vertrauensverlust können verschieden sein, übermässige geldmengenausweitung kann ein grund sein, muss aber nicht zwingend dazu führen).

schauen wir doch mal zurück, was die wirkung all der gelddruckorgien der notenbanken zwischen 2008 bis 2020 geworden ist: da sich die umlaufgeschwindigkeit nicht erhöht hat ist dieses zusätzliche geld in anlagen geflossen, neben immobilen sehe ich da insbesondere die cryptos. aus grossen teilen des fiatgeldes in euro und dollar wurde cryptogeld. bis vor kurzem sahen wir auch keine inflation.

erst als die preise für lebensnotwendige güter stiegen, zeigte sich inflation. diese inflation kann tatsächlich transitorisch, also vorübergehend, sein - was ja die argumentation der ezb für ihre politik ist.

ganz grundsätzlich halte ich jede geldmengentheorie, welche die zentrale rolle der umlaufgeschwindigkeit nicht genügend berücksichtigt für grob lückenhaft.

in diesem sinne: schönen ersten mai.

Das ist im Prinzip das von dir beschriebenen Hyperinflations-Szenario (Nr. 3). Es "vermengt" sich allerdings mit dem Knappheits-Szenario Nr. 1 - wobei die Knappheit von den Russland-Sanktionen herrührt. In beiden Fällen sind die Regale leer.

Richtig übel kann es werden, wenn gleichzeitig zur Warenknappheit auch noch Milliarden an Päppel-Krediten für die hiesige Wirtschaft (Energiemangel) und gebeutelte Verbraucher sowie für Waffengeschenke an die Ukraine "gedruckt" werden. "Gedruckt" schreibe ich, weil die Kredite/Geldgeschenke von der EU kommen, die bekanntlich gar kein eigenes Steueraufkommen hat, sondern nur die eher mickrigen Mitgliedsbeiträge der EU-Länder. Folglich kommen die milliardenschweren EU-Kredite letztlich aus der "hohlen EZB-Hand".

Sanktions-Knappheit und kompensierendes Gelddrucken sind eine teuflische und potenziell hochinflationäre Mischung!

Wenn "sell in May" auch dieses Jahr angesagt ist, könnte es im NDX bald satte Verluste setzen.

Auch fundamental ist mit der rekordhohen Inflation (bei immer noch mickrigen Leitzinsen) und der globalen wirtschaftlichen Bremsung durch Russland-Sanktionen und Covid-Lockdowns in div. chinesischen Großstädten (= reißende Lieferketten) "der Rahmen geschaffen".

Angehängte Grafik:

zudzjefzu.png (verkleinert auf 72%)

zudzjefzu.png (verkleinert auf 72%)

Angehängte Grafik:

adefree.png (verkleinert auf 72%)

adefree.png (verkleinert auf 72%)

ich bin wirklich gespannt, wie sich dieser zinszyklus entwickelt. hat man aus den fehlern früherer aktionen gelernt? und misstrauisch beäuge ich die cryptos, für welche das etwas komplett neues ist. wie werden bitcoin und co reagieren auf einen zinsanstieg? mir schwant böses für das digitale fantasiegeld..

bei sp500 erwarte ich hingegen keine negative reaktion, der zinsanstieg dürfte eingepreist sein. der nasdaq aber, dort tummeln sich viele hochverschuldete nichtrentable wachstumsgeschichten, höhere zinsen sind gift für die einhörner.

flüge, hotel, essen..alles kostet diesen sommer locker 30-40% mehr. kein scherz.

mein tip für budgetbewusste dieses jahr: wanderferien geniessen statt geldfrust am mittelmeer!

reisen und ferien werden erstmal massiv teurer. richtig massiv teurer.

Der Industrie (speziell Nahrungsmittel) war es schon lange ein Dorn im Auge, dass Preiserhöhungen in D. nur schwer durchsetzbar waren (daher ja auch die "Sollinflation" der EZB). Bei Nahrungsmitteln sorgte dafür vor allem die starke Konkurrenz zwischen den Discountern (Aldi, Lidl, Netto).

Umso erlösender, dass jetzt endlich - mit echter oder vorgeschobenen Knappheit - scheinbar beliebig an der Preisschraube gedreht werden kann.

D.h. selbst wer das Doppelte für einen Leihwagen zu zahlen bereit wäre, findet teilweise nichts, weil es einfach kein Angebot gibt (z. B. aktuell in Portugal).

Ist allgemein bekannt aber hier noch mal in Zahlen zum verdeutlichen. Beispiel der Nasdaq Composite, (3000 Aktien überwiegend Tec Aktien).

According to Jason Goepfert of SentimenTrader, more than 45% of Nasdaq stocks are down more than 50%, more than 22% are down 75%, and more than 5% have lost 90% of their value. The only comparable periods are the bear markets in October 2000 through October 2002 and in November 2008 through April 2009.

https://realmoney.thestreet.com/investing/stocks/...-over-it-15984498

Obwohl viele Aktien deutlich federn gelassen haben sind die größten Indizes nicht stark gefallen.

Liegt einerseits an den bekannten Dickfischen aber auch meiner Meinung an der Geldmenge die immer noch horrend ist . Heute ist ja Fed Sitzung ich bin mal gespannt wie die Märte reagieren wenn das Fed ernst macht oder ob wieder mal alles eingepreist war und es nach oben schnellt. Bekommen wir den keine günstigeren Kurse mehr um unsere Eimer mal aufzustellen? Oder wenn es mal so richtig kracht wird das meiste in Chapter 11 enteignet und trotz Ramschkurse Trotzdem am Ende Pech gehabt?

Beispiel Dr bocker hat mal in einem Interview gesagt das nach dem großen crash 1929 Im Dow Jones eine Aktie überlebt hat ob das stimmt? Es ist schwer Daten darüber zu bekommen. Wäre dankbar wenn jemand dazu was schreiben kann oder einen link postet wie viele Aktien die vor dem Jahr 29 und nach ein paar Jahren noch im Dow Jones gelistet waren.

Optionen

| Boardmail an "Konstruckt" |

Wertpapier: S&P 500 |

https://www.zerohedge.com/commodities/...ce-42-billion-hedging-losses

Es wird erwartet, dass die amerikanischen Schieferproduzenten in der laufenden Gewinnsaison fast ausnahmslos hervorragende Ergebnisse vorlegen werden, aber wie Bloomberg berichtet, werden sie auch große Verluste aus der Absicherung gegen fallende Ölpreise hinnehmen müssen. BloombergNEF schätzt, dass die US-Schieferunternehmen bis zum nächsten Jahr insgesamt 42 Mrd. USD an Verlusten aus der Absicherung von Öl- und Gaspreisen hinnehmen müssen, basierend auf Daten aus dem Jahr 2021. Das bedeutet, dass die Bilanzen zwar intakt bleiben, die Unternehmen aber viel Geld ausgeben werden, um aus ihren Positionen auszusteigen. ....

"Selbst die lächerliche EZB strafft ihre Geldpolitik früher und schneller, da sieben EU-Länder von einer Inflation zwischen 10 und 16 % betroffen sind, vier davon mit über 9 %. Die EZB hat die größte Blase bei Unternehmensanleihen aller Zeiten geschaffen. Jetzt werden Schrottanleihen zerquetscht, die Renditen haben sich bereits verdoppelt und werden sich noch einmal verdoppeln, um die Zombies auszusortieren.

Das Ende von QE "wird sehr wahrscheinlich im Laufe des dritten Quartals eintreten, mit hoher Wahrscheinlichkeit zu Beginn des Quartals, wenn die Zahlen weiterhin so sind, wie wir sie gesehen haben", sagte Präsidentin Christine Lagarde heute in einem Interview mit CNBC.

....

https://www.handelsblatt.com/finanzen/geldpolitik/...ht/28284336.html

Christine Lagarde rechnet damit, dass die Anleihenkäufe im Juli enden. Dann sei auch der richtige Zeitpunkt, um auf die Zinsen zu schauen. Die Präsidentin der Europäischen Zentralbank (EZB), Christine Lagarde, hat eine Anhebung der Zinsen im Euro-Raum im Sommer in Aussicht gestellt. „Der Auftrag der Europäischen Zentralbank ist die Preisstabilität“, sagte Lagarde am Mittwoch nach einem Treffen mit Bürgermeister Peter Tschentscher im Hamburger Rathaus.

Um dies zu garantieren, habe die EZB unter anderem beschlossen, die milliardenschweren Anleihenkäufe schneller auslaufen zu lassen – „mit hoher Wahrscheinlichkeit zu einem frühen Zeitpunkt im dritten Quartal, wahrscheinlich im Juli“, sagte sie.

Die Gegnerschaft einschlägiger Politkreise gegen Nord Stream 2 nützt daher in erheblichem Maße auch den US-Großbanken.

Angehängte Grafik:

2022-05-04_19__23_crude_oil_chart_-....jpg (verkleinert auf 53%)

2022-05-04_19__23_crude_oil_chart_-....jpg (verkleinert auf 53%)

Wenn der US-Ölpreis (WTI) unter 50 Dollar fällt, bringt die Förderung Verluste, und das Eigenkapital wird aufgefressen (sofern die Firma nicht gegen sinkende Ölpreis gehedgt = "versichert" ist). An diesen Hedges/Versicherungen verdient Wall Street.

https://www.dallasfed.org/research/economics/2019/0521

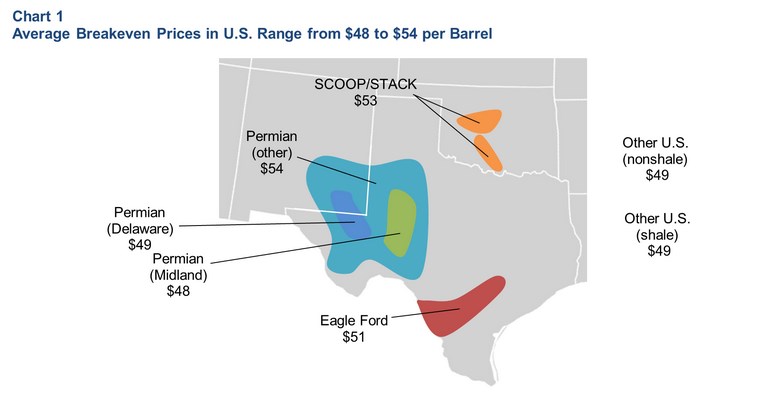

Breakeven Oil Prices Underscore Shale’s Impact on the Market

The oil price that companies need to profitably drill new wells has closely tracked prices for long-dated oil futures in recent years. The emergence of U.S. shale production seems to be playing a large role in anchoring long-term oil prices.

The breakeven price—the price of oil needed to profitably drill a new well—is of great interest because it provides information on how activity in the oil sector might adjust if oil prices move dramatically. Its relevance has only grown over the past decade with the emergence of shale oil in the United States. Shale has a shorter lead time between drilling and production relative to offshore exploration and other traditional oil projects, making it more responsive to oil price movements.

The average breakeven price of oil has fallen 4 percent (or $2 per barrel) over the past year, to $50 per barrel, according to the latest Dallas Fed Energy Survey. The $50 top-line figure masks some important differences. Areas such as the Midland and Delaware basins in the Permian Basin, hotbeds of shale activity, are routinely lower on average than other locations (Chart 1). There is also variability among operators; within the Permian Basin, for example, individual responses to the most recent survey ranged from $23 to $70.

Angehängte Grafik:

2022-05-....jpg (verkleinert auf 66%)

2022-05-....jpg (verkleinert auf 66%)

Wenn diese Meldung aussagekräftig sein sollte, dann bitte auch den Verlusten die realisierten Gewinne gegenüberstellen!

Es ist wahr, dass die US-Ölindustrie bei WTI-Preisen über 100 Dollar sehr gut verdient. Ein erheblicher Teil der Gewinne wird aber wie gesagt in Absicherungen gesteckt. Und diese Kontrakte müssen auch ständig erneuert (gerollt) werden. Wall Street verdient also immer mit.

Wenn der Future fällig wird hat man zwei (oder drei) Optionen: Die Short-Position zurückkaufen, das Öl liefern (oder die Position rollen, sprich das Geschäft verlängern auf ein zukünftigen Zeitpunkt, ggf. mit sogenannten Rollverlusten, weil sich die Preise und Erwartungen verändert haben können).

Eine unglückliche Begebenheit gab es kürzlich beim Nickelpreis: Durch die politischen Entwicklungen ging der Preis durch die Decke und die Absicherungsgeschäfte von Produzenten waren stark im Minus, so sehr dass es Margin Calls gab und das den Preis weiter steigen lies, weil sie nicht genügend Sicherheitsleistungen hinterlegt hatten (obwohl sie den Rohstoff zum späteren Zeitpunkt hätten liefern können).

Das Gegenteil passierte beim Ölpreis 2020: Spekulanten hatten Öl-Terminkontrakte gekauft, mit dem Plan sie wieder verkaufen zu können ohne jemals den Rohstoff selbst entgegenzunehmen. Als der Terminkontrakt während der Corona-Lockdowns fällig wurde, fanden sie keine Abnehmer für ihre Kontrakte, weil die Öl-Nachfrage einbrach. Gleichzeitig hatten sie keine Möglichkeiten das vereinbarte Öl abzunehmen, so dass sie jemanden bezahlen mussten, damit er ihnen die Kontrakte abnimmt. Die Folge war dann ein negativer Ölpreis von ca. -35 Dollar.