Lufthansa Gewinnziel - 1 Milliarde

Deshalb würde ich Air B. derzeit auch als Kauf sehen! So viel Kohle kann kein Mensch haben, wieviel Chancen sich derzeit bieten!

Doch der "Weltungergangstrip" beherrscht das Parkett! Zuviel Psychologie im Markt ...ist nur meine Sicht der Dinge!!

Was den Unternehmen noch gut anstehen würde, wenn sie sich auf weitere Kosteneinsparungen konzentrieren würden.Da mach ich mir bei der LHA jedoch keine Sorgen!

MfG![]()

$

$

Die Freiheit des Menschen liegt nicht darin, daß er tun kann, was er will, sondern das er nicht tun muß, was er nicht will.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |

Papiere gegenüber ihrem Jahreshoch inzwischen ein Viertel ihres Wertes verloren haben. (mh)

zum Zug kommen. Einem Kursanstieg sollte jetzt nicht´s mehr im Wege stehen!

28.11.2007 09:40

Lufthansa plant Flotten- und Personalabbau bei Alitalia - Presse

DJ Lufthansa (Nachrichten/Aktienkurs) plant Flotten- und Personalabbau bei Alitalia (Nachrichten) - Presse

ROM (Dow Jones)--Die drei an der Alitalia SpA interessierten Parteien haben einem Zeitungsbericht zufolge ihre Pläne für die italienische Fluggesellschaft der als Berater eingeschalteten Citigroup Inc vorgelegt. Lufthansa plane, die Alitalia-Flotte um 30% und das Personal um 35% zu reduzieren, schreibt "La Repubblica" am Mittwoch auf ihrer Internetseite. Lufthansa-Sprecherin Stefanie Stotz wollte den Pressebericht auf Nachfrage nicht kommentieren.

Air France wolle 19% der Flotte und 20% der Stellen abbauen, so die Zeitung. Dagegen habe die italienische Fluggesellschaft Air One vor, die Anzahl der Routen für Langstreckenflüge zu erhöhen und die Aliatalia-Flotte zu reorganisieren.

MfG![]()

$

Die Freiheit des Menschen liegt nicht darin, daß er tun kann, was er will, sondern das er nicht tun muß, was er nicht will.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |

Und der fallende Ölpreis sollte die Erholungs-Rally stützen:

Öl: Erste Anzeichen von Entspannung

Freitag, 30. November 2007

New York (BoerseGo.de) - “Es besteht kein Zusammenhang zwischen den fundamentalen Gegebenheiten und den aktuellen Ölpreisen“, sagt der saudi-arabische Ölminister Ali Al-Naimi. Es ist aber Hoffnung in Sicht. Allmählich zeigen sich die ersten Anzeichen von Entspannung. Crude verbilligte sich heute um 2,68 Dollar auf 88,63 Dollar. Erdgas gab um 14,9 Cents auf 7,30 Dollar.nach. Heizöl verlor 7,43 Cents auf 2,50 Dollar und Benzin ging um 3,36 Cents auf 2,23 Dollar zurück. -

Wir haben Inflationsgefahr, teures Öl und Kerosin, abschwächender Aufschwung für 2008 prognostiziert bekommen.

Hinzu kommt, dass zur Aufrechterhaltung der Luftverkehrsbetriebsgenehmigung der Anteil ausländischer Aktionäre 50% des Lufthansa Grundkapitals nicht übersteigen darf. Das funktioniert fast wie ein Cap, meiner Meinung nach.

Das sind alles Rahmenbedingungen die kein sofortiges hufscharren der Bullen signalisiert sondern eher das brummen der Bären.

Airlines sind schon immer so eine Art Frühindikator für die Wirschaft gewesen. Air France läuft auch nicht gut trotz genial gute Ergebnisse.

Mein Tipp, eher seitwärts bis weiter nachgebende Kurse für diese sehr gut geführte Airline.

Optionen

| Boardmail an "Bursar" |

Wertpapier: Lufthansa AG |

FRANKFURT/MAIN (dpa) - Die Deutsche Lufthansa will derzeit nicht für die Übernahme der angeschlagenen italienischen Fluggesellschaft Alitalia bieten. "Nach derzeitigem Erkenntnisstand bietet die Lufthansa bei Alitalia nicht mit, obwohl die Marken gut zusammenpassen." In der Gesamtschau seien die Kosten zu hoch, sagte Lufthansa-Sprecher Klaus Walther.

Zuvor hatte die Air France-KLM nach Medienberichten ein unverbindliches Angebot vorgelegt. In den vergangenen Monaten war wiederholt spekuliert worden, die größte deutsche Fluggesellschaft würde nach der Übernahme der Schweizer Swiss die italienische Fluggesellschaft übernehmen. Auch eine Übernahme der spanischen Iberia stand wiederholt in der Diskussion.

Eine Lufthansa-Sprecherin sagte, für eine Übernahme würden der interessante Markt in Italien, das gute Management und das ausgebaute Netz der Alitalia sprechen. Nachteilig sei aber die Finanzplanung und der drohende Verlust der guten Bonitätseinstufung der Lufthansa im Fall einer Übernahme. Alitalia häuft bereits seit Jahren massive Verluste an und gilt als Sanierungsfall.

In der ordentlichen Aufsichtsratssitzung am Mittwochabend sei Mayrhuber mit seinem Alitalia-Vorhaben auf Widerstand gestoßen, schreibt das "Handelsblatt". Aufsichtsratschef Jürgen Weber und Vertreter der Arbeitnehmerseite hätten sich eher gegen eine Übernahme der seit Jahren Verluste schreibenden italienischen Gesellschaft ausgesprochen. Allerdings, so merkt die Zeitung an, wäre die Abgabe eines unverbindlichen Angebots nicht zustimmungspflichtig gewesen.

10:50 07.12.07

New York (aktiencheck.de AG) - Die Analysten der Citigroup stufen die Aktie von Deutsche Lufthansa (ISIN DE0008232125/ WKN 823212) unverändert mit "buy" ein und bestätigen das Kursziel von 27 EUR.

Das Unternehmen werde am 11. Dezember Zahlen zur Verkehrsstatistik des Monats November bekannt geben.

Das Passagieraufkommen dürfte um 4,3% zugenommen haben. Dies basiere auf einem erwarteten Kapazitätsanstieg von 3,0%. Beim Sitzladefaktor würden die Analysten mit einer Erhöhung um 1% auf 75,5% rechnen. Das Frachtaufkommen dürfte um 4,5% gestiegen sein.

Vor diesem Hintergrund bleiben die Analysten der Citigroup bei ihrer Empfehlung die Aktie von Deutsche Lufthansa zu kaufen. (Analyse vom 07.12.07) (07.12.2007/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |

Deutsche Lufthansa AG: kaufen (Independent Research GmbH)

Frankfurt (aktiencheck.de AG) - Zafer Rüzgar, Analyst von Independent Research, empfiehlt, die Aktie der Deutschen Lufthansa (ISIN DE0008232125 (Nachrichten/Aktienkurs)/ WKN 823212) weiterhin zu kaufen.

Die Deutsche Lufthansa habe auf ein Gebot für Alitalia verzichtet. Damit hätten nur Air France-KLM und Air One eine Offerte für Alitalia unterbreitet. Grund für den Verzicht seien laut der Deutschen Lufthansa die zu hohen Sanierungskosten und die daraus resultierende Gefährdung für das Investment-Rating der Gesellschaft.

Aus Sicht der Analysten sei die Entscheidung des Unternehmens richtig gewesen, da die Risiken größer als die Vorteile gewesen seien. Auch die Deutsche Lufthansa-Aktie habe auf die Nachricht positiv mit einem Plus von 2% reagiert. Für 2007 rechne man seitens der Analysten mit einem EPS von 3,67 EUR (KGV: 5,0) und für 2008 mit einem EPS von 2,41 EUR. (KGV: 7,6). Das Kursziel sehe man unverändert bei 26,00 EUR.

Auf dieser Grundlage lautet die Empfehlung der Börsenanalysten von Independent Research für das Wertpapier der Deutschen Lufthansa unverändert "kaufen". (Analyse vom 07.12.07) (07.12.2007/ac/a/d)

Analyse-Datum: 07.12.2007

Und, dass die LHA günstig bewertet ist, steht auch außer Frage.

Doch belastend, vor allem psychologisch, ist der Ölpreis.

Ein Kurs über 25 € wäre jedoch allemal vertretbar, doch das Interesse muß von inländischen Anteilseignern kommen. Erst dann können ausländische Inverstoren wieder zugreifen.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |

Lufthansa im November mit mehr Fluggästen und Fracht

11.12 13:12

FRANKFURT (AWP International) - Die Lufthansa-Passage-Airlines haben im November bei höherer Auslastung mehr Passagiere befördert als ein Jahr zuvor. Die Zahl der Fluggäste bei Lufthansa und Lufthansa Regional sei im Vergleich zum Vorjahresmonat um 6,7 Prozent auf 4,60 Millionen gestiegen, teilte Deutschlands grösste Fluggesellschaft am Dienstag in Frankfurt mit. Die Auslastung im Passagiergeschäft legte um 1,2 Prozentpunkte auf 75,8 Prozent zu. Einschliesslich der seit Jahresmitte konsolidierten Tochtergesellschaft Swiss lag die Zahl der Passagiere bei 5,59 Millionen, die Auslastung betrug 76,2 Prozent.

Die Sparte Lufthansa Cargo transportierte den Angaben zufolge im November rund 160.000 Tonnen Fracht und Luftpost und damit 0,5 Prozent mehr als ein Jahr zuvor. Die Auslastung stieg um 1,8 Prozentpunkte auf 72,9 Prozent. Konzernweit lag die Frachtmenge bei 177.000 Tonnen, die Fracht-Auslastung bei 69,1 Prozent./stw/das/tw

Lufthansa steigert Passagierzahl im November um 29,5% gg Vj

Von Kirsten Bienk

Dow Jones Newswires

FRANKFURT (Dow Jones)--Die Deutsche Lufthansa AG, (Nachrichten/Aktienkurs) Frankfurt, hat konzernweit im November 2007 29,5% mehr Fluggäste befördert als im Vorjahreszeitraum. Der Sitzladefaktor habe sich um 1,6 Prozentpunkte auf 76,2% erhöht, teilte Deutschlands größte Airline am Dienstag mit. Das Verkehrsgebiet Europa sei dabei weiterhin von einer starken Nachfrageentwicklung geprägt gewesen.

Erfreulich habe sich auch das Verkehrsgebiet Amerika entwickelt. Die Kapazitäten seien im zweistelligen Bereich gesteigert und vollständig im Markt abgesetzt worden.

Lufthansa Cargo setzte ihr in der Hochsaison um 1,5% ausgeweitetes Angebot den weiteren Angaben zufolge ab. Dies habe zu einer Steigerung des Nutzladefaktors um 1,8 Prozentpunkte auf 72,9% geführt. Im Konzern habe die Frachtauslastung bei 69,1% gelegen.

Lufthansa Technik erwartet 2007 Umsatzwachstum von 7% - Presse

DJ Lufthansa (Nachrichten/Aktienkurs) Technik erwartet 2007 Umsatzwachstum von 7% - Presse

HAMBURG (Dow Jones)--Die Lufthansa Technik AG, Hamburg, wird für das Jahr 2007 voraussichtlich eine Umsatzsteigerung um 7% gegenüber Vorjahr erreichen. Das prognostizierte Vorstandsvorsitzender August W. Henningsen in einem Interview mit der Zeitung "Lufthansa Technik News" (Dezemberausgabe).

Noch entscheidender als dieses Wachstum über alle Produkte sei jedoch, dass 2007 wichtige langfristige Verträge gewonnen worden seien. Sie würden künftig für ein gutes Stück Entlastung sorgen. Die Lufthansa-Tochter habe im laufenden Jahr 528 Verträge geschlossen und 23 Neukunden gewonnen.

Die Strategie, Start-up-Airlines gleich zu Beginn ihrer Tätigkeit an die Lufthansa-Tochter zu binden, hat sich aus Sicht von Henningsen als richtig erwiesen. Der Umsatz von Lufthansa Technik wachse Jahr um Jahr mit dem Umsatz dieser Fluggesellschaften.

Mit Sorge sieht Henningsen den Wertverfall des US-Dollar. Das sei eine große Belastung für das Unternehmen, sagte er. Ein Großteil der Verträge werde in Dollar abgerechnet, Arbeits- und Infrastrukturkosten zahle Lufthansa Technik aber vor allem in EUR. Das bedeute, dass die Arbeit "teurer" werde.

Als Gegenmaßnahme will Henningsen die Kostenbasis weiter verbessern. "Ich bin überzeugt, dass uns das auch weiterhin gelingen wird", sagte er. Lufthansa Technik dürfe bei seinen Anstrengungen nicht nachlassen.

Die Wettbewerber werden nach Darstellung von Henningsen immer "aggressiver und professioneller". Um diesem Trend zu begegnen, müsse Lufthansa Technik alles daran setzen, in allen Produkten die Nummer eins im Markt zu sein.

Zürich (aktiencheck.de AG) - Kevin Crissey, Analyst der UBS stuft die Aktie von Deutsche Lufthansa (ISIN DE0008232125 (News/Aktienkurs)/ WKN 823212) unverändert mit "buy" ein und bestätigt das Kursziel von 24 EUR.

Die Deutsche Lufthansa beteilige sich an der amerikanischen Fluggesellschaft JetBlue mit 19 Prozent und zahle für die Beteiligung rund 300 Mio. USD.

Durch die Transaktion würden die Analysten die Investmentstory nicht wesentlich verändert sehen. Die Lufthansa habe sich mit dem Anteil eine Option auf den JFK-Flughafen in New York gesichert.

Vor diesem Hintergrund sprechen die Analysten der UBS für die Aktie von Deutsche Lufthansa weiterhin eine Kaufempfehlung aus.

Zudem bin ich nicht bereit auf diesem Kursniveau auch nur ein Anteilsscheinchen zu verkaufen! Die Zahlen am 10.Jänner werden gut!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |

Da würde ich schon gerne wissen, wer die Umsatzstarken Verkaufstrades am 09.01. getätigt hat. Wobei die Aktie in den letzten Wochen doch fast ausnahmslos zum Kauf empholen worden ist.

Da drängt sich mir doch der Gedanke auf, dass einige wenige, mehr Informationen als andere gehabt haben...

Insidergeschäfte?!?

Was aber tun in der aktuellen Börsenverfassung?

Achtung: Ölpreis kommt runter.....................

Die Kranichlinie dürfte deshalb auch in Zukunft gute Umsätze machen, und noch bessere Gewinnsituation herbeiführen.

Aber wen interessiert das jetzt???

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Lufthansa AG |

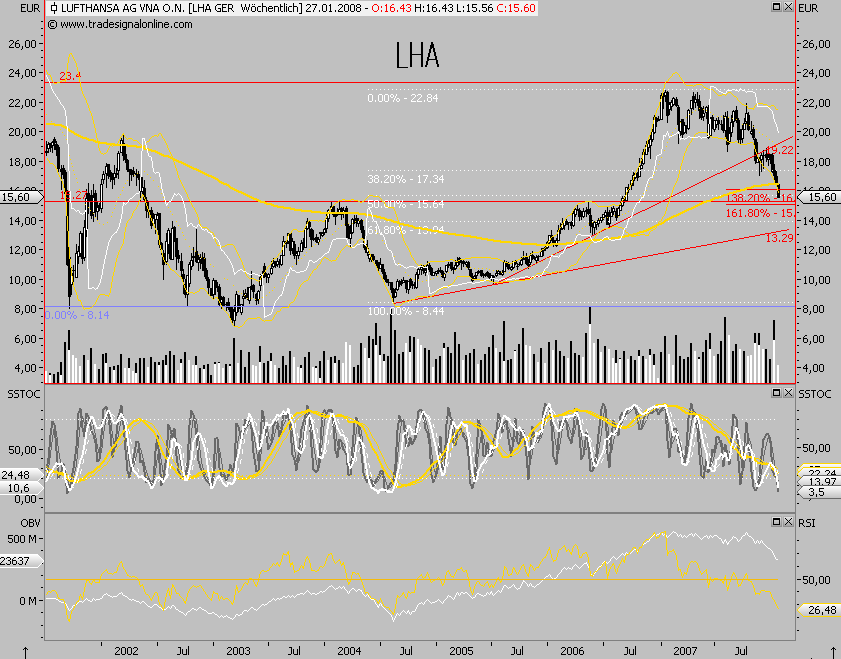

Angehängte Grafik:

2008-01-21_232135.png (verkleinert auf 60%)

2008-01-21_232135.png (verkleinert auf 60%)

die eine sorte schaut auf die länge der "flügel" und nicht auf den gledbeutel und die andere spezie ist froh das sie nen job hat (durch zeitarbeitsfirmen)

Fundamental gesehen schon gar nicht! Die LHA holt sich ein Drehkreuz nach dem Anderen, und hat mittlerweile eine kräftige Flotte aufzubieten!

Der Deal ist wirklich klasse:

Wie erwartet hat die Lufthansa von den amerikanischen Behörden grünes Licht für den Einstieg beim amerikanischen Billigflieger JetBlue bekommen. Für Europas zweitgrößte Airline ist JetBlue als Zubringer für Interkontinentalflüge interessant. Der Billigflieger hat den New Yorker Flughafen JFK als Drehkreuz, es ist einer der wichtigsten Luftfahrt-Knotenpunkte der USA. JetBlue besitzt dort umfangreiche Start- und Landerechte. Sollte die Lufthansa Spekulationen zufolge auch bei der polnischen Fluglinie LOT einsteigen, würde das ebenfalls Sinn machen: Denn das Unternehmen mit dem Kranich im Emblem ist wie LOT Mitglied im Luftfahrtbündnis Star Alliance. Empfehlung: Bei Kursen um 14 Euro kaufen! > Zitatende! (zu finden unter News)

Geflogen wird weiterhin. Die besten Sicherheitsstandarts in Europa sind bei der LHA zu finden. Immer mehr Fluggäste wollen ein Mehr an Sicherheit - ein Trend der anhält!

Auch, wenn,wie oben beschrieben, das Personal nicht mehr so hübsch oder freundlich sein soll. Aber dies ist sehr subjektiv!

Mich interessieren nur die Zahlen, das organische Wachstum und die Substanz!

Das gute Managment der Kranichlinie garantiert langfristige Wachstumsperspektiven!

Ich halte eine Kursentwicklung Richtung 25 € für nicht übertrieben als Longterm!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Lufthansa AG |