UMS, voll Krass !!!!

Wenn unprofitable Gechäftsbereiche abgestoßen werden, läßt sich mit einem Umsatzrückgang bei gleichzeitiger Steigerung der Margen leicht leben.

"Mit der Transaktion trennt sich UMS von einer Beteiligung in der Radiologie-Sparte, die zuletzt hinter den ursprünglichen Erwartungen zurückgeblieben war."

Kaum fällt der Kurs melden sich die Pessimisten, wie Anfang September.

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: UMS |

Bin kein Pessimist, sondern Realist!

Meine Kurschance war damals, wie heute 4,- !

Zu biolitec, habe ich vor Wochen Einpendeln bei 7,5 vorausgesagt (!), . . und wo steht sie heute?? = 7,4o !

Bei Umsatzrückgängen geht es nicht um Rentabilität, sondern wie Anleger es oberflächlich sehen, und da kommt zuerst der Absturz und dann die Erholung. Das sind Erfahrungswerte!

So ist das! - Kritiker.

...im Moment ist es auch sicher nicht einfach bei UMS die richtige Entscheidung zu treffen, die Insiderverkäufe haben sehr starke Verunsicherung ausgelöst.

--> Der Verkäufe wurden allerdings bei Kursen um EUR 5,00 getätigt, und charttechnisch roch es nach einer Korrektur, ob da mehr dahintersteckt ist reine Spekulation.

Man hat diesbezüglich ja schon vieles erlebt (um Instis einen günstigen Einstieg zu verschaffen etc.) Boder, der CEO von ULC hat letztes Jahr beispielsweise 20.000Stk seiner Aktien zu Kursen von EUR 3,80 veräussert- Der Kurs lief weiter bis etwa EUR 8,00

--> fundamental seh ich im Moment ein ausgezeichnetes Chance/Risiko Verhältnis, hatte allerdings bei Kursen um 2,63 einen tollen Einstieg (habe bei etwa 5,50 auch 50% veräussert - obwohl ich an ein weiterhin großes Kurspotenzial geglaubt habe- aber was man in der Tasche hat...)

...mal sehen was kommt.

gruß und schönen Abend,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: UMS |

Es dürfte wieder nach oben gehen!

MfG Prisma

KGV 6,6

Dividendenrendiete 4,65%

(bei einem Kurs von 4,3 Euro)

Ich weiß immernoch nicht so recht, wie ich diese Aktie bewerten soll. Fällt mir sonst relativ einfach, aber nicht bei UMS.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

...muss jedoch dazusagen: Für 2005 war ein EPS nach Minderheiten von EUR 0,40 prognostiziert- dieses wurde meines Wissens auf EUR 0,50 erhöht (Darin steckt jedoch im 3.Q ein positiver Sondereffekt aufgrund des PSAC Verkaufs) Ist also m.E. Interpretationsache, ob man die Prognose so akzeptieren kann- zumindest wurde letztes Jahr seitens UMS auf die starke Unterbewertung aufgrund der "Stillen Reserven" hingewiesen.

Was die Bilanz betrifft wird man wohl den Geschäftsbericht abwarten müssen, doch

"Die aus der Transaktion zufließende Nettoliquidität nach Steuern von ca. 14 Millionen Euro übersteige zudem die derzeitige Nettoverschuldung des Konzerns."

"In Folge der Maßnahmen aufgrund einer deutlichen Reduzierung der Abschreibungen und des Zinsaufwandes mit einem nachhaltigen positiven Effekt auf das Konzernergebnis von rund 0,25 Euro pro Aktie p.a. gerechnet."

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: UMS |

(das ist schon ziemlich günstig im Branchenvergleich)habe ich grob auf der Grundlage der 9. Monatsbilanzzahlen 2005 errechnet!

Q4-Zahlen stehen ja noch aus!Meine konservative Schätzung liegt bei 0,13EPS für Q4!

Im 9.Monatsbericht wird vom kumulierten Ergebnis pro Aktie von 0,39 Euro berichtet!

Dabei komme ich auf ein durchschnittliches Ergebnis pro Aktie von 0,13 Euro im Quartal!

Das hochgerechnet auf 2005er Jahresabschlussergebnis pro Aktie ergibt 0,52 Euro!

4,40Euro(Z.B.) : 0,52Euro = KGV 8,46!

Dies habe ich auf 2006 übertragen! Obwohl die visionär gestalterische Kraft der Unternehmensführung und strategische Ausrichtung(Man denke u.a. an die Stärkung des profitablen Urologiegeschäfts in den USA...),Eigenkapitalstärkung,stille Reserven noch garnicht einberechnet sind!

Zugegebenermaßen ist die günstige KGV06e Einschätzung sicherheitshalber noch zu konservativ !

Das sich die Anleger ihre Stücke abhandeln lassen ist mir unverständlich,jedenfalls zu den bestehenden Kursen!

MfG an Katjuscha,asdf und mike

Prisma

Also rechne ich den positiven Sondereffekt des PSAC-Verkaufs raus, komme ich auf folgende Werte nach 9 Monaten:

Ebit = 5,8 Mio (allerdings weiß ich noch nicht wo die weiteren Sonstigen betrieblichen Erträge von 2,3 Mio herkommen, könnte noch ein Minuspunkt für 2006 sein)

Ebt = 3,9 Mio

Überschuss = rund 2,1 Mio

Nach dem Gesamtjahr dürfte sich etwa ein Überschuss von 2,9 Mio oder 0,46 € pro Aktie ergeben. Allerdings alles unter dem Vorbehalt, dass ich eben die Sonstigen betrieblichen Erträge von bisher insgesamt 7,5 Mio € nicht vollständig zuordnen kann. Kann also unter Umständen sogar sein, dass nur ein klitzekleiner Gewinn übrig bleiben würde, wenn diese Dinge auch Sonderfaktoren waren, die 2006 nicht mehr anfallen werden.

Von einem KGV05 von 8,5 bis zu einem ausgeglichenen Ergebnis ist also alles eine realistische Option.

Könnt Ihr mir da weiterhelfen?!

Positiv ist sicherlich die Erhöhung des Eigenkapitals und die Tatsache, dass es ja auch Sonderbelastungen gab, die allerdings nicht annähernd die Höhe der Sondererträge aufwiesen. Außerdem dürften die Zinsaufwendungen langsam abnehmen.

Wenn mir die übrig bleibenden 2,3 Mio aus Sonstigen Erträgen erklärt werden, und das keine wirklichen Sonderfaktoren sind, ist die Aktie ein Kauf. Wenn nicht, würd ich mal sagen Halteposition. Unter Buchwert sollte sie aber nicht mehr fallen, wobei der natürlich zum großen Teil von den gestiegenen Forderungen und Sachanlagen abhängig ist. Goodwill hat man auch noch zu über 8 Mio bilanziert. Buchwert ist also nicht gleich Buchwert. Eher ein Minuspunkt.

Fazit: Ohne die 2,3 Mio Sonstigen Erträge einzubeziehen, könnte UMS 2006 ein EPS von 55-60 Cents erreichen. Damit wäre die Aktie ein Kauf. Allerdings sind die 2,3 Mio aber ein entscheidender Faktor. Rechnets man ab, kommt man auf ein EPS von gerade mal 18-25 Cents.

Brauche also unbedingt ne Erklärung für die Sonstuigen betrieblichen Erträge, sowie die Bilanzposten Forderungen aus LuL (Stichtag September 2005) und Sachanlagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Daß UMS die Radiologie verkauft hat - vermutl. um Schulden zu bezahlen - halte ich für wenig entwicklungsstark.

Kaufkurs wäre unter 3,80! - meint Kritiker.

Das bedeutet, dass der Gewinn im 3.Q ausschließlich durch diese einmaligen Erträge zustande gekommen ist, während im 1.HJ ein operativer Gewinn von EUR 0,11 vorzuweisen war-

Dieser betrug nach Minderheiten im 1.Q EUR 0,01 pro Aktie (dazu sollte man den damaligen Wechselkurs EUR/USD betrachten) und im 2.Q EUR 0,10 pro Aktie (in etwa der Gewinn, welchen ich UMS vor dem Verkauf beim aktuellen Wechselkurs per Q zugetraut habe).

Man liest ja des öfteren mal von dem ach so schlechten 3.Q (was bleibt ohne den sonstigen Erträgen übrig...). Ohne hier etwas beschönigen zu wollen, sollte man sich jedoch überlegen, was im 3.Q im Vordergrund stand, nämlich die Restrukturierung bzw. der PSAC Verkauf. Dabei kam es im 3.Q zu EINMALIGEN Sonderbelastungen (Umsatzkosten deutlich höher, Überholung vor Verkauf...)

Das Unternehmen hat angegeben, dass ohne diese Sonderbelastungen ein Bruttoergebnis von EUR M4,5 herausgekommen wäre- in etwa hätten sie wohl das Ergebnis des 2.Q erreicht.

Ich frage mich, ob es im 4.Q auch noch Sonderbelastungen geben wird (Verkauf der Radiololgie- Sparte, Ausbau Urologie)-andererseits warum hätte UMS dann die EPS-Prognose von EUR 0,40 auf EUR 0,50 für 2005 erhöhen sollen-ausser man war zu voreilig... ohne Sonderbelastungen würde ich UMS im 4.Q einen Quartalsüberschuss von etwa EUR 0,14 zutrauen (Liq.-Zufluss im Okt- Reduktion Zinsaufwendungen).

gruß,

mike

Optionen

| Boardmail an "mike747" |

Wertpapier: UMS |

An 50 Cents pro Aktie kann ich nur dann glauben, wenn jetzt wirklich die Verlustbringer abgestoßen wurden, und Sonderbelastungen nicht mehr auftreten. Dazu müsste für höhere Kurse auch Wachstum auftreten, dass ja 2005 nicht erzielt wurde, weder beim Umsatz noch bei der Bruttomarge (okay da gabs Sonderbelastungen) gabs Steigerungen.

Ein Kauf dürfte also die Aktie nur sein, wenn man wirklich 2006 von einem KGV von 10 oder tiefer ausgehen kann, und dafür würde ich gerne mal ne Berechnung sehen. Ich traue mir das beim ersten Überfliegen des 9-Monatsberichts nicht zu.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Du hast den Effekt ja schon erwähnt, aber das hat ja bisher immer enorm belastet, allein 1,9 Mio Zinsaufwendungen in den letzten 9 Monaten. Wenn man das natürlich unter 1,0 Mio pro Jahr drücken könnte, wäre das ein zusätzliches EBT pro Jahr von knapp 1,5 Mio €, nach Steuern dann 0,8 Mio € oder 12-13 Cents. Wäre schon klasse. Ist das vorstellbar?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

UMS hat Ende 2005 seine CONs bezueglich der Nierensteinbehandlung in Michigan fuer die naechsten Jahre verlaengert und erweitert, so dass sich allein hieraus eine Umsatzsteigerung von ca. 10% in 2006 ergibt (bei angenommenen 60 Mio € Umsatz/ Jahr).

Ab Ende 2005 wurde fuer diverse Kliniken in Suedamerika eine hoehere Auslastung der dort zur Verfuegung stehenden Geraete vertraglich gesichert, wie man im 9-Monatsbericht lesen kann.

Das stationaere Zentrum in Deutschland wird lt. diesem Bericht in 2005 das erste Mal die Gewinnschwelle erreichen.

Die Gynaekologie-Sparte hat gegenueber der 9-Monatsbilanz 2004 eine Umsatzsteigerung von 10% zu verzeichnen (ich koennte mir vorstellen, dass hier verstaerkt investiert wird, wie im Bericht auch angedeutet).

Unrentable Geraete werden und wurden systematisch verkauft. Hier setzt sich die Strategie der Konzentration auf rentable Geschaeftsfelder im Kleinen fort.

Im Ausblick ist von neuen, profitablen Geschaeftsmoeglichkeiten in Suedamerika/ USA und teilweisem Rueckzug aus Europa die Rede, wie kurz nach diesem Bericht mit der Irland-Geschichte bereits in die Tat umgesetzt wurde. Passt also zur o.g. Strategie.

Zu den Sondereffekten von 7,2 Mio € wird im Bericht lediglich bemerkt, dass sich "insbesondere die Entkonsolidierung von PASC .... hier niedergeschlagen" hat. Wie viel diese Position zukuenftig zum Ergebnis betragen wird, ist hier nicht zu erkennen.

Beim EBIT im 3. Quartal 2005 hatte der PASC-Verkauf einen Ergebnisbeitrag von knapp 30%, so dass man hier wohl im gleichen Massstab bez. des Anteils von PASC an den Sondereffekte ausgehen kann. Wie die uebrigen 5,3 Mio € zustande kamen bzw. mit welchem Anteil am Gewinn man aus dieser Pos. in der Zukunft rechnen kann, bleibt unklar.

Nach dem LBBW-Research vom 25.11.05 wurde ein fairer Wert der Aktie mit 5,91 € angegeben. Ich traue mir nicht zu, einen genauere Analyse aufzustellen, zumal die LBBW mit Sicherheit den besseren Draht zu UMS bezueglich solcher Geschichten wie zukuenftige Sondereffekte/ Steuern ect. hat. Hier ist von einem 2006er KGV von 11 die Rede, allerdings bei einem Kurs von 6,28 € am 24.11.05 (oder haben die ihren "fairen" Wert zu Grunde gelegt?). Bei dem jetzigen Kurs waere das KGV bei unter 8!

Die LBBW ist mir eigentlich in der Vergangenheit durch relativ konservative Analysen bezueglich UMS aufgefallen.

Charttechnisch ist im Moment auch nicht viel falschzumachen. Kann naechste Woche gut wieder an die 5 € ranlaufen.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

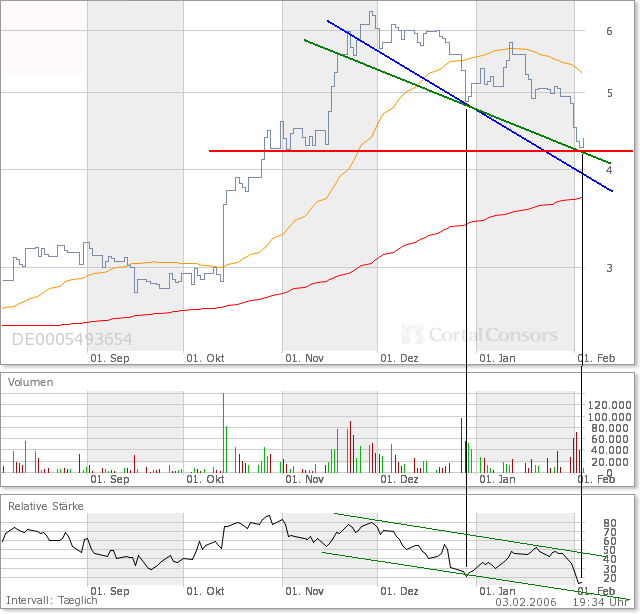

Angehängte Grafik:

UMS3.png (verkleinert auf 79%)

UMS3.png (verkleinert auf 79%)

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

26.01.2006 Ingo Klemke V V 17.000 4,94 83.990

25.01.2006 Norbert Heske AR V 15.574 5,00 77.870

13.12.2005 Jørgen Madsen V V V 50.115 5,87 294.396

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Norbert Heske: 23%

Jørgen Madsen: 13%

sehe ich eher gelassen, bei WO wurden Beispiele genannt, bei denen CEOs verkauft haben und der Sharevalue sich kurz spaeter betraechtlich erhoeht hat. Ausserdem ist wohl allgemein bekannt, dass, falls die Verkaeufe strategischer Natur gewesen waeren, die Jungs Probleme wg. Missbrauch ihres Wissensvorsprungs bekommen wuerden.

Die Unsicherheit des Marktes ueber den (zukuenftigen) Wert von UMS kommt durch unsere Postings deutlich zum Ausdruck. Profi-Analysten, wie die von der LBBW sind auch nicht schlauer (siehe Vergleich fairer Wert zum aktuellen Kurs). Andere Analysten sehen ihren "fairen Wert"/ Kursziel bei 6,50 - 10 €. Das Problem sind die Shareholder, die sich nicht die Muehe machen, sich mit der Aktie auseinander zu setzen und jetzt aufgrund der letzten Ereignisse kalte Fuesse bekommen haben.

Ich bin nach wie vor der Meinung, dass bei UMS mitlerweile eine klare Strategie erkenntlich ist. Das wird in den naechsten Quartalen zahlenmaessig deutlich werden, davon gehe ich aus und deshalb bleib ich hier investiert. Nicht blind, aber im Moment zuversichtlich :-))

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Wie gesagt grundsätzlich sind mir solche Insiderdaten auch nicht allzu wichtig, aber hier haben eben gleich 3 Insider verkauft und das nicht an Instis. Daher bin ich immernoch etwas skeptisch, gerade weil ich das Geschäft, Bilanz und GUV noch nicht vollständig durchschaue.

Von den reinen Kennzahlen her, ist es zumindest kein Verkauf, aber einen Kauf muss man wohl auch nicht überstürzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Im Gegensatz zu zacc sehe ich bei UMS ein sehr gutes Geschäftsmodell, jedoch eine schlechte Umsetzung! Eine klare Strategie ist nirgends zu erkennen!

Ich habe mit UMS gute Gewinne gemacht, aber auch Verluste - doch langsam begrabe ich meine Hoffnung hierin.

UMS fehlt das Marketing = Verkäufer. - MfG Kritiker.

Sowas ging in den letzten Wochen schon oefters vor allem in die andere Richtung (Kurse ohne Umsatz aufs Bid gedrueckt.

Zahlen fuer Q4 2005 kommen doch erst mit der 2005-Bilanzveroeffentlichung lt. einer Auskunft von Herrn Humke (IR) vom Montag.

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Ist was am Anrollen?

We'll see...

Gruss,

ZACC

Optionen

| Boardmail an "zacc" |

Wertpapier: UMS |

Scheint zu rocken. Ob wir die 8 nochmal sehen???

Sieht fast so aus...

Optionen

| Boardmail an "MegaHipe" |

Wertpapier: UMS |

Da muss was im Bush sein, bei den Umsätzen

Also ich bleib auf jeden Fall bis zu den Zahlen drin.

Ich denk morgen werden vielleicht ein paar Angsthasen Gewinne mitnehmen, aber dann denk ich gehen wir wieder Richtung 6,50 Euro

gruss

wk19