Kupfer - aes cyprium aut nominatus cuprum

Seite 57 von 61 Neuester Beitrag: 24.04.21 23:22 | ||||

| Eröffnet am: | 08.11.10 15:07 | von: Stockaddicte. | Anzahl Beiträge: | 2.503 |

| Neuester Beitrag: | 24.04.21 23:22 | von: Andreabssoa | Leser gesamt: | 344.767 |

| Forum: | Börse | Leser heute: | 87 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 54 | 55 | 56 | | 58 | 59 | 60 | ... 61 > | ||||

http://www.mining.com/...iron-ore-prices-gain-robust-chinese-imports/

Und hier was in den nächsten Jahren wohl zum Thema wird viel Kupferminen werden schließen das müsste zu einen massiven Defizit am Markt führen den es wurde ja Exploration zurück gefahren...

http://www.goldinvest.de/aus-der-redaktion/...ssen-weltweit-200-minen

Wo seht ihr den Kupferpreis wenn es jetzt in den nächsten Jahren wirklich so richtig los geht mit den Elektroautos und dazu noch einige Minen schließen?

Eigentlich müssten die glaube 10 000 Dollar aus 2011 meine ich doch da machbar sein....

das einzige was für mich klar erscheint...das für das management..egal was sie machen werden...für einige jahre die zukunft gesichert ist...

eine auch nur ansatzweise planung zu gunsten der aktionäre gab...und gibt es nicht....

kes wurde nie ein zeitplan veröffentlicht ...geschweige den ein innhaltlicher ...keine saubere analyse wo man steht....und deshalb auch kein konzept wie man wieder in produktion kommt...

darum ging es ursprünglich....

neben diversen anderen nicht angefaßten themen....

schuldfrageder gescheiterten produktionserhöhung...

versicherungsschaden....

haftung....

steuererstattung...

noch weiter zurück...warum wurden die 35 % in einer summe abgegolten...ohne not dies zu tun...

wo war die beteiligung seitens des kongos bei den kosten...bei den gewinnen war dies ja klar aufgeschlüsselt...

von wann an wurde diese nullnr. geplant

Ja Tiger ist ein tragischer Fall eigentlich müsste nach dem Verkauft noch Geld übrig bleiben vllt ist das ja genug um einen Neustart mit einem Projekt zu wagen

wenn man bei tiger den noch von einem thema sprechen kann...

der gute alte bradsprach vor seinem abgang noch von einer dividende....seine nachfolger sprachen von problemen bei der produktion ...die dazu führten das nach produktionserhöhung ..weniger als vorher produziert wurde....

dann gab es keine informationen mehr....bis die meldung zum verkauf kam...jo...super management..

zinsen von 9,5 % produktionsbeteiligung....sowie shares......mehr geht nicht....

http://rohstoffbrief.com/2018/06/20/...isse-und-update-fuer-minenbau/

Nevada Copper will nun den letzten Teil des benötigten Kapitals für seine Kupfermine auf Pumpkin Hollow einsammeln. Das Unternehmen gab nun ein öffentliches Angebot bekannt.

80 Mio. CAD fehlen noch

Nevada Copper (0,62 CAD | 0,41 Euro; CA64128F1099) baut derzeit als einziges Unternehmen in Nordamerika eine Kupfermine. Zur Finanzierung des Untertagebergwerks aufPumpkin Hollow fehlte dem Unternehmen noch ein Teil der Finanzierung. Nun hat Nevada Copper die Katze aus dem Sack gelassen und eine Kapitalerhöhung bekannt gegeben. Demnach will man nun 80 Mio. CAD einsammeln, die Aktien sollen zum Preis von 0,60 CAD je Anteilschein am Markt platziert werden. Mit dem öffentlichen Angebot wurde ein Konsortium aus National Bank Financial, BMO Capital Markets, RBC Capital Markets und der Scotiabank beauftragt.

http://rohstoffbrief.com/2018/06/28/...zierung-fuer-minenbau-bekannt/

Nevada Copper completes $96-million public offering

Nevada Copper Corp. has completed its previously announced public offering of 160 million common shares at a price of 60 cents per common share for gross proceeds of $96-million. As announced on June 29, 2018, due to significant demand from institutional and retail investors, the company upsized the offering from $80-million to $96-million. The participation in the offering by several large global institutional funds will further enhance the company's shareholder register.

https://www.stockwatch.com/News/Item.aspx?bid=Z-C:NCU-2631559

https://steelguru.com/mining/...blic-offering-of-common-shares/515243

https://www.youtube.com/watch?v=L5AeOTGuUg8

Präsentation vor Investoren in London Chairman Stephen Gill hat die Pläne des Unternehmens bei der Investorenkonferenz „Mining Journal Select“ in London Investoren vorgestellt (siehe Video unten). Zudem nahm der Brite auch Stellung zur aktuellen Lage am Kupfermarkt. Denn trotz des momentanen Preisdrucks sind die mittelfristigen Aussichten aufgrund des sinkenden Kupferangebots positiv. Davon sollte auch Nevada Copper profitieren können.

Video: So will Nevada Copper seine Kupfermine in Produktion bringen https://www.wallstreet-online.de/nachricht/...r-kupfermine-produktion

https://www.wallstreet-online.de/nachricht/...tsstudie-kupfer-tagebau

http://www.miningweekly.com/article/...pkin-hollow-openpit-2018-09-11

Chart NCU

Kupfermarkt: Warum jetzt die Übernahmewelle rollt!

https://www.wallstreet-online.de/nachricht/10870609-nevsun-deal-kupfermarkt-uebernahmewelle-rollt

ein Mini Kupferkonzern, mit großen Schwierigkeiten.

ich hatte deren Aktien vor Jahren mal gekauft, wo die noch nicht zum Penny Stock gehörten. der Konzern kämpft ums Überleben, und es wird noch einige Zeit dauern, bis die einen "Ausbruch" schaffen.

eine kleine Aktiennzahl von NCU zu besitzen?

Pala an Board (Chinesen..), Kupfer wird benötigt, Mine soll gebaut werden,

Nevada Copper Hits with 19 Mineralized Holes: Enhances Potential of Open Pit Economics

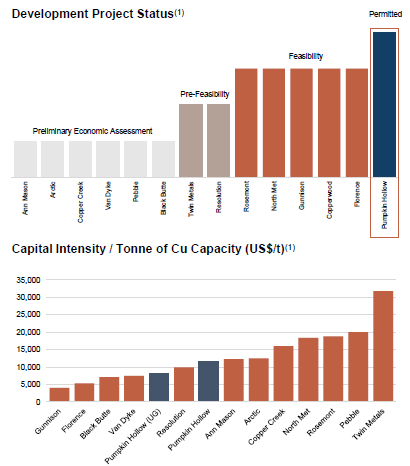

VANCOUVER, Sept. 24, 2018 - Nevada Copper Corp. (TSX: NCU) ("Nevada Copper" or the “Company”) is pleased to announce results from 19 holes in and near the open pit project (the “Open Pit Project”) which is located 4km from the Company’s underground mine, both situated at its 100% owned Pumpkin Hollow copper project (“Pumpkin Hollow”). All of the 19 holes have hit copper mineralization, with 9 holes hitting high-grade mineralization, including hole NC18-22, located outside of the current pit limits, which intercepted 6.9 meters true thickness averaging 4.12% copper between 175.7m and 187.0m. In total, 26 holes were drilled during the 2018 Open Pit Project expansion work program and the results indicate a new high-grade zone, new lenses of mineralization and the continued success of the waste-to-ore conversion program. None of these holes were included in the recent preliminary economic assessment (“PEA”) study (see news release dated September 10, 2018). These 26 holes will be included in the upcoming pre-feasibility (“PFS”) study anticipated Q1, 2019 and have the potential to enhance the size and economics of the Open Pit Project.

|

Results Highlights

- A total of 26 Holes over 9,800 meters have been drilled this year, including 19 New Mineralized Drill Holes: All 26 holes encountered multiple zones of mineralization. Results include:

- Hole NC18-06 intersected 9.2 meters true thickness averaging 1.09% copper

- Hole NC18-14 intersected 13.0 meters true thickness averaging 2.42% copper

- Hole NC18-23 intersected 29.4 meters true thickness averaging 0.71% copper, including 5.7 meters true thickness averaging 2.60% copper.

- Demonstrates potential for waste to ore conversion and upgrading of inferred-category ore: The program intersected strong mineralization in the Northern Extension target area outside and within the walls of the Open Pit Project mine plan that have been classified as waste rock. It also targeted areas classified as inferred category ore with the goal of upgrading to indicated category. Converting the waste rock may reduce stripping costs and extend the ore body.

- New High-Grade Zone discovered outside of the existing Open Pit Project1 boundaries: Three of the holes encountered high-grade mineralization outside of the walls of the existing Open Pit Project plan. Drill hole NC18-19 intersected 9.9 meters true thickness averaging 3.48% copper. NC18-09 also targeted down dip expansion and intersected 28.0 meters true thickness averaging 1.97% copper. The mineralization remains open. The Company intends to further delineate this new zone of high-grade mineralization.

- Enhancing the Scale and Potential Economics of the Open Pit Project: As outlined in the recent PEA study, the Open Pit Project has the potential for robust economics and the option to expand in stages. Following the dissemination of the PEA technical report, the results of the 26 mineralized drill holes will be included in the resource model of the PFS study, expected Q1, 2019 with the potential to improve the grade and size of the resource estimate.

Matt Gili, President and CEO, of Nevada Copper, commented, “We are very encouraged by this extensive set of drilling results, which includes the discovery of a new high-grade zone and new lenses of mineralization. We are also pleased to see the continued, strong progression of our waste-to-ore conversion program. Overall, the success of this program has the potential to improve the size and the economics of the open pit development at Pumpkin Hollow and we look forward to the PFS that is planned for Q1, 2019.”

https://www.minenportal.de/artikel.php?sid=244264&lang=en#Nevada-Copper-Hits-with-19-Mineralized-Holes-3A-Enhances-Potential-of-Open-Pit-Economics%20target=

Der Kupferpreis müsste also mittel bis langfristig deutlich nach oben gehen..

Optionen

| Boardmail an "zorrro" |

Wertpapier: Kupfer London Rolling |

copper-ore-grades-2016-feb_(1).png

Die Preise der Industriemetalle machen derzeit keinen Spaß. Dennoch ist die Investmentbank Goldman Sachs optimistisch und sieht insbesondere bei Kupfer und Nickel große Chancen.

https://www.wallstreet-online.de/nachricht/10939881-goldman-sachs-kupfer-nickel

Nevada Copper has tabled a new preliminary economic assessment (PEA) suggesting an open pit mine at its Pumpkin Hollow copper project in Nevada, where the company is already part-way through constructing an underground mine. The PEA consists of two phases. The first would cost an initial US$592 million and include a plant capable of processing 33,500 tonnes per day. It would focus on mining the project’s high grade Northern pit, using the South pit as supplementary feed. That phase would have a USD 567 million after tax net present value (NPV) at a 7.5% discount rate with an 18% after tax internal rate of return (IRR). The project would process 12.2 million tonnes per year over a 16-year mine life at all in sustaining costs of USD 2.01 per lb. of copper.

The PEA includes the option to expand to a second phase that would increase production to 63,500 tonnes per day in year eight for USD 447 million. The second phase would increase the after tax NPV to USD 927 million at a 7.5% discount rate and the after tax IRR to 19%. It would extend the mine life to 21 years and produce an average 177 million lb. of copper per year.

https://steelguru.com/mining/nevada-copper-suggests-open-pit-at-pumpkin-hollow-in-nevada/524013

NEIN

https://www.wallstreet-online.de/nachricht/10956526-nevada-copper-aktie-rebound