AT&S - Wachstumsweg zu 80 Euro

Wichtiger noch dürfte die gedrehte Stimmung für Techwerte in US in der letzten Woche sein. Das hat AT&S sicher gut mit hochgezogen.

Mal schauen, wie die Zahlen werden. Herr Gerstenmayer hatte im letzten Call ja angedeutet, dass man seine Preissetzungsmacht momentan keineswegs ausnutzt. Vermutlich steht das auch im Zusammenhang damit, dass man mit Intel und anderen Kunden ja gerade den großen Ausbau in Kulim zusammen geplant hat. Vermutlich wollte man Intel nicht in einem Moment preisseitig "erpressen", wo man gleichzeitig eine große Kooperation mit ihnen plant.

So oder so aber sollten die Kapazitäten momentan gut gefüllt sein, was nicht nur den Umsatz treibt, sondern auch die Marge durch Fixkostendegression skalieren lässt. Hinzu kommen vermutlich positive Währungseffekte (wenn man die nicht durch Hedging verliert). Insofern wäre es natürlich schön, auch ergebnisseitig einen guten Aufwärtstrend zu sehen.

Wenn da der Kurs nicht Fahrt aufnimmt, dann weiß ich es auch nicht..;-)

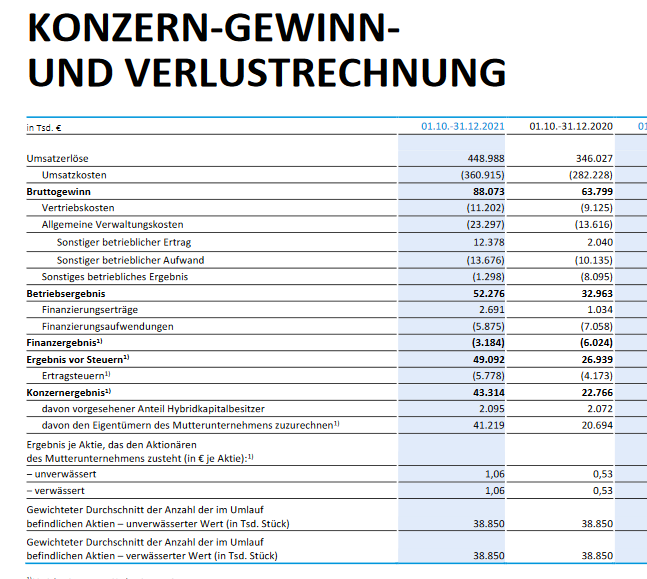

* Umsatzwachstum deutlich stärker - als prognostiziert. Nun wird von 28-30% für das Gesamtjahr ausgegangen.

* Das EBITDA (nicht bereinigtes EBITDA) lag um mehr als 2% über meinen persönlichen - und vom Unternehmen angekündigten - Erwartungen. In den ersten 3 Quartalen lag das EBITDA bei 21,2%.

* Geringere Anlaufkosten in Chongqing und Kulim. Ursprünglich wurden 50 Mio prognostiziert, mittlerweile rechnet man aber mit 25-35 Mio

* Die erhöhte Umsatzprognose iVm der gleichbleibenden EBITDA-Marge lassen einen wesentlich höheren Gewinn für das Gesamtjahr erwarten, als bislang angenommen.

EPS von € 0,53 (Q3 2020/21) zu € 1,06 (Q3 2021/22) verdöppelt.

ats.net/de/wp-content/uploads/sites/3/2022/02/ATS_Q3_2021-22_Bericht.pdf

Angehängte Grafik:

screenshot_2022-02-03_at_10-10-....png (verkleinert auf 78%)

screenshot_2022-02-03_at_10-10-....png (verkleinert auf 78%)

Der Cashflow aus dem laufenden Geschäft liegt bei 332 Mio Euro. Das sind Plus 88% gegenüber dem Vorjahr. Für das Gesamtjahr sind beim OCF also mit deutlich über 400 Mio zu rechnen.

Bei (bis zu) 700 Mio Gesamtinvestitionskosten bedeutet das also, dass bereits im laufenden GJ fast 2/3 dieser Kosten aus dem OCF gestemmt werden.

Im nächsten Jahr sollte sich dieses Verhältnis nochmals deutlich verbessern.

Negativ hervorheben würde ich eher, daß man zwar absolut gesehen positiv überrascht hat. Allerdings sieht das relativ zu den Peers und der gesamten Branche anders aus. Dort waren die Überraschungseffekte wirklich so, daß sie die Bezeichnung verdient haben.

Gegeben, wie zuverlässig AT&S bisher im Aufbau von Chonqing 1-3 geliefert hat, muss man auch anerkennen, dass sie dieses schnelle Wachstum wirklich im Griff haben. Bei so einem Mammutprogramm kann sehr, sehr schnell etwas schiefgehen. Gerade, wenn man in einem Gebiet noch nicht so erfahren ist. Wie schon Hermann Gerland gesagt hat: "Immer Glück ist Können." Das sollte uns sehr zuversichtlich stimmen, was den weiteren Ausbau von Chonqing III und Kulim angeht: hier sind vor Ort Könner am Werk! Natürlich birgt so ein großer Ausbau dennoch auch weiterhin noch Risiken. Aber jedenfalls hätte das alles bisher kaum besser laufen können.

Ich denke es wird mittlerweile auch Zeit, mal wieder den Bleistift zu spitzen und die Auswirkung der ab 2025 angekündigten 27-32% EBITDA bzw. 12% ROCE auf das EPS zu quantifizieren. Das hatten wir hier im Detail ja bisher nur für Chonqing III in seiner letzten Ausbaustufe gemacht.

Abschließend zum Thema Risiken: Eine Sache, die ich mich frage, ist, wie übertragbar die Substrat-Technologie von AT&S auf potenzielle Neukunden ist. Man bedenke: AT&S wird mit den neuen Kapazitäten überwiegend Intel und AMD für Datacenter Chips beliefern. Beide bauen ihre Datacenter Produkte auf Basis der X86 Architektur. Im Moment dominieren X86 CPUs den Servermarkt. Einzige Ausnahme sind NVIDIA GPUs, die komplemtär eingesetzt werden. Allerdings sind NVIDIA, Amazon und andere dabei, massiv in Datacenter CPU Entwicklung auf Basis der ARM Archtiktur zu investieren. Siehe z.B. hier:

https://www.fool.com/investing/2021/04/21/...t-hurts-new-data-center/

Es ist daher absehbar, dass Intel und AMDs X86 Chips im Datacenter Bereich genauso durch ARM Konkurrenten angegriffen werden, wie das heute bei Desktops schon der Fall ist (wo z.B. Apple bereits auf X86 Chips verzichtet).

Da AT&S sich hier in seiner Technology Roadmap offenbar zunächst an die alten Platzhirsche bindet, wäre es interessant zu wissen, inwiefern die Substrat-Technologie in Kulim ggfs. auch direkt für ARM-basierte Chips genutzt werden könnte, die stark im Aufwind sind. Immerhin ist die zugrundeliegende Chip-Architektur sehr anders.

Negativ hervorheben würde ich eher, daß man zwar absolut gesehen positiv überrascht hat. Allerdings sieht das relativ zu den Peers und der gesamten Branche anders aus. Dort waren die Überraschungseffekte wirklich so, daß sie die Bezeichnung verdient haben.

Welche Bedeutung Kulim bei den "Installed ABF-Substrates capacity" bekommen wird, kann man an dem fast 50%igem Wachstum von 24/25 auf 25/26 von 590% auf 860% erkennen, wobei der Ausgangswert ja viel höher liegt als heute.

Es gibt "ongoing preparations to provide solutions for complete modules".

Im "Börsenradio" sprach Gerstenmayer von dem "Modulleiterplattenkompetenzzentrum" ChongqingII und von einer Verdreifachung der Modulumsätze gg Vj.

Eine "hochattraktive Applikation" scheint ja der "Waveguide" zu werden, z.B. als Radarsensor für autonome Autos und später für 6G.

Ansonsten habe ich Herrn Gerstenmayer noch nie soviel lachen gehört, aber wen wundert`s...

Beim genaueren hinsehen habe ich erst bemerkt, dass der Cashflow aus dem laufenden Betrieb nur durch einen Sondereffekt dermaßen hoch war. Nach 9-Monaten lag er bei 332 Mio.

Der hohe Wert kommt also nicht aus dem laufenden Geschäft.

Damit passt die Aussage auch nicht, dass man 2/3 der heurigen Investitionsvorhaben aus dem OCF stemmen kann.

Ohne diesen Sondereffekt wird der OCF im Gesamtjahr wohl eher bei 270 Mio zu liegen kommen.

Es hat sich einiges verändert.

Bekannt ist ja nun die Summe, die mit der neuen Hybridanleihe eingespielt wurde. Dies sind 350 Mio Euro. Damit verdoppeln sich auch die Auszahlungen an die Anteilseigner auf etwa 16 Mio pro Jahr. Geringer werden damit aber die Zinszahlungen an die Banken.

Das höhere Wachstum bedingt natürlich höhere Umsätze - nicht nur im laufenden Jahr, sondern auch in den Folgejahren. Auch die EBITDA-Margen muss man leicht nach oben korrigieren. Ab dem GJ 2022/23 gehe ich nun von einem Umsatzwachstum von 25% p.A. aus. Bei der EBITDA-Marge gehe ich davon aus, dass sich diese jährlich um 2% steigern lässt. Im GJ 2025/26 gehe ich von der Prognose-Mitte (27 bis 32%) aus.

Aufgrund der etwas höheren OCFs verbessert sich auch die Innenfinanzierungskraft, womit auch die Nettoverschuldung etwas geringer ausfallen sollte. Das wirkt sich wieder auf die "Entschuldungsdauer in Jahren aus".

Es versteht sich von selbst, dass das natürlich nur grobe Schätzungen sein können. Annäherungsweise könnte es aber schon so ähnlich aussehen.

Angehängte Grafik:

tabelle_at_s.jpg (verkleinert auf 59%)

tabelle_at_s.jpg (verkleinert auf 59%)

Da ich ansonsten selbst eher ein Pessimist bin, würde ich die Zahlen mal ganz anders interpretieren wollen:

ATS baut jetzt eine spannende Maschinerie. Das Ziel 2025 ist ein riesiges Anlage Asset Incl. Abnehmer- und Zuliefernetzwerk. Dies wird offensichtlich zu einem hohen absoluten Anteil fremdfinanziert. Schaut man sich nun Deine (nein, ich habe diese Annahmen ja gerade zu unseren definiert) Zahlen an, sieht man den relativ extrem hohen Anteil aus der Innenfinanzierung. Damit verliert der Weg ein wenig den Schrecken.

Bis 2025 kann man ATS fast als ein Projektinvestment betrachten. Und wie geschrieben, wird hier sicher das KGV in den Anfangsjahren eher stärker steigen. Die Frage wird dann sein, was die Ausblicke in drei Jahren für die dann folgenden drei Jahre sind. Dieser Ausblick wird dann den Wert der aufgebauten Assets definieren. Klar ist schon jetzt, daß die aktuelle Entwicklung und der Bedarf der Produkte nicht zurückgehen wird. Die wichtigsten Fragen werden sein:

1. Wie entwickelt sich bis dahin die Konkurrenzsituation?

2. welche Produktinnovationen werden sich ggf. anders etablieren als heute erwartet?

3. Welche weiteren Investitionen werden dann mit welcher erwarteten Rendite notwendig sein.

Den dritten Punkt hat McFarlane bereits angerissen und sehr gut dargestellt.

@economist: Ich teile Deine Einschätzung, dass man AT&S, wenn man vorsichtig sein will, auch wie eine Projektfirma mit endlichen Assets (z.B. Öl-Explorer) bewerten kann. Allerdings ist es definitiv eine eher konservative Sichtweise, bei der dann natürlich etwas bescheidenere KGVs rauskommen.

Zu deinen Fragen wurde einiges im Call gesagt, der sehr hörenswert ist: https://ats.net/wp-content/uploads/2022/02/...1-22_ConferenceCall.mp3

Zur Konkurrenzsituation: Es wurde dort erwähnt, dass im PCB Bereich für Smartphones die Konkurrenz sehr stark ist. Deshalb weicht man auf "high value" Nischen aus (wie ABF Substrate für Datacenter). Dort ist man nach eigener Sicht von sehr hohen Markteintrittsbarrieren geschützt. Dort werden auch in 2025 vermutlich nur die gegenwärtigen Player eine Rolle spielen, da es laut AT&S extrem schwierig ist in diesen Markt einzutreten. Das ist der Grund warum man hier expandiert. Momentan ist die Nachfrage 30% höher als das Angebot. Zwar sind einige neue Kapazitäten geplant. Aber man rechnet mit einer günstigen Kapazitätssituation für viele Jahre. Zusätzlich hat man fixe Abnahmeverpflichtungen von Intel und AMD. Daher ist man sehr, sehr zuversichtlich, die Long Term Guidance zu erreichen.

Zu Innovationen: Es wird darauf hingewiesen, dass die Zukunft im Modul-Business liegt. Hierfür hat man Chongqing II gebaut, was eine gute Basis für Innovationen ist um in diesem Markt in Zukunft eine gute Rolle zu spielen. Man geht also über Substrate hinaus und ist an der Spitze der technologischen Entwicklung.

Zu Investitionen/Capex: Bei Modulen kann sicher noch was kommen, um dieses Geschäft auszubauen. Außerdem wurde darauf hingewiesen, dass man perfekt positioniert ist, um bei der möglichen EU-Offensive im Chipbereich eine große Rolle zu spielen. Wenn an der Ecke aus Gründen von security of supply etwas kommen sollte innerhalb der EU, wäre AT&S bereit hier über den Standort in Leoben hinaus fähig zu expandieren. Es ist unklar ob/was hier kommen wird an politischer Unterstützung. Aber man steht offenbar bereit auch in Europa mehr zu investieren, wenn die finanziellen Bedingungen attraktiv sind.

(Dies alles sind keine Zitate, sondern enthält teils auch meine eigene Wertung.)

Ich stimme dir zu 100% zu. Nur wenn AT&S in drei Jahren einen weiteren Wachstumsweg für die Zukunft zeichnet, wird ein KGV 20 zu rechtfertigen sein.

Ich bin mir aber sicher, dass AT&S diesen Weg gehen wird, dann aber mit einer völlig anderen Cashflow-Basis - die dann wieder weitaus höhere Investitionen zulässt - als wir sie jetzt in Kulim sehen.

#hzenger

Vielen Dank für deinen Einblick auf die Aussagen aus dem Call. Das war sehr interessant.

Es hatte sich ja schon abgezeichnet - in einem Techniker-Interview vor ein paar Wochen kam es erstmals so richtig konkret zur Sprache - und im Call wurde es nun (wie du geschrieben hast) vom CEO bestätigt. AT&S will und wird (davon bin ich überzeugt) auch bald bei einem großen Projekt in Europa ganz vorne mit dabei sein.

Siehe dazu auch einen ganz aktuellen Artikel über die Pläne von Intel:

https://www.golem.de/news/...nach-deutschland-kommen-2202-162947.html

Man muß eine niedrige Bewertung immer für möglich halten, aber nicht unbedingt erwarten!

AT&S ist in einem extrem wichtigen Bereich einer der wenigen Marktführer, wenn nicht sogar DER technologische Marktführer (ich denke nur an die Modulfertigung und an den bahnbrechenden patentierten"Waveguide", der evtl. allein für 10 extra KGV-Punkte gut sein könnte: nur durch Luft werden hochfrequente Signale in allen Bereichen verlustarm übertragen).

Es gibt keinen sicheren Bewertungs- Algorithmus, denn dann gäbe es nicht so viele schwach wachsende Unternehmen mit hohen Bewertungen.

Infineon z.B. ist sicher ein tolles Unternehmen, aber ohne es genauer zu kennen, gehe ich davon aus, daß es nicht die gleiche Preisfestsetzungsmacht hat wie AT&S, die von Kunden eine halbe Fabrik geschenkt und Abnahmegarantien bekommt und zusätzlich eine Ebitda-Marge für Kulim von m.E. 33/34% erhält. Außerdem könnte ich mir vorstellen, daß Infineon eher vom "Schweinezyklus" betroffen sein könnte als AT&S, wo bei Substraten die Schere zwischen Angebot und Nachfrage in den nächsten Jahre lt einer Graphik von AT&S sogar weiter aufgeht.

Infineon hat in den letzten Wochen ca. 25% beim Kurs abgegeben, notiert aber für 22 immer noch bei einem KGV von 23,8, KUV von 3,5 und einem Ebitda-Multiple von 11, aber dies alles bei einem Wachstum von nur 9%...

Ich glaube auch wie Cicero, daß AT&S in Zukunft eher noch größere Investitionen stemmen wird, so hat Gerstenmayer im Dezember gegenüber einer malaysischen Zeitung davon gesprochen, daß "in naher Zukunft" Kulim II gebaut wird.

Ich vermute, daß AT&S in Zukunft ganz anders als noch heute als innovativer, zuverlässiger, stark wachsender Technologieführer wahrgenommen werden wird, der die größten Unternehmen der Welt beliefert.

Deshalb meine ich, sollte man nicht in vorauseilendem Gehorsam von KGV`s von unter 20 sprechen.

Um mein obiges Schreiben nochmal auf den Punkt zu bringen: Ich halte es nicht für einen Automatismus, daß ein Abfall des Wachstums, den ich eh nicht erwarte, zwangsläufig zu einem KGV von unter 20 führen muß, aber natürlich kann. Dies hängt von sehr vielen Faktoren ab.

Ich kann das schon Großteils teilen was du da schreibst.

Wer in AT&S investiert, wird sich weder bei Innovationsfreudigkeit noch bei Wachstum Sorgen machen müssen. Beides liegt sozusagen in der DNA des Unternehmens.

Auch Tier 1-Kunden gab es schon immer. AT&S war genauso für Nokia, als auch den Blackberry-Hersteller RIM Hauptlieferant.

Die Haupteigentümer, die Herren Androsch und Dörflinger sind nach wie vor maßgebliche Entscheidungsträger - auch wenn sie operativ nicht (mehr) tätig sind.

Enorm wichtig für AT&AS ist aber wohl Herr Gerstenmayer. Er ist schon mehr als 10 Jahre CEO. Ihm hat man es wohl maßgeblich zu verdanken, dass AT&S in den letzten Jahren dermaßen stark geworden ist.

Solange diese Leute hier Tonangebend sind, wird sich auch von der Strategie/Ausrichtung nichts ändern.

Die Unterbewertung im Vergleich zu Infineon sehe ich auch, wenngleich man natürlich auch sagen muss, dass die richtig fetten EBITDA-Margen - die ja dann mit denen von Infineon vergleichbar sind - erst im laufe der nächsten Jahre tragend werden. AT&S müsste also im Verlauf dieser nächsten Jahre den GAP zur Infineon-Bewertung schließen.

Wenn AT&S in 2025/26 tatsächlich diese 13,9 Euro pro Aktie als Gewinn einfährt, dann wäre auch dieses Kursziel von 278 Euro gerechtfertigt. Der Marktwert würde dann bei knapp 11 Mrd Euro liegen. Das wäre dann bei 3,7 Mrd Umsatz und einem EBITDA von 1,1 Mrd ein KUV von 3 und ein EBITDA-Multiple von 10 - also in etwa so wie bei Infineon heute.

Eines vielleicht noch:

Die Finanzierung von Kulim wird von den beiden Kunden zur Hälfte übernommen. Das bedeutet aber nicht, dass AT&S das Werk zur Hälfte geschenkt bekommt. Richtig ist aber, dass die Kunden großes Vertrauen (man könnte auch sagen -große Not) haben mussten um sich darauf einzulassen. Immerhin gehen sie damit ja auch ins Risiko.

Du hast Recht: Herr Gerstenmayer (aber natürlich auch die anderen Herren) steht für Glaubwürdigkeit (die man nicht hoch genug einschätzen kann!) und die gelungene operative Ausrichtung der Firma, was sicher schon alleine für 5 KGV- Punkte gut ist.

Die "große Not" kann man auch an der Äußerung von Herrn Androsch vor einigen Monaten festmachen, als er davon sprach, daß sie Kulim auch 5x so groß hätten bauen können...

Meiner Ansicht nach müssten die Analysten nun reihenweise ihre Kursziele anheben. Die Zahlen waren hervorragend und bisher so nicht bekannt.

Mittlerweile haben damit bereits 3 Analysten ein Kursziel über 60 Euro.

Man darf sich fragen, was den Analysten Benjamin Pfannes-Varrow der Berenberg-Bank veranlasst, sein Kursziel bei 27 Euro zu belassen. Kann aber auch sein, dass der Mann einfach nur überfordert ist, und seit dem 05.02.2021 kein Update geschafft hat.