es kann los gehen!

Angehängte Grafik:

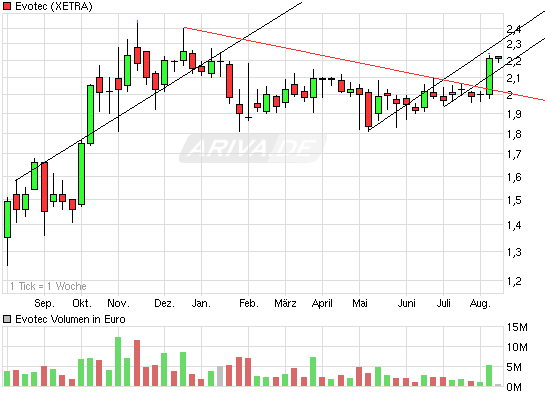

chart_year_evotec.png (verkleinert auf 93%)

chart_year_evotec.png (verkleinert auf 93%)

Optionen

| Boardmail an "Zockermaus" |

Wertpapier: Evotec SE |

erklär das mal genauer

Optionen

| Boardmail an "Zockermaus" |

Wertpapier: Evotec SE |

Für mich gibt es zwei Szenarien bei guten Zahlen:

1.) Der Kurs macht einen Kurzen Sprung und die ganzen Kurzzeitzocker werden alles rausballern, der Kurs geht somit vorerst in die Knie.

2.) Der Kurs wird auf eine neue Ebene gehoben, von welcher er aus bis zu den nächsten Q-Zahlen nach oben oder unten operieren wird.

Letzendlich sollte das Ergebnis für Long eingestellte Investoren in jedem Fall positiv enden!

uns doch super,

nach dem gestrigen und heutigem schlechten Marktumfeld bin ich mit Evotec voll zufrieden.

Gestern sogar leichter Kursanstieg.

Ich glaube und hoffe.

Nur meine persönliche Meinung

Evotec testet Gewinnzone

10.08.2010

TradeCentre.de

Lichtenstein (aktiencheck.de AG) - Nach Ansicht der Experten von "TradeCentre.de" ist die Aktie von Evotec (ISIN DE0005664809 / WKN 566480) kaufenswert.

Gute News aus Hamburg! Evotec dürfte im zweiten Quartal einen Nettogewinn erzielt und beim Umsatz erneut zweistellig zugelegt haben. Bereits im Startquartal habe das Umsatzplus bei 19 Prozent bei einem moderaten Verlust von 1,2 Mio. Euro gelegen. Das erste Quartal sei von keinerlei Meilensteinzahlungen geprägt gewesen. In Q2 seien rund vier Mio. Euro an Meilensteinen, beispielsweise von Boehringer Ingelheim, verbucht worden. Das dürfte für die Gewinnzone gereicht haben.

Vorstandschef Werner Lanthaler habe diese Entwicklung im Hintergrundgespräch zwar nicht explizit bestätigen wollen, dennoch könne er über ein "gutes" Zweitquartal berichten. "Ich bin mit dem Verlauf sehr zufrieden und wir haben bis Jahresende alle Kapazitäten voll ausgelastet", sage der CEO. Der Auftragsbestand per Ende Juni sei ebenfalls stark. "Wir liegen mit mehr als 40 Mio. Euro historisch auf dem höchsten Stand", so der promovierte Betriebswirt.

Für das Gesamtjahr bekräftige der Firmenchef den Umsatz um mindestens 15 Prozent. In die Forschung und Entwicklung würden maximal zehn Mio. Euro fließen. Möglicherweise sei im Gesamtjahr sogar ein ausgeglichenes Ergebnis drin. "Ich will das nicht versprechen. Wir haben für 2012 das Erreichen der Gewinnzone in Aussicht gestellt und dabei möchte ich bleiben". Dennoch: Die einstige Geldvernichtungsmaschine dürfte in 2010 allenfalls nur noch einen moderaten Verlust schreiben. Für 2011 würden die Experten nach wie vor den Break-Even erwarten und somit ein Jahr früher als von Lanthaler in Aussicht gestellt. Perspektivisch peile Lanthaler ein jährliches zweistelliges Umsatzplus bei Bruttomargen von mehr als 30 Prozent an. Die EBIT-Marge dürfte sich mittelfristig auf circa zehn Prozent belaufen.

Parallel zum starken Geschäftsverlauf im Servicegeschäft für Biotech- und Pharmakunden strebe Lanthaler in den nächsten Monaten in der Produktpipeline noch einen strategischen Deal an. "Es schaut sehr gut aus". Hoffnungsvoll sei er für den H3-Anatgonisten, der noch in diesem Jahr in die klinische Erprobung gebracht werden solle. Gute Aussichten habe auch das Programm P2X3, welches sich noch in der Präklinik befinde. Die Entwicklung mit Roche (ISIN CH0012032113 / WKN 851311) für die 100-er Serie laufe plangemäß. Nachrichten über die klinische Entwicklung seien erst wieder in 2011 zu erwarten. Die Kosten für die Entwicklung trage Roche. Im besten Fall erhalte Evotec vom Schweizer Partner im kommenden Jahr 65 Mio. US-Dollar, sofern die Substanz zurückgekauft werde.

Jüngst habe der Wiener beim Spezialisten für Erforschung und Therapien zur Behandlung von Stoffwechselerkrankungen zugegriffen. Für 14 Mio. Euro in Aktien sei DeveloGen gekauft worden. Auf Basis von zwei Euro würden die bisherigen Inhaber bei Closing des Deals vier Mio. Aktien und später, bei Erreichen weiterer Bedingungen, drei Mio. Aktien erhalten. Zwei Mio. Cash habe Lanthaler lediglich für die Rückführung von Bankschulden von DeveloGen aufwenden müssen. Die Übernahme erweitere das Portfolio von Evotec um zwei hochwertige Allianzen im Kerngeschäft. Eine mit Teva (ISIN US8816242098 / WKN 883035) und eine mit Boehringer Ingelheim. Letzter Deal sei sehr sexy und rechtfertige den Kaufpreis locker. Evotec erhalte daraus laufende Forschungszahlungen und habe Anspruch auf potenzielle Meilensteinzahlungen von bis 237 Mio. Euro.

Da Lanthaler DeveloGen recht preiswert geschossen habe, müsse er zum Beispiel bei diesem Deal mit Boehringer Ingelheim rund 30 Prozent der Meilensteine aus dem übernommenen Programm an die Altinvestoren abdrücken. Das sei vertretbar.

Zum Jahresende sollten in der Kasse mehr als 64 Mio. Euro an Cash schlummern. Der Börsenwert von mehr als 200 Mio. Euro sei durchaus zum wesentlichen Teil mit Cash unterfüttert, da Evotec nunmehr keine Geldvernichtungsmaschine mehr sei. Nach einer monatelangen Seitwärtsbewegung würden die Experten nunmehr mit einem Ausbruch der Aktie nach oben rechnen.

Nach Meinung der Experten von "TradeCentre.de" ist die Evotec-Aktie kaufenswert. (Analyse vom 10.08.2010) (10.08.2010/ac/a/nw)

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: Evotec SE |

Endlich schwimmen wir mal ordentlich gegen den Strom und das in die richtige Richtung. Das kann man ja nur positiv werten wenn man den gesamt Markt betrachtet !

Viele Grüße noch einmal an Flipp wo auch immer er sich rumtreibt aber sobald evotec wieder zwei cent fällt wird er sicher wieder seinen Senf dazu geben. ;-) !

MAV

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: Evotec SE |

meine geduld wird noch andauern müssen denn wie gesagt ich bin hier noch ne ganze weile dabei.

ich denk das war mal ein tag wo man sich sagt das sich abwarten lohnt.

wünsch dir einen schönen abend (allen anderen natürlich auch) schüttet nicht zuviel adrenalien aus das werdet ihr noch brauchen

Optionen

| Boardmail an "klarer-kopf" |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "Reise" |

Wertpapier: Evotec SE |