Mit Lisa Su und 7nm zum Next Horizon

Wetten?

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

3-1260.png (verkleinert auf 40%)

3-1260.png (verkleinert auf 40%)

Es scheint, dass Intel doch keine expansive Partnerschaft mit TSMC eingeht. Während des heutigen Gewinnaufrufs erklärte der CEO des Unternehmens, dass ein "Großteil" der Intel-Produktion für 2023 im eigenen Haus bleiben würde, dass es jedoch "wahrscheinlich" ist, dass externe Gießereien in Zukunft häufiger eingesetzt werden.

AMD stieg Nachbörslich um 2,37%

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Update 22.01.2021 07:06 Uhr

Im Conference Call bestätigte sich das geplante Vorgehen. Intel wird weiterhin auf die eigene Fertigung setzen, will 2023 zuerst Client-Produkte in 7 nm veröffentlichen, später dann für den Server. Auch an der Fertigungsstufe danach wird gearbeitet. Dennoch werde man mehr mit Auftragsfertigern zusammen arbeiten. Aber auch diese Aussage ist nicht neu. Wie genau das alles aussieht, soll nach der Einarbeitung des neuen CEOs vermutlich zum Quartalsbericht im April erfolgen.

Quelle:

https://www.computerbase.de/2021-01/...-2020/#update-2021-01-22T07:06

- man verliert massiv boden im datacenter und muss den rest mit massiven preisnachlässen retten (darum fällt die marge/gewinn noch deutlicher als der umsatz)

- man bleibt weiter bei seiner eigenen fertigung und versucht 7nm zu retten während tsmc bereits an 6, 4 und 3 arbeitet und in 5nm immer mehr erfahrung sammelt und vermutlich die yield rate erhöhen kann bis amd chips in breiter masse vom band laufen...

- es ist nichts von einem eigenen chiplet design zu hören... das ist intels einziege chance im server bereich zu kontern denn solange man weiter viele kerne in ein riesen cpu-die quätschen muss ist das deutlich teurer weil man weniger voll funktionsfähige raus bekommt...

- dieses jahr kommt nun endlich auch der durchbruch bei hochwertigen notebooks für amd im > 1500 bereich weil man configs mit 3070 und 3080 sehen wird... damit wird intel nun aich in dem bereich boden verlieren der dieses quartal gerettet hat...

daher keine Überraschungen für uns und 2021 sieht weiter sehr düster aus für intel und alles steht und fällt mit dem 7nm process... wenn der jetzt nicht pünklich funktioniert findet soch die aktie bei 30$ wieder...

Teile deine Sichtweise :)

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

Corona bedingt, geringere Installationen, oder Marktanteile verloren....???

Wurde MILAN nicht schon in Q4 ausgeliefert..??

Zur Zertifizierung oder definitive Neuinstallation.

Warten wir auf die Zahlen.

Mal sehen. Bevor die Amis ihren MArkt öffnen, sollte man das hier alles nicht überinterpretieren. Da habe ich schon zu viele bittere Moves miterlebt.

Optionen

| Boardmail an "TillyI" |

Wertpapier: AMD Advanced Micro Devi |

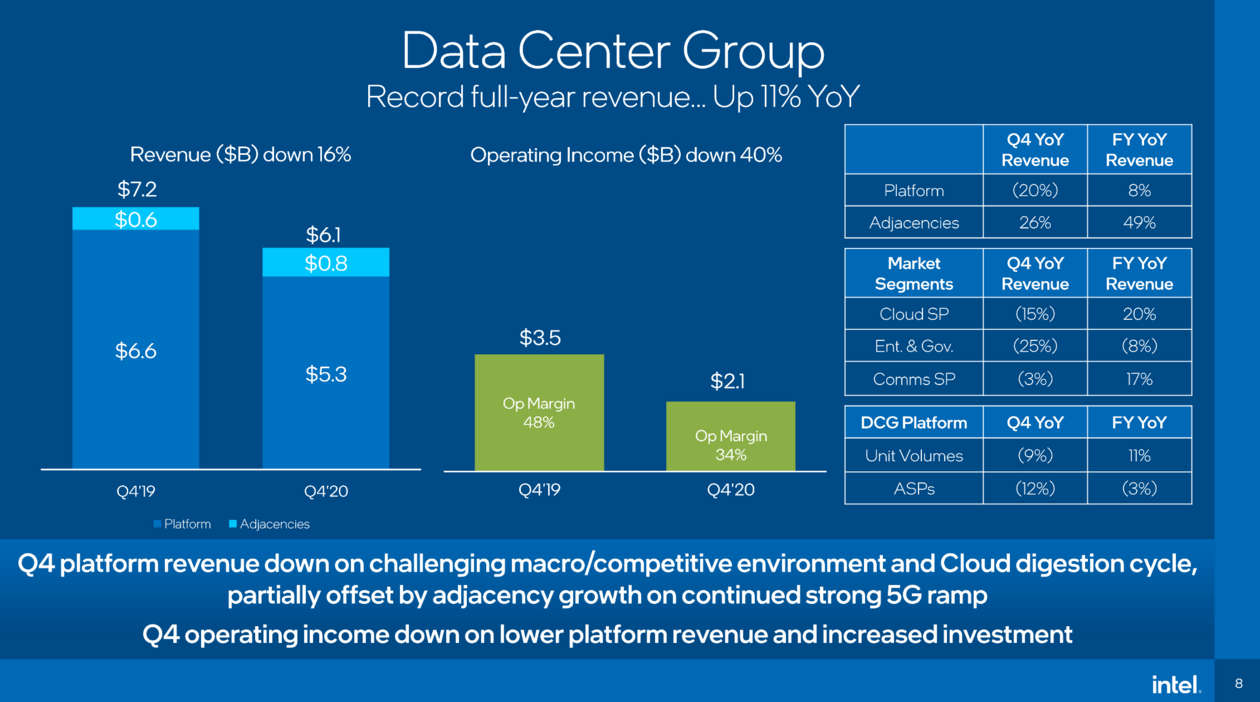

Mehr braucht man quasi nicht zu wissen um als Investor die Finger von Intel zu lassen.

Auf der Folie steht ein Satz, den man sich vielleicht mal genau durchlesen sollte....!!!!

Optionen

| Boardmail an "Rabe04" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Tichy_" |

Wertpapier: AMD Advanced Micro Devi |

AMD-Einnahmen: Worauf Sie achten müssen

Fokus auf AMD Bruttomarge

LINKEDIN§

Durch Nathan Reiff

Aktualisiert am 21. Januar 2021

Die zentralen Thesen

§Analysten schätzen den bereinigten Gewinn je Aktie auf 0,47 USD gegenüber 0,32 USD im vierten Quartal 2019.

§Die Bruttomarge wird voraussichtlich im Jahresvergleich unverändert bleiben.

§Aufgrund der starken Nachfrage nach PC-, Gaming- und Rechenzentrumsprodukten aufgrund der Pandemie wird ein deutlicher Umsatzanstieg erwartet.

Advanced Micro Devices Inc. ( AMD ), der weltweite Hersteller von Halbleitern, Computerprozessoren und ähnlichen Produkten, hat sich während der COVID-19-Pandemie angesichts der gestiegenen Nachfrage nach Mikroprozessorchips gut entwickelt, da immer mehr Menschen von zu Hause aus arbeiten. Das Unternehmen hat kürzlich seine beherrschende Stellung in dieser Phase massiven Wachstums durch einen Gesamtaktienkauf des Rivalen Xilinx Inc. ( XLNX ) im Wert von 35 Milliarden US-Dollar gestärkt . 1

Anleger werden nach Anzeichen suchen, dass AMD diesen Erfolg fortsetzen kann, wenn es am 26. Januar einen Gewinn für das vierte Quartal des Geschäftsjahres 2020 meldet. 2 Analysten schätzen, dass sowohl das bereinigte Ergebnis je Aktie ( EPS ) als auch der Umsatz deutlich weiter steigen werden auf Jahresbasis (im Jahresvergleich), obwohl das bereinigte EPS möglicherweise langsamer wächst als in den letzten Quartalen. 3

Gleichzeitig konzentrieren sich die Anleger auf die Bruttomarge des Unternehmens, eine wichtige Messgröße in der Halbleiterindustrie, die den Grad der betrieblichen Effizienz im Geschäft eines Unternehmens misst. Analysten schätzen, dass die vierteljährliche Bruttomarge von AMD die zweithöchste seit fast vier Jahren sein wird, obwohl sie sich gegenüber dem Vorjahresquartal nur geringfügig verbessern wird. 3

Die herausragende Leistung von AMD im vergangenen Jahr spiegelte sich in den dramatischen Kursgewinnen wider. Die Aktien des Unternehmens haben in den letzten 12 Monaten eine Gesamtrendite von 73,9% erzielt, fast das Fünffache der Gesamtrendite des S & P 500 von 16,0% im gleichen Zeitraum vom 20. Januar 2021. Ab Juli 2020 hat die AMD-Aktie einen starken Anstieg verzeichnet vergrößerte seine Leistungslücke im Vergleich zum breiteren Markt.

Quelle: TradingView.

In den letzten drei Jahren verzeichnete AMD im Allgemeinen ein robustes vierteljährliches Wachstum des bereinigten EPS mit nur zwei Quartalen mit Rückgängen im ersten Halbjahr des Geschäftsjahres 2019. Die ersten drei Quartale des Jahres 2020 lieferten ein bereinigtes EPS-Wachstum von mehr als 228%, 131%. bzw. 125% YOY. Analysten gehen davon aus, dass sich dieses Wachstumstempo verlangsamen wird, da AMD einen weiterhin starken bereinigten EPS-Anstieg von 49,3% gegenüber dem Vorjahr verzeichnet. 3

Die vierteljährliche Umsatzentwicklung von AMD in den letzten drei Jahren war ebenfalls allgemein robust, war jedoch durch fünf Quartale mit Umsatzrückgängen oder schwachem Wachstum gekennzeichnet. In den ersten drei Quartalen des Geschäftsjahres 2020 verzeichnete AMD im ersten Quartal ein Wachstum von 40,4%, im zweiten Quartal von 26,2% und im dritten Quartal von 55,5%. Analysten schätzen einen Anstieg von 42,3% gegenüber dem Vorjahr im vierten Quartal, der langsamer wäre als der Anstieg von 49,9% im Vorjahresquartal. 3

AMD-Schlüsselmetriken

Schätzung für das vierte Quartal 2020 (GJ) Ist für das vierte Quartal 2019 (GJ) Ist für das vierte Quartal 2018 (GJ)

Bereinigtes Ergebnis je Aktie ($) 0,47 0,32 0,08

Einnahmen ($ B) 3.0 2.1 1.4

Bruttomarge (%) 44.7 44.7 41.1

Quelle: Sichtbares Alpha

Wie oben erwähnt, werden Anleger auch die Bruttomarge von AMD betrachten. Diese Schlüsselmetrik spiegelt den Bruttogewinn, dh den Umsatz abzüglich der Kosten der verkauften Waren, als Prozentsatz des Gesamtumsatzes wider . Ein Unternehmen kann seine Bruttomarge erhöhen, indem es entweder den Umsatz erhöht oder die Kosten senkt oder beides kombiniert. Computerprozessorchips sind im Wesentlichen Gebrauchsgüter mit geringer Qualitätsunterscheidung zwischen Chips, die von verschiedenen Unternehmen hergestellt werden. Dies bedeutet, dass die Produzenten nur über eine geringe Preismacht verfügen. Daher besteht der Hauptweg zur Steigerung der Margen darin, die Kosten niedrig zu halten, insbesondere in Zeiten schwacher Umsätze.

Die Leistung der Bruttomarge von AMD war konsistenter als die EPS- oder Umsatzzahlen. Der allgemeine Trend in den letzten drei Jahren war ein stetiges Wachstum von 36,3% im ersten Quartal 2018 auf 44,0% im dritten Quartal 2020. Analysten gehen davon aus, dass die Bruttomarge von AMD im vierten Quartal 2020 44,7% betragen wird, die zweithöchste Bruttomarge seit Anfang 2017 und nur bis zum ersten Quartal des Geschäftsjahres 2020 übertroffen. Dennoch wird die Marge im vierten Quartal nur einen Bruchteil höher sein als im gleichen Zeitraum des Vorjahres, was darauf hinweist, dass in diesem Konjunkturzyklus möglicherweise nur wenig Raum für größere Gewinne besteht. 3

https://www.investopedia.com/..._source=yahoo&utm_medium=referral

Übersetzung: Google

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Tichy_" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

.... Kurs vor dem Wind, kreuzen Ost-Nord-Ost ... die 100 sollten fallen !

Und sollte der Wind drehen, werden wir Kurs auf halben Wind Ost-Süd-Ost nehmen müssen. Wie lange ? Bis der Wind wieder dreht.

Frage an den Wetterfrosch: Weshalb sollte der Wind bei der globalen AMD-Wetterlage drehen ?

Angehängte Grafik:

amd_chart_2101122.jpg (verkleinert auf 31%)

amd_chart_2101122.jpg (verkleinert auf 31%)

"irgendwann wenn man AMDs Erfolg in INTELs Bilanzen sehen. Zahlen lügen nicht".

Beginnt jetzt der Moment?

Optionen

| Boardmail an "Tichy_" |

Wertpapier: AMD Advanced Micro Devi |

Und wenn LISA auf der CC sagen muss, das es im ersten Halbjahr noch Engpässe gibt, muss man die Reaktion des Marktes abwarten. Das gleiche gilt aber auch für NVIDIA.

Ich habe aber das Gefühl, das EPYC, absolut priorisiert wurde.

Deshalb vermute ich, dass AMD soviel Kontingent bekommt wie sie bestellt haben, ergo mindestens die angekündigten Zahlen trifft.

Könnte mir auch vorstellen, dass sie hauptsächlich Milan produzieren, wenn das lukrativer ist...