RENESOLA startet

Ich sage kaufen

weil Renesola immer mehr Solarmodule in den USA verkauft. Der Preis des Polysilizium wird nach oben gehen leicht und auch die Wechselrichter von renesola findet immer mehr Kundschaft

Wer ist Travis Houim? Was zeichnet ihn aus dass er eine richtige Meinung haben soll??

Als nächstes sagt noch Prinz Mo von Mia and me verkaufen (gerade mit meiner Tochter gespielt)

und soll ich dann auch verkaufen

2014 die Sonne wird in China in Japan und in den USA fuer die Solarindustrie super leuchten und auch die Firmen mit hohen Schulden wie Yingli und Renesola werden davon profitieren

Ist es riskanter bei Renesola oder Yingli zu investieren aber dafuer sind Yingli und Renesola noch lange nicht so gut gelaufen wie Trina oder Jinko

Die beste Bilanz hat Ja Solar trotzdem hat Ja Solar 2013 nicht am besten abgeschnitten

Renesola deckt die ganze Solarproduktion ab und deswegen ein klarer Kauf

Prinz Mo sagt das auch lol

Optionen

| Boardmail an "valle gran rey 1" |

Wertpapier: ReneSola Ltd. ADR |

Seekingalpha weist auch daraufhin genau wie fool.com:

........Meantime, ReneSola has announced its own similar deal involving 3 solar plants also in western China, with a more modest capacity of 60 megawatts (company announcement). Under the deal, ReneSola is building the plants and will sell them upon completion to the longer-term owner, a company based in eastern Jiangsu province. ReneSola stock also got a nice boost from the news, rising nearly 5 percent in early New York trading.

Such "build-and-transfer" arrangements are becoming relatively common, and Canadian Solar (Nasdaq: CSIQ) has become particularly adept at the business model. The new projects for Trina and ReneSola follow Canadian Solar's own announcement of 3 separate China-based deals over the last 2 months, which will see it supply solar modules with total capacity of 232 megawatts (previous post).

While all this news certainly looks good, one big cloud looming on the horizon is the element of payments for all these projects. Big state-owned companies are famous for rushing to comply with Beijing's wishes, even when such firms may lack the financial resources and other expertise for such projects. One of my sources has told me some panel makers have already begun building projects for such clients, even though they have yet to receive any payments. I do expect that most panel makers will get paid for their goods eventually. But I also suspect that many problems will emerge as this building spree runs into a wide range of issues, resulting in delays and even the scrapping of some less well-conceived projects midway through construction.

Natürlich kannst du auch sagen wer ist schon Doug Young

aber der Artikel erschien bei der Nasdaq

http://seekingalpha.com/article/...-renesola-mega-deals?source=nasdaq

http://seekingalpha.com/article/...u-s-listed-chinese-solar-companies

ReneSola Ltd. (SOL) is in transition in more than just one place. First a wafer company, ReneSola has since grown to become a strong module shipper, by the quantity and quality. Globally, the company has been outsourcing modules in India, South Africa and Poland, sending wafers and cells to these locations. On the surface, ReneSola may be affected by the EU limit when it comes down to China's production lines, but fully outsourced modules, made in Poland, should improve sales. ReneSola's Achilles' heel is its polysilicon plant, a potential advantage which has not shown any benefit to date. The poly manufacturer has added cost to the bottom line since poly expansion started, and the story was no different in Q2, far away from its goal of $18 per kg. In addition, the plant was impacted by flooding during the second quarter. The company expects 1300 to 1700MT of poly production during Q3, which should help reduce the cost of underutilization. ReneSola has announced ASP of $0.66 per watt for modules in Q3, with sold out capacity for the rest of the year. According to its recent equity issue prospectus, on September 2nd, ReneSola had 341MW of modules contracted through OEM (original equipment manufacturer) arrangements. It is possible that Q4 guidance could see the company shipping over 500MW of modules.

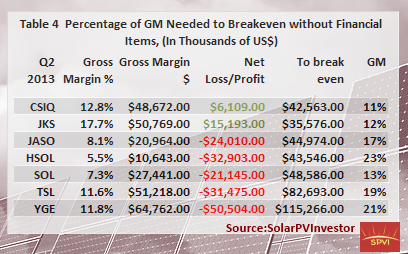

Angehängte Grafik:

percentage_needed_to_breakeven.png

percentage_needed_to_breakeven.png

The projects, located at Qinghai and Xinjiang provinces at the western part of China, have a total power generation capacity of 60 megawatts (“MW”).....

http://finance.yahoo.com/news/...projects-chinese-firm-160005865.html

Wobei der heutige Kursanstieg mit einer sehr guten News von Renesola absolut unterfuttert wird. Kicky hat ja die News schon verlinkt. Renesola hat drei eigene chinesiche Solarkraftwerke mit einer Gesamtkapazität von 60 MW verkauft. Damit kommen so 90 bis 100 Mio. $ in die Rensolakassen (nicht als Umsatz, sondern "nur" als Cash Flow). Somit wird Renesola ihre Finanzverbindlichkeiten zurückfahren können und die sehr schwache Eingenkapitalquote von 7,5% wird sich deutlich erhöhen. Renesola kann damit wieder einiges an Flexibilität zurückgewinnen. Man hat jetzt ganz einfach wieder einen größeren finanziellen Spielraum.

Wenn dieser Verkauf noch in Q4 2013 ergebniswirksam wird wovon ich ausgehe, dann könnte Rensola in Q4 vielleicht sogar einen leichten Nettogewinn ausweisen können, wenn denn ohne die Solarkraftwerksverkäufe Renesola in Q4 ihre obere Zielspanne der Bruttomargengudiance von 11% erreichen konnte. Auf EBIT-Basis sollte aber Renesola mit den Solarkraftwerksverkäufen locker in Q4 in die Gewinnzone kommen. Schätze mal, dass Renesola über diese Verkäufe einen EBIT-Gewinn von um die 12 bis 16 Mio. $ erzielen wird.

Optionen

| Boardmail an "ulm000" |

Wertpapier: ReneSola Ltd. ADR |

Lg, Francis

Ulm weiß eine Menge aber er weiß nicht Alles!

Renesola hat noch eine Menge Potential nach oben!

Optionen

| Boardmail an "valle gran rey 1" |

Wertpapier: ReneSola Ltd. ADR |

Die ganz große Unsicherheit mit der Eigenproduktion von Polysilzium ist ja weg, leider negativ, und die sollte damit auch kurstechnisch abgearbeitet sein. Habe bei meinem Tradeeinstieg am 6.12. geschrieben, dass der Kurscrash für mich völlig übertrieben ist und die Q3-Zahlen ohne den negativen Sondereffekt mit den Abschreibungen auf das Polysiliziumequipment nicht so schlecht waren. An dieser Einschätzung hat sich selbstredend nichts geändert.

Sehr schwierg abzuschätzen welches Kurspotential bei Renesola steckt. Renesola ist sicher einer der am schwierig einzuschätzenden China-Solaris. Kommt daher, dass Renesola auf der Zell- und Modulseite ein extrem hohes Outsourcing betreibt und zwar weltweit (Module: Polen, Türkei, Südafrika, Indien) und dass Renesola etwa 25% seiner Umsätze über Wafer generiert.

Was ich weiß ist der Fakt, dass das Renesola-Management zu seinen Aktionären immer recht ehrlich war und selbst wenn es für den Kurs nicht hilfreich war immer Tacheles geredet hat.

Ich kann mir sehr gut vorstellen, dass bei stabilen Modulpreisen und bei steigenden Waferpreisen Renesola recht schnell in die Gewinnzone kommen kann. Bruttomarge wird in Q4 in der Region 10 bis 11% liegen (ohne die getätigten Projektverkäufe) und die operative Kosten liegen bei etwas über 11%. Das ist mal eine gute Grundlage dafür, dass Renesola nicht allzu weit weg ist um zunächst mal auf EBIT-Basis in die Gewinnzone zu kommen. Bei einer Bruttomarge von knapp unter 13% hat Renesola den Break Even geschafft und das sollte bei leicht steigenden Waferpreisen kein allzu großes Problem werden.

Renesola könnte in diesem Jahr wirklich einer der ganz großen Überraschungen an der Börse werden, denn das Negative mit dem Polysilizium ist raus und wie ich damals schon schrieb, Renesola hat zwar damit einen Joker und ein sTück Fantasie verloren, insofern die Polypreise wirklich steigen, aber kriegsentscheidend für die weitere Geschäftsentwicklung ist das nicht. Zumal ja Renesola trotzdem etwa 50% des benötigten Polysilizium immer noch selbst produziert zu Cashkosten von 18 $/kg, die ja ab dem Sommer dann bei rd. 15 $/kg liegen sollen.

Geht die Strategie mit dem hohen Outsourcing-Volumen auf, dann wird Renesola spätestens ab Q3 2014 wohl wieder richtig gute Zahlen bringen. Steigen dann noch die Waferpreise um 5 bis 10%, dann könnte Renesola wieder zu einem sehr profitabelen Unternehmen werden. Zumal ja die Schulden auch nicht so hoch sind (Nettofinanzverschuldung zu Ende Q3 bei 504,3 Mio. $) und die wurden mit den Projektverkäufen um etwa 100 bis 120 Mio. $ nach unten gedrückt.

Optionen

| Boardmail an "ulm000" |

Wertpapier: ReneSola Ltd. ADR |

Heute siehts top aus, wie auch great news im Jinko Forum.

Weiter Daumen drück ...

Skorp

Optionen

| Boardmail an "Skorp" |

Wertpapier: ReneSola Ltd. ADR |

Under this award, financial details of which were not disclosed, ReneSola's Virtus II 300W 72-cell high-efficiency polycrystalline PV panels will be installed in over ten ground-mounted power plants in the mountain regions of Japan and will reportedly provide power to the surrounding residential homes.

According to ReneSola, it will begin delivery of shipments for the project in January 2014 and expects to complete delivery by December 2015.

http://quotes.freerealtime.com/dl/frt/N?NewsStory=1

http://finance.yahoo.com/news/inplay-briefing-com-055139997.html#sol

The company will start delivery of the products this month and expects to complete it by December 2015, ReneSola said. http://www.bloomberg.com/news/2014-01-06/...-biggest-japan-sale.html?

VG

Taktueriker

Renesola firmiert in Chiona unter

Zhejiang Yuhui Solar Energy Source Co., Ltd und befindet sich sehr wohl auf der ominösen Liste

PEKING (IT-Times) - Nachdem der chinesische Hersteller von Photovoltaik-Produkten im Dezember vergangenen Jahres noch mit roten Zahlen für Aufmerksamkeit sorgte, beginnt das neue Jahr mit einem Großauftrag aus Japan.

ReneSola beliefert über zehn Solaranlagen in den Bergregionen Japans mit polykristallinen Solarmodulen mit einer Gesamtleistung von 420 MW. Zudem stellten die japanischen Projektentwickler eine weitere gemeinsame Arbeit an zukünftigen Projekten in Aussicht. ReneSola gab in einer heutigen Mitteilung weiterhin an, die Lieferung der Module bereits in diesem Monat einzuleiten. Bis Dezember 2015 erwarte man einen Abschluss des Projektes.

http://www.it-times.de/news/nachricht/datum/2014/...uftrag-aus-japan/

bin auch drin

The Japanese firm will utilize these panels in more than 10 ground-mounted power plants, located in the mountainous regions of Japan. Virtus II polycrystalline modules have high module conversion competency and are a unique combination of high quality and efficiency. These modules carry a mechanical load capacity of up to 5400 Pascal and abide by existing International Electro Technical Commission certifications and Underwriters Laboratories listings.

We note that ReneSola has a strong presence in Japan, winning contracts at regular intervals. On Nov 19, 2013, the company delivered 2 MW of its highest-efficiency polysilicon modules, Virtus II (R) 260W modules to Tokyo-based Nippon Steel & Sumikin Bussan Matex Company Limited for its 4-MW solar project. ReneSola’s superior product quality and high standard of service have earned it a place in the Japanese solar market.

..... several Chinese solar product manufacturers are currently expanding their operations in the Asian, African and Middle-East territories to capitalize on the rapidly growing opportunity. In fact, the complete phase out of the nuclear reactors in Japan following the Fukushima disaster has spurred demand for alternate resources to power this highly industrialized nation.

We appreciate ReneSola’s efforts towards keeping its strong foothold in the U.S. while expanding its operations in Japan, Germany, Italy, Belgium, China, Greece, Spain and Australia. Subsequently, these initiatives will help the company to get more contracts and boost its revenue stream....

http://www.zacks.com/stock/news/118948/...apan?Fid=SOL&Filter=SOL

Ich hab Rene bei mir vervierfacht, etwas spät ( besser wär bei 2 E gewesen ) aber besser spät als nie !

Abwarten und .....

NmM

For today's solar manufacturers, it's just as important to have strong downstream demand as it is to have low-cost manufacturing. That's why a number of deals signed in the past week are such a strong sign from solar companies hoping to see operations continue to improve in 2014.

Especially in China, where losses have been mounting and facilities have been running below capacity, it's important to win large-scale projects. Here are some of the biggest deals signed by solar companies just in the past few days.

ReneSola (NYSE: SOL ) signed a contract to supply 420 MW, or about a quarter's worth of shipments, with a project developer in Japan. This has been a high-margin market for solar manufacturers recently, so it could help both sales and margins over the next two years, when shipments are scheduled.

Yesterday, Canadian Solar (NASDAQ: CSIQ ) signed a supply agreement for four projects in North Carolina totaling 25.3 MW. It also completed a 30 MW project in Western China that was developed by its subsidiary CSI Solar Power.

.....

Big supply contracts are becoming the norm in the solar industry, and these are just a few examples of how manufacturers are taking advantage. It's also projected that the first half of this year will be strong for solar installers, so locking up contracts early will ensure they're not left searching for demand.

Most importantly, this should lead to better financials. We've seen module sale prices tick higher in the last three quarters, and ReneSola is expecting an increase again in Q1 of 2014 to $0.68 per watt. That's from a low of $0.61 per watt a year ago, so if manufacturers can increase utilization and increase their sale price per watt, there is tremendous operational upside....